Global Spinal Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.40 Billion

USD

85.40 Billion

2025

2033

USD

54.40 Billion

USD

85.40 Billion

2025

2033

| 2026 –2033 | |

| USD 54.40 Billion | |

| USD 85.40 Billion | |

| % | |

|

Segmentación del mercado global de imágenes de columna vertebral, por producto (rayos X, tomografía computarizada, resonancia magnética y ultrasonido), aplicación (infección espinal, fracturas vertebrales, cáncer espinal y compresiones de médula espinal y nervios), usuario final (hospital, centro de diagnóstico por imágenes y centro de atención ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de imágenes de la columna vertebral

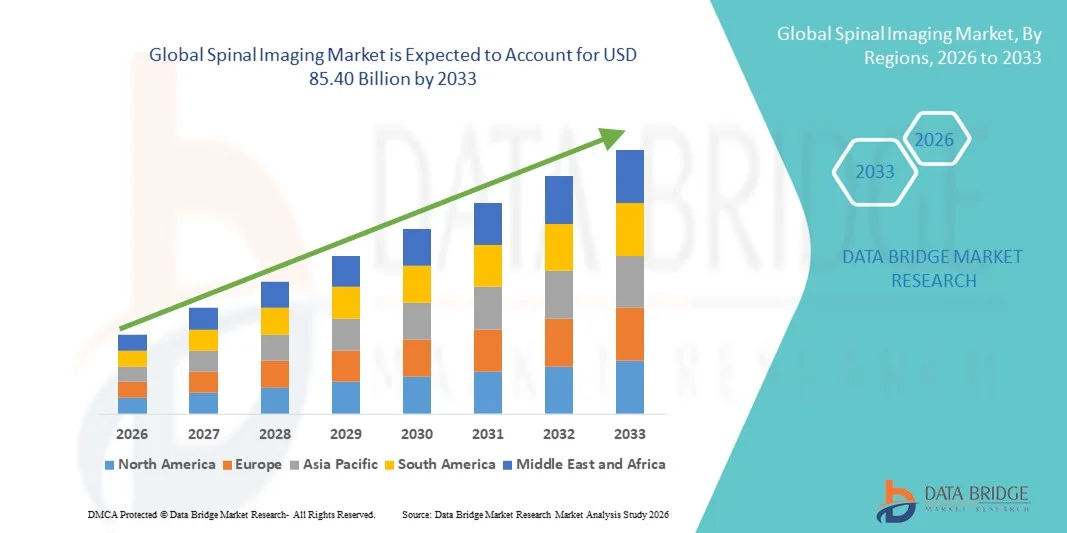

- El tamaño del mercado mundial de imágenes de la columna vertebral se valoró en USD 54.40 mil millones en 2025 y se espera que alcance los USD 85.40 mil millones para 2033 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos de la columna, el aumento de la población geriátrica y los continuos avances tecnológicos en modalidades de imágenes como resonancia magnética, tomografía computarizada y sistemas de rayos X, lo que respalda una mejor precisión del diagnóstico y la eficiencia del flujo de trabajo.

- Además, la creciente demanda de diagnóstico temprano, planificación de tratamientos mínimamente invasivos y soluciones de imágenes avanzadas en hospitales y centros de diagnóstico está posicionando las imágenes de la columna vertebral como un componente crítico de la infraestructura de atención médica moderna, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de imágenes de la columna vertebral

- Las imágenes de la columna vertebral, que abarcan modalidades de diagnóstico como rayos X, resonancia magnética, tomografía computarizada y sistemas de imágenes avanzados para evaluar la anatomía y los trastornos de la columna vertebral, se han convertido en un componente fundamental de los flujos de trabajo modernos de diagnóstico y planificación del tratamiento en hospitales y centros de diagnóstico debido a su papel en la detección precisa, el monitoreo de enfermedades y la guía quirúrgica.

- La creciente demanda de imágenes de la columna vertebral se debe principalmente a la creciente prevalencia de trastornos degenerativos de la columna, lesiones de la columna vertebral y dolor de espalda crónico, junto con el envejecimiento de la población mundial y la creciente preferencia por un diagnóstico temprano y preciso.

- América del Norte dominó el mercado mundial de imágenes de columna vertebral con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de sistemas de imágenes tecnológicamente avanzados y sólidos marcos de reembolso, mientras que Estados Unidos fue testigo de una utilización significativa en hospitales y centros ortopédicos y neurológicos especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de imágenes de la columna vertebral durante el período de pronóstico, debido a la expansión de la infraestructura de atención médica, el aumento del volumen de pacientes, la creciente conciencia de las afecciones relacionadas con la columna vertebral y las crecientes inversiones en tecnologías de diagnóstico avanzadas.

- El segmento de resonancia magnética dominó el mercado de imágenes de la columna vertebral con una participación de mercado del 41,8 % en 2025, impulsado por su contraste superior de tejidos blandos, su naturaleza no invasiva y su uso generalizado en el diagnóstico de afecciones neurológicas y espinales complejas.

Alcance del informe y segmentación del mercado de imágenes de la columna vertebral

|

Atributos |

Perspectivas clave del mercado de imágenes de la columna vertebral |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de imágenes de la columna vertebral

Integración de análisis de imágenes impulsado por IA y tecnologías de imágenes avanzadas

- Una tendencia significativa y en aceleración en el mercado mundial de imágenes de la columna vertebral es la integración de inteligencia artificial ( IA) y algoritmos avanzados de procesamiento de imágenes en sistemas de resonancia magnética, tomografía computarizada y rayos X para mejorar la precisión del diagnóstico, la eficiencia del flujo de trabajo y la toma de decisiones clínicas.

- Por ejemplo, los principales fabricantes de sistemas de imágenes están incorporando software basado en IA en plataformas de resonancia magnética y tomografía computarizada para ayudar a los radiólogos a detectar automáticamente anomalías de la columna, como hernia de disco, estenosis espinal y fracturas vertebrales, reduciendo así el tiempo de interpretación.

- La integración de IA en la imagenología espinal permite la segmentación automatizada, la detección de anomalías y la priorización de casos críticos, lo que facilita un diagnóstico más rápido y una mejor evolución del paciente. Por ejemplo, las herramientas de resonancia magnética espinal basadas en IA pueden identificar regiones sospechosas y cuantificar cambios degenerativos, lo que ayuda a los profesionales clínicos a planificar el tratamiento.

- La integración perfecta de los sistemas avanzados de imágenes de la columna vertebral con los sistemas de información hospitalaria (HIS) y los sistemas de archivo y comunicación de imágenes (PACS) facilita la gestión centralizada de datos y flujos de trabajo clínicos más fluidos en todos los departamentos de radiología.

- Esta tendencia hacia soluciones de imagenología más inteligentes, precisas e interconectadas está redefiniendo las expectativas del diagnóstico de columna. En consecuencia, empresas como Siemens Healthineers y GE HealthCare están impulsando plataformas de imagenología de columna basadas en IA, centradas en mejorar la calidad de imagen y la eficiencia operativa.

- La creciente adopción de plataformas de imágenes de columna basadas en la nube está permitiendo el acceso remoto a imágenes, diagnósticos colaborativos y servicios de telerradiología, lo que beneficia especialmente a las redes de hospitales con múltiples sitios y a las regiones desatendidas.

- La demanda de sistemas de imágenes de la columna vertebral que ofrecen diagnósticos asistidos por IA y capacidades de visualización mejoradas está creciendo rápidamente en hospitales y centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la velocidad y la productividad.

Dinámica del mercado de imágenes de la columna vertebral

Conductor

Aumento de la carga de trastornos de la columna vertebral y demanda de diagnóstico temprano

- La creciente prevalencia de trastornos de la columna vertebral, incluidas la enfermedad degenerativa del disco, la escoliosis y las lesiones de la columna vertebral, junto con el creciente énfasis en el diagnóstico temprano y preciso , es un factor importante que impulsa la demanda de soluciones de imágenes de la columna vertebral.

- Por ejemplo, en marzo de 2025, Philips Healthcare anunció avances en su cartera de tecnología de resonancia magnética destinados a mejorar la eficiencia de las imágenes musculoesqueléticas y de la columna vertebral, lo que permite exploraciones más rápidas y una mayor confianza en el diagnóstico.

- A medida que aumenta la conciencia sobre los problemas de salud relacionados con la columna entre los pacientes y los médicos, las imágenes de la columna desempeñan un papel fundamental en la detección de enfermedades, el seguimiento de la progresión y la orientación de intervenciones quirúrgicas o no quirúrgicas.

- Además, el envejecimiento de la población mundial y la creciente incidencia del dolor de espalda crónico están impulsando una mayor utilización de imágenes de la columna vertebral en hospitales, clínicas ortopédicas y centros neurológicos.

- La creciente adopción de cirugías de columna mínimamente invasivas y enfoques de tratamiento personalizados depende en gran medida de imágenes preoperatorias y posoperatorias precisas, lo que impulsa aún más la demanda.

- Las crecientes inversiones de los gobiernos y los proveedores de atención médica privados en infraestructura de diagnóstico por imágenes están acelerando la implementación de sistemas avanzados de imágenes de la columna vertebral en los mercados emergentes y desarrollados.

- La creciente participación en deportes y ocupaciones físicamente exigentes está contribuyendo a una mayor incidencia de lesiones de columna, lo que impulsa aún más la necesidad de diagnósticos por imágenes de la columna vertebral oportunos y precisos.

- La creciente disponibilidad de modalidades de imágenes avanzadas y marcos de reembolso mejorados en los sistemas de atención médica desarrollados continúan apoyando el crecimiento sostenido del mercado.

Restricción/Desafío

Altos costos de los equipos y preocupaciones por la exposición a la radiación

- Las preocupaciones relacionadas con el alto costo de capital de los sistemas avanzados de imágenes de la columna vertebral, en particular los escáneres de resonancia magnética y tomografía computarizada, plantean un desafío significativo para la expansión del mercado, especialmente en entornos de atención médica sensibles a los costos y con recursos limitados.

- Por ejemplo, los hospitales más pequeños y los centros de diagnóstico a menudo demoran la modernización de la infraestructura de imágenes debido a la inversión sustancial que se requiere para la adquisición, instalación y mantenimiento de los equipos.

- Además, las preocupaciones sobre la exposición a la radiación asociada con las repetidas tomografías computarizadas y radiografías de la columna vertebral pueden limitar su utilización, en particular para pacientes pediátricos y en seguimiento a largo plazo, lo que impulsa un uso clínico cauteloso.

- Abordar estos desafíos mediante el desarrollo de sistemas de imágenes rentables, tecnologías de imágenes de baja dosis y protocolos de escaneo optimizados es esencial para una adopción más amplia.

- Los requisitos reglamentarios relacionados con la seguridad radiológica, la aprobación de equipos y los estándares de calidad también pueden extender los plazos de desarrollo de productos y aumentar los costos de cumplimiento para los fabricantes.

- La disponibilidad limitada de radiólogos capacitados y profesionales de imágenes capacitados en ciertas regiones puede restringir la utilización efectiva de sistemas avanzados de imágenes de la columna vertebral, lo que afecta el rendimiento del diagnóstico.

- Las limitaciones de infraestructura, como el suministro de energía inadecuado, los requisitos de espacio y los sistemas de refrigeración, pueden dificultar la instalación y el funcionamiento de equipos de diagnóstico por imágenes de columna vertebral de alta gama en centros de atención médica más pequeños.

- Superar estas barreras mediante innovación tecnológica, mejores medidas de seguridad y modelos de financiación flexibles será fundamental para garantizar un crecimiento sostenido en el mercado mundial de imágenes de la columna vertebral.

Alcance del mercado de imágenes de la columna vertebral

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En cuanto a los productos, el mercado global de imágenes de columna vertebral se segmenta en rayos X, TC, resonancia magnética y ultrasonido. El segmento de resonancia magnética dominó el mercado con la mayor participación en ingresos, con un 41,8% en 2025, gracias a su excelente contraste de tejidos blandos y su naturaleza no invasiva, lo que la convierte en la modalidad preferida para la evaluación detallada de la médula espinal, los discos, los nervios y los tejidos blandos. La resonancia magnética se utiliza ampliamente para diagnosticar trastornos degenerativos de la columna vertebral, tumores espinales y compresiones nerviosas, lo que facilita tanto el diagnóstico inicial como la planificación del tratamiento. Su capacidad para proporcionar imágenes multiplanares sin exposición a la radiación refuerza aún más su adopción, especialmente en casos crónicos y de imágenes repetidas. La creciente disponibilidad de sistemas de resonancia magnética de alto campo y secuencias avanzadas ha mejorado la confianza diagnóstica entre los médicos. Además, el sólido apoyo a los reembolsos en los mercados desarrollados ha reforzado el uso de la resonancia magnética. La creciente demanda de diagnósticos de precisión en neurología y ortopedia continúa manteniendo el dominio de la resonancia magnética.

Se espera que el segmento de TC registre el mayor crecimiento durante el período de pronóstico, impulsado por su rápida capacidad de obtención de imágenes y la visualización de alta resolución de las estructuras óseas. Las TC son cada vez más preferidas en urgencias y traumatología para la evaluación rápida de fracturas vertebrales y lesiones de columna. Avances tecnológicos como la TC de baja dosis y la reconstrucción asistida por IA están mejorando la seguridad y la calidad de la imagen, lo que fomenta una mayor adopción. El creciente uso de la TC en la planificación preoperatoria de cirugías complejas de columna vertebral impulsa aún más el crecimiento. El aumento de casos de traumatismos y accidentes de tráfico a nivel mundial está impulsando la demanda de imágenes de columna vertebral rápidas y precisas. Además, la creciente instalación de sistemas avanzados de TC en las economías emergentes está acelerando la expansión del segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en infecciones espinales, fracturas vertebrales, cáncer espinal y compresiones espinales y nerviosas. El segmento de compresiones espinales y nerviosas dominó el mercado en 2025, impulsado por la alta prevalencia de afecciones como hernias discales, estenosis espinal y enfermedad discal degenerativa. Estas afecciones suelen requerir imágenes avanzadas, en particular resonancia magnética, para un diagnóstico preciso y la planificación del tratamiento. El aumento del sedentarismo y el envejecimiento de la población han incrementado significativamente la incidencia de trastornos espinales relacionados con los nervios. El diagnóstico temprano mediante imágenes es fundamental para prevenir daños neurológicos permanentes, lo que impulsa aún más la demanda. Los hospitales y las clínicas especializadas dependen en gran medida de las imágenes espinales para monitorear la progresión de la enfermedad y la evaluación posterior al tratamiento. El continuo crecimiento de la atención espinal ambulatoria también contribuye al dominio de este segmento.

Se prevé que el segmento de fracturas vertebrales crezca al ritmo más rápido durante el período de pronóstico, principalmente debido al aumento de casos de fracturas relacionadas con la osteoporosis y lesiones traumáticas. La creciente población de edad avanzada es particularmente susceptible a las fracturas por compresión, lo que incrementa la demanda de imágenes. La tomografía computarizada y la radiografía se utilizan ampliamente para la detección rápida de fracturas, especialmente en situaciones de emergencia. La mayor concienciación sobre el diagnóstico precoz de fracturas está impulsando un mayor uso de las imágenes. La ampliación del acceso a las instalaciones de imágenes en las regiones en desarrollo impulsa aún más el crecimiento. Además, el aumento de las lesiones deportivas y los riesgos laborales está contribuyendo a la adopción acelerada de las imágenes de columna vertebral para la evaluación de fracturas.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico por imagen y centros de atención ambulatoria. El segmento hospitalario dominó el mercado de imágenes de columna vertebral, con la mayor participación en ingresos en 2025, gracias a la disponibilidad de infraestructura de imágenes avanzada y profesionales médicos especializados. Los hospitales gestionan un gran volumen de casos complejos de columna vertebral, incluyendo traumatismos, cáncer y planificación quirúrgica, lo que requiere capacidades integrales de imágenes. Los modelos de atención integrada dentro de los hospitales promueven el uso frecuente de resonancias magnéticas y tomografías computarizadas para la toma de decisiones multidisciplinarias. La alta afluencia de pacientes y los ingresos por urgencias impulsan aún más el volumen de imágenes. La sólida capacidad de inversión de capital permite a los hospitales adoptar tecnologías de imagen de vanguardia. Además, las favorables políticas de reembolso respaldan su uso continuo en entornos hospitalarios.

Se espera que el segmento de centros de diagnóstico por imagen registre el mayor crecimiento durante el período de pronóstico, impulsado por la transición hacia servicios de diagnóstico ambulatorios y rentables. Estos centros ofrecen una programación de citas más rápida y servicios de imagen especializados, lo que atrae a una creciente base de pacientes. La creciente preferencia por centros de imagen independientes reduce la carga hospitalaria y mejora la accesibilidad. Los avances tecnológicos han permitido a los centros de imagen implementar sistemas de resonancia magnética y tomografía computarizada de alta calidad. El crecimiento del diagnóstico preventivo y la detección temprana de enfermedades está impulsando aún más la demanda. La expansión de las cadenas privadas de diagnóstico en los mercados emergentes está acelerando el crecimiento del segmento.

Análisis regional del mercado de imágenes de la columna vertebral

- América del Norte dominó el mercado mundial de imágenes de columna vertebral con la mayor participación en los ingresos del 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de sistemas de imágenes tecnológicamente avanzados y sólidos marcos de reembolso.

- Los proveedores de atención médica de la región ponen gran énfasis en el diagnóstico temprano y preciso, respaldado por la amplia disponibilidad de sistemas de resonancia magnética, tomografía computarizada y rayos X en hospitales y centros de diagnóstico por imágenes.

- Esta sólida posición en el mercado se ve reforzada aún más por marcos de reembolso favorables, un alto gasto en atención médica y la presencia de fabricantes líderes de tecnología de imágenes, lo que establece las imágenes de la columna vertebral como una herramienta de diagnóstico fundamental en entornos de atención aguda y ambulatoria.

Perspectiva del mercado estadounidense de imágenes de columna vertebral

El mercado estadounidense de imágenes de columna vertebral captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de trastornos de columna vertebral, el alto gasto en atención médica y la adopción generalizada de tecnologías avanzadas de diagnóstico por imagen. Los profesionales de la salud priorizan cada vez más el diagnóstico temprano y preciso de afecciones de columna vertebral mediante sistemas de resonancia magnética y tomografía computarizada. El creciente número de pacientes de edad avanzada, sumado al aumento de casos de dolor de espalda crónico y lesiones de columna vertebral, impulsa aún más la expansión del mercado. Además, la presencia de fabricantes líderes en tecnología de imágenes y las favorables políticas de reembolso continúan fortaleciendo el mercado estadounidense de imágenes de columna vertebral.

Perspectiva del mercado europeo de imágenes de columna vertebral

Se proyecta que el mercado europeo de imágenes de columna vertebral se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por la creciente incidencia de trastornos degenerativos de la columna vertebral y la solidez de los sistemas de salud. La creciente demanda de diagnóstico precoz y atención médica preventiva está impulsando un mayor uso de las imágenes de columna vertebral en hospitales y centros de diagnóstico. Los países europeos están experimentando una creciente adopción de tecnologías avanzadas de resonancia magnética y tomografía computarizada (TC) para evaluaciones de columna vertebral. La región también se beneficia de sólidos marcos regulatorios que promueven diagnósticos de calidad. La expansión de los servicios de imágenes ambulatorias contribuye aún más al crecimiento del mercado.

Perspectiva del mercado de imágenes de columna vertebral en el Reino Unido

Se prevé que el mercado británico de imágenes de columna vertebral crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud de la columna vertebral y la creciente demanda de soluciones diagnósticas precisas. El aumento de la población anciana y la mayor incidencia de trastornos musculoesqueléticos están incrementando el volumen de imágenes. El enfoque del Servicio Nacional de Salud (NHS) en el diagnóstico precoz y la mejora de los resultados de los pacientes respalda la adopción de tecnologías avanzadas de imágenes de columna vertebral. Además, el aumento de las inversiones en infraestructura de diagnóstico está mejorando el acceso a los servicios de resonancia magnética y tomografía computarizada (RM) en todo el país.

Análisis del mercado alemán de imágenes de columna vertebral

Se espera que el mercado alemán de imágenes de columna vertebral se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a una infraestructura sanitaria avanzada y un fuerte énfasis en la innovación tecnológica. El alto uso de sistemas de resonancia magnética y tomografía computarizada (TC) para el diagnóstico de columna vertebral refleja el enfoque de Alemania en la medicina de precisión y la detección temprana de enfermedades. El aumento de la incidencia de enfermedades degenerativas de columna vertebral y los casos de traumatismos está impulsando la demanda. El sólido entorno de reembolso de Alemania y el personal sanitario cualificado promueven aún más la adopción de soluciones avanzadas de imágenes de columna vertebral en hospitales y centros de diagnóstico.

Perspectiva del mercado de imágenes de columna vertebral en Asia-Pacífico

Se prevé que el mercado de imágenes de columna vertebral en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida expansión de la infraestructura sanitaria, el aumento del número de pacientes y la mayor concienciación sobre los trastornos de la columna vertebral. Países como China, Japón e India están experimentando una creciente demanda de tecnologías de imagen avanzadas para facilitar el diagnóstico temprano y la planificación del tratamiento. El aumento de la inversión en atención médica y la mejora del acceso a los servicios de diagnóstico están acelerando el crecimiento del mercado. Además, la creciente incidencia de lesiones de columna vertebral y afecciones relacionadas con la edad contribuye a un mayor uso de las imágenes en toda la región.

Perspectiva del mercado japonés de imágenes de columna vertebral

El mercado japonés de imágenes de columna vertebral está cobrando impulso debido al envejecimiento de la población y al fuerte énfasis en la tecnología médica avanzada. La alta prevalencia de trastornos degenerativos de la columna vertebral en pacientes mayores impulsa la demanda de imágenes por resonancia magnética y tomografía computarizada (TC). El sistema sanitario japonés prioriza el diagnóstico preciso y la planificación del tratamiento mínimamente invasivo, lo que impulsa la adopción sostenida de imágenes. La integración de tecnologías avanzadas de imagen y herramientas basadas en IA está mejorando aún más la eficiencia del diagnóstico. El aumento de los servicios de diagnóstico ambulatorio también contribuye al crecimiento del mercado.

Perspectivas del mercado de imágenes de columna vertebral en India

El mercado indio de imágenes de columna vertebral representó una importante cuota de ingresos en Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria y el mayor acceso a los servicios de diagnóstico por imagen. La creciente incidencia de trastornos de columna vertebral, casos de traumatismos y dolor de espalda crónico está impulsando la demanda de imágenes de columna vertebral. Las crecientes inversiones en hospitales privados y centros de diagnóstico están mejorando la disponibilidad de sistemas de resonancia magnética y tomografía computarizada. Las iniciativas gubernamentales para fortalecer el acceso a la atención médica y el diagnóstico temprano impulsan aún más la expansión del mercado. Además, la creciente concienciación sobre los problemas de salud relacionados con la columna vertebral está impulsando una mayor utilización de los servicios de imagenología en zonas urbanas y semiurbanas.

Cuota de mercado de imágenes de la columna vertebral

La industria de imágenes de la columna vertebral está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Carestream Health, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- FUJIFILM Holdings Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Corporación Shimadzu (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Agfa-Gevaert NV (Bélgica)

- Mindray Medical International Limited (China)

- Esaote SpA (Italia)

- Planmed Oy (Finlandia)

- Hologic, Inc. (EE. UU.)

- Konica Minolta, Inc. (Japón)

- Neusoft Medical Systems Co., Ltd. (China)

- Varex Imaging Corporation (EE. UU.)

- CurveBeam Inc. (EE. UU.)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

- Bruker (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial de imágenes de la columna vertebral?

- En julio de 2025, la plataforma de guía por ultrasonido de última generación de RIVANNA y el software de imágenes impulsado por IA recibieron la autorización 510(k) de la FDA, lo que marca un avance significativo en las imágenes de la columna vertebral al autorizar el uso del sistema de ultrasonido portátil Accuro 3S con guía SpineNav-AI integrada durante los procedimientos neuroaxiales, mejorando la visualización y la precisión de los procedimientos para las intervenciones de columna vertebral.

- En febrero de 2025, Royal Philips lanzó el sistema CT 5300 habilitado con IA en el 23.° Congreso Asiático-Oceánico de Radiología (AOCR) 2025, que presenta herramientas avanzadas de reconstrucción y flujo de trabajo de IA diseñadas para mejorar la precisión del diagnóstico y agilizar las operaciones para la obtención de imágenes por TC, lo que respalda una mejor detección de afecciones de la columna vertebral y un uso clínico más amplio.

- En febrero de 2025, el Grupo Esaote presentó su nueva plataforma de resonancia magnética “e-SPADES” impulsada por IA en el Congreso Europeo de Radiología (ECR) 2025, reduciendo significativamente los tiempos de exploración por resonancia magnética hasta en un 60 %, preservando al mismo tiempo la calidad de la imagen, un avance que se espera que mejore el rendimiento de la resonancia magnética espinal y la eficiencia del diagnóstico a nivel mundial.

- En noviembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE™ con múltiples mejoras de imágenes e IA, incluidas imágenes intraoperatorias integradas con IA (O-arm™ 4.3) con capacidad de escaneo 3D extendida y menor dosis de radiación, y software MRI Vision integrado que automatiza el análisis de resonancia magnética lumbar para la planificación quirúrgica.

- En noviembre de 2024, la FDA de EE. UU. aprobó el software de resonancia magnética de columna impulsado por IA RAI desarrollado por Remedy Logic, diseñado para automatizar la segmentación y la medición en resonancias magnéticas de columna, reduciendo el tiempo de interpretación para los radiólogos y mejorando la detección de patologías degenerativas, lo que marca un hito regulatorio significativo para la IA en imágenes de columna.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.