Global Steel Processing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

749.45 Million

USD

984.60 Million

2024

2032

USD

749.45 Million

USD

984.60 Million

2024

2032

| 2025 –2032 | |

| USD 749.45 Million | |

| USD 984.60 Million | |

| % | |

|

Segmentación del mercado global de procesamiento de acero, por tipo de acero (acero al carbono y acero aleado), forma del acero (acero largo, acero plano y acero tubular), proceso (proceso Bessemer, acería básica con oxígeno (BOS), hornos de arco eléctrico (EAF), descarburación con argón y oxígeno, entre otros), método (acería primaria, acería secundaria, entre otros), aplicación (vigas, placas de acero, flejes de acero, palanquillas, alambres, entre otros), industria de uso final (construcción, aeroespacial y defensa, naval, automotriz, bienes de consumo, entre otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de procesamiento de acero

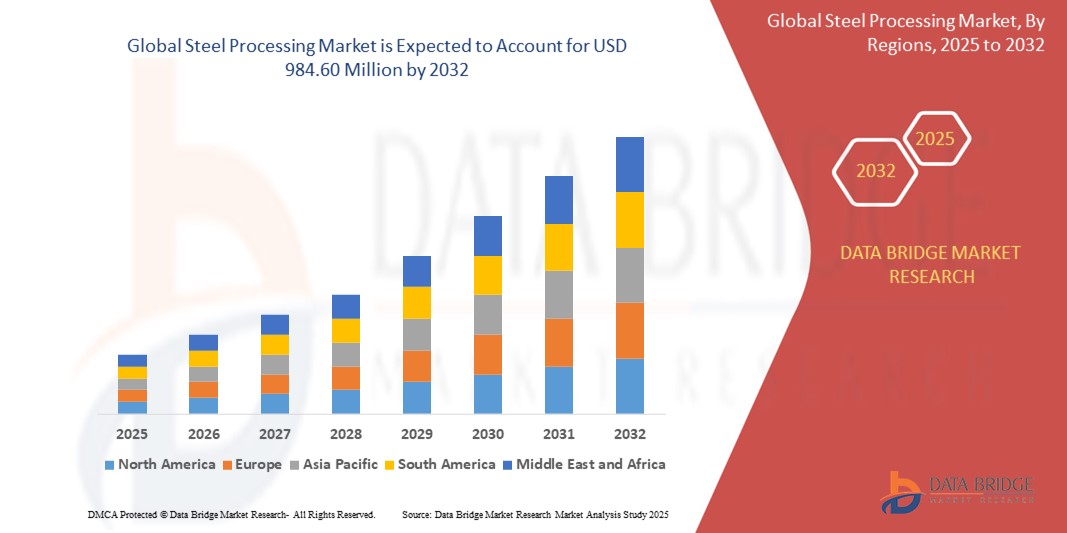

- El tamaño del mercado mundial de procesamiento de acero se valoró en USD 749,45 millones en 2024 y se espera que alcance los USD 984,60 millones para 2032 , con una CAGR del 3,47 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de productos de acero terminados de alta calidad en diversas industrias de uso final, incluidas la automotriz, la construcción y la fabricación de maquinaria.

- La rápida urbanización y las inversiones gubernamentales en proyectos de infraestructura en todo el mundo están impulsando la demanda de productos de acero procesados, como vigas, láminas y bobinas, que son esenciales para la construcción y las aplicaciones industriales.

- El cambio del sector automotriz hacia componentes de acero livianos y de alta resistencia para mejorar la eficiencia del combustible y la seguridad del vehículo está impulsando la demanda de técnicas avanzadas de procesamiento del acero.

Análisis del mercado de procesamiento de acero

- El mercado mundial de procesamiento de acero prioriza cada vez más la sostenibilidad, sustituyendo los métodos tradicionales de producción basados en carbón por la tecnología de hornos de arco eléctrico. Esta transición contribuye a reducir el consumo de energía y las emisiones de carbono, en consonancia con la creciente preocupación ambiental en todos los sectores.

- La tecnología de hornos de arco eléctrico no solo contribuye a los objetivos ambientales, sino que también ofrece flexibilidad en el uso de materias primas mediante el reciclaje de chatarra de acero. Esto permite a los fabricantes optimizar costos y reducir los residuos, haciendo que el procesamiento del acero sea más eficiente y sostenible.

- América del Norte domina el mercado de procesamiento de acero con la mayor participación en los ingresos del 89,55 % en 2024, impulsada por una fuerte presencia de instalaciones de fabricación avanzadas e inversiones en infraestructura a gran escala en sectores como el automotriz, la construcción y la energía.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de procesamiento de acero durante el período de pronóstico debido a una participación del 62,12%, impulsada por la rápida industrialización, la urbanización y la creciente inversión en infraestructura en los países.

- El segmento de acero al carbono domina la mayor participación en los ingresos del mercado con un 33,05% debido a su uso generalizado en la construcción, la automoción y la fabricación por su versatilidad, resistencia y rentabilidad.

Alcance del informe y segmentación del mercado de procesamiento de acero

|

Atributos |

Perspectivas clave del mercado del procesamiento del acero |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de procesamiento de acero

“ Cambio sostenible en los métodos globales de procesamiento del acero ”

- Los hornos de arco eléctrico permiten el uso de acero reciclado, lo que reduce la dependencia de las materias primas y disminuye los costos de producción.

- La flexibilidad de los hornos de arco eléctrico permite una integración más fácil con fuentes de energía renovables, mejorando los esfuerzos de sostenibilidad.

- Las inversiones en tecnología de hornos de arco eléctrico están aumentando y las empresas buscan modernizar las instalaciones y cumplir con los estándares ambientales.

- La adopción de hornos de arco eléctrico contribuye a una economía circular al promover el reciclaje de chatarra de acero

- Por ejemplo, Tata Steel ha anunciado planes para reemplazar los altos hornos tradicionales por hornos de arco eléctrico en su planta de Port Talbot, con el objetivo de reducir las emisiones de carbono y modernizar la producción.

- En conclusión, el mercado de procesamiento de acero está adoptando cada vez más la tecnología de hornos de arco eléctrico, lo que refleja un compromiso más amplio con métodos de producción de acero sostenibles y eficientes.

Dinámica del mercado de procesamiento de acero

Conductor

Creciente demanda de productos de acero personalizados y de alta calidad

- Uno de los impulsores clave del mercado mundial de procesamiento de acero es la creciente demanda de productos de acero personalizados y de alta calidad en sectores como la automoción y la maquinaria pesada, que requieren especificaciones personalizadas para cumplir con los estándares cambiantes de diseño y resistencia.

- Industrias como la construcción y los electrodomésticos buscan cada vez más acero procesado que coincida con acabados de superficie y dimensiones específicas para un mejor rendimiento estético y estructural.

- Por ejemplo, empresas como ArcelorMittal y Tata Steel ofrecen acero especializado de alta resistencia para uso automotriz con el fin de respaldar la producción de vehículos de bajo consumo de combustible y la integridad estructural.

- Los avances en tecnologías como el corte basado en CNC y el tratamiento térmico automatizado permiten a los procesadores de acero ofrecer una calidad constante y reducir el desperdicio de material al tiempo que aumentan la eficiencia.

- Por ejemplo, JFE Steel Corporation ha implementado sistemas de procesamiento inteligente que mejoran la trazabilidad y la precisión en la producción de acero para clientes industriales.

- En conclusión, las crecientes necesidades de personalización están transformando el procesamiento del acero al impulsar la innovación, mejorar la precisión de la producción y alinear los productos más estrechamente con las expectativas del usuario final.

Restricción/Desafío

“ Alto consumo de energía y costos operativos ”

- El alto consumo de energía en las operaciones de procesamiento de acero, especialmente durante el calentamiento, corte y laminado, aumenta significativamente los costos operativos y expone a las empresas a precios inestables de la electricidad y el combustible.

- Tanto los altos hornos tradicionales como los hornos de arco eléctrico requieren entornos de alta temperatura constante, lo que supone una presión financiera para los fabricantes que intentan gestionar los márgenes de ganancia.

- Por ejemplo, según un informe de 2024 de la Asociación Mundial del Acero, los costos de la energía representan casi entre el 20 y el 40 por ciento de los gastos totales de producción de acero, lo que lleva a varias siderúrgicas europeas a cerrar temporalmente sus instalaciones durante los picos de precios de la energía.

- Las plantas de acero también enfrentan la carga de mantener equipos complejos y contratar mano de obra calificada para las operaciones y el cumplimiento, y los actores más pequeños a menudo luchan por mantenerse al día con las actualizaciones tecnológicas debido al capital limitado.

- En conclusión, los altos costos operativos y las dependencias energéticas continúan desafiando la escalabilidad y la rentabilidad del mercado de procesamiento de acero, especialmente para los actores de nivel medio y emergentes.

Alcance del mercado de procesamiento de acero

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

Por tipo de acero

Según el tipo de acero, el mercado de procesamiento de acero se segmenta en acero al carbono y acero aleado. El segmento del acero al carbono domina la mayor cuota de mercado con un 33,05%, impulsado por su amplio uso en la construcción, la automoción y la manufactura, gracias a su versatilidad, resistencia y rentabilidad. Las propiedades del acero al carbono lo hacen apto para una amplia gama de aplicaciones, desde componentes estructurales hasta bienes de consumo.

Se prevé que el segmento de aceros aleados experimente el mayor crecimiento. Este crecimiento se ve impulsado por la creciente demanda de aplicaciones especializadas en industrias como la aeroespacial, la defensa y la automoción de alto rendimiento, donde propiedades mejoradas como mayor resistencia, resistencia a la corrosión y resistencia al calor son cruciales. Los aceros aleados están diseñados específicamente para satisfacer los exigentes requisitos de rendimiento.

Por la forma del acero

Según la forma del acero, el mercado de procesamiento de acero se segmenta en acero largo, acero plano y acero tubular. El segmento de acero plano obtuvo la mayor cuota de mercado, gracias a su amplio uso en industrias como la automotriz, la construcción, techos y revestimientos, y la fabricación de electrodomésticos. El acero plano, incluyendo láminas y placas, es fundamental para la producción de una amplia gama de productos que requieren superficies planas.

Se prevé que el segmento de aceros largos registre la tasa de crecimiento anual compuesta (TCAC) más rápida. Este crecimiento se debe al continuo desarrollo de proyectos de infraestructura a nivel mundial, como puentes, edificios y vías férreas, que dependen en gran medida de productos de acero largos, como varillas corrugadas, alambrón y perfiles estructurales, para sus estructuras de cimentación y soporte.

Por proceso

Según el proceso, el mercado de procesamiento de acero se segmenta en proceso Bessemer, fabricación de acero básico con oxígeno (BOS), hornos de arco eléctrico (EAF), descarburación con argón y oxígeno, entre otros. El segmento de fabricación de acero básico con oxígeno (BOS) obtuvo la mayor participación en los ingresos del mercado, principalmente debido a su alta eficiencia en la conversión de metal caliente de altos hornos en acero a gran escala, lo que lo convierte en un pilar fundamental para la producción de acero primario a nivel mundial.

Se prevé que el segmento de hornos de arco eléctrico (EAF) registre la tasa de crecimiento anual compuesta (TCAC) más rápida. Este crecimiento se debe al creciente énfasis en la sostenibilidad y al uso de chatarra de acero reciclada, la principal materia prima para los EAFS. Los EAFS ofrecen mayor flexibilidad de producción y una menor huella de carbono en comparación con los métodos tradicionales, en consonancia con las normativas ambientales y las iniciativas ecológicas.

Por método

Según el método, el mercado de procesamiento de acero se segmenta en siderurgia primaria, siderurgia secundaria y otros. El segmento de siderurgia primaria representó la mayor participación en los ingresos del mercado, impulsado por la necesidad fundamental de producción inicial de acero crudo a partir de materias primas como el mineral de hierro. Este proceso constituye la base de la industria siderúrgica.

Se prevé que el segmento de la siderurgia secundaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida. Este crecimiento se debe a la creciente demanda de acero personalizado y de alta calidad con propiedades específicas, que se logran mediante procesos de refinación secundaria. Estos procesos permiten un control preciso de la composición del acero y la eliminación de impurezas, satisfaciendo así las necesidades industriales especializadas.

Por aplicación

Según su aplicación, el mercado de procesamiento de acero se segmenta en vigas, placas de acero, flejes de acero, palanquillas, alambres y otros. El segmento de placas de acero obtuvo la mayor cuota de mercado, gracias a su amplio uso en industrias pesadas como la construcción naval, la construcción (para cimentaciones estructurales y puentes) y la fabricación de maquinaria pesada, donde la robustez y la integridad estructural son fundamentales.

Se prevé que el segmento de vigas registre la tasa de crecimiento anual compuesta (TCAC) más rápida. Este crecimiento se ve impulsado por la continua expansión de proyectos de infraestructura, edificios comerciales e instalaciones industriales a nivel mundial. Las vigas de acero son componentes estructurales esenciales que proporcionan soporte y estabilidad esenciales en la construcción a gran escala.

Por industria de uso final

Según la industria de uso final, el mercado de procesamiento de acero se segmenta en edificación y construcción, aeroespacial y defensa, naval, automotriz, bienes de consumo, entre otros. Este segmento representó la mayor participación en los ingresos del mercado, impulsado por el uso generalizado del acero en infraestructura residencial, comercial e industrial gracias a su resistencia, durabilidad y rentabilidad. La urbanización y el desarrollo de infraestructuras continúan impulsando esta demanda.

Se prevé que el segmento automotriz registre la tasa de crecimiento anual compuesta (TCAC) más rápida. Este crecimiento se debe al aumento de la producción mundial de vehículos y a la creciente demanda de soluciones de acero ligero y de alta resistencia para mejorar la eficiencia del combustible y la seguridad vehicular. Las innovaciones en aceros avanzados de alta resistencia (AHSS) contribuyen especialmente a la expansión de este segmento.

Análisis regional del mercado de procesamiento de acero

- América del Norte domina el mercado de procesamiento de acero con la mayor participación en los ingresos del 89,55 % en 2024, impulsada por una fuerte presencia de instalaciones de fabricación avanzadas e inversiones en infraestructura a gran escala en sectores como el automotriz, la construcción y la energía.

- La creciente demanda de materiales de acero ligeros y de alta resistencia en las industrias del transporte y aeroespacial respalda el crecimiento de tecnologías innovadoras de procesamiento de acero que cumplen con estrictos estándares de rendimiento y seguridad.

- La integración de la automatización y las tecnologías inteligentes en las líneas de producción de acero está mejorando la eficiencia operativa, reduciendo los costos de producción y permitiendo una producción constante, convirtiendo a América del Norte en un líder mundial en el suministro de acero procesado.

Perspectiva del mercado de procesamiento de acero de EE. UU.

El mercado estadounidense de procesamiento de acero captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la rápida adopción de tecnologías de fabricación avanzadas y la creciente demanda de componentes de acero de alta calidad en los sectores automotriz y de la construcción. El aumento de las inversiones en proyectos de desarrollo y modernización de infraestructura ha acelerado aún más el crecimiento del mercado. La demanda de materiales ligeros y duraderos en aplicaciones industriales y de transporte también está impulsando el uso de tecnologías de procesamiento de acero que mejoran la resistencia del material y reducen los residuos. Además, la tendencia hacia la automatización y la digitalización en las plantas de fabricación de acero está impulsando la eficiencia de la producción y la consistencia del producto, contribuyendo significativamente a la expansión del mercado.

Perspectivas del mercado europeo de procesamiento de acero

Se prevé un crecimiento sostenido del mercado europeo de procesamiento de acero durante el período de pronóstico, impulsado por una sólida industrialización y marcos regulatorios centrados en el cumplimiento ambiental y la sostenibilidad. El énfasis en la reducción de la huella de carbono en la producción de acero fomenta la adopción de tecnologías de procesamiento de acero energéticamente eficientes y respetuosas con el medio ambiente. Además, las pujantes industrias europeas de la automoción y la construcción siguen demandando productos de acero procesado con propiedades mecánicas mejoradas. La avanzada infraestructura tecnológica de la región facilita la integración de la industria 4.0 y las soluciones de fabricación inteligente en el procesamiento de acero, mejorando la eficiencia operativa y la calidad del producto en diversas aplicaciones.

Perspectivas del mercado de procesamiento de acero del Reino Unido

Se prevé que el mercado británico de procesamiento de acero experimente un crecimiento considerable, impulsado por proyectos de infraestructura impulsados por el gobierno y la creciente necesidad de materiales de construcción resilientes. El aumento de las inversiones en sectores de energías renovables, como los parques eólicos marinos, también impulsa la demanda de técnicas especializadas de procesamiento de acero. La apuesta del Reino Unido por la innovación en la fabricación, incluyendo la automatización y la robótica, está mejorando la capacidad de producción y la calidad de los productos. Además, la demanda de componentes de acero personalizados para aplicaciones comerciales y residenciales está en aumento, lo que contribuye positivamente a la trayectoria del mercado.

Perspectivas del mercado de procesamiento de acero en Alemania

Se prevé una expansión significativa del mercado alemán de procesamiento de acero gracias a su sólida base industrial y a su énfasis en el avance tecnológico. El sector automotriz alemán, uno de los más grandes del mundo, depende en gran medida del acero procesado con características de rendimiento superiores. El compromiso de Alemania con la fabricación sostenible y los procesos de producción energéticamente eficientes está impulsando la adopción de métodos avanzados de procesamiento de acero. La integración de soluciones digitales, como la monitorización en tiempo real y el mantenimiento predictivo en las plantas siderúrgicas, está mejorando la productividad y reduciendo los costes operativos, impulsando así el crecimiento del mercado.

Perspectiva del mercado de procesamiento de acero en Asia-Pacífico

El mercado de procesamiento de acero de Asia-Pacífico se perfila para alcanzar la tasa de crecimiento más rápida, con una participación del 62,12 %, gracias a la rápida industrialización, la urbanización y la creciente inversión en infraestructura en países como China, India y Japón. La expansión de las industrias automotriz, de construcción y de maquinaria pesada está incrementando la demanda de productos de acero con mayor durabilidad y precisión de procesamiento. El aumento de la renta disponible y las iniciativas gubernamentales para mejorar la capacidad de fabricación están impulsando aún más la expansión del mercado. Además, el surgimiento de la región como centro de fabricación impulsa el desarrollo y la disponibilidad de tecnologías de procesamiento de acero rentables y accesibles a una base de clientes más amplia.

Perspectiva del mercado de procesamiento de acero en Japón

El mercado japonés de procesamiento de acero está cobrando impulso gracias a la avanzada cultura manufacturera del país y su enfoque en la ingeniería de precisión. Los sectores automotriz y electrónico contribuyen significativamente a la demanda de soluciones de procesamiento de acero de alta calidad. El envejecimiento de la población japonesa y los proyectos de reurbanización urbana impulsan la necesidad de productos de acero duraderos y fáciles de instalar. La integración de prácticas de fabricación inteligente y la automatización robótica en las plantas de procesamiento de acero está mejorando la eficiencia de la producción y manteniendo la ventaja competitiva de Japón en los mercados siderúrgicos globales.

Perspectiva del mercado de procesamiento de acero en China

China lidera la región Asia-Pacífico en ingresos del mercado de procesamiento de acero, gracias a su enorme base industrial y al continuo desarrollo urbano. Los sectores de automoción, construcción y fabricación de maquinaria del país, en expansión, son los principales consumidores de productos de acero procesado. Las inversiones chinas en fábricas inteligentes y tecnologías de la industria 4.0 están optimizando las operaciones de procesamiento de acero y mejorando la calidad del producto. Las iniciativas gubernamentales que promueven la modernización de la infraestructura y los métodos de producción sostenibles también desempeñan un papel clave en el crecimiento del mercado. La disponibilidad de fabricantes nacionales competitivos consolida la posición de China como líder en la industria de procesamiento de acero a nivel mundial.

Cuota de mercado del procesamiento de acero

La industria de procesamiento de acero está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- NACHI-FUJIKOSHI CORP. (Japón)

- Daido Steel (Japón)

- voestalpine High Performance Metals GmbH (Austria)

- Sandvik AB (Suecia)

- Kennametal Inc. (EE. UU.)

- Hudson Tool Steel Corporation (EE. UU.)

- ERASTEEL (Francia)

- ArcelorMittal (Luxemburgo)

- Corporación del Grupo Baosteel (China)

- POSCO (Corea del Sur)

- Nippon Steel & Sumitomo Metal Corporation (Japón)

- JFE Holdings, Inc. (Japón)

- TATA Steel Ltd. (India)

- Acero de Estados Unidos (EE. UU.)

- Compañía de acero Angang Limited (China)

- Gerdau SA (Brasil)

- Compañía de hierro y acero Maanshan Limited (China)

Últimos avances en el mercado mundial de procesamiento de acero

- En diciembre de 2023, China Baowu firmó acuerdos de inversión con el gobierno provincial de Shandong para hacerse cargo de la empresa estatal Shandong Iron and Steel Group Co Ltd. Según el acuerdo, China Baowu tendrá una participación del 49% en Shandong Iron and Steel, mientras que Bashan Iron and Steel Co Ltd, una empresa central de China Baowu, tendrá una participación del 48,61% en SD Steel RI Zhao Co Ltd.

- En junio de 2022, Tata Steel completó la adquisición del 93,71 % de Neelachal Ispat Nigam Limited (NINL) a través de su filial cotizada Tata Steel Long Products (TSLP), por 1500 millones de dólares. Esta adquisición marcó la entrada de Tata Steel en Neelachal Ispat Nigam Ltd, con sede en Odisha, propiedad de empresas del sector público central y estatal.

- En mayo de 2022, NSK Ltd, un fabricante líder de tecnología lineal, rodamientos y sistemas de dirección, y ThyssenKrupp AG anunciaron un acuerdo para crear el camino para una empresa conjunta entre NSK Steering y ThyssenKrupp Automation.

- En abril de 2021, Tata Steel realizó varios otros movimientos estratégicos, incluida la adquisición de NatSteel por USD 486,4 millones y la fusión de Bamnipal Steel Ltd. y Tata Steel BSL.

- En mayo de 2022, NSK Ltd, un fabricante líder de tecnología lineal, rodamientos y sistemas de dirección, y Thyssenkrupp AG anunciaron un acuerdo para allanar el camino para una empresa conjunta entre NSK Steering y Thyssenkrupp Automation.

- En enero de 2022, Solace Nutrition, empresa estadounidense de nutrición médica, adquirió los activos de R-Kane Nutritionals por un monto no revelado. Esta adquisición permite a Solace Nutrition crear sinergias entre ambas marcas, impulsar el crecimiento y fortalecer su posición en un sector de nutrición adyacente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.