Global Stem Cell Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.56 Billion

USD

37.09 Billion

2024

2032

USD

16.56 Billion

USD

37.09 Billion

2024

2032

| 2025 –2032 | |

| USD 16.56 Billion | |

| USD 37.09 Billion | |

| % | |

|

Segmentación del mercado global de fabricación de células madre, por productos (líneas de células madre, instrumentos, consumibles y kits), aplicación (aplicaciones de investigación, aplicaciones clínicas, bancos de células y tejidos, entre otros), usuario final (empresas biotecnológicas y farmacéuticas, institutos de investigación y académicos, bancos de células y tejidos, hospitales y centros quirúrgicos, entre otros), canal de distribución (venta directa y distribuidores externos): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de fabricación de células madre

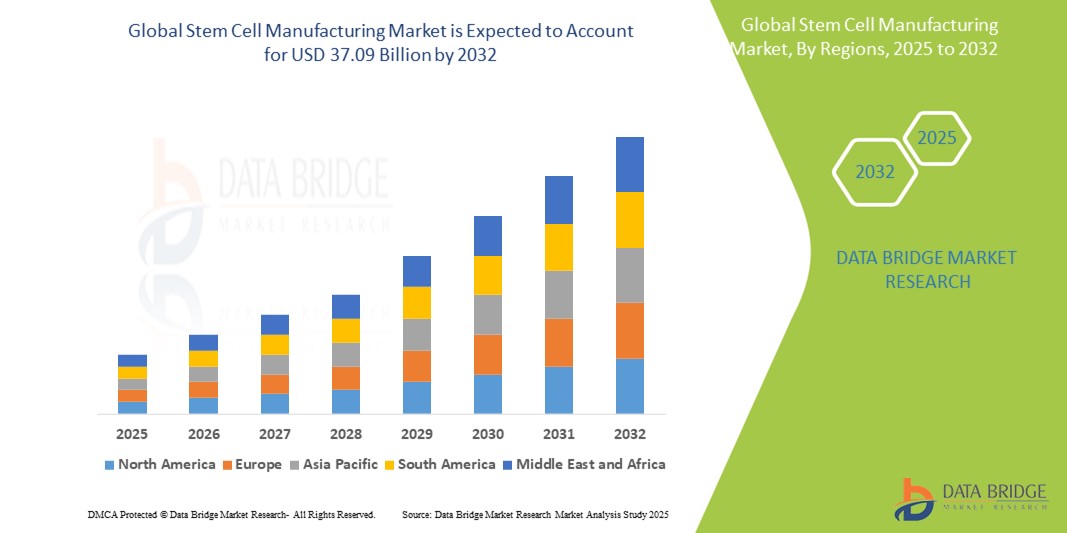

- El tamaño del mercado mundial de fabricación de células madre se valoró en USD 16,56 mil millones en 2024 y se espera que alcance los USD 37,09 mil millones para 2032 , con una CAGR del 10,6% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades crónicas y degenerativas, el crecimiento de la población geriátrica y los avances en las tecnologías de fabricación.

Análisis del mercado de fabricación de células madre

- La fabricación de células madre es un componente crucial en el desarrollo de terapias regenerativas, ya que proporciona células madre de alta calidad para el tratamiento de una amplia gama de enfermedades, como trastornos neurológicos, enfermedades cardiovasculares y cánceres. El mercado abarca la expansión, diferenciación, criopreservación y procesos de control de calidad de células madre.

- La demanda de fabricación de células madre está impulsada significativamente por la creciente prevalencia de enfermedades crónicas, el aumento de las inversiones en medicina regenerativa y los avances en las tecnologías de cultivo celular.

- Se espera que América del Norte domine el mercado mundial de fabricación de células madre, con una participación de mercado del 45,7%, impulsada por una infraestructura de investigación avanzada, inversiones significativas en I+D, un fuerte apoyo regulatorio, marcos regulatorios favorables para las aprobaciones de terapias celulares y altas tasas de adopción, uso generalizado de terapias con células madre en aplicaciones clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fabricación de células madre, con una CAGR del 12,4 %, debido a la creciente conciencia sobre las terapias regenerativas, el aumento del gasto en atención médica y la expansión de los sectores de biotecnología.

- Se espera que el segmento de aplicaciones clínicas domine el mercado con una participación de mercado del 61,2%, impulsado por la creciente adopción de terapias con células madre para tratar una amplia gama de enfermedades crónicas, incluido el cáncer, los trastornos neurológicos y las afecciones cardiovasculares.

Alcance del informe y segmentación del mercado de fabricación de células madre

|

Atributos |

Perspectivas clave del mercado de fabricación de células madre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fabricación de células madre

Avances en las tecnologías de fabricación de células madre

- Una tendencia destacada en la evolución de la fabricación de células madre es la creciente adopción de biorreactores de sistemas cerrados automatizados y tecnologías de cultivo 3D.

- Estas innovaciones mejoran la escalabilidad, la consistencia y la rentabilidad en la producción de células madre al reducir los riesgos de contaminación y mejorar la calidad celular, lo que hace que la fabricación a gran escala sea más factible.

- Por ejemplo , los sistemas de biorreactores 3D permiten la producción en masa de células madre con un crecimiento y una diferenciación más uniformes, lo que favorece la producción de tipos de células complejos necesarios para la medicina regenerativa y las terapias celulares avanzadas.

- Estos avances están transformando el panorama de la fabricación de células madre, permitiendo el desarrollo de terapias más efectivas, mejorando los resultados de los pacientes e impulsando la demanda de plataformas de fabricación de próxima generación.

Dinámica del mercado de fabricación de células madre

Conductor

Creciente demanda de medicina regenerativa y terapia celular

- La creciente prevalencia de enfermedades crónicas, como el cáncer, los trastornos neurológicos y las enfermedades cardiovasculares, está impulsando la demanda de terapias basadas en células madre, que ofrecen soluciones prometedoras para la modificación de enfermedades y la regeneración de tejidos.

- A medida que la población mundial envejece y aumenta la incidencia de enfermedades crónicas, la necesidad de enfoques terapéuticos avanzados, incluidas las terapias con células madre, continúa creciendo.

- Las células madre tienen la capacidad única de diferenciarse en varios tipos de células, lo que las hace ideales para la medicina regenerativa, donde se utilizan para reparar o reemplazar tejidos dañados.

Por ejemplo,

- En enero de 2025, según un informe publicado por la Alianza para la Medicina Regenerativa, se proyecta que el mercado global de la medicina regenerativa alcance los 60 000 millones de dólares estadounidenses para 2028, y las terapias con células madre representan una parte significativa de este crecimiento. Este aumento de la demanda se debe a los ensayos clínicos en curso, los avances tecnológicos y el aumento de la inversión en terapias celulares.

- Como resultado, el mercado de fabricación de células madre está experimentando un crecimiento significativo, con empresas que invierten en plataformas de fabricación avanzadas para satisfacer la creciente demanda de producción de células madre escalable y de alta calidad.

Oportunidad

Ampliación de aplicaciones en medicina personalizada y terapias de precisión

- La fabricación de células madre se está integrando cada vez más en la medicina personalizada, donde los tratamientos se adaptan a la composición genética específica y al historial médico de cada paciente.

- Las terapias con células madre personalizadas ofrecen el potencial de tratamientos altamente específicos con una eficacia mejorada y efectos secundarios reducidos, lo que proporciona una ventaja competitiva en el mercado de la atención médica en rápida evolución.

- Estas terapias son particularmente valiosas para enfermedades raras y afecciones con opciones de tratamiento limitadas, ya que se pueden personalizar para adaptarse a los requisitos celulares únicos de cada paciente.

Por ejemplo,

- En marzo de 2025, según un artículo publicado en la revista Stem Cells Translational Medicine, las terapias personalizadas basadas en células madre están cobrando impulso, con investigadores desarrollando líneas de células madre específicas para cada paciente para afecciones como lesiones de médula espinal, insuficiencia cardíaca y trastornos neurodegenerativos. Estos enfoques buscan mejorar los resultados de los pacientes mediante el uso de células autólogas, reduciendo el riesgo de rechazo inmunitario y otras complicaciones.

- Se espera que la expansión de la medicina personalizada cree oportunidades significativas para los fabricantes de células madre, ya que la demanda de productos celulares personalizados continúa aumentando.

Restricción/Desafío

Altos costos de fabricación y complejidades regulatorias

- El alto costo de la fabricación de células madre sigue siendo un desafío importante, con gastos relacionados con el cultivo celular, el control de calidad y el cumplimiento normativo que se suman a los costos generales de producción.

- Los procesos de fabricación de células madre son complejos y requieren entornos altamente controlados para garantizar la seguridad, la pureza y la potencia del producto final, lo que hace que la producción a gran escala sea financieramente exigente.

- Además, navegar por el complejo panorama regulatorio de las terapias con células madre puede llevar mucho tiempo y ser costoso, lo que crea barreras de entrada al mercado para empresas biotecnológicas más pequeñas.

Por ejemplo,

- En febrero de 2025, según un informe de la Sociedad Internacional de Terapia Celular y Génica (ISCT), el coste medio de fabricación de una dosis única de terapia con células CAR-T podría oscilar entre 100.000 y 400.000 dólares estadounidenses, dependiendo del tipo de célula y el método de fabricación. Estos elevados costes suponen un obstáculo importante para la adopción generalizada de las terapias con células madre, especialmente en los mercados en desarrollo.

- En consecuencia, el alto costo de la fabricación de células madre puede limitar el crecimiento del mercado, restringir el acceso de los pacientes y retrasar la comercialización de terapias celulares innovadoras.

Alcance del mercado de fabricación de células madre

El mercado está segmentado en función de productos, aplicaciones, usuario final y canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por productos |

|

|

Por aplicación |

|

|

Por el usuario final |

|

|

Por canal de distribución |

|

Se proyecta que en 2025, las aplicaciones clínicas dominarán el mercado con la mayor participación en el segmento de aplicaciones.

Se prevé que el segmento de aplicaciones clínicas domine el mercado de fabricación de células madre, con la mayor participación, un 61,2 %, en 2025, impulsado por la creciente adopción de terapias con células madre para el tratamiento de una amplia gama de enfermedades crónicas, como el cáncer, los trastornos neurológicos y las enfermedades cardiovasculares. El creciente enfoque en la medicina personalizada y el creciente número de terapias con células madre aprobadas impulsan la expansión de este segmento, mejorando los resultados de los pacientes e impulsando el crecimiento del mercado.

Se espera que los consumibles y kits representen la mayor participación durante el período de pronóstico en el mercado de productos.

En 2025, se prevé que el segmento de consumibles y kits domine el mercado de fabricación de células madre, con la mayor cuota de mercado, un 55,4 %, impulsado por el uso frecuente de artículos esenciales como medios de cultivo, reactivos y suplementos para el crecimiento celular en la investigación y la terapia con células madre. Estos consumibles son fundamentales para mantener la viabilidad celular y promover la diferenciación, lo que impulsa el rápido crecimiento de la medicina regenerativa y el creciente número de ensayos clínicos con células madre.

Análisis regional del mercado de fabricación de células madre

Norteamérica posee la mayor participación en el mercado de fabricación de células madre.

- Norteamérica domina el mercado mundial de fabricación de células madre, con una cuota de mercado del 45,7 %. Este dominio se debe a una infraestructura de investigación avanzada, importantes inversiones en I+D, un sólido respaldo regulatorio, marcos regulatorios favorables para la aprobación de terapias celulares, altas tasas de adopción y un uso generalizado de las terapias con células madre en aplicaciones clínicas.

- Estados Unidos lidera el mercado norteamericano, con el 81,2% de la participación regional, impulsado por un alto financiamiento para investigación, importantes inversiones gubernamentales y del sector privado en investigación con células madre, un centro de biotecnología, la presencia de compañías biotecnológicas y farmacéuticas líderes, y la actividad de ensayos clínicos, un gran número de ensayos clínicos en curso para terapias con células madre.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de fabricación de células madre.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de fabricación de células madre, con una CAGR estimada del 12,4%, impulsada por el aumento de las inversiones en atención médica, la rápida expansión de la infraestructura de atención médica, la creciente conciencia, la creciente conciencia de los pacientes sobre las terapias con células madre y el apoyo del gobierno, políticas favorables que promueven la biotecnología.

- China domina el mercado regional, con el 65,2% de la cuota de mercado de Asia-Pacífico, impulsada por una gran fabricación biotecnológica, amplias capacidades de fabricación biofarmacéutica, financiación gubernamental, un apoyo significativo a la innovación biotecnológica y ensayos clínicos, y un gran volumen de ensayos clínicos con células madre.

- Se proyecta que India registre la CAGR más alta del 11,3 % en el mercado de Asia-Pacífico, impulsada por el crecimiento del turismo médico, la expansión de la infraestructura de atención médica y el enfoque en I+D, un mayor enfoque en la investigación y el desarrollo para la medicina regenerativa.

Cuota de mercado de fabricación de células madre

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- BD (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Organogenesis Inc. (EE. UU.)

- Vericel Corporation (EE. UU.)

- ANTEROGEN. CO., LTD. (Corea del Sur)

- VistaGen Therapeutics, Inc. (EE. UU.)

- American CryoStem Corporation (EE. UU.)

- PromoCell (Alemania)

- Sartorius AG (Alemania)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- STEMCELL Technologies (Canadá)

- Takeda Pharmaceutical Company Limited (Japón)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Bio-Techne (EE. UU.)

- REPROCELL Inc. (Japón)

- Catalent, Inc. (EE. UU.)

- Mesoblast Ltd (Australia)

- Astellas Pharma Inc. (Japón)

- FUJIFILM Holdings Corporation (Japón)

Últimos avances en el mercado mundial de fabricación de células madre

- En febrero de 2025, Thermo Fisher Scientific Inc. anunció el lanzamiento de su sistema de cultivo de células madre Gibco de última generación, diseñado para mejorar la expansión y diferenciación de células madre para aplicaciones de investigación y terapéuticas. Este innovador sistema incorpora formulaciones avanzadas de medios, factores de crecimiento optimizados y biorreactores de sistema cerrado, con el objetivo de mejorar la calidad celular y la escalabilidad, satisfaciendo así la creciente demanda de medicina regenerativa y terapias personalizadas.

- En diciembre de 2024, BD (Becton, Dickinson and Company) presentó su nuevo panel dirigido BD Rhapsody TCR para la secuenciación de ARN unicelular, lo que permite la elaboración precisa de perfiles inmunitarios y la caracterización de células madre. Esta tecnología proporciona a los investigadores información de alta resolución sobre las poblaciones celulares, lo que impulsa el desarrollo de terapias e inmunoterapias avanzadas con células madre.

- En noviembre de 2024, Sartorius AG, proveedor líder de soluciones de bioprocesos, lanzó el sistema de filtración Sartoclear Dynamics Lab V, diseñado específicamente para la recolección eficiente de células en la fabricación de células madre. Este sistema simplifica el procesamiento posterior de células madre, reduciendo el riesgo de contaminación y mejorando el rendimiento celular general, en línea con la transición de la industria hacia la fabricación en sistemas cerrados.

- En octubre de 2024, FUJIFILM Holdings Corporation anunció la comercialización de su nueva línea celular de cardiomiocitos derivada de iPSC para el descubrimiento de fármacos cardíacos y pruebas de toxicidad. Este producto busca acelerar el desarrollo de la medicina de precisión al proporcionar células cardíacas de alta calidad y listas para usar para investigación y aplicaciones clínicas, lo que satisface la creciente demanda de terapias celulares específicas para cada paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.