Global Sterile Injectable Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

Segmentación del mercado global de inyectables estériles por tipo de molécula (molécula grande y molécula pequeña), tipo de fármaco (anticuerpos monoclonales [mAb], citocinas, insulina, hormonas peptídicas, vacunas, inmunoglobulinas, factores sanguíneos, antibióticos peptídicos y otros), aplicación terapéutica (cáncer, enfermedades metabólicas, enfermedades cardiovasculares, trastornos del sistema nervioso central, trastornos infecciosos, trastornos musculoesqueléticos y otros), vía de administración (subcutánea [SC], intravenosa [IV], intramuscular [IM] y otras), canal de distribución (hospitales, farmacias, farmacias minoristas y farmacias en línea): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de inyectables estériles

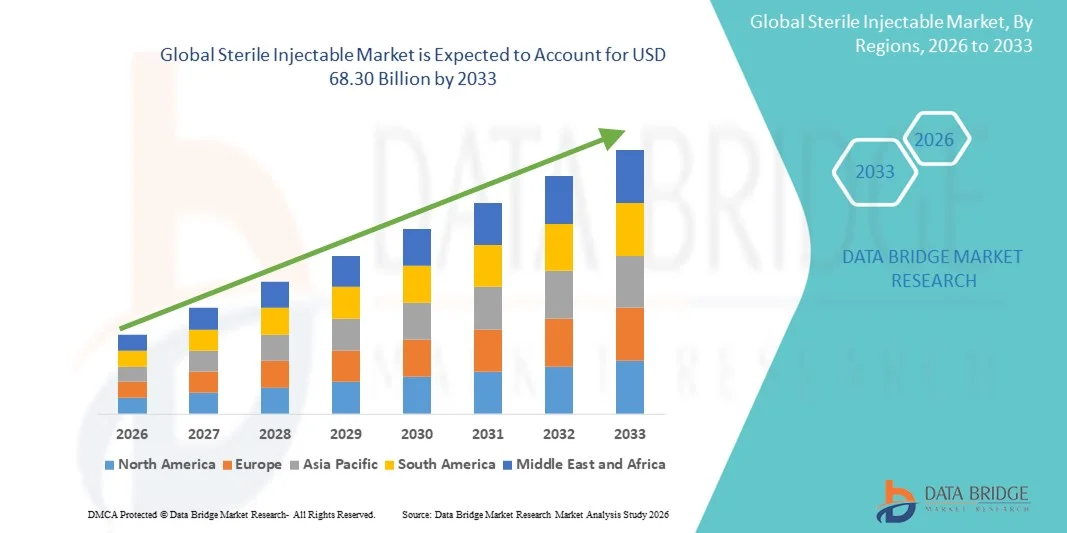

- El tamaño del mercado global de inyectables estériles se valoró en USD 36,44 mil millones en 2025 y se espera que alcance los USD 68,30 mil millones para 2033 , con una CAGR de 8,17% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de formulaciones inyectables estériles en hospitales, clínicas y entornos de atención médica domiciliaria, junto con los avances en el desarrollo de fármacos y la fabricación biofarmacéutica.

- Además, el aumento del gasto sanitario, la prevalencia de enfermedades crónicas y agudas y la creciente preferencia por los medicamentos inyectables en lugar de las formulaciones orales están acelerando la adopción de inyectables estériles, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de inyectables estériles

- Los inyectables estériles, incluidos los medicamentos parenterales y los productos biológicos, son componentes fundamentales en la atención médica moderna debido a su dosificación precisa, sus efectos terapéuticos rápidos y su idoneidad para medicamentos de alta potencia.

- La creciente demanda de inyectables estériles se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y agudas, la creciente preferencia por la administración parenteral de medicamentos en lugar de la administración oral y los rápidos avances en la fabricación biofarmacéutica.

- América del Norte dominó el mercado de inyectables estériles con la mayor participación en los ingresos de aproximadamente el 42,5 % en 2025, impulsada por la sólida industria farmacéutica y biotecnológica de EE. UU., las altas inversiones en I+D y la infraestructura de atención médica bien establecida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de inyectables estériles durante el período de pronóstico, registrando una CAGR estimada de alrededor del 9,1%, debido al aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria y la creciente adopción de formulaciones inyectables avanzadas.

- El segmento intravenoso (IV) dominó con una participación de mercado de aproximadamente el 48,1 % en 2025, debido a su preferencia en los hospitales para oncología, productos biológicos y atención de emergencia.

Alcance del informe y segmentación del mercado de inyectables estériles

|

Atributos |

Perspectivas clave del mercado de inyectables estériles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de inyectables estériles

Creciente adopción de formulaciones inyectables estériles avanzadas

- Una tendencia significativa y en aceleración en el mercado global de inyectables estériles es la creciente adopción de formulaciones inyectables estériles avanzadas, impulsada por la demanda de productos de alta pureza, sin conservantes y listos para usar en los sectores farmacéutico y biotecnológico.

- Por ejemplo, en 2024, una importante empresa farmacéutica con sede en EE. UU. lanzó un anticuerpo monoclonal inyectable precargado y sin conservantes, diseñado para mejorar la seguridad y el cumplimiento del paciente, lo que refleja el movimiento más amplio de la industria hacia formulaciones fáciles de usar y clínicamente optimizadas.

- Las empresas biofarmacéuticas se centran cada vez más en formulaciones de alta concentración, productos liofilizados y terapias inyectables combinadas para satisfacer las crecientes necesidades de tratamientos complejos, particularmente en oncología, enfermedades autoinmunes y trastornos raros.

- Además, la tendencia hacia la medicina personalizada y las terapias dirigidas está impulsando la demanda de producción en lotes más pequeños, soluciones de fabricación flexibles y tecnologías de formulación avanzadas, lo que permite una dosificación precisa y una eficacia terapéutica mejorada.

- En general, el mercado mundial de inyectables estériles está evolucionando hacia una mayor eficiencia, seguridad y enfoque en el paciente, con fabricantes que invierten en instalaciones de producción estéril de última generación y sistemas de administración innovadores.

Dinámica del mercado de inyectables estériles

Conductor

Expansión de la producción biofarmacéutica y creciente demanda terapéutica

- El crecimiento del mercado de inyectables estériles se debe principalmente a la rápida expansión de la producción mundial de fármacos biofarmacéuticos e inyectables. La creciente prevalencia de enfermedades crónicas, cáncer y trastornos autoinmunes está generando una fuerte demanda de terapias inyectables.

- Por ejemplo, en 2025, una importante organización india de fabricación por contrato amplió sus líneas de producción de inyectables estériles para respaldar el suministro nacional e internacional de medicamentos oncológicos, mejorando la capacidad para productos biológicos de alta calidad e inyectables de moléculas pequeñas.

- Los estrictos requisitos regulatorios de esterilidad, seguridad del paciente y control de calidad tanto en los mercados desarrollados como en los emergentes requieren procesos inyectables estériles validados y confiables, lo que impulsa aún más el crecimiento de la industria.

- Las inversiones en tecnologías de fabricación avanzadas, como el llenado automatizado, la liofilización y el procesamiento aséptico, también respaldan la escalabilidad, la eficiencia y la reducción de los riesgos de contaminación, lo que hace que los inyectables estériles sean cada vez más favorecidos por los proveedores de atención médica.

- Las iniciativas globales para mejorar el acceso a vacunas inyectables, biosimilares y medicamentos especializados, particularmente en Asia-Pacífico y América Latina, están ampliando el alcance del mercado, mejorando tanto los resultados de los pacientes como el potencial de ingresos.

Restricción/Desafío

Altos costos de producción y complejidades regulatorias

- El mercado de inyectables estériles se enfrenta a retos relacionados con los altos costos de producción, el estricto cumplimiento normativo y las complejidades técnicas asociadas a la fabricación aséptica. Establecer y mantener instalaciones que cumplan con las normas GMP requiere una importante inversión de capital y experiencia operativa.

- Por ejemplo, en 2023, varios fabricantes europeos de tamaño medio por contrato retrasaron el lanzamiento de nuevas vacunas inyectables estériles debido a los prolongados procesos de validación y los plazos de aprobación regulatoria, lo que ilustra cómo los obstáculos de cumplimiento pueden afectar la expansión del mercado.

- La disponibilidad limitada de personal capacitado en procesamiento aséptico, control de calidad y técnicas de formulación avanzadas se suma a las limitaciones operativas, en particular en las regiones emergentes.

- Abordar estas barreras mediante la optimización de procesos, la automatización, el desarrollo de la fuerza laboral y la armonización de los estándares regulatorios es fundamental para sostener el crecimiento y garantizar un suministro confiable en el mercado global de inyectables estériles.

Alcance del mercado de inyectables estériles

El mercado está segmentado según el tipo de molécula, tipo de fármaco, aplicación terapéutica, vía de administración y canal de distribución.

- Por tipo de molécula

Según el tipo de molécula, el mercado de inyectables estériles se segmenta en moléculas grandes y moléculas pequeñas. El segmento de moléculas grandes dominó el mercado con la mayor participación en los ingresos, aproximadamente el 57,6 % en 2025, impulsado por la creciente demanda de anticuerpos monoclonales, vacunas y terapias basadas en proteínas. Las moléculas grandes son preferidas debido a su eficacia específica, la reducción de efectos secundarios y la estabilidad en formulaciones inyectables. Los hospitales y las clínicas especializadas recurren cada vez más a los inyectables de moléculas grandes para el tratamiento de enfermedades crónicas y autoinmunes, donde la administración oral no es efectiva. Las jeringas precargadas, los autoinyectores y los formatos listos para usar impulsan su adopción al mejorar la seguridad y el cumplimiento del paciente. La innovación continua en productos biológicos, la expansión de las líneas de I+D y las aprobaciones regulatorias fortalecen aún más el dominio del mercado. Además, las iniciativas gubernamentales que apoyan la producción de productos biológicos y los enfoques de medicina personalizada contribuyen a un crecimiento constante. Los líderes del mercado se centran en la optimización de procesos, la logística de la cadena de frío y los dispositivos fáciles de usar, lo que refuerza la fortaleza del segmento. La creciente prevalencia del cáncer, la diabetes y las enfermedades infecciosas alimenta aún más la demanda.

Se espera que el segmento de moléculas pequeñas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,2 %, entre 2026 y 2033, impulsada por la creciente adopción de insulina, hormonas peptídicas, citocinas y otras terapias de moléculas pequeñas. Las moléculas pequeñas se ven favorecidas debido a sus menores costos de producción, mayor vida útil y una distribución más sencilla. La creciente prevalencia de enfermedades crónicas y el aumento de las inversiones en la industria farmacéutica en los mercados emergentes impulsan el crecimiento. Los avances tecnológicos en dispositivos de administración inyectable, como las plumas precargadas y los autoinyectores inteligentes, mejoran la adherencia y la comodidad del paciente. Los gobiernos y los proveedores de atención médica están ampliando el acceso a inyectables de moléculas pequeñas para enfermedades metabólicas y cardiovasculares. Las alianzas entre compañías farmacéuticas y organizaciones de fabricación por contrato (CMO) aceleran aún más la expansión del mercado. Además, la creciente concienciación sobre los biosimilares y los inyectables genéricos contribuye a un rápido crecimiento.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en anticuerpos monoclonales (mAb), citocinas, insulina, hormonas peptídicas, vacunas, inmunoglobulinas, factores sanguíneos, antibióticos peptídicos y otros. El segmento de anticuerpos monoclonales (mAb) dominó el mercado con una participación en los ingresos de aproximadamente el 32,4 % en 2025, impulsado por la alta demanda de terapias oncológicas y autoinmunes. Los hospitales y las clínicas prefieren los mAb para la terapia dirigida debido a su alta especificidad, la reducción de reacciones adversas y la integración con tecnologías de administración avanzadas. La innovación continua en la ingeniería de anticuerpos, el aumento de las aprobaciones y la ampliación del acceso de los pacientes respaldan el crecimiento del segmento. El segmento se beneficia de importantes inversiones en I+D en productos biológicos, líneas de desarrollo oncológico y terapias combinadas. Las jeringas precargadas y los sistemas de autoinyección mejoran el cumplimiento terapéutico del paciente y la facilidad de administración. La expansión geográfica en los mercados emergentes, especialmente en Asia-Pacífico, refuerza aún más su dominio. Las aprobaciones regulatorias y la adopción clínica aceleran la adopción en el mercado, mientras que el enfoque en la medicina personalizada impulsa el crecimiento a largo plazo. La creciente concienciación entre los profesionales sanitarios sobre los nuevos tratamientos con mAb impulsa el crecimiento. Las alianzas estratégicas y los acuerdos de licencia entre empresas biotecnológicas y farmacéuticas consolidan aún más el liderazgo del mercado.

Se espera que el segmento de Vacunas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsada por las campañas mundiales de inmunización y la creciente prevalencia de enfermedades infecciosas. La COVID-19 aceleró la infraestructura para el desarrollo de vacunas, mientras que los gobiernos realizan importantes inversiones en programas de vacunación. Los avances tecnológicos en vacunas de ARNm y recombinantes, junto con las jeringas precargadas y las innovaciones en la cadena de frío, respaldan el crecimiento del segmento. Los mercados emergentes están expandiendo la producción nacional de vacunas, lo que mejora el acceso. Los programas de concientización, las iniciativas de atención médica preventiva y la financiación para la salud pública fortalecen la adopción. Los hospitales, las clínicas y los centros de vacunación masiva dependen cada vez más de inyectables estériles para las vacunas. El crecimiento de los programas de inmunización pediátrica y de adultos contribuye a una demanda sostenida. Las alianzas entre compañías farmacéuticas y gobiernos locales amplían las redes de distribución. El enfoque en nuevas indicaciones, campañas de refuerzo y vacunas combinadas impulsa aún más la expansión.

- Por aplicación terapéutica

Según la aplicación terapéutica, el mercado se segmenta en cáncer, enfermedades metabólicas, enfermedades cardiovasculares, trastornos del sistema nervioso central, trastornos infecciosos, trastornos musculoesqueléticos y otros. El segmento de cáncer dominó con una participación en los ingresos de aproximadamente el 29,5 % en 2025, impulsado por la alta prevalencia mundial del cáncer y la creciente adopción de terapias oncológicas inyectables, como los mAb y la quimioterapia. Los hospitales y las clínicas especializadas prefieren los inyectables estériles por su precisión en la dosificación y su rápida eficacia. La creciente inversión en terapias dirigidas, inmunoterapias y tratamientos combinados impulsa el crecimiento del segmento. Los sistemas de administración precargados, los autoinyectores y las bombas de infusión impulsan la adopción clínica. Las aprobaciones regulatorias para nuevos inyectables oncológicos contribuyen al dominio del mercado. La expansión de las redes hospitalarias y los centros de atención oncológica a nivel mundial aumenta el acceso. El desarrollo continuo de productos en desarrollo, los ensayos clínicos y la elevada inversión en I+D impulsan aún más la adopción. La mejora de los resultados de los pacientes con terapias inyectables refuerza la preferencia clínica. Las colaboraciones entre empresas biotecnológicas y hospitales para programas de acceso también impulsan el crecimiento. El crecimiento de la medicina personalizada y de los modelos de tratamiento centrados en el paciente respalda la expansión a largo plazo.

Se espera que el segmento de Enfermedades Metabólicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,8 %, entre 2026 y 2033, impulsada por la creciente prevalencia de diabetes, obesidad y trastornos hormonales. La insulina, las hormonas peptídicas y las inyecciones de citocinas son fundamentales para el tratamiento. Las plumas precargadas, los autoinyectores y los dispositivos de autoadministración mejoran la adherencia y la comodidad. Los programas gubernamentales y el gasto sanitario en el manejo de enfermedades crónicas fortalecen la adopción. Los mercados emergentes están invirtiendo en infraestructura nacional de producción y distribución. Las compañías farmacéuticas están innovando en terapias combinadas y de acción prolongada. La salud digital y la integración de la monitorización remota impulsan aún más la adopción. La creciente concienciación y las iniciativas de atención médica preventiva contribuyen al crecimiento. La comodidad de la administración en el hogar reduce las visitas al hospital. El crecimiento en las poblaciones pediátrica y geriátrica respalda una expansión sostenida. Las colaboraciones estratégicas con distribuidores aceleran la penetración en el mercado.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en subcutánea (SC), intravenosa (IV), intramuscular (IM) y otras. El segmento intravenoso (IV) dominó con una cuota de mercado de aproximadamente el 48,1% en 2025, debido a su preferencia en los hospitales para oncología, productos biológicos y atención de urgencias. La administración IV proporciona una administración sistémica rápida, una dosificación precisa y se integra con los sistemas de infusión hospitalarios. Los inyectables estériles en formato IV son esenciales para las terapias de cuidados intensivos. Las bolsas intravenosas precargadas y las formulaciones listas para usar mejoran la eficiencia operativa. La alta adopción en países desarrollados y la infraestructura sanitaria centrada en los hospitales refuerzan el dominio. Las aprobaciones regulatorias, las inversiones hospitalarias y las líneas de I+D impulsan el crecimiento. La adopción de terapias combinadas e inmunoterapia impulsa la demanda del segmento. La formación del personal sanitario para la administración IV garantiza la seguridad y el cumplimiento normativo. Las alianzas con distribuidores hospitalarios amplían la oferta. La innovación continua en dispositivos de infusión respalda el liderazgo del mercado.

Se espera que el segmento de medicamentos subcutáneos (SC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,6 %, entre 2026 y 2033, impulsada por la preferencia de los pacientes por la autoadministración, la comodidad y la reducción de las visitas al hospital. Los inyectables SC, como la insulina, los mAb y las vacunas, permiten el tratamiento en casa, lo que mejora la adherencia del paciente. Los autoinyectores, las plumas precargadas y los dispositivos con ingeniería de seguridad mejoran la usabilidad. El crecimiento en el tratamiento de enfermedades crónicas y los programas de atención médica preventiva fortalece la adopción. La integración de la salud digital y la monitorización remota impulsan el cumplimiento del paciente. Los mercados emergentes muestran una mayor adopción de SC debido a su facilidad de administración. Los profesionales sanitarios fomentan las terapias SC para un tratamiento rentable. Los incentivos regulatorios respaldan las formulaciones SC. La expansión de las líneas de productos biológicos y la prestación de servicios de atención domiciliaria impulsan el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Las farmacias hospitalarias dominaron con una participación en los ingresos de aproximadamente el 61,2% en 2025, ya que los hospitales siguen siendo el punto principal para oncología, productos biológicos e inyectables de cuidados críticos. Los hospitales garantizan un almacenamiento adecuado, personal capacitado y cumplimiento normativo. Las jeringas precargadas, los autoinyectores y las bolsas intravenosas se utilizan ampliamente en entornos hospitalarios. La expansión de las redes hospitalarias y los centros oncológicos mejora el acceso. Las asociaciones con compañías farmacéuticas para el suministro directo fortalecen el dominio. El cumplimiento normativo y las pautas clínicas respaldan aún más la adopción. El almacenamiento especializado y la infraestructura de la cadena de frío garantizan la calidad del producto. La adopción de terapias inyectables en unidades quirúrgicas y de cuidados críticos agrega impulso. La creciente preferencia de los pacientes por las terapias administradas en el hospital respalda el crecimiento sostenido. La inversión en infraestructura hospitalaria para productos biológicos y vacunas contribuye a la estabilidad del mercado.

Se espera que las farmacias en línea experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2026 y 2033, impulsada por la expansión de las plataformas de comercio electrónico de atención médica y los servicios de entrega a domicilio. La distribución en línea aumenta el acceso a inyectables especializados, especialmente en regiones remotas. Las recetas digitales, la telemedicina y los programas de concientización del paciente contribuyen a su adopción. La conveniencia, la privacidad y la reducción de las visitas al hospital fomentan su uso. Las alianzas entre compañías farmacéuticas y plataformas de comercio electrónico mejoran el alcance del mercado. La logística de cadena de frío y las tecnologías de entrega segura garantizan la estabilidad del producto. El crecimiento en el manejo de enfermedades crónicas respalda la expansión de las farmacias en línea. Los marcos regulatorios para la distribución segura en línea se están fortaleciendo. Las innovaciones tecnológicas, incluida la gestión automatizada de inventario, respaldan un rápido crecimiento. Los mercados emergentes muestran una mayor adopción debido a la conveniencia y la accesibilidad. Las alianzas estratégicas con hospitales y clínicas impulsan la penetración de las farmacias en línea.

Análisis regional del mercado de inyectables estériles

- América del Norte dominó el mercado de inyectables estériles con la mayor participación en los ingresos de aproximadamente el 42,5 % en 2025, impulsada por la sólida industria farmacéutica y biotecnológica de EE. UU., las altas inversiones en I+D y la infraestructura de atención médica bien establecida.

- La región se beneficia de la presencia de empresas farmacéuticas y biotecnológicas líderes, amplias instalaciones de fabricación y marcos regulatorios de apoyo, lo que permite una rápida adopción de productos inyectables estériles innovadores.

- La creciente demanda de productos biológicos, vacunas e inyectables especiales impulsa aún más el crecimiento del mercado.

Análisis del mercado estadounidense de inyectables estériles.

El mercado estadounidense de inyectables estériles captó la mayor parte de los ingresos de Norteamérica, impulsado por la alta adopción de formulaciones inyectables avanzadas, una sólida I+D farmacéutica y sólidas iniciativas gubernamentales que promueven la innovación en la atención médica. La creciente prevalencia de enfermedades crónicas e infecciosas, junto con la creciente demanda de terapias inyectables seguras y eficientes, sigue impulsando el mercado. Además, la expansión de las organizaciones de fabricación por contrato (CMO) y la inversión en instalaciones de fabricación estéril contribuyen al dominio del mercado estadounidense.

Análisis del mercado europeo de inyectables estériles.

Se prevé un crecimiento sostenido del mercado europeo de inyectables estériles durante el período de pronóstico, impulsado por una infraestructura avanzada de fabricación farmacéutica, un estricto cumplimiento normativo y la creciente adopción de productos biológicos y vacunas. Países como Alemania, Francia e Italia están invirtiendo en instalaciones de producción estéril de vanguardia y tecnologías de formulación avanzadas, lo que impulsa la expansión del mercado. El aumento del gasto sanitario y el conocimiento sobre las terapias inyectables son factores clave para el crecimiento.

Análisis del mercado de inyectables estériles en el Reino Unido.

Se prevé un crecimiento significativo del mercado británico de inyectables estériles, impulsado por el apoyo gubernamental a la innovación farmacéutica, la expansión de la producción de productos biológicos y una sólida infraestructura sanitaria. La creciente demanda de vacunas, inyectables oncológicos y terapias especializadas impulsa aún más el crecimiento del mercado. La presencia de compañías farmacéuticas líderes y CMO fomenta la adopción de soluciones inyectables estériles avanzadas.

Análisis del mercado alemán de inyectables estériles.

Se prevé que el mercado alemán de inyectables estériles se expanda a una tasa de crecimiento anual compuesta (TCAC) saludable, impulsada por las avanzadas capacidades de fabricación farmacéutica, los sólidos marcos regulatorios y el aumento de la producción de productos biológicos y vacunas. El énfasis del país en los altos estándares de fabricación y la inversión continua en tecnologías de producción estéril impulsan el crecimiento del mercado. Alemania sigue siendo un centro clave para la producción e innovación de inyectables estériles en Europa.

Análisis del mercado de inyectables estériles en Asia-Pacífico.

Se prevé que el mercado de inyectables estériles en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 9,1 % durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la expansión de la infraestructura hospitalaria y la creciente adopción de formulaciones inyectables avanzadas. Países como China, India y Japón están experimentando un sólido crecimiento gracias a las iniciativas gubernamentales que promueven el acceso a la atención médica, la creciente prevalencia de enfermedades crónicas y la creciente demanda de productos biológicos y vacunas. La expansión de la capacidad de fabricación farmacéutica en la región impulsa aún más la expansión del mercado.

Análisis del mercado japonés de inyectables estériles.

El mercado japonés de inyectables estériles está experimentando un crecimiento constante, impulsado por un sistema de salud tecnológicamente avanzado, la creciente demanda de vacunas e inyectables especializados, y el apoyo gubernamental a la innovación farmacéutica. El alto nivel de conocimiento sobre la seguridad y eficacia de las terapias inyectables impulsa su adopción en hospitales y centros de investigación.

Análisis del mercado chino de inyectables estériles.

El mercado chino de inyectables estériles representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, el sólido crecimiento de la industria farmacéutica y biotecnológica, y la alta adopción de productos biológicos y vacunas. La creciente infraestructura hospitalaria del país, las iniciativas gubernamentales en materia de salud y la creciente demanda de terapias inyectables seguras y avanzadas son factores clave que impulsan el crecimiento del mercado. La capacidad de fabricación nacional y la inversión en instalaciones de producción estéril también contribuyen significativamente a la expansión del mercado chino.

Cuota de mercado de inyectables estériles

La industria de inyectables estériles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• Roche Holding AG (Suiza)

• Novartis AG (Suiza)

• Johnson & Johnson (EE. UU.)

• Sanofi SA (Francia)

• Merck & Co., Inc. (EE. UU.)

• GlaxoSmithKline plc (Reino Unido)

• Eli Lilly and Company (EE. UU. )

•

AbbVie Inc. (EE. UU.)

• Amgen Inc. (EE. UU.) • Bayer AG (Alemania

) • Bristol-Myers Squibb Company (EE.

UU.) • Astellas Pharma Inc. (Japón

) • Teva Pharmaceutical Industries Ltd.

(Israel)

• Hikma Pharmaceuticals PLC (Reino Unido) • Dr. Reddy's Laboratories Ltd. (

India) • Sun Pharmaceutical Industries Ltd. (India)

• Cipla Limited (India)

• Boehringer Ingelheim GmbH (Alemania)

• Biocon Limited (India)

Últimos avances en el mercado mundial de inyectables estériles

- En abril de 2023, Bridgewest Group, una firma global de inversión privada, finalizó la adquisición de la planta de fabricación de inyectables estériles de Perth a Pfizer (Perth) Pty Ltd., lo que supone una importante consolidación de la capacidad de fabricación de inyectables estériles para satisfacer la creciente demanda y fortalecer la línea de producción. Esta adquisición busca aprovechar la experiencia de Bridgewest en ciencias de la vida para modernizar y ampliar la infraestructura de producción de jeringas y viales precargados, mejorando la resiliencia del suministro regional y respondiendo a la creciente demanda de terapias inyectables estériles en diversas áreas terapéuticas.

- En agosto de 2024, Fresenius Kabi lanzó una nueva versión genérica de acetato de Cetrorelix inyectable, un inyectable estéril utilizado en tratamientos de salud reproductiva. Esto amplió su cartera de productos para la salud femenina al ofrecer una alternativa rentable que incluye formatos de jeringa precargada diseñados para facilitar su uso y mejorar el cumplimiento clínico. Este lanzamiento refleja la continua expansión de la oferta de inyectables estériles, más allá de los productos biológicos de marca de alto costo, hacia categorías terapéuticas esenciales con una fuerte demanda clínica.

- En julio de 2024, Amneal Pharmaceuticals, Inc. y Steriscience lanzaron conjuntamente FOCINVEZ, una formulación inyectable estéril lista para usar (RTU) de fosaprepitant, diseñada para prevenir las náuseas y los vómitos asociados con la quimioterapia. El vial monodosis del producto elimina la necesidad de reconstitución, lo que reduce los errores de preparación y mejora la seguridad en los centros de atención oncológica.

- En noviembre de 2024, Adragos Pharma, una organización de desarrollo y fabricación por contrato (CDMO), mejoró significativamente su capacidad de producción de inyectables estériles con una nueva línea de llenado de ampollas en Francia, lo que aumenta la flexibilidad en volúmenes de llenado de 1 ml a 20 ml y satisface diversas necesidades de formulación. Esta modernización de las instalaciones fortalece la capacidad de Europa para respaldar la fabricación personalizada de inyectables estériles para clientes farmacéuticos.

- En febrero de 2025, Eli Lilly y Merck & Co. se asociaron con la Universidad de Purdue para establecer el Consorcio de Fabricación Farmacéutica del Instituto Young, una iniciativa colaborativa centrada en la investigación y el desarrollo de tecnologías de producción de inyectables estériles de última generación diseñadas para mejorar la eficiencia de la fabricación y abordar los cuellos de botella de capacidad para productos biológicos complejos e inyectables especializados.

- En enero de 2025, Akums Drugs and Pharmaceuticals inauguró una nueva instalación estéril dedicada a producir productos liofilizados, viales, ampollas e inyectables de llenado y acabado, ampliando significativamente la capacidad para formas de dosificación estériles, incluidas gotas para los ojos y los oídos y varios formatos inyectables, para respaldar la creciente demanda regional y mundial.

- En marzo de 2025, The Noramco Group anunció una importante inversión en Halo Pharma para desarrollar capacidades de fabricación de inyectables estériles para jeringas, cartuchos y viales listos para usar, incluida la instalación de líneas Groninger UFVN FlexFill de alta velocidad para ayudar a aliviar las limitaciones de la cadena de suministro de EE. UU. y aumentar la preparación nacional para inyectables estériles de cuidados críticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.