Global Stroke Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.10 Billion

USD

7.00 Billion

2024

2032

USD

4.10 Billion

USD

7.00 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.00 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de accidentes cerebrovasculares por gravedad (moderada, grave y leve), tipo (diagnóstico, terapia y software), tecnología (tomografía computarizada [TC], angiografía por tomografía computarizada [ATC], resonancia magnética [RM], angiografía por resonancia magnética [ARM], ecografía Doppler transcraneal, prueba de impulso cefálico por video [VHIT], electrocardiografía, ecografía carotídea, angiografía cerebral y otras), aplicación (accidente cerebrovascular isquémico, accidente cerebrovascular hemorrágico y accidentes isquémicos transitorios [AIT]), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria), canal de distribución (licitación directa, distribuidores externos y otros), etapa (preoperatoria, perioperatoria y posoperatoria): tendencias y pronóstico del sector hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de diagnóstico de accidentes cerebrovasculares?

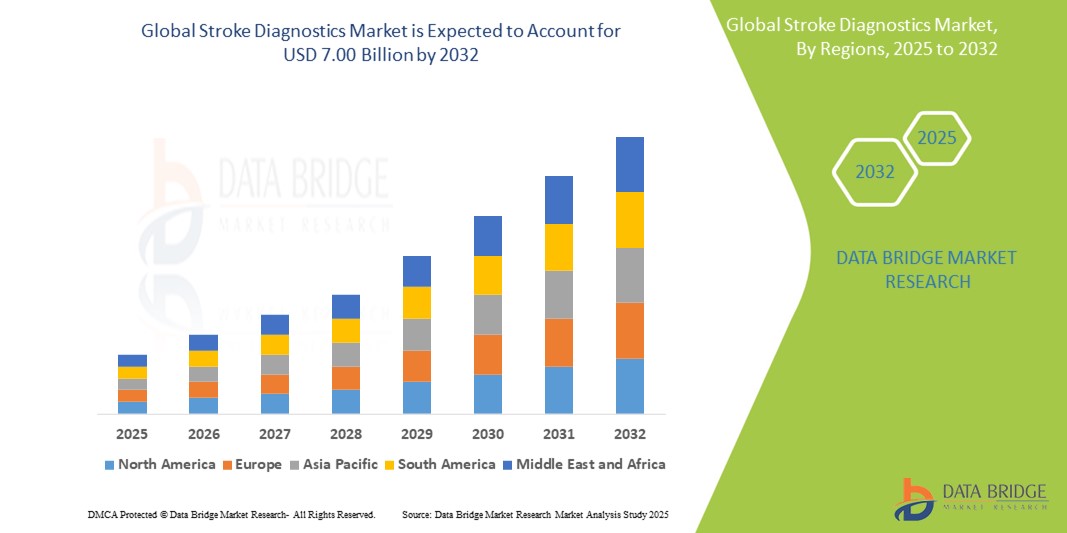

- El tamaño del mercado global de diagnóstico de accidentes cerebrovasculares se valoró en USD 4.10 mil millones en 2024 y se espera que alcance los USD 7.00 mil millones para 2032 , con una CAGR del 6,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de accidentes cerebrovasculares en todo el mundo, la creciente conciencia del diagnóstico y el tratamiento tempranos y los avances en tecnologías de diagnóstico como la tomografía computarizada, la resonancia magnética y la ecografía.

- Además, la creciente demanda de métodos de detección de accidentes cerebrovasculares más rápidos, precisos y no invasivos en hospitales, clínicas y entornos de atención médica domiciliaria está acelerando la adopción de soluciones innovadoras para el diagnóstico de accidentes cerebrovasculares.

¿Cuáles son las principales conclusiones del mercado de diagnóstico de accidentes cerebrovasculares?

- El diagnóstico de accidentes cerebrovasculares abarca una amplia gama de tecnologías que incluyen modalidades de imágenes (TC, RM, ATC), soluciones de software y dispositivos de diagnóstico destinados a la detección temprana y precisa de la gravedad y el tipo de accidente cerebrovascular.

- El aumento del gasto sanitario, las iniciativas gubernamentales que promueven la concienciación sobre los accidentes cerebrovasculares y el diagnóstico oportuno y un cambio hacia la medicina personalizada son factores clave que impulsan el crecimiento del mercado.

- La integración de técnicas de imágenes avanzadas con software impulsado por IA para mejorar la precisión y la eficiencia del flujo de trabajo está transformando el panorama del diagnóstico de accidentes cerebrovasculares a nivel mundial.

- América del Norte dominó el mercado de diagnóstico de accidentes cerebrovasculares con la mayor participación en los ingresos del 39,89 % en 2024, impulsada por una amplia infraestructura de atención médica, instalaciones de diagnóstico avanzadas y una mayor conciencia de las tecnologías de gestión de accidentes cerebrovasculares.

- Se prevé que el mercado de diagnóstico de accidentes cerebrovasculares de Asia-Pacífico registre la CAGR más rápida del 16,35 % entre 2025 y 2032, impulsada por la creciente concienciación sobre la atención médica, el aumento de la prevalencia de accidentes cerebrovasculares y la expansión de la infraestructura de atención médica en países como China, India y Japón.

- El segmento de accidentes cerebrovasculares graves dominó el mercado en 2024, representando la mayor participación en los ingresos del 47,6%, impulsado por la necesidad crítica de un diagnóstico rápido y preciso para permitir una intervención oportuna y reducir la mortalidad.

Alcance del informe y segmentación del mercado de diagnóstico de accidentes cerebrovasculares

|

Atributos |

Perspectivas clave del mercado del diagnóstico de accidentes cerebrovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de diagnóstico de accidentes cerebrovasculares?

Imágenes y diagnóstico predictivo basados en IA

- Una tendencia emergente clave en el mercado del diagnóstico de ictus es la integración de la inteligencia artificial (IA) con técnicas avanzadas de neuroimagen para mejorar la precisión y la velocidad del diagnóstico. Los algoritmos de IA se utilizan cada vez más para detectar ictus isquémicos o hemorrágicos mediante tomografías computarizadas y resonancias magnéticas con alta precisión y un tiempo de diagnóstico reducido.

- Por ejemplo, la plataforma Viz.ai se integra con los sistemas del hospital y aprovecha la IA para identificar accidentes cerebrovasculares por oclusión de grandes vasos (LVO) en tiempo real, alertando a los especialistas de inmediato para priorizar la atención.

- Estas herramientas de diagnóstico basadas en IA aceleran la toma de decisiones clínicas y ayudan a reducir el error humano, especialmente en situaciones de emergencia donde el tiempo es crucial. También se están desarrollando modelos predictivos para evaluar el riesgo de ictus según el historial del paciente y los marcadores genéticos.

- La tendencia hacia el diagnóstico de IA basado en la nube también está ganando impulso, lo que permite la evaluación remota de accidentes cerebrovasculares y el apoyo a instalaciones médicas con recursos insuficientes.

- Como resultado, empresas como RapidAI y Brainomix están invirtiendo en expandir sus plataformas de imágenes de accidentes cerebrovasculares basadas en IA a nivel mundial para mejorar la accesibilidad y la precisión.

- Esta evolución hacia diagnósticos predictivos de accidentes cerebrovasculares respaldados por IA está transformando el enfoque clínico de la atención de los accidentes cerebrovasculares, lo que conduce a mejores resultados a través de intervenciones más rápidas y estrategias de tratamiento más personalizadas.

¿Cuáles son los impulsores clave del mercado de diagnóstico de accidentes cerebrovasculares?

- La creciente incidencia mundial de accidentes cerebrovasculares, impulsada por el envejecimiento de la población, los estilos de vida sedentarios y las crecientes tasas de hipertensión y diabetes, es un factor importante que impulsa la demanda de diagnósticos precisos de accidentes cerebrovasculares.

- Por ejemplo, en febrero de 2024, Brainomix amplió su plataforma e-Stroke habilitada con IA a varios hospitales en el Reino Unido y Europa para mejorar la detección temprana de accidentes cerebrovasculares y las decisiones de tratamiento, reduciendo así las tasas de mortalidad y discapacidad.

- La creciente conciencia sobre los beneficios de la detección temprana de accidentes cerebrovasculares, las reformas de la atención médica gubernamental y el aumento de las inversiones en infraestructura neurológica están impulsando aún más el mercado.

- El impulso hacia soluciones de diagnóstico rápido y no invasivo, junto con los avances en tecnologías de imágenes como la tomografía computarizada de perfusión y la resonancia magnética ponderada por difusión, también está respaldando el crecimiento.

- Además, la integración de la telemedicina y las unidades móviles de accidentes cerebrovasculares está ayudando a llevar el diagnóstico de accidentes cerebrovasculares a áreas remotas y desatendidas, mejorando la equidad en la atención médica e impulsando la expansión del mercado.

¿Qué factor está desafiando el crecimiento del mercado de diagnóstico de accidentes cerebrovasculares?

- Un desafío importante es el acceso limitado a equipos de diagnóstico avanzados en los países de ingresos bajos y medios, donde faltan infraestructura de atención de la salud y profesionales capacitados.

- Por ejemplo, muchos hospitales rurales aún dependen de equipos de TC obsoletos o carecen de los especialistas necesarios para interpretar las imágenes de accidentes cerebrovasculares, lo que da lugar a diagnósticos tardíos o incorrectos.

- Además, el alto costo de las herramientas de diagnóstico de accidentes cerebrovasculares, en particular las plataformas impulsadas por IA y los sistemas de imágenes avanzados, puede ser prohibitivo para hospitales más pequeños o sistemas de salud con limitaciones presupuestarias.

- Las preocupaciones sobre la privacidad de los datos relacionadas con las plataformas de ACV basadas en IA, especialmente las que aprovechan el almacenamiento en la nube y el acceso remoto, también han surgido como una barrera para la adopción en ciertas regiones.

- Abordar estos problemas mediante soluciones rentables, plataformas de IA escalables e iniciativas de capacitación mejoradas es esencial para expandir la penetración del mercado y mejorar los resultados de los pacientes a nivel mundial.

- Superar estos desafíos mediante medidas de ciberseguridad mejoradas, la educación del consumidor sobre las mejores prácticas de seguridad y el desarrollo de opciones de diagnóstico de accidentes cerebrovasculares más asequibles será vital para el crecimiento sostenido del mercado.

¿Cómo está segmentado el mercado de diagnóstico de accidentes cerebrovasculares?

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por gravedad

Según la gravedad, el mercado de diagnóstico de ictus se segmenta en ictus moderados, graves y leves. El segmento de ictus graves dominó el mercado en 2024, representando la mayor cuota de ingresos (47,6 %), impulsado por la necesidad crítica de un diagnóstico rápido y preciso que permita una intervención oportuna y reduzca la mortalidad. Los casos de ictus graves suelen requerir herramientas de diagnóstico avanzadas para orientar las decisiones terapéuticas urgentes, lo que impulsa la demanda en este segmento.

Se espera que los segmentos de gravedad moderada y leve crezcan de manera constante a medida que la concientización y los esfuerzos de detección temprana mejoren a nivel mundial.

- Por tipo

Según el tipo, el mercado se segmenta en diagnóstico, terapia y software. El segmento de diagnóstico lideró el mercado en 2024 con una cuota de mercado del 52,3 %, lo que refleja la creciente adopción de soluciones de diagnóstico avanzadas basadas en imágenes e IA para la detección temprana del ictus.

Se espera que las soluciones terapéuticas y de software crezcan significativamente, en particular a medida que las plataformas integradas que combinan el diagnóstico con la planificación y el monitoreo del tratamiento se vuelven más frecuentes.

- Por tecnología

Según la tecnología, el mercado se segmenta en tomografía computarizada (TC), angiografía por tomografía computarizada (ATC), resonancia magnética (RM), angiografía por resonancia magnética (ARM), ecografía Doppler transcraneal, prueba de impulso cefálico por video (VHIT), electrocardiografía, ecografía carotídea, angiografía cerebral, entre otros. El segmento de tomografía computarizada (TC) obtuvo la mayor participación en los ingresos del mercado, con un 45,8 % en 2024, gracias a su amplia disponibilidad, su rápida adquisición de imágenes y su papel crucial en la evaluación urgente de accidentes cerebrovasculares.

Se prevé que las modalidades de imágenes avanzadas, como la angiografía computarizada (ATC) y la resonancia magnética, experimenten un crecimiento sustancial debido a su mayor sensibilidad y al creciente uso clínico.

- Por aplicación

Según la aplicación, el mercado se segmenta en ictus isquémico, ictus hemorrágico y accidentes isquémicos transitorios (AIT). El segmento de ictus isquémico dominó en 2024 con una cuota de mercado del 54,1%, impulsado por su mayor prevalencia a nivel mundial y la urgente necesidad de diagnóstico y tratamiento oportunos.

También se espera que los segmentos de accidentes cerebrovasculares hemorrágicos y AIT crezcan a medida que mejora la precisión del diagnóstico y se generaliza la atención preventiva.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria. El segmento de hospitales representó la mayor participación en los ingresos, con un 60,5 % en 2024, debido a la concentración de centros de diagnóstico avanzado y unidades de atención para accidentes cerebrovasculares en entornos hospitalarios.

Las clínicas y los centros ambulatorios están ampliando sus capacidades de diagnóstico de accidentes cerebrovasculares, mientras que la atención médica domiciliaria está surgiendo con soluciones de monitoreo portátiles y remotas.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa lideró el mercado en 2024 con una participación del 48,7%, impulsado por las prácticas de adquisición institucional en hospitales y grandes organizaciones sanitarias que priorizan las relaciones directas con los proveedores para obtener mejores precios y servicio. Los distribuidores externos están ganando terreno, especialmente en los mercados emergentes.

- Por etapa

Según la etapa, el mercado se segmenta en fases preoperatorias, perioperatorias y postoperatorias. El segmento preoperatorio dominó en 2024 con una participación en los ingresos del 50,3 %, ya que el diagnóstico precoz del ictus y la evaluación del riesgo son cruciales para determinar las estrategias de tratamiento y mejorar los resultados de los pacientes.

Los segmentos perioperatorios y postoperatorios también están creciendo con los avances en las tecnologías de monitoreo y rehabilitación.

¿Qué región posee la mayor participación en el mercado de diagnóstico de accidentes cerebrovasculares?

- América del Norte dominó el mercado de diagnóstico de accidentes cerebrovasculares con la mayor participación en los ingresos del 39,89 % en 2024, impulsada por una amplia infraestructura de atención médica, instalaciones de diagnóstico avanzadas y una mayor conciencia de las tecnologías de gestión de accidentes cerebrovasculares.

- La región se beneficia de un alto gasto en atención médica, iniciativas gubernamentales que promueven la detección temprana de accidentes cerebrovasculares y una creciente adopción de herramientas de diagnóstico impulsadas por IA y servicios de telesalud.

- Estos factores impulsan colectivamente la demanda de diagnósticos de accidentes cerebrovasculares en hospitales, clínicas y entornos de atención médica domiciliaria tanto en los EE. UU. como en Canadá.

Perspectiva del mercado estadounidense de diagnóstico de accidentes cerebrovasculares

El mercado estadounidense de diagnóstico de ictus captó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por importantes inversiones en I+D y la rápida adopción de tecnologías de imagen avanzadas, como la tomografía computarizada y la resonancia magnética. La creciente prevalencia de ictus y el envejecimiento de la población también impulsan la demanda de un diagnóstico temprano y preciso. El enfoque del sistema sanitario estadounidense en reducir la morbilidad relacionada con el ictus mediante diagnósticos oportunos impulsa el crecimiento del mercado, junto con la creciente integración de la telemedicina y el software de diagnóstico basado en IA.

Perspectivas del mercado europeo de diagnóstico de accidentes cerebrovasculares

Se proyecta que el mercado europeo de diagnóstico de ictus se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento del apoyo gubernamental a los programas de concienciación sobre el ictus y la financiación de la atención médica. Países como Alemania, Francia y el Reino Unido están experimentando un crecimiento gracias a los avances tecnológicos en imágenes y herramientas de diagnóstico. La creciente urbanización y el envejecimiento demográfico impulsan aún más la demanda, mientras que las estrictas regulaciones sanitarias garantizan la adopción de soluciones de diagnóstico de ictus de alta calidad.

Perspectivas del mercado de diagnóstico de accidentes cerebrovasculares en el Reino Unido

Se prevé que el mercado británico de diagnóstico de ictus crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por las iniciativas del Servicio Nacional de Salud (NHS) para mejorar las vías de atención y promover la intervención temprana. El aumento de la incidencia de ictus y el uso cada vez mayor de diagnósticos basados en IA para reducir el tiempo de tratamiento son factores de crecimiento significativos. Además, la mayor financiación de los servicios comunitarios para el ictus y la mayor concienciación sobre los síntomas del ictus impulsan la expansión del mercado.

Análisis del mercado alemán de diagnóstico de accidentes cerebrovasculares

Se prevé un crecimiento considerable del mercado alemán de diagnóstico de ictus, impulsado por su avanzada infraestructura sanitaria y su énfasis en la innovación tecnológica. El compromiso del país con la transformación digital de la salud y el aumento de la prevalencia de ictus contribuyen a la creciente demanda de soluciones de diagnóstico por imagen y software. Las inversiones en sanidad pública y privada facilitan la adopción de diagnósticos de ictus de vanguardia en hospitales y atención ambulatoria.

¿Cuál es la región de más rápido crecimiento en el mercado de diagnóstico de accidentes cerebrovasculares?

Se prevé que el mercado de diagnóstico de ictus en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,35 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la salud, el aumento de la prevalencia de ictus y la expansión de la infraestructura sanitaria en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención médica digital y la telemedicina, junto con la rápida urbanización y el creciente gasto en salud de la clase media, están acelerando el crecimiento del mercado. Además, la región se está convirtiendo en un importante centro de fabricación e innovación en tecnologías de diagnóstico, mejorando la accesibilidad y la asequibilidad.

Perspectivas del mercado de diagnóstico de accidentes cerebrovasculares en Japón

El mercado japonés de diagnóstico de ictus está cobrando impulso debido al envejecimiento de su población y a su avanzado sistema de salud. La alta adopción de dispositivos médicos innovadores y herramientas de diagnóstico basadas en IA en el país impulsa la expansión del mercado. La integración del diagnóstico de ictus con servicios de telesalud y la monitorización remota de pacientes responde a la creciente demanda de una atención eficiente para el ictus, especialmente en zonas rurales. El enfoque de Japón en la atención preventiva y el manejo de enfermedades crónicas impulsa aún más el crecimiento de este mercado.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en China

China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsada por la rápida urbanización, el aumento de la población anciana y el incremento del gasto sanitario. El fuerte énfasis del gobierno en los programas de prevención del ictus y las iniciativas de hospitales inteligentes impulsa la creciente adopción de soluciones de diagnóstico avanzadas. Además, la capacidad de fabricación nacional y la expansión de la infraestructura sanitaria facilitan el acceso al diagnóstico del ictus en las regiones urbanas y rurales, impulsando el crecimiento del mercado.

¿Cuáles son las principales empresas en el mercado de diagnóstico de accidentes cerebrovasculares?

La industria del diagnóstico de accidentes cerebrovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens (Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- Mindray Medical India Pvt. Ltd. (India)

- FUJIFILM Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- Analogic Corporation (EE. UU.)

- Aspect Imaging Ltd. (EE. UU.)

- Tecnologías médicas BPL (India)

- Carestream Health (EE. UU.)

- Esaote SpA (Italia)

- FONAR Corp. (EE. UU.)

- Hologic, Inc. (EE. UU.)

- IMRIS Inc. (Canadá)

- Medfield Diagnostics AB (Suecia)

- MEDTRON AG (Alemania)

¿Cuáles son los últimos avances en el mercado mundial de diagnóstico de accidentes cerebrovasculares?

- En mayo de 2021, Siemens lanzó el Somatom X.ceed, un escáner TC de alta resolución y velocidad diseñado para áreas clínicas complejas. Esta innovación amplía la cartera de productos de Siemens, cumpliendo su compromiso con el avance de las tecnologías de diagnóstico por imagen. El Somatom X.ceed está diseñado para ofrecer imágenes precisas y eficientes, satisfaciendo las complejas demandas de diversos escenarios clínicos.

- En abril de 2021, la FDA autorizó el sistema de rehabilitación de extremidades superiores Neurolutions IpsiHand de Neurolutions, Inc. Este dispositivo de interfaz cerebro-computadora (BCI) facilita la rehabilitación de pacientes con accidente cerebrovascular y discapacidades en las extremidades superiores, específicamente para tratar las deficiencias en la mano, la muñeca y el brazo. Esta aprobación subraya su potencial para mejorar los resultados de la neurorrehabilitación en personas que se recuperan de déficits motores relacionados con un accidente cerebrovascular.

- En abril de 2021, Koninklijke Philips NV anunció una alianza estratégica con Ibex Medical Analytics para impulsar conjuntamente sus soluciones de patología digital e IA a nivel global. Esta colaboración busca fortalecer sus canales de distribución y facilitar un mayor acceso a soluciones de patología innovadoras para hospitales, redes sanitarias y laboratorios de patología de todo el mundo.

- En septiembre de 2020, Hyperfine Research, Inc. obtuvo la autorización 510(k) de la FDA para su innovador dispositivo portátil de imágenes por resonancia magnética Swoop. Esta tecnología portátil de resonancia magnética redefine la imagenología en el punto de atención, permitiendo la obtención de imágenes por resonancia magnética en el momento. La autorización de la FDA supone un avance significativo, que permite un diagnóstico por imagen más accesible e inmediato en diversos entornos sanitarios.

- En junio de 2020, RapidAI obtuvo la autorización de la FDA para algoritmos de inteligencia artificial capaces de analizar rápidamente tomografías computarizadas cerebrales e identificar posibles oclusiones de grandes vasos, una de las principales causas de accidentes cerebrovasculares graves. Además, obtuvieron la autorización de la FDA para software de diagnóstico asistido por computadora, lo que mejora la interpretación de las tomografías computarizadas sin contraste por parte de los médicos, lo que refleja los avances en la tecnología de diagnóstico de accidentes cerebrovasculares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.