Global Stroke Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

40.77 Billion

USD

68.90 Billion

2025

2033

USD

40.77 Billion

USD

68.90 Billion

2025

2033

| 2026 –2033 | |

| USD 40.77 Billion | |

| USD 68.90 Billion | |

| % | |

|

Segmentación del mercado global de gestión de accidentes cerebrovasculares, por tipo (terapéutica y diagnóstica), aplicación (accidente isquémico, hemorrágico y transitorio [AIT]), usuario final (hospitales, centros de cirugía ambulatoria , centros de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de gestión de accidentes cerebrovasculares

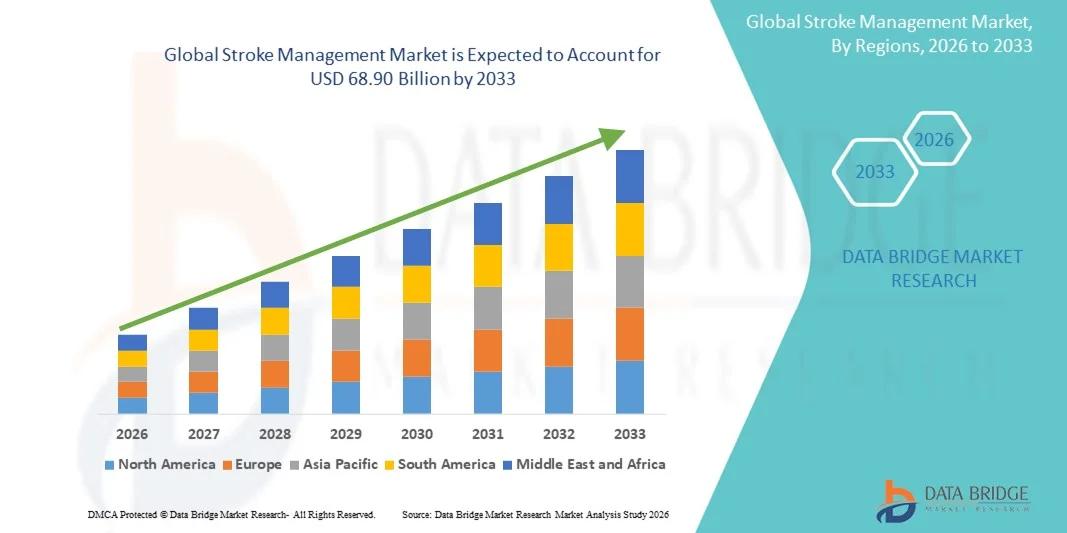

- El tamaño del mercado mundial de gestión de accidentes cerebrovasculares se valoró en USD 40,77 mil millones en 2025 y se espera que alcance los USD 68,90 mil millones para 2033 , con una CAGR de 6,78% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de casos de accidente cerebrovascular a nivel mundial, junto con los avances en el diagnóstico, el monitoreo y las tecnologías de rehabilitación de accidentes cerebrovasculares, lo que conduce a mejores resultados para los pacientes y a una reducción de los costos de atención médica a largo plazo.

- Además, la creciente conciencia entre los proveedores de atención médica y los pacientes sobre los beneficios del manejo oportuno de los accidentes cerebrovasculares, junto con la integración de soluciones de salud digital y telemedicina para el monitoreo remoto, está acelerando la adopción de soluciones de manejo de accidentes cerebrovasculares, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de gestión de accidentes cerebrovasculares

- Las soluciones de gestión de accidentes cerebrovasculares, que abarcan dispositivos de cuidados agudos, equipos de rehabilitación y plataformas de monitoreo digital, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos hospitalarios como de atención domiciliaria, debido a su capacidad para mejorar los resultados de los pacientes, permitir intervenciones oportunas y apoyar la recuperación a largo plazo.

- La creciente demanda de soluciones para el manejo de accidentes cerebrovasculares se ve impulsada principalmente por la creciente prevalencia mundial de accidentes cerebrovasculares, el aumento de la población geriátrica y la creciente adopción de telemedicina y herramientas de diagnóstico y monitoreo impulsadas por IA.

- América del Norte dominó el mercado de gestión de accidentes cerebrovasculares con la mayor participación en los ingresos de aproximadamente 38,5% en 2025, caracterizada por una sólida infraestructura de atención médica, altas inversiones en I+D, adopción generalizada de tecnologías médicas avanzadas y una sólida presencia de actores clave del mercado, con EE. UU. impulsando un crecimiento sustancial a través de soluciones innovadoras para el cuidado de accidentes cerebrovasculares y plataformas de monitoreo integradas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión de accidentes cerebrovasculares durante el período de pronóstico, registrando una CAGR estimada del 9,2%, debido al aumento del gasto en atención médica, la expansión de las redes hospitalarias, la creciente conciencia sobre la prevención y el manejo de accidentes cerebrovasculares y la creciente adopción de soluciones de telesalud en países como China e India.

- El segmento de accidente cerebrovascular isquémico representó la mayor participación en los ingresos del mercado, alrededor del 64,1% en 2025, impulsado por su alta incidencia mundial y la necesidad crítica de una intervención oportuna.

Alcance del informe y segmentación del mercado de gestión de accidentes cerebrovasculares

|

Atributos |

Perspectivas clave del mercado sobre la gestión de accidentes cerebrovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la gestión de accidentes cerebrovasculares

Aumento de la adopción de soluciones avanzadas para el cuidado de accidentes cerebrovasculares

- Una tendencia significativa y en aceleración en el mercado global de gestión de accidentes cerebrovasculares es la creciente adopción de soluciones avanzadas de diagnóstico, monitoreo y tratamiento en hospitales, centros de rehabilitación y entornos de atención domiciliaria.

- Los proveedores de atención médica están integrando cada vez más terapias basadas en evidencia, intervenciones mínimamente invasivas y programas integrales de rehabilitación posterior a un accidente cerebrovascular para mejorar los resultados de los pacientes y reducir la discapacidad a largo plazo.

- Por ejemplo, en 2024, los principales hospitales de Europa y América del Norte adoptaron sistemas de monitorización hemodinámica y neurológica continua para evaluar la gravedad del accidente cerebrovascular en tiempo real, lo que permitió una toma de decisiones clínicas más rápida.

- De manera similar, los centros de rehabilitación en Asia-Pacífico han comenzado a implementar protocolos de terapia estructurada, que combinan fisioterapia, terapia del habla y rehabilitación cognitiva para mejorar las tasas de recuperación.

- Además, hay un enfoque creciente en la atención preventiva de los accidentes cerebrovasculares y la intervención temprana, y los sistemas de atención médica en todo el mundo promueven campañas de concienciación y programas de detección para identificar a las personas de alto riesgo.

- Esta tendencia está impulsando la adopción de soluciones avanzadas para el manejo de accidentes cerebrovasculares, que incluyen terapia trombolítica, herramientas de neuroimagen y dispositivos portátiles de monitoreo.

- En general, el mercado está siendo testigo de un cambio hacia modelos de atención integrados que enfatizan el diagnóstico rápido, el tratamiento individualizado y la rehabilitación integral posterior al accidente cerebrovascular, lo que refleja un compromiso global más amplio para mejorar los resultados de los pacientes con accidente cerebrovascular.

Dinámica del mercado de la gestión de accidentes cerebrovasculares

Conductor

Aumento de la prevalencia del accidente cerebrovascular y los factores de riesgo asociados

- El mercado mundial de gestión de accidentes cerebrovasculares está fuertemente impulsado por la creciente prevalencia de accidentes cerebrovasculares y factores de riesgo asociados, como hipertensión, diabetes, obesidad y enfermedades cardiovasculares.

- Según informes de salud mundiales, los accidentes cerebrovasculares siguen siendo una de las principales causas de discapacidad y mortalidad, en particular entre las poblaciones envejecidas de Europa, América del Norte y Asia-Pacífico.

- Por ejemplo, en 2025, los centros de atención de salud en India y China informaron un aumento sustancial en los incidentes de accidentes cerebrovasculares debido a factores de riesgo relacionados con el estilo de vida, lo que impulsó una mayor inversión en infraestructura para la atención de accidentes cerebrovasculares y capacitación para profesionales médicos.

- Además, la creciente conciencia de la importancia de la intervención temprana y el tratamiento rápido está impulsando la demanda de imágenes diagnósticas avanzadas, monitoreo basado en telemedicina y programas de rehabilitación.

- La expansión de los centros de atención de accidentes cerebrovasculares, junto con las iniciativas gubernamentales para mejorar el acceso a una atención de calidad, especialmente en las regiones en desarrollo, continúa impulsando el crecimiento del mercado.

- Además, el enfoque en reducir las complicaciones posteriores a un accidente cerebrovascular y mejorar la calidad de vida está alentando a los hospitales y clínicas de todo el mundo a adoptar protocolos integrales de manejo de accidentes cerebrovasculares.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones emergentes

- A pesar de la fuerte demanda, el mercado de gestión de accidentes cerebrovasculares enfrenta desafíos relacionados con el alto costo de los tratamientos avanzados, los procedimientos de diagnóstico y los programas de rehabilitación.

- En muchas regiones en desarrollo, el acceso a atención de vanguardia para accidentes cerebrovasculares sigue siendo limitado debido a la infraestructura de atención médica insuficiente y a las limitaciones presupuestarias.

- Por ejemplo, los centros de atención sanitaria rurales en África y partes del sudeste asiático a menudo dependen de herramientas de diagnóstico básicas y carecen de servicios de rehabilitación especializados, lo que dificulta la adopción de soluciones integrales para el tratamiento de los accidentes cerebrovasculares.

- Además, el costo de terapias como la trombectomía mecánica, los medicamentos neuroprotectores y los sistemas de monitoreo continuo pueden ser prohibitivos para los pacientes sin cobertura de seguro, lo que crea disparidades en el acceso a la atención.

- Para abordar estos desafíos se necesita una mayor inversión gubernamental, tecnologías rentables para el tratamiento de los accidentes cerebrovasculares y programas de concientización más amplios para mejorar la detección temprana y el tratamiento.

- La expansión de las soluciones de telemedicina y monitoreo remoto, junto con colaboraciones internacionales para brindar capacitación y recursos, será esencial para superar estas barreras y apoyar el crecimiento sostenido del mercado a nivel mundial.

Alcance del mercado de la gestión de accidentes cerebrovasculares

El mercado está segmentado según el tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado del manejo del ictus se segmenta en terapéutica y diagnóstica. El segmento de terapéutica dominó la mayor cuota de mercado en ingresos, con aproximadamente el 58,4 % en 2025, impulsado por la creciente prevalencia del ictus a nivel mundial y la mayor adopción de opciones de tratamiento avanzadas, como la terapia trombolítica, los fármacos neuroprotectores y las intervenciones mínimamente invasivas. La creciente concienciación sobre el manejo oportuno del ictus y las políticas de reembolso favorables en las regiones desarrolladas refuerzan aún más el dominio de la terapéutica. Los ensayos clínicos a gran escala, el aumento de la inversión en I+D por parte de las compañías farmacéuticas y las innovaciones tecnológicas en la administración de tratamientos contribuyen a una mayor adopción. Los hospitales y centros especializados en ictus invierten cada vez más en terapéutica para mejorar los resultados de los pacientes. El liderazgo del segmento se ve reforzado por los continuos lanzamientos de productos y la expansión de las redes de distribución globales.

Se prevé que el segmento de diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 12,8 %, entre 2026 y 2033, impulsada por los avances en tecnologías de imagen como la tomografía computarizada (TC), la resonancia magnética (RM) y las gammagrafías de perfusión, junto con el desarrollo de dispositivos de diagnóstico portátiles. El diagnóstico rápido permite la detección temprana de accidentes cerebrovasculares isquémicos y hemorrágicos, lo que mejora los resultados clínicos. El aumento de las inversiones en soluciones de diagnóstico en el punto de atención, la creciente demanda en los mercados emergentes y la integración de herramientas de imagen asistidas por IA están acelerando el crecimiento. La mejora de la accesibilidad en entornos ambulatorios también impulsa la adopción de soluciones de diagnóstico. La creciente prevalencia de factores de riesgo de ictus, como la hipertensión y la diabetes, impulsa la necesidad de servicios de diagnóstico mejorados, lo que respalda un sólido crecimiento de la TCAC.

- Por aplicación

Según la aplicación, el mercado de la gestión del ictus se segmenta en isquémico, hemorrágico y accidente isquémico transitorio (AIT). El segmento de ictus isquémico representó la mayor cuota de mercado en ingresos, con un 64,1 % aproximadamente, en 2025, impulsado por su alta incidencia mundial y la necesidad crítica de una intervención oportuna. Los avances terapéuticos, como la trombectomía mecánica, los dispositivos de recuperación de coágulos y los agentes trombolíticos, han fortalecido este segmento. Los hospitales y centros especializados en ictus se están centrando en la intervención temprana y la atención postictus, lo que aumenta su adopción. Las iniciativas gubernamentales que promueven la concienciación sobre el ictus, junto con sólidos marcos de reembolso, refuerzan aún más su dominio del mercado. Este segmento se beneficia de una amplia población de pacientes, directrices clínicas avanzadas y una inversión continua en I+D en opciones de tratamiento.

Se prevé que el segmento de ictus hemorrágico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 11,9 % entre 2026 y 2033, impulsada por la creciente adopción de intervenciones quirúrgicas avanzadas, procedimientos mínimamente invasivos y terapias hemostáticas. Las herramientas mejoradas de imagenología y monitorización facilitan el diagnóstico precoz y un tratamiento eficaz. La expansión de la infraestructura para la atención del ictus en las economías emergentes y la mayor concienciación sobre el tratamiento del ictus hemorrágico contribuyen a este rápido crecimiento. La innovación tecnológica, la mayor concienciación de los pacientes y el creciente enfoque en estrategias de atención preventiva también están acelerando la adopción. El segmento muestra un fuerte potencial de crecimiento debido a las necesidades clínicas no satisfechas y a la evolución de las modalidades de tratamiento.

- Por el usuario final

En función del usuario final, el mercado de la gestión del ictus se segmenta en hospitales, centros de cirugía ambulatoria (CAA), centros de diagnóstico y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos de aproximadamente el 72,3 % en 2025, impulsado por su capacidad para brindar atención integral al ictus, que incluye tratamiento agudo, diagnóstico y rehabilitación. Los hospitales se benefician de una infraestructura consolidada, unidades especializadas en ictus y profesionales médicos cualificados, lo que facilita una alta adopción de tratamientos y diagnósticos. Las inversiones a gran escala en programas de gestión del ictus y las colaboraciones con fabricantes de dispositivos refuerzan aún más el dominio de los hospitales en este segmento.

Se prevé que el segmento de centros de cirugía ambulatoria (CAC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 13,5 %, entre 2026 y 2033, impulsada por la creciente demanda de servicios ambulatorios de atención al ictus, procedimientos rentables e intervenciones mínimamente invasivas. La creciente preferencia de los pacientes por la recuperación rápida y los servicios de rehabilitación domiciliaria contribuye a la adopción de los CAC. La expansión de las unidades especializadas de atención al ictus en los CAC, los avances en las tecnologías de diagnóstico portátiles y la creciente concienciación sobre las intervenciones tempranas en casos de ictus están impulsando el crecimiento. El segmento también se beneficia de políticas de reembolso favorables y del desarrollo de infraestructura sanitaria en las regiones emergentes.

Análisis regional del mercado de gestión de accidentes cerebrovasculares

- América del Norte dominó el mercado de gestión de accidentes cerebrovasculares con la mayor participación en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por una infraestructura de atención médica bien establecida, un alto gasto de atención médica per cápita y una amplia disponibilidad de tecnologías diagnósticas y terapéuticas avanzadas.

- La región se beneficia de fuertes inversiones en I+D, la adopción temprana de soluciones innovadoras para el cuidado de los accidentes cerebrovasculares y la presencia de empresas líderes de productos farmacéuticos y dispositivos médicos.

- Además, las políticas de reembolso favorables y el creciente énfasis en el diagnóstico rápido, la rehabilitación posterior al accidente cerebrovascular y las vías de atención integradas continúan fortaleciendo el crecimiento del mercado en los hospitales y centros especializados en accidentes cerebrovasculares.

Análisis del mercado estadounidense de gestión de accidentes cerebrovasculares.

El mercado estadounidense de gestión de accidentes cerebrovasculares representó la mayor participación en Norteamérica en 2025, impulsado por el aumento de la incidencia de accidentes cerebrovasculares, la alta adopción de tecnologías avanzadas de imagenología y monitorización, y las sólidas iniciativas gubernamentales y privadas enfocadas en mejorar los resultados de los accidentes cerebrovasculares. El creciente uso de programas de telemedicina para accidentes cerebrovasculares, diagnósticos basados en IA y enfoques de tratamiento mínimamente invasivos está mejorando la eficiencia clínica. Además, la extensa actividad de investigación clínica y la continua innovación de productos están acelerando aún más la expansión del mercado en el país.

Análisis del mercado europeo de gestión del ictus.

Se proyecta que el mercado europeo de gestión del ictus se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por una mayor concienciación sobre la prevención del ictus, políticas sanitarias gubernamentales favorables y el aumento de la inversión en atención neurológica. Los países europeos se están centrando en mejorar los sistemas de respuesta a emergencias, ampliar las unidades especializadas en ictus y adoptar soluciones avanzadas de rehabilitación, lo que contribuye al crecimiento sostenido del mercado en toda la región.

Análisis del mercado de la gestión del ictus en el Reino Unido.

Se prevé que el mercado británico de la gestión del ictus crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el aumento de la financiación sanitaria, las sólidas estrategias nacionales contra el ictus y la creciente adopción de plataformas de salud digital y telemedicina. El enfoque del país en el diagnóstico precoz, la intervención oportuna y los servicios de rehabilitación a largo plazo está impulsando la demanda de soluciones integrales para la gestión del ictus en centros sanitarios públicos y privados.

Análisis del mercado alemán de gestión del ictus.

Se prevé que el mercado alemán de gestión del ictus crezca a un ritmo considerable durante el período de pronóstico, gracias a un sistema sanitario sólido, un alto uso de tecnologías médicas avanzadas y un fuerte énfasis en la excelencia clínica. La presencia de fabricantes líderes de dispositivos médicos y el aumento de la inversión en investigación neurológica impulsan la adopción de soluciones innovadoras para la gestión del ictus en hospitales y centros de rehabilitación.

Análisis del mercado de gestión de accidentes cerebrovasculares en Asia-Pacífico.

Se espera que el mercado de gestión de accidentes cerebrovasculares en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 9,2 % , durante el período de pronóstico, impulsada por el aumento del gasto sanitario, la expansión de la infraestructura hospitalaria y la mayor concienciación sobre la prevención y el tratamiento de accidentes cerebrovasculares. La creciente adopción de plataformas de telesalud, la mejora del acceso a herramientas de diagnóstico avanzadas y las iniciativas gubernamentales destinadas a fortalecer la atención neurológica contribuyen significativamente al crecimiento del mercado en toda la región.

Análisis del mercado japonés de la gestión del ictus.

El mercado japonés de la gestión del ictus está cobrando impulso debido al envejecimiento de la población, la alta prevalencia de enfermedades cerebrovasculares y la avanzada infraestructura sanitaria del país. El fuerte enfoque en el diagnóstico precoz, las tecnologías de rehabilitación y la atención a largo plazo del paciente impulsa la demanda de soluciones integrales para la gestión del ictus, tanto en entornos hospitalarios como domiciliarios.

Análisis del mercado de la gestión de accidentes cerebrovasculares en China.

El mercado chino de la gestión de accidentes cerebrovasculares representó la mayor participación en los ingresos del mercado de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria, la creciente adopción de la telemedicina y el aumento de la inversión pública en programas de atención para accidentes cerebrovasculares. La creciente concienciación sobre los riesgos de los accidentes cerebrovasculares, la mejora del acceso a opciones de tratamiento avanzadas y la expansión de centros especializados en accidentes cerebrovasculares son factores clave que impulsan el crecimiento del mercado en el país.

Cuota de mercado en el manejo de accidentes cerebrovasculares

La industria de gestión de accidentes cerebrovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Stryker Corporation (EE. UU.)

• Johnson & Johnson (EE. UU.)

• Penumbra Inc. (EE. UU.)

• Abbott (EE. UU.)

• Boston Scientific Corporation (EE. UU.)

• B. Braun SE (Alemania

) • Siemens Healthineers (Alemania)

• GE HealthCare (EE. UU. ) •

Philips Healthcare (Países Bajos)

• Terumo Corporation (Japón)

• Bayer AG (Alemania)

• Boehringer Ingelheim (Alemania)

• Pfizer Inc. (EE. UU.)

• F. Hoffmann-La Roche Ltd. (Suiza)

• AstraZeneca (Reino Unido)

• Merck & Co., Inc. (EE. UU.)

• Sanofi (Francia)

Últimos avances en el mercado mundial de la gestión de accidentes cerebrovasculares

- En septiembre de 2025, se informó que el mercado mundial de diagnóstico y tratamiento del ictus estaba creciendo rápidamente gracias a la creciente adopción de imágenes basadas en IA y terapias avanzadas. Se proyectaba un tamaño de mercado de aproximadamente 42 070 millones de dólares estadounidenses en 2025 y se esperaba que alcanzara los 83 910 millones de dólares estadounidenses para 2034, lo que refleja una sólida inversión e innovación en soluciones para el tratamiento del ictus. Este crecimiento se atribuyó al aumento de la incidencia de ictus, una mayor concienciación y las mejoras en los diagnósticos de IA y los dispositivos intervencionistas que optimizan la velocidad y la precisión de las decisiones sobre el tratamiento del ictus.

- En septiembre de 2025, los 107 centros de ictus de Inglaterra se equiparon con una revolucionaria herramienta de tomografía computarizada con inteligencia artificial (IA) implementada a través del NHS. Esta herramienta permite el análisis rápido de imágenes cerebrales en un minuto para identificar el tipo y la gravedad del ictus, reduciendo significativamente el tiempo de tratamiento y mejorando las tasas de recuperación. Esta tecnología se presentó en el congreso de la Sociedad Europea de Cardiología, y los primeros resultados mostraron que una toma de decisiones más rápida condujo a mejoras notables en la recuperación funcional de muchos pacientes con ictus.

- En octubre de 2025, los sistemas de escaneo basados en IA se adoptaron cada vez más en hospitales de Chennai, India, para acelerar el diagnóstico de accidentes cerebrovasculares al resaltar automáticamente las áreas problemáticas en las tomografías computarizadas cerebrales en cuestión de minutos, lo que ayudó a los médicos a iniciar tratamientos de trombólisis o trombectomía con mayor rapidez. Los informes locales destacaron que esta adopción redujo significativamente el tiempo de diagnóstico de aproximadamente 30 minutos a menos de 10 minutos en muchos casos, acelerando las intervenciones que salvan vidas.

- En diciembre de 2025, AIIMS Nueva Delhi de la India anunció los resultados exitosos del ensayo clínico de un dispositivo recuperador de stent autóctono ("Supernova"), que demostró eficacia en el tratamiento de accidentes cerebrovasculares por oclusión de grandes vasos con resultados comparables a los estándares mundiales y bajas tasas de complicaciones, lo que marca un hito importante para la tecnología nacional de intervención de accidentes cerebrovasculares y amplía el acceso a atención asequible para accidentes cerebrovasculares en entornos con recursos limitados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.