Global Structural Steel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

117.47 Billion

USD

188.36 Billion

2024

2032

USD

117.47 Billion

USD

188.36 Billion

2024

2032

| 2025 –2032 | |

| USD 117.47 Billion | |

| USD 188.36 Billion | |

| % | |

|

Segmentación del mercado global de acero estructural, por tipo (acero al carbono-manganeso, HSLA (acero de alta resistencia y baja aleación), acero al carbono tratado térmicamente y acero de aleación tratado térmicamente), aplicación (grandes fachadas, muros, techos curvilíneos y otros), uso final (construcción, transporte, maquinaria y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de acero estructural

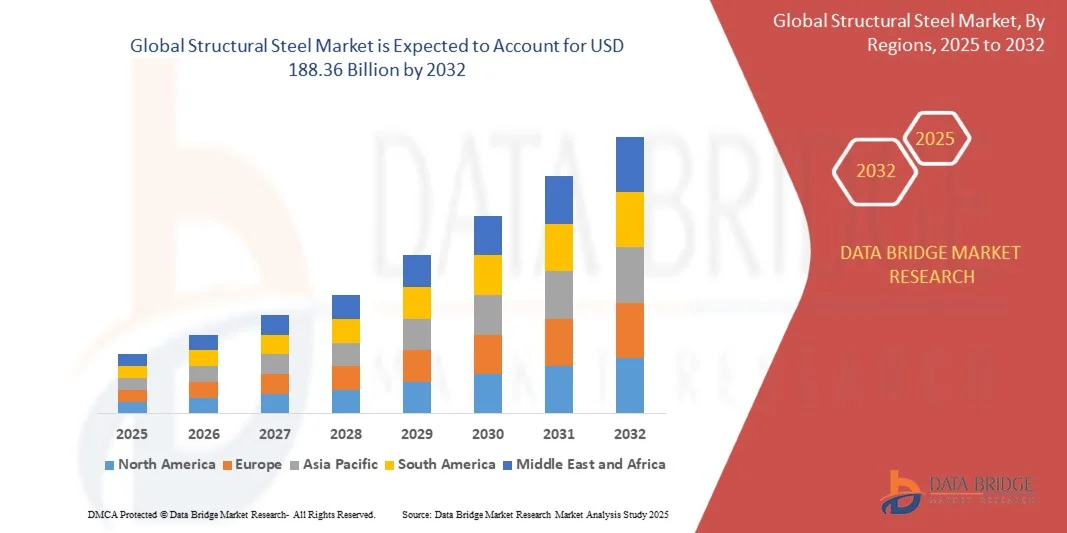

- El tamaño del mercado global de acero estructural se valoró en USD 117,47 mil millones en 2024 y se espera que alcance los USD 188,36 mil millones para 2032 , con una CAGR de 6,08% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente desarrollo de infraestructura, la rápida urbanización y la expansión industrial en las economías emergentes y desarrolladas, lo que genera una mayor demanda de acero estructural en la construcción, el transporte y las aplicaciones industriales.

- Además, la creciente adopción de productos de acero de alta resistencia, sostenibles y resistentes al fuego para proyectos comerciales, residenciales y de infraestructura está consolidando el acero estructural como el material predilecto para la construcción moderna y las estructuras industriales. Estos factores convergentes están acelerando la adopción de soluciones avanzadas de acero, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del acero estructural

- El acero estructural, que ofrece resistencia superior, durabilidad y flexibilidad de diseño, es cada vez más vital en la construcción, el transporte y las aplicaciones industriales debido a su capacidad de carga, rentabilidad y adaptabilidad para diseños arquitectónicos y de ingeniería complejos.

- La creciente demanda de acero estructural está impulsada principalmente por proyectos de infraestructura a gran escala, inversiones gubernamentales en ciudades inteligentes y corredores industriales, y un enfoque creciente en prácticas de construcción sostenibles, que están impulsando la adopción de grados de acero avanzados en todo el mundo.

- Asia-Pacífico dominó el mercado de acero estructural con una participación del 69,5% en 2024, debido a la rápida urbanización, los proyectos de infraestructura a gran escala y el estatus de la región como centro de actividades industriales y de construcción.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de acero estructural durante el período de pronóstico debido a proyectos de infraestructura a gran escala, la expansión de las instalaciones industriales y la creciente adopción de acero avanzado en la construcción y el transporte.

- El segmento de acero al carbono-manganeso dominó el mercado con una participación del 44% en 2024, gracias a su amplia disponibilidad, rentabilidad y propiedades mecánicas equilibradas, ideales para diversas aplicaciones estructurales. Su robustez, ductilidad y facilidad de fabricación lo convierten en la opción preferida para proyectos de construcción a gran escala y desarrollo de infraestructura. Además, el acero al carbono-manganeso admite procesos de soldadura y conformado eficientemente, lo que lo hace compatible con los requisitos modernos de diseño estructural y reduce los plazos generales del proyecto. La sólida adopción de este segmento también se sustenta en su fiabilidad a largo plazo en estructuras portantes y construcción comercial.

Alcance del informe y segmentación del mercado de acero estructural

|

Atributos |

Perspectivas clave del mercado del acero estructural |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del acero estructural

“Aumento del uso de acero de alta resistencia y sostenible en la construcción”

- El mercado global del acero estructural está experimentando un crecimiento acelerado, impulsado por el creciente uso de aceros de alta resistencia y sostenibles en la construcción moderna. La durabilidad, reciclabilidad y adaptabilidad del material lo convierten en la opción ideal para proyectos de infraestructura y comerciales que requieren integridad estructural y un buen rendimiento ambiental.

- Por ejemplo, ArcelorMittal y Nippon Steel Corporation han introducido variantes avanzadas de acero de alta resistencia y baja aleación diseñadas para aplicaciones de construcción sostenible. Estas innovaciones ayudan a reducir el consumo total de acero en estructuras, a la vez que disminuyen las emisiones de carbono durante la producción y el uso a lo largo de su vida útil, en consonancia con los mandatos globales de sostenibilidad.

- Los continuos avances en los procesos metalúrgicos y la composición de las aleaciones permiten el desarrollo de estructuras de acero más resistentes y ligeras, capaces de soportar cargas mayores. Estas mejoras técnicas son especialmente significativas para edificios de gran altura y gran envergadura, puentes y complejos industriales, donde una excelente relación resistencia-peso es fundamental.

- La adopción de tecnologías sostenibles de fabricación de acero, como la reducción directa basada en hidrógeno y los hornos de arco eléctrico, está mejorando el rendimiento ambiental. La integración de chatarra reciclada y sistemas de captura de carbono impulsa la transición hacia la producción de acero estructural con bajas emisiones de carbono.

- El creciente énfasis en las certificaciones ecológicas y las prácticas de construcción energéticamente eficientes está impulsando el mercado de componentes de acero ecológicos. Constructores y contratistas priorizan los materiales sostenibles para cumplir con los compromisos climáticos globales y reducir la huella ambiental de proyectos a gran escala.

- A medida que las iniciativas de infraestructura inteligente se expanden globalmente, el acero estructural de alto rendimiento se vuelve esencial para alcanzar los objetivos de seguridad, eficiencia y sostenibilidad. Esta tendencia destaca el papel fundamental del material en la construcción resiliente y preparada para el futuro, tanto en las economías desarrolladas como en las emergentes.

Dinámica del mercado del acero estructural

Conductor

“Rápida urbanización y desarrollo de infraestructura”

- El ritmo acelerado de la urbanización y la expansión de infraestructuras a gran escala en los países en desarrollo es uno de los principales impulsores de la demanda de acero estructural. Gobiernos y promotores privados están invirtiendo fuertemente en proyectos de transporte, comerciales y residenciales, lo que aumenta la necesidad de materiales de construcción duraderos y rentables.

- Por ejemplo, Tata Steel Limited y POSCO Holdings Inc. han conseguido importantes contratos de suministro para proyectos de metro, puentes y parques industriales en Asia y Oriente Medio. Estas alianzas demuestran cómo los principales fabricantes de acero impulsan el crecimiento de la infraestructura global mediante soluciones de acero personalizadas y de alta resistencia.

- La versatilidad del acero estructural, combinada con su capacidad para satisfacer diversas necesidades arquitectónicas, lo convierte en un material indispensable en el desarrollo urbano. Su facilidad de fabricación, montaje y adaptabilidad a modelos de construcción prefabricados optimiza la velocidad y la rentabilidad de los proyectos.

- Las iniciativas de modernización de infraestructuras en transporte, centros logísticos y proyectos de energía renovable, como torres eólicas y estructuras solares, están impulsando aún más la demanda. El acero estructural proporciona resiliencia, flexibilidad de diseño y reciclabilidad, lo que contribuye a la durabilidad a largo plazo y a los objetivos de sostenibilidad.

- La creciente concentración poblacional en los centros urbanos garantiza una demanda sostenida de infraestructuras con alto contenido de acero, impulsando un impulso continuo del mercado. Este auge mundial de la construcción posiciona al acero estructural como un factor clave para el crecimiento industrial y el desarrollo urbano moderno.

Restricción/Desafío

“Precios fluctuantes de las materias primas”

- La volatilidad de los precios de las materias primas, en particular del mineral de hierro, el carbón de coque y la chatarra, supone un reto importante para la industria del acero estructural. Las frecuentes fluctuaciones de precios afectan directamente los costes de producción y los márgenes de beneficio de fabricantes y distribuidores de todo el mundo.

- Por ejemplo, empresas como JSW Steel y Severstal han reportado presiones sobre sus ganancias debido a las fuertes variaciones en los precios de los insumos y las interrupciones en la cadena de suministro. Estas inestabilidades de costos afectan la planificación de contratos a largo plazo y generan incertidumbre en los precios en los sectores de la construcción para uso final.

- Los factores macroeconómicos globales, las restricciones comerciales y los cuellos de botella logísticos añaden mayor imprevisibilidad a la disponibilidad de materias primas. Esta volatilidad suele provocar retrasos en las decisiones de adquisición por parte de las empresas constructoras que dependen de precios constantes del acero para proyectos a gran escala.

- Los mercados sensibles a los precios son particularmente vulnerables, ya que el aumento de costos puede impulsar la sustitución por materiales alternativos como el hormigón o los materiales compuestos. Esta reacción limita el consumo de acero estructural en proyectos con presupuestos limitados, especialmente en las economías en desarrollo.

- La mitigación de la volatilidad de precios mediante la integración vertical, la cobertura de materias primas y las estrategias de abastecimiento sostenible serán esenciales para la estabilidad a largo plazo. Lograr cadenas de suministro equilibradas y costos de producción controlados determinará la resiliencia y la competitividad de los fabricantes de acero estructural ante las fluctuaciones constantes del mercado.

Alcance del mercado del acero estructural

El mercado está segmentado según el tipo, la aplicación y el uso final.

• Por tipo

Según el tipo, el mercado del acero estructural se segmenta en acero al carbono-manganeso, acero HSLA (alta resistencia y baja aleación), acero al carbono tratado térmicamente y acero aleado tratado térmicamente. El segmento del acero al carbono-manganeso dominó el mercado con la mayor participación en los ingresos, con un 44%, en 2024, gracias a su amplia disponibilidad, rentabilidad y propiedades mecánicas equilibradas, ideales para diversas aplicaciones estructurales. Su robustez, ductilidad y facilidad de fabricación lo convierten en la opción preferida para proyectos de construcción a gran escala y desarrollo de infraestructura. Además, el acero al carbono-manganeso facilita los procesos de soldadura y conformado, lo que lo hace compatible con los requisitos modernos de diseño estructural y reduce los plazos generales del proyecto. La sólida adopción de este segmento también se debe a su fiabilidad a largo plazo en estructuras portantes y construcción comercial.

Se prevé que el segmento del acero HSLA experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales más ligeros y de alta resistencia en los sectores de la construcción y el transporte. Los aceros HSLA ofrecen una excelente relación resistencia-peso, resistencia a la corrosión y una mejor soldabilidad, lo que los hace ideales para edificios modernos de gran altura, puentes y proyectos de ingeniería especializados. Por ejemplo, empresas como ArcelorMittal han incorporado el acero HSLA en proyectos de construcción sostenibles y de alto rendimiento para reducir el consumo de material sin comprometer la seguridad. La creciente atención a la construcción ecológica y la eficiencia energética también impulsa la adopción del acero HSLA.

• Por aplicación

Según su aplicación, el mercado del acero estructural se segmenta en grandes fachadas, muros, cubiertas curvilíneas y otros. El segmento de grandes fachadas dominó el mercado en 2024 debido a la creciente popularidad de las estructuras de acero en los diseños arquitectónicos modernos que enfatizan estructuras exteriores abiertas y visualmente impactantes. Las grandes fachadas se benefician de la resistencia y versatilidad del acero estructural, lo que permite grandes luces con mínimas columnas de soporte, a la vez que garantiza la integridad estructural. Las fachadas de acero se utilizan cada vez más en complejos comerciales, aeropuertos y edificios institucionales donde la estética y la seguridad se priorizan por igual. El segmento también cobra impulso gracias a su fácil integración con sistemas de muro cortina y paneles de vidrio, lo que proporciona a los arquitectos flexibilidad de diseño.

Se prevé que el segmento de techos curvilíneos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de diseños de techos complejos en estadios, aeropuertos y centros de exposiciones. Los techos curvilíneos requieren aceros de alta resistencia y flexibilidad, capaces de soportar cargas dinámicas y mantener un atractivo estético. Por ejemplo, Tata Steel ha suministrado soluciones avanzadas de acero para estadios emblemáticos con diseños de techos de gran amplitud, lo que demuestra la capacidad del acero para impulsar una arquitectura innovadora. Esta demanda se ve impulsada aún más por el aumento de las inversiones en proyectos de infraestructura comercial y cultural en todo el mundo.

• Por uso final

Según su uso final, el mercado del acero estructural se segmenta en construcción, transporte, maquinaria y otros. El segmento de la construcción dominó el mercado con la mayor participación en ingresos en 2024, gracias a su uso generalizado en edificios residenciales, comerciales e industriales. Su superior capacidad de carga, durabilidad y adaptabilidad lo convierten en un material predilecto para estructuras de gran altura, puentes e infraestructura urbana. Este segmento también se beneficia de la creciente tendencia de componentes de acero prefabricados y construcción modular, que reducen los plazos y costos de los proyectos, a la vez que garantizan estándares de calidad y seguridad. La construcción en acero se ve respaldada además por su reciclabilidad y el cumplimiento de prácticas de construcción sostenibles, lo que aumenta su adopción a nivel mundial.

Se prevé que el sector del transporte experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de acero en los sectores automotriz, ferroviario y aeroespacial. El acero proporciona la resistencia, la ligereza y la resistencia a la fatiga necesarias para los bastidores de vehículos, chasis y vías férreas, lo que mejora la eficiencia del combustible y la seguridad. Por ejemplo, Jindal Steel & Power ha suministrado calidades de acero avanzadas para vehículos eléctricos y proyectos ferroviarios de alta velocidad, lo que refleja la creciente aplicación del acero estructural en las soluciones de transporte modernas. Este crecimiento se ve impulsado aún más por la urbanización y la expansión de la infraestructura de transporte público.

Análisis regional del mercado del acero estructural

- Asia-Pacífico dominó el mercado de acero estructural con la mayor participación en los ingresos del 69,5 % en 2024, impulsada por la rápida urbanización, los proyectos de infraestructura a gran escala y el estatus de la región como centro de actividades industriales y de construcción.

- La base manufacturera rentable de la región, la abundante disponibilidad de materia prima y las crecientes inversiones en infraestructura inteligente y sostenible están acelerando el crecimiento del mercado.

- La disponibilidad de mano de obra calificada, las políticas gubernamentales de apoyo y la creciente adopción de acero de alta resistencia en los sectores de la construcción y el transporte están contribuyendo a un mayor consumo de acero estructural.

Análisis del mercado del acero estructural en China

China ocupó la mayor participación en el mercado de acero estructural de Asia-Pacífico en 2024, gracias a su amplia actividad de construcción, su liderazgo en la producción de acero y sus inversiones en edificios de gran altura y grandes proyectos de infraestructura. La sólida base industrial del país, el apoyo gubernamental a la expansión de infraestructuras y los programas de desarrollo urbano a gran escala son importantes impulsores del crecimiento. La creciente adopción de aceros de alto rendimiento en puentes, instalaciones industriales e infraestructura de transporte está impulsando aún más la demanda del mercado.

Perspectivas del mercado del acero estructural en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida industrialización, la expansión de las redes de transporte y la creciente demanda de construcción residencial y comercial. Iniciativas como "Make in India" y el aumento de la inversión extranjera en infraestructura están fortaleciendo la demanda de acero estructural. El creciente enfoque en la reurbanización urbana, los proyectos de metro y el desarrollo de ciudades inteligentes está acelerando la adopción de aceros de alta resistencia y versatilidad.

Perspectivas del mercado europeo del acero estructural

El mercado europeo del acero estructural se encuentra en constante expansión, impulsado por altos estándares de calidad para infraestructuras, estrictas normativas de construcción y la demanda de acero sostenible y de alto rendimiento. La región prioriza la durabilidad, el cumplimiento ambiental y los materiales de construcción energéticamente eficientes, lo que impulsa el uso de aceros avanzados en infraestructuras comerciales y públicas. La inversión en construcción ecológica, la renovación de estructuras antiguas y la modernización de instalaciones industriales impulsan aún más el crecimiento del mercado.

Análisis del mercado alemán del acero estructural

El mercado alemán de acero estructural se basa en su sólida base industrial, tecnologías de construcción avanzadas y énfasis en la calidad y la ingeniería de precisión. El enfoque del país en la modernización de infraestructuras, edificios energéticamente eficientes y construcciones de gran altura sustenta una demanda continua. El acero estructural se utiliza ampliamente en plantas industriales, puentes y proyectos comerciales, y la innovación en la fabricación de acero y la construcción modular impulsa su adopción en el mercado.

Perspectivas del mercado del acero estructural en el Reino Unido

El mercado británico se sustenta en la continua modernización de infraestructuras, proyectos de reurbanización urbana y una alta demanda de acero en la construcción comercial y residencial. La inversión en transporte, puentes y edificios energéticamente eficientes impulsa el consumo de acero estructural. La sólida colaboración entre empresas constructoras y fabricantes de acero, junto con iniciativas gubernamentales para el desarrollo urbano moderno, impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de acero estructural en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por proyectos de infraestructura a gran escala, la expansión de las instalaciones industriales y la creciente adopción de acero avanzado en la construcción y el transporte. La apuesta por el acero resiliente y de alta resistencia para edificios comerciales, puentes y aplicaciones industriales está impulsando la demanda. El aumento de la inversión en infraestructura de energías renovables, ciudades inteligentes y proyectos de reurbanización urbana está acelerando aún más el crecimiento del mercado.

Perspectiva del mercado de acero estructural de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2024, impulsado por una sólida actividad de construcción, un sólido crecimiento industrial y la inversión en materiales estructurales de alto rendimiento. La demanda de acero es especialmente alta en proyectos comerciales, de transporte e infraestructura. La presencia de fabricantes clave, las avanzadas capacidades de fabricación y los rigurosos estándares de calidad consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado del acero estructural

La industria del acero estructural está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Gerdau S/A (Brasil)

- ArcelorMittal (Luxemburgo)

- Tata Structura (India)

- Nippon Steel Corporation (Japón)

- POSCO (Corea del Sur)

- JSW (India)

- thyssenkrupp AG (Alemania)

- Acero Essar (India)

- Sahaviriya Steel Industries PLC (Tailandia)

- G Steel Public Company Limited (Tailandia)

- Estructuras de acero del Capitolio (EE. UU.)

- Hyundai Steel (Corea del Sur)

- Nucor Corporation (EE. UU.)

- Baosteel Co., Ltd. (China)

- China Ansteel Group Corporation Limited (China)

- Grupo Shagang Inc. (China)

- Masteel UK Limited (Reino Unido)

- Grupo de Hierro y Acero de Shandong Co., Ltd. (China)

- Grupo Baosteel Hu (China)

- Pag-asa Steel Works, Inc. (Filipinas)

- Grupo HBIS (China)

- VELA (India)

- NLMK (Rusia)

- ChinaSteel (Taiwán)

Últimos avances en el mercado mundial del acero estructural

- En 2024, Tata Steel lanzó una nueva línea de productos de acero estructural de alta resistencia destinada a respaldar proyectos de infraestructura a gran escala y de edificación sostenible. Se espera que esta estrategia fortalezca la posición de Tata Steel tanto en el mercado nacional como en el de exportación, al satisfacer la creciente demanda de acero duradero y de alto rendimiento para la construcción y las iniciativas de edificación sostenible. La introducción de grados de acero avanzados también mejora la competitividad de la compañía en el segmento de acero estructural premium, impulsando su adopción en proyectos de infraestructura modernos.

- En 2024, ArcelorMittal y Nippon Steel completaron la adquisición de la división estructural de Essar Steel en India, ampliando significativamente su presencia en el mercado de la construcción y las infraestructuras del sur de Asia. Se prevé que esta adquisición consolide su posición en el mercado, mejore su capacidad de producción y satisfaga la creciente demanda de acero estructural en proyectos industriales, comerciales y de desarrollo de infraestructuras en toda la región. El acuerdo también permite a estas empresas aprovechar las consolidadas cadenas de suministro y la base de clientes de Essar Steel.

- En 2024, Nucor Corporation anunció planes para construir una planta de laminación de placas de acero de 3000 millones de dólares en Virginia Occidental, con el objetivo de ampliar la capacidad de producción de acero estructural para satisfacer la creciente demanda de infraestructura en el este de Estados Unidos. Se espera que esta inversión impulse la capacidad de Nucor para suministrar acero de alta calidad para proyectos de construcción, transporte e industriales, a la vez que impulsa el desarrollo económico regional y crea oportunidades de empleo. La nueva planta también posiciona a Nucor para atender mejor a los mercados impulsados por la infraestructura con productos de acero de alta demanda.

- En agosto de 2023, Hybar LLC inició la construcción de su laminador de varillas de acero en Arkansas, EE. UU., utilizando chatarra de acero como materia prima con maquinaria suministrada por SMS group GmbH. Se espera que este proyecto mejore la capacidad de producción de la empresa, promueva el reciclaje sostenible de acero y satisfaga la creciente demanda de varillas de acero para construcción en el mercado estadounidense. El enfoque en el acero reciclado también se alinea con las crecientes regulaciones ambientales y las tendencias de sostenibilidad en el sector del acero estructural.

- En marzo de 2023, JSPL anunció sus planes de producir las primeras estructuras de acero resistentes al fuego de la India en sus instalaciones de Raigarh, Chhattisgarh. Se espera que esta iniciativa introduzca soluciones de acero estructural de alto valor en el mercado indio, abordando las preocupaciones de seguridad en proyectos comerciales y de infraestructura. Al ser pionera en el uso del acero resistente al fuego, JSPL se posiciona como una empresa innovadora en materiales de construcción avanzados, lo que probablemente impulsará su adopción en los segmentos de construcción premium y de seguridad crítica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.