Global Styrene Butadiene Styrene Sbs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.04 Billion

USD

8.92 Billion

2024

2032

USD

6.04 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 6.04 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentación del mercado global de estireno-butadieno-estireno (SBS) por tipo de producto (SBS sin extensión de aceite y SBS con extensión de aceite), tipo (elastómeros termoplásticos, caucho de polibutadieno, caucho de estireno-butadieno, caucho de estireno-butadieno-estireno y otros), aplicación (compuestos de TPE, dispositivos eléctricos y electrónicos, dispositivos médicos, adhesivos y selladores, modificación de polímeros, modificación de asfalto, industria del calzado y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de estireno-butadieno-estireno (SBS)

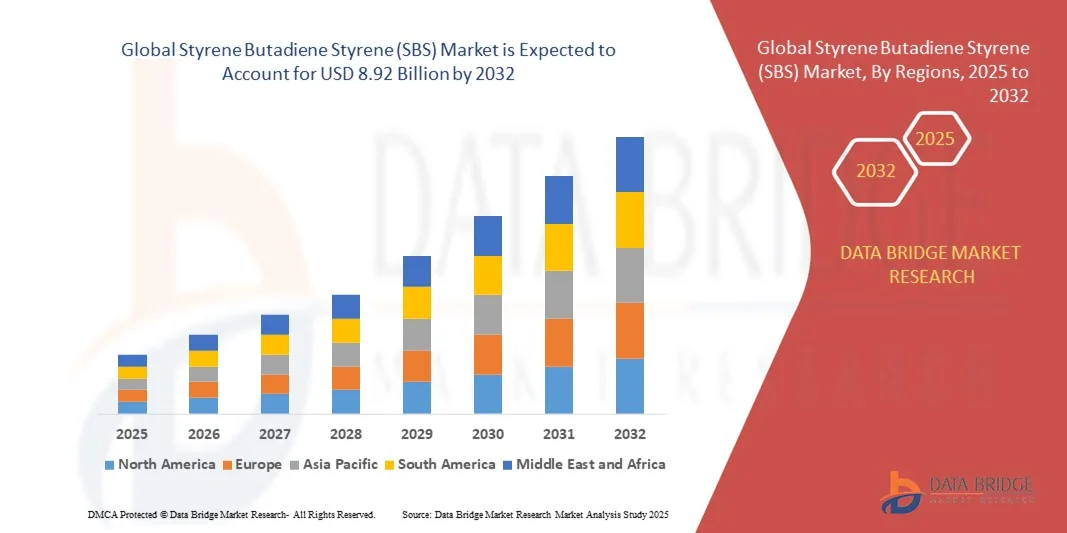

- El tamaño del mercado mundial de estireno-butadieno-estireno (SBS) se valoró en 6.040 millones de dólares en 2024 y se espera que alcance los 8.920 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,00% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales poliméricos de alto rendimiento, duraderos y flexibles por parte de las industrias de la construcción, la automoción y el calzado.

- La creciente adopción del SBS en la modificación de asfalto, adhesivos, selladores y aplicaciones de recubrimientos está impulsando un crecimiento constante, ya que estos materiales mejoran la durabilidad, la elasticidad y la resistencia a la intemperie en los productos de uso final.

Análisis de mercado del estireno-butadieno-estireno (SBS)

- La expansión de los proyectos de infraestructura, la urbanización y la necesidad de materiales de construcción de carreteras de alta calidad están impactando positivamente el mercado de SBS a nivel mundial.

- La transición hacia polímeros sostenibles, reciclables y energéticamente eficientes en aplicaciones industriales está impulsando la demanda, especialmente en las economías emergentes con sectores industriales y de la construcción en crecimiento.

- América del Norte dominó el mercado del SBS con la mayor cuota de ingresos, un 38,5 % en 2024, impulsada por el creciente desarrollo de infraestructuras, el aumento de la producción automotriz y la creciente demanda de asfalto modificado con SBS y aplicaciones industriales.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial del estireno-butadieno-estireno (SBS) , impulsada por la creciente industrialización, el crecimiento de los sectores automotriz y del calzado, y las iniciativas gubernamentales que promueven materiales sostenibles y de alto rendimiento.

- El segmento de SBS sin aceite ostentó la mayor cuota de mercado en 2024, impulsado por su uso generalizado en la modificación de asfalto, adhesivos y recubrimientos industriales. El SBS sin aceite ofrece una resistencia mecánica, elasticidad y estabilidad térmica superiores, lo que lo hace ideal para aplicaciones de alto rendimiento en los sectores de la construcción e industrial.

Alcance del informe y segmentación del mercado de estireno-butadieno-estireno (SBS)

|

Atributos |

Información clave del mercado del estireno-butadieno-estireno (SBS) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del estireno-butadieno-estireno (SBS)

Aumento del uso de SBS en la modificación de asfalto y aplicaciones industriales

- La creciente adopción del estireno-butadieno-estireno (SBS) en la modificación del asfalto está transformando la construcción de carreteras al mejorar la durabilidad, la flexibilidad y la resistencia al agrietamiento. El asfalto modificado con SBS mejora la vida útil del pavimento, reduce los costos de mantenimiento y garantiza un mejor desempeño en diversas condiciones climáticas. Además, el SBS contribuye a la reducción del ruido, la resistencia al deslizamiento y una mejor adherencia con los agregados, lo que hace que las carreteras sean más seguras y sostenibles a largo plazo.

- El creciente uso industrial, que incluye adhesivos, selladores y recubrimientos, está impulsando la demanda de SBS debido a su elasticidad superior, resistencia química y estabilidad térmica. Estas propiedades convierten al SBS en un material preferido en los sectores de la fabricación y la construcción. Además, el SBS mejora la adhesión en compuestos multicapa, aumenta la resistencia a la intemperie y permite diseños innovadores en aplicaciones industriales.

- La versatilidad y la procesabilidad de las calidades modernas de SBS las hacen atractivas para aplicaciones en piezas de automoción, calzado y embalaje, lo que favorece mejoras en el rendimiento y la eficiencia operativa. Su uso habitual en estos sectores optimiza la calidad del producto y reduce los costes del ciclo de vida. El SBS también se utiliza cada vez más en mangueras flexibles, juntas y componentes moldeados, ofreciendo un mejor rendimiento mecánico y contribuyendo al diseño de productos ligeros.

- Por ejemplo, en 2023, varios proyectos europeos de infraestructura vial implementaron asfalto modificado con SBS en autopistas, lo que resultó en una mayor durabilidad del pavimento, una reducción de las grietas y menores gastos generales de mantenimiento. Entre los beneficios adicionales observados se incluyeron una menor formación de roderas, una mayor resistencia a la temperatura y menores costos de rehabilitación a largo plazo. Estos resultados han incentivado a gobiernos y contratistas a adoptar el SBS a mayor escala.

- Si bien el SBS impulsa la innovación en la construcción y las aplicaciones industriales, su adopción en el mercado depende de la disponibilidad de materias primas, la escalabilidad de la producción y la I+D continua para desarrollar formulaciones rentables y de alto rendimiento. Los fabricantes deben centrarse en optimizar las cadenas de suministro para satisfacer la creciente demanda mundial. La inversión continua en tecnología, automatización y eficiencia de procesos será crucial para satisfacer la creciente demanda tanto de los mercados emergentes como de los maduros.

Dinámica del mercado del estireno-butadieno-estireno (SBS)

Conductor

Desarrollo creciente de infraestructuras y sector automovilístico en auge

- El aumento de las inversiones mundiales en construcción de carreteras, desarrollo urbano y modernización de autopistas está impulsando la demanda de SBS para la modificación del asfalto. Su capacidad para mejorar la resistencia mecánica, la flexibilidad y la durabilidad lo convierte en un material indispensable para los proyectos de infraestructura modernos. Además, la expansión de los programas de infraestructura financiados por el gobierno y los proyectos de movilidad urbana está incrementando la necesidad de materiales de pavimentación de alto rendimiento a nivel mundial.

- La expansión de las industrias automotriz y del calzado está impulsando la adopción del SBS gracias a la excelente elasticidad, estabilidad térmica y resistencia al desgaste de este polímero. Estas propiedades mejoran el rendimiento, la durabilidad y la satisfacción del consumidor. El SBS también se está integrando en vehículos eléctricos, interiores automotrices ligeros y calzado de alto rendimiento, satisfaciendo así las crecientes expectativas de los consumidores en cuanto a comodidad, seguridad y sostenibilidad.

- El enfoque en materiales sostenibles y reciclables está impulsando a los fabricantes a incorporar SBS, que favorece una producción ecológica al tiempo que mantiene propiedades materiales superiores. Esto, a su vez, impulsa el crecimiento del mercado en diversas aplicaciones industriales. La creciente concienciación sobre los principios de la economía circular y el impulso hacia los materiales de construcción con bajas emisiones de carbono están reforzando la adopción de SBS, especialmente en Europa y la región de Asia-Pacífico.

- Por ejemplo, en 2022, varios fabricantes norteamericanos y asiáticos incrementaron el uso de SBS en pavimentos y recubrimientos industriales, mejorando la vida útil del producto, reduciendo los costos de mantenimiento y optimizando la eficiencia de la producción. Entre los beneficios adicionales se incluyeron una mejor resistencia a la intemperie, una menor generación de residuos y menores costos del ciclo de vida para proyectos de infraestructura, lo que aceleró aún más su adopción.

- Si bien la demanda industrial y el crecimiento de la infraestructura impulsan la adopción del SBS, su uso generalizado depende del equilibrio entre el costo, el suministro de materia prima y la eficiencia de producción para garantizar una disponibilidad constante en los mercados globales. Las alianzas estratégicas, el abastecimiento local y la inversión en tecnologías de polimerización avanzadas desempeñarán un papel clave en el sostenimiento de la expansión del mercado.

Restricción/Desafío

Altos costos de materia prima y complejidad de producción

- El elevado coste del estireno y el butadieno, materias primas esenciales para el SBS, incrementa los gastos de producción, lo que limita su adopción entre los pequeños fabricantes y los mercados sensibles al precio. El coste sigue siendo un obstáculo importante para su uso generalizado en ciertas regiones. Las fluctuaciones en los precios del petróleo crudo y las tensiones geopolíticas que afectan a la disponibilidad de materias primas petroquímicas amplifican aún más la volatilidad del mercado y los costes de producción.

- Las complejas técnicas de polimerización y procesamiento necesarias para la producción de SBS de alta calidad pueden generar dificultades operativas, especialmente en regiones con infraestructura de fabricación poco avanzada. Esto afecta la puntualidad del suministro y la escalabilidad. Otros desafíos incluyen procesos de alto consumo energético, estrictos requisitos de seguridad y la alta especialización técnica necesaria para lograr una calidad constante del polímero.

- La disponibilidad limitada de grados especiales en algunas regiones puede interrumpir la cadena de suministro, afectando a proyectos de construcción e industriales que dependen de la calidad y el rendimiento constantes del SBS. Esto puede retrasar su adopción o forzar el uso de materiales alternativos. Además, las limitaciones de transporte y almacenamiento de los gránulos de SBS o las mezclas asfálticas modificadas añaden dificultades logísticas en regiones remotas o subdesarrolladas.

- Por ejemplo, en 2023, varios proyectos industriales en Sudamérica y África sufrieron retrasos en la producción de asfalto y adhesivos a base de SBS debido a la escasez de materias primas y los elevados costos de procesamiento, lo que ralentizó el crecimiento del mercado en estas regiones. Estas interrupciones también provocaron un aumento en los plazos de entrega, sobrecostos en los proyectos y la necesidad de utilizar materiales sustitutos menos eficientes.

- Si bien los avances tecnológicos están mejorando la eficiencia y la calidad de la producción, abordar los desafíos relacionados con los costos, la cadena de suministro y la accesibilidad regional es fundamental para expandir la penetración en el mercado global de SBS y lograr un crecimiento a largo plazo. La inversión en instalaciones de producción locales, la gestión estratégica de inventarios y la colaboración con los proveedores de materias primas serán esenciales para mitigar los riesgos y estabilizar las cadenas de suministro.

Alcance del mercado del estireno-butadieno-estireno (SBS)

El mercado está segmentado en función del tipo de producto, la categoría y la aplicación.

- Por tipo de producto

Según el tipo de producto, el mercado del SBS se segmenta en SBS sin aceite y SBS con aceite. El segmento de SBS sin aceite ostentó la mayor cuota de mercado en 2024, impulsado por su uso generalizado en la modificación de asfalto, adhesivos y recubrimientos industriales. El SBS sin aceite ofrece una resistencia mecánica, elasticidad y estabilidad térmica superiores, lo que lo hace ideal para aplicaciones de alto rendimiento en los sectores de la construcción e industrial.

Se prevé que el segmento de SBS extendido con aceite experimente el mayor crecimiento entre 2025 y 2032, impulsado por su mayor flexibilidad, procesabilidad y compatibilidad con mezclas de betún y polímeros. El SBS extendido con aceite es especialmente popular en aplicaciones de pavimentación, techado y modificación de polímeros, donde la mayor durabilidad y resistencia al estrés térmico y mecánico son fundamentales.

- Por tipo

Según su tipo, el mercado del SBS se segmenta en elastómeros termoplásticos, caucho de polibutadieno, caucho de estireno-butadieno, caucho de estireno-butadieno-estireno y otros. El segmento del caucho de estireno-butadieno-estireno (SBS) ostentó la mayor cuota de ingresos en 2024 debido a su excelente rendimiento mecánico, resistencia química y amplia adopción industrial. El caucho SBS se utiliza ampliamente en adhesivos, selladores, calzado y modificación de asfalto, lo que contribuye tanto a la durabilidad del producto como a la eficiencia operativa.

Se prevé que el segmento de elastómeros termoplásticos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en componentes para la industria automotriz, mangueras flexibles y bienes de consumo moldeados. Sus características de ligereza, reciclabilidad y alto rendimiento lo convierten en una alternativa atractiva a los elastómeros convencionales en diversas aplicaciones.

- Mediante solicitud

Según su aplicación, el mercado del SBS se segmenta en compuestos de TPE, dispositivos eléctricos y electrónicos, dispositivos médicos, adhesivos y selladores, modificación de polímeros, modificación de asfalto, industria del calzado y otros. El segmento de modificación de asfalto representó la mayor cuota de mercado en 2024, impulsado por el aumento de las inversiones en infraestructura vial y el rendimiento superior del betún modificado con SBS. El SBS mejora la flexibilidad, la resistencia al agrietamiento y la durabilidad a largo plazo de los pavimentos, lo que lo convierte en un elemento esencial para los proyectos modernos de construcción de autopistas y carreteras urbanas.

Se prevé que el segmento de adhesivos y selladores registre el crecimiento más rápido entre 2025 y 2032, debido al aumento de la demanda en aplicaciones industriales, de la construcción y automotrices. Los adhesivos y selladores a base de SBS ofrecen una fuerte adhesión, resistencia química y estabilidad térmica, lo que los convierte en soluciones preferidas para operaciones de ensamblaje duraderas y de alto rendimiento.

Análisis regional del mercado de estireno-butadieno-estireno (SBS)

- América del Norte dominó el mercado del SBS con la mayor cuota de ingresos, un 38,5 % en 2024, impulsada por el creciente desarrollo de infraestructuras, el aumento de la producción automotriz y la creciente demanda de asfalto modificado con SBS y aplicaciones industriales.

- Los fabricantes y usuarios finales de la región valoran enormemente el SBS por su elasticidad, durabilidad y estabilidad térmica superiores, que mejoran el rendimiento de los pavimentos, los recubrimientos industriales y las aplicaciones adhesivas.

- Esta adopción generalizada se ve respaldada además por capacidades de fabricación avanzadas, una sólida infraestructura de I+D y un creciente enfoque en materiales sostenibles y reciclables, lo que consolida al SBS como una solución polimérica preferida en múltiples industrias.

Perspectivas del mercado estadounidense de SBS

En 2024, el mercado estadounidense de SBS obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por importantes inversiones en la modernización de carreteras, el desarrollo urbano y los sectores del calzado y la automoción. La creciente adopción de SBS en la modificación de asfalto y polímeros, así como en aplicaciones industriales, está impulsando la demanda. Además, la mayor concienciación sobre los polímeros sostenibles y reciclables, junto con una sólida I+D y la adopción de nuevas tecnologías, está impulsando aún más la expansión del mercado.

Perspectivas del mercado europeo de SBS

Se prevé que el mercado europeo de SBS registre el crecimiento más rápido entre 2025 y 2032, impulsado principalmente por proyectos de infraestructura a gran escala, la expansión de las industrias automotriz y del calzado, y la creciente demanda de polímeros de alto rendimiento. El énfasis de la región en la sostenibilidad y la producción ecológica está fomentando la adopción del SBS. Los fabricantes europeos están integrando cada vez más el SBS en la modificación de asfalto, recubrimientos industriales, adhesivos y selladores, mejorando el rendimiento de los productos y la eficiencia operativa.

Perspectivas del mercado de SBS en el Reino Unido

Se prevé que el mercado británico de SBS registre el mayor crecimiento entre 2025 y 2032, impulsado por los proyectos de modernización vial en curso, el aumento de la producción industrial y su mayor adopción en los sectores automotriz y del calzado. La demanda de polímeros duraderos, flexibles y de alto rendimiento para la construcción, las infraestructuras y las aplicaciones industriales está impulsando la expansión del mercado. Las avanzadas capacidades de fabricación de polímeros del país y su enfoque en materiales sostenibles respaldan aún más la adopción de SBS.

Perspectivas del mercado alemán de SBS

Se prevé que el mercado alemán de SBS registre el crecimiento más rápido entre 2025 y 2032, impulsado por una sólida producción automotriz, el crecimiento industrial y extensos proyectos de infraestructura. Los fabricantes alemanes utilizan cada vez más SBS en la modificación de asfalto, adhesivos y polímeros para mejorar el rendimiento de los productos y reducir los costos del ciclo de vida. El énfasis de la región en la innovación, la sostenibilidad y una infraestructura de fabricación de alta calidad fomenta una mayor adopción de SBS en aplicaciones residenciales, comerciales e industriales.

Perspectivas del mercado de SBS en Asia-Pacífico

Se prevé que el mercado de sistemas de unión por fricción (SBS) de Asia-Pacífico registre el crecimiento más rápido entre 2025 y 2032, impulsado por la rápida urbanización, el desarrollo de infraestructura a gran escala y el aumento de la producción automotriz e industrial en países como China, Japón e India. La creciente inversión en ciudades inteligentes, la modernización de carreteras y la expansión industrial en la región está impulsando la demanda de SBS. Además, Asia-Pacífico se está consolidando como un centro de fabricación de SBS, lo que aumenta la asequibilidad y la accesibilidad para los mercados globales.

Perspectivas del mercado de SBS en Japón

Se prevé que el mercado japonés de SBS registre el crecimiento más rápido entre 2025 y 2032 debido a la intensa actividad industrial, las avanzadas industrias automotriz y del calzado, y el aumento de las inversiones en infraestructura. Los fabricantes japoneses están adoptando el SBS para la modificación de asfalto, recubrimientos industriales, adhesivos y polímeros con el fin de mejorar la resistencia y el rendimiento de sus productos. Además, el énfasis de Japón en los materiales sostenibles y reciclables está impulsando la integración del SBS en diversos sectores.

Perspectivas del mercado de SBS en China

En 2024, el mercado chino de SBS representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la rápida urbanización, los altos índices de producción automotriz e industrial y el extenso desarrollo de infraestructura. China es uno de los mayores consumidores de asfalto modificado con SBS y polímeros industriales, con una demanda impulsada por proyectos de infraestructura gubernamentales, el crecimiento industrial y la creciente adopción de este material en adhesivos, selladores y modificación de polímeros. La sólida capacidad de producción nacional y los precios competitivos contribuyen aún más a la expansión del mercado.

Cuota de mercado del estireno-butadieno-estireno (SBS)

La industria del estireno-butadieno-estireno (SBS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Kraton (EE. UU.)

- Corporación Nacional de Petróleo de China (China)

- Compañía Petroquímica Kumho, Ltd (Corea del Sur)

- Corporación de la Industria Química Lee Chang Yung (Taiwán)

- LG Chem Ltd. (Corea del Sur)

- En Chuan Chemical Industries Co., Ltd. (Taiwán)

- Productos químicos Dycon (Reino Unido)

- Grupo Dynasol (España)

- Avient (EE. UU.)

- Biesterfeld AG (Alemania)

- Trinseo (EE. UU.)

- Elevate (EE. UU.)

Últimos avances en el mercado mundial de estireno-butadieno-estireno (SBS)

- En febrero de 2024, Sibur inauguró una nueva línea de producción de SBS en su planta de Tobolsk. Esta ampliación incrementó la capacidad anual en 50.000 toneladas para satisfacer la creciente demanda en la construcción de carreteras y en el sector de los adhesivos. Refuerza la posición de Sibur en el mercado, impulsa el desarrollo de infraestructuras y garantiza un suministro constante para aplicaciones industriales. Esta iniciativa también responde a la creciente demanda regional y mundial de elastómeros SBS de alto rendimiento.

- En enero de 2024, Kraton Corporation amplió su capacidad de producción de SBS en su planta de Belpre, Ohio. Este aumento respalda la demanda en los mercados de infraestructura, calzado e industria de Norteamérica. La expansión mejora la eficiencia de la producción, garantiza un suministro fiable y permite a Kraton satisfacer la creciente demanda de sus clientes. Esta medida fortalece la posición competitiva de la empresa en el mercado de SBS.

- En febrero de 2024, LCY Chemical Corp. presentó un nuevo copolímero SBS de grado médico. El producto está diseñado para tubos y componentes de dispositivos médicos, dirigido al creciente sector de materiales para el cuidado de la salud. Impulsa la innovación en aplicaciones especializadas, mejora el rendimiento del producto y fortalece la presencia de LCY en segmentos de alto valor del SBS.

- En marzo de 2024, Versalis y Eni establecieron una alianza estratégica para desarrollar elastómeros SBS de base biológica. Esta iniciativa busca reducir la huella de carbono de los polímeros especiales y, al mismo tiempo, promover materiales sostenibles. Abre oportunidades en aplicaciones ecológicas, aumenta el atractivo comercial del SBS de base biológica e impulsa la innovación en elastómeros de alto rendimiento.

- En febrero de 2024, LG Chem firmó un contrato plurianual de suministro de SBS con un fabricante europeo de neumáticos. El acuerdo garantiza un suministro estable de SBS para la producción de neumáticos de alto rendimiento. Refuerza la presencia de LG Chem en el sector de la automoción, mejora las relaciones con los clientes y apoya el crecimiento en aplicaciones industriales en toda Europa.

- En enero de 2025, Sibur nombró a Elena Ivanova directora de su unidad de negocio SBS. Este cambio en la dirección refleja un enfoque estratégico en la expansión de su cartera de elastómeros especiales. Favorece la eficiencia operativa, impulsa la innovación y fortalece la posición de Sibur en los mercados globales de SBS.

- En febrero de 2025, Zeon Corporation inauguró un nuevo centro de I+D de SBS en Kanagawa, Japón. El centro se centra en acelerar el desarrollo de SBS de alto rendimiento para aplicaciones industriales y de consumo. Mejora las capacidades de innovación de Zeon, impulsa una comercialización más rápida de los productos y fortalece su competitividad en el mercado.

- En marzo de 2024, el Grupo Dynasol invirtió 40 millones de euros en la ampliación de su planta de SBS en Santander, España. Esta ampliación incrementa la capacidad para abastecer los mercados europeos de adhesivos y modificación de asfalto, fortalece las cadenas de suministro regionales, impulsa el crecimiento en los sectores de la construcción e industrial y aumenta la cuota de mercado de Dynasol en Europa.

- En el cuarto trimestre de 2024, Kumho Petrochemical lanzó una línea de SBS ecológica para la industria del calzado. Los nuevos productos utilizan materias primas recicladas y procesos de bajas emisiones. Esto favorece la fabricación sostenible, reduce el impacto ambiental y satisface la creciente demanda de elastómeros SBS ecológicos y de alto rendimiento.

- En enero de 2025, TSRC Corporation firmó un acuerdo de distribución para Norteamérica de SBS. Esta alianza amplía la disponibilidad del producto para los sectores de la construcción y la automoción, mejora la eficiencia de la cadena de suministro, aumenta el alcance de mercado y satisface la demanda regional de materiales SBS de alta calidad.

- En febrero de 2025, Versalis, de Eni, recibió la aprobación regulatoria para una nueva planta de SBS en Brindisi, Italia. La nueva planta producirá SBS para adhesivos y aplicaciones de pavimentación vial. Esto fortalece el suministro europeo, apoya proyectos de infraestructura regional y garantiza la disponibilidad constante de productos especializados de SBS.

- En marzo de 2025, LCY Chemical Corp. invirtió 60 millones de dólares en la ampliación de su capacidad de producción de SBS en Kaohsiung, Taiwán. Esta ampliación responde a la creciente demanda de elastómeros especiales en la región Asia-Pacífico. Además, mejora la producción regional, aumenta la fiabilidad del suministro y consolida la posición de LCY en el mercado de SBS, un sector de alto crecimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS)

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.8 MODELADO MULTIVARIABLE

2.9 ANÁLISIS DE ARRIBA A ABAJO

2.1 NORMAS DE MEDICIÓN

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.12 IMPORTAR DATOS

2.13 EXPORTAR DATOS

2.14 DATOS CLAVE DE LAS PRIMARIAS PRIMARIAS

2.15 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.16 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS): RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ANÁLISIS DE PRECIOS

7. PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

7.1 ESTADÍSTICAS DE PRODUCCIÓN POR REGIÓN, 2024 (KILOTONES)

7.1.1 NORTEAMÉRICA

7.1.2 EUROPA

7.1.3 ASIA PACÍFICO

7.1.4 SUDAMÉRICA

7.1.5 ORIENTE MEDIO Y ÁFRICA

8 ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 GENERALIDADES

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9 ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

9.4 RECOMENDACIONES DE LOS ANALISTAS

10 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR PRODUCTO, 2018-2032 (MILLONES DE USD) (KILOTONES)

10.1 GENERALIDADES

10.2 SIN ACEITE EXTENDIDO

10.2.1 POR GRADO

10.2.1.1. 3411P

10.2.1.2. 3520

10.2.1.3. 3522

10.2.1.4. 3527

10.2.1.5. 3536

10.2.1.6. 3537

10.2.1.7. 3542

10.2.1.8. 3545

10.2.1.9. 3546

10.2.1.10. 3566

10.2.1.11. 3710

10.2.1.12. 3741

10.2.1.13. 3411

10.2.1.14. 3412

10.2.1.15. 3501

10.2.1.16. 3780

10.2.2 POR BD/SM

10.2.2.1. 70/30

10.2.2.2. 69/31

10.2.2.3. 77/23

10.2.2.4. 75/25

10.2.2.5. 70/30

10.2.2.6. 65/35

10.2.2.7. 60/40

10.2.2.8. 55/45

10.2.2.9. 60/40

10.2.2.10. 70/30

10.2.2.11. 70/30

10.2.2.12. 70/30

10.2.2.13. 69/31

10.2.2.14. 67/33

10.2.2.15. 69/31

10.2.2.16. 70/30

10.3 ACEITE EXTENDIDO

10.3.1 POR GRADO

10.3.1.1. 1475

10.3.1.2. 1485

10.3.1.3. 1487

10.3.1.4. 1546

10.3.1.5. 1502

10.3.2 POR BD/SM

10.3.2.1. 60/40

10.3.2.2. 68/32

10.3.2.3. 45/55

10.3.2.4. 60/40

10.3.2.5. 70/30

11 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR TIPO, 2018-2032 (MILLONES DE USD)

11.1 GENERALIDADES

11.2 POLIMERIZACIÓN POR EMULSIÓN

11.3 POLIMERIZACIÓN EN SOLUCIÓN

11.4 POLÍMERO DE BLOQUE TERMOPLÁSTICO DE ESTIRENO-BUTADIENO (SBS)

12 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR SOLUBILIDAD, 2018-2032 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 ALTA SOLUBILIDAD

12.3 BAJA SOLUBILIDAD

12.4 INSOLUBLE

13 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR PROCESO, 2018-2032 (MILLONES DE USD)

13.1 GENERALIDADES

13.2 MOLDEO POR INYECCIÓN

13.3 MOLDEO POR EXTRUSIÓN CON MATRIZ EN T

13.4 FORMADO AL VACÍO

13,5 OTROS

14 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 PELLET

14.3 POLVO

14.4 MIGAS

14.5 MODIFICACIÓN DEL ASFALTO

14.6 MODIFICACIÓN DEL BITUMEN

14.7 MODIFICACIÓN Y COMPOSICIÓN DE POLÍMEROS

14.8 ADHESIVOS

14.9 MODIFICACIÓN DE CAUCHO INJERTABLE

14.1 OTROS

15 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR USO FINAL, 2018-2032 (MILLONES DE USD)

15.1 GENERALIDADES

15.2 AUTOMOCIÓN

15.2.1 VEHÍCULOS DE PASAJEROS

15.2.2 VEHÍCULOS COMERCIALES

15.2.3 VEHÍCULOS DE SERVICIO PESADO

15.2.4 OTROS

15.3 EDIFICACIÓN Y CONSTRUCCIÓN

15.3.1 RESIDENCIAL

15.3.2 COMERCIAL

15.3.3 INDUSTRIAL

15.3.4 INFRAESTRUCTURA

15.4 ATENCIÓN MÉDICA

15.4.1 DISPOSITIVOS MÉDICOS

15.4.2 PRODUCTOS FARMACÉUTICOS

15.5 EMBALAJE

15.5.1 BANDEJAS

15.5.2 RED DE AMORTIGUACIÓN

15.5.3 OTROS

15.6 BIENES DE CONSUMO

15.6.1 ZAPATOS

15.6.1.1. ZAPATOS INFORMALES

15.6.1.2. ZAPATOS FORMALES

15.6.1.3. BOTAS

15.6.1.4. ZAPATILLAS

15.6.1.5. PIE MÉDICO

15.6.2 TEXTIL

15.6.3 OTROS

15.7 ELECTRÓNICA Y DISPOSITIVOS ELÉCTRICOS

15.8 AGRICULTURA

15.9 OTROS

16 MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), POR GEOGRAFÍA, 2018-2032 (MILLONES DE USD) (KILOTONES)

MERCADO MUNDIAL DE ESTIRENO BUTADIENO ESTIRENO (SBS), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 NORTEAMÉRICA

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 SUIZA

16.2.7 RUSIA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAJOS

16.2.11 SUIZA

16.2.12 DINAMARCA

16.2.13 NORUEGA

16.2.14 FINLAND

16.2.15 SUECIA

16.2.16 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 SINGAPUR

16.3.6 TAILANDIA

16.3.7 INDONESIA

16.3.8 MALASIA

16.3.9 FILIPINAS

16.3.10 AUSTRALIA

16.3.11 NUEVA ZELANDA

16.3.12 HONG KONG

16.3.13 TAIWÁN

16.3.14 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 ARABIA SAUDITA

16.5.4 EMIRATOS ÁRABES UNIDOS

16.5.5 ISRAEL

16.5.6 BAHREIN

16.5.7 KUWAIT

16.5.8 OMÁN

16.5.9 QATAR

16.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

17 MERCADO MUNDIAL DE ESTIRENO-BUTADIENO-ESTIRENO (SBS), PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17.5 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: SUDAMÉRICA

17.6 ANÁLISIS DE ACCIONES DE LA EMPRESA: ORIENTE MEDIO Y ÁFRICA

17.7 FUSIONES Y ADQUISICIONES

17.8 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.9 EXPANSIONES

17.1 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

18. MERCADO MUNDIAL DE ESTIRENO-BUTADIENO-ESTIRENO (SBS): ANÁLISIS FODA

19. MERCADO MUNDIAL DE ESTIRENO-BUTADIENO-ESTIRENO (SBS), PERFILES DE EMPRESAS

(NOTA: LA LISTA DE EMPRESAS QUE SE INCLUYE NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA DE EMPRESAS PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA).

19.1 PETROCHINA COMPANY LIMITADA

19.1.1 RESUMEN DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 CARTERA DE PRODUCTOS

19.1.4 ACTUALIZACIONES RECIENTES

19.2 KUMHO PETROQUÍMICA

19.2.1 RESUMEN DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 CARTERA DE PRODUCTOS

19.2.4 ACTUALIZACIONES RECIENTES

19.3 TSRC

19.3.1 RESUMEN DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 CARTERA DE PRODUCTOS

19.3.4 ACTUALIZACIONES RECIENTES

19.4 CORPORACIÓN ASAHI KASEI

19.4.1 RESUMEN DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 CARTERA DE PRODUCTOS

19.4.4 ACTUALIZACIONES RECIENTES

19.5 INEOS STYROLUTION GROUP GMBH

19.5.1 RESUMEN DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 CARTERA DE PRODUCTOS

19.5.4 ACTUALIZACIONES RECIENTES

19.6 CORPORACIÓN KRATON

19.6.1 RESUMEN DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 CARTERA DE PRODUCTOS

19.6.4 ACTUALIZACIONES RECIENTES

19.7 GRUPO LCY

19.7.1 RESUMEN DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 CARTERA DE PRODUCTOS

19.7.4 ACTUALIZACIONES RECIENTES

19.8 LG QUÍMICA

19.8.1 RESUMEN DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 CARTERA DE PRODUCTOS

19.8.4 ACTUALIZACIONES RECIENTES

19.9 TRINSEO

19.9.1 RESUMEN DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 CARTERA DE PRODUCTOS

19.9.4 ACTUALIZACIONES RECIENTES

19.1 VERSALIS SPA

19.10.1 RESUMEN DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 CARTERA DE PRODUCTOS

19.10.4 ACTUALIZACIONES RECIENTES

19.11 GRUPO DYNASOL

19.11.1 RESUMEN DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 CARTERA DE PRODUCTOS

19.11.4 ACTUALIZACIONES RECIENTES

19.12 CORPORACIÓN CHI MEI

19.12.1 RESUMEN DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 CARTERA DE PRODUCTOS

19.12.4 ACTUALIZACIONES RECIENTES

19.13 HO HSIANG CHING

19.13.1 RESUMEN DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 CARTERA DE PRODUCTOS

19.13.4 ACTUALIZACIONES RECIENTES

19.14 NINGBO CHANGHONG POLYMER SCIENTIFIC AND TECHNICAL INC.

19.14.1 RESUMEN DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 CARTERA DE PRODUCTOS

19.14.4 ACTUALIZACIONES RECIENTES

19.15 FUYOUMAOYI

19.15.1 RESUMEN DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 CARTERA DE PRODUCTOS

19.15.4 ACTUALIZACIONES RECIENTES

20 INFORMES RELACIONADOS

21 CUESTIONARIO

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.