Global Subdural Hematoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.76 Billion

USD

2.54 Billion

2025

2033

USD

1.76 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del hematoma subdural por tipo (hematoma subdural agudo, hematoma subdural subagudo y hematoma subdural crónico), tratamiento (anticonvulsivos, diuréticos, corticosteroides, cirugía, catéter, fisioterapia, logopedia, terapia con vitamina K, entre otros), diagnóstico (tomografía computarizada, resonancia magnética, entre otros), dosis (comprimidos, inyecciones, entre otros), vía de administración (oral, intravenosa, entre otros), síntomas (convulsiones, cambios de comportamiento, dolor de cabeza, náuseas, confusión, mareos, vómitos, letargo, apatía, debilidad, entre otros), usuarios finales (clínica, hospital, entre otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de tratamiento de hematomas subdurales

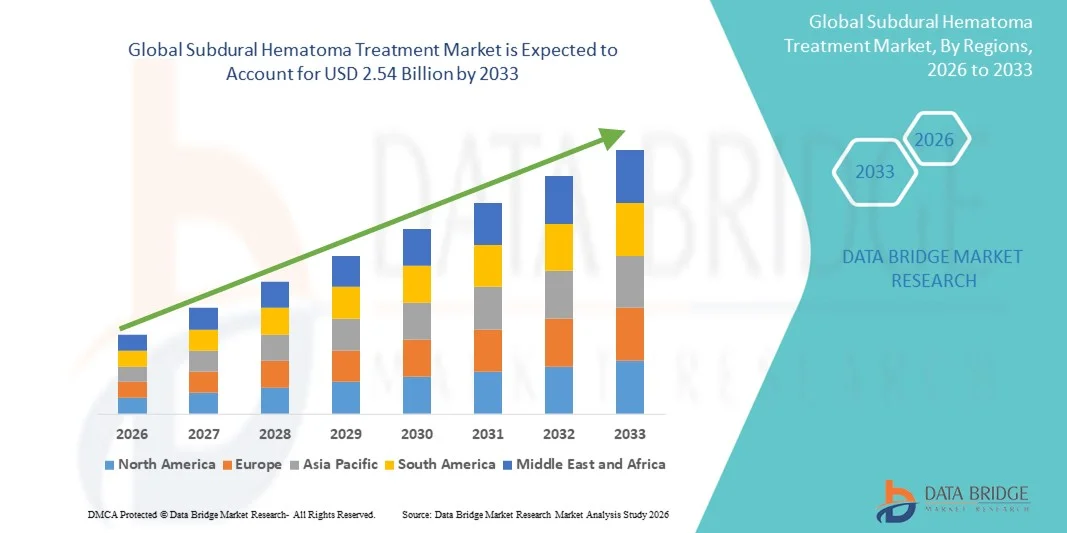

- El tamaño del mercado global de tratamiento de hematomas subdurales se valoró en USD 1.76 mil millones en 2025 y se espera que alcance los USD 2.54 mil millones para 2033 , con una CAGR del 4,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de lesiones en la cabeza, el envejecimiento de la población y la creciente incidencia de trastornos neurológicos , lo que impulsa la demanda de opciones de tratamiento quirúrgico avanzado y mínimamente invasivo.

- Además, la creciente inversión en infraestructura sanitaria, los avances tecnológicos en neuroimagen y dispositivos quirúrgicos, y la creciente concienciación de los pacientes sobre la intervención oportuna están posicionando los tratamientos del hematoma subdural como soluciones cruciales en la atención neuroquirúrgica. Estos factores están acelerando la adopción de modalidades de tratamiento innovadoras, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado del tratamiento del hematoma subdural

- Los tratamientos del hematoma subdural que abarcan las formas agudas, subagudas y crónicas son cada vez más esenciales en neurología y atención de urgencias, ya que ayudan a controlar el sangrado intracraneal, prevenir el deterioro neurológico y apoyar la recuperación del paciente mediante intervenciones médicas y quirúrgicas en diversos entornos clínicos.

- La creciente demanda de tratamiento del hematoma subdural se ve impulsada principalmente por la creciente incidencia de lesiones cerebrales traumáticas, una creciente población de ancianos vulnerables a las caídas y una mayor conciencia clínica, que en conjunto impulsan la adopción de diagnósticos avanzados basados en imágenes y enfoques de tratamiento multimodal, que incluyen medicamentos y cirugía.

- América del Norte dominó el mercado de tratamiento de hematomas subdurales con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de diagnóstico avanzada como tomografía computarizada y resonancia magnética, alta accesibilidad a la atención neuroquirúrgica y una fuerte presencia de hospitales especializados, mientras que Estados Unidos fue testigo de un crecimiento notable en los procedimientos de tratamiento en hospitales y clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de hematomas subdurales durante el período de pronóstico debido a la expansión de la capacidad de atención médica, la creciente incidencia de traumatismos, el aumento de la inversión en cuidados neurocríticos y una mayor adopción de canales hospitalarios y de farmacias en línea para el acceso al tratamiento.

- El segmento de hematomas subdurales agudos dominó el mercado de tratamiento de hematomas subdurales con una participación de mercado del 46,8 % en 2025, impulsado por su mayor prevalencia en casos de traumatismos de emergencia y la frecuente necesidad de un diagnóstico rápido mediante tomografías computarizadas e intervenciones inmediatas como cirugía, anticonvulsivos y terapias de apoyo en entornos hospitalarios.

Alcance del informe y segmentación del mercado de tratamiento de hematomas subdurales

|

Atributos |

Análisis clave del mercado del tratamiento del hematoma subdural |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del hematoma subdural

Avances en la neuroimagen impulsada por IA y la planificación precisa del tratamiento

- Una tendencia significativa y en aceleración en el mercado global de tratamiento de hematomas subdurales es la creciente integración de la inteligencia artificial (IA) en modalidades de neuroimagen como la TC y la RM, lo que permite a los médicos detectar el tamaño, la gravedad y la progresión del hematoma con mayor velocidad, precisión y capacidad predictiva tanto en entornos de emergencia como hospitalarios.

- Por ejemplo, las plataformas de análisis de TC habilitadas para IA de empresas como RapidAI admiten la detección automatizada de hemorragia intracraneal, lo que ayuda a los médicos a clasificar rápidamente los hematomas subdurales agudos, subagudos o crónicos y a clasificar a los pacientes que requieren una intervención quirúrgica o médica urgente.

- La integración de IA en el cuidado del hematoma subdural permite funciones como evaluación volumétrica automatizada, alertas de progresión y herramientas de apoyo a la toma de decisiones que pueden guiar el tratamiento óptimo, ya sea terapia anticonvulsiva, diuréticos, corticosteroides o cirugía, según los datos clínicos en evolución y los perfiles de riesgo específicos del paciente.

- Además, las plataformas de diagnóstico inteligentes permiten a los neurólogos y neurocirujanos agilizar las vías de atención, ofreciendo la capacidad de revisar imágenes, resultados de laboratorio y recomendaciones de tratamiento a través de interfaces unificadas que mejoran el flujo de trabajo y reducen los retrasos en el diagnóstico.

- La integración perfecta de las imágenes impulsadas por IA con los sistemas de registros médicos electrónicos del hospital facilita un monitoreo integral, lo que permite a los médicos coordinar el tratamiento en cirugías, cuidados intensivos, fisioterapia y recuperación de seguimiento, creando un ecosistema de atención neurológica más conectado y eficiente.

- Esta tendencia hacia sistemas de diagnóstico y tratamiento más inteligentes, automatizados y basados en datos está transformando radicalmente las expectativas en la atención neurocrítica. Por ello, empresas como Viz.ai están desarrollando herramientas de detección de hemorragias cerebrales basadas en IA que facilitan la identificación rápida de hematomas subdurales y una toma de decisiones neuroquirúrgica más rápida.

- La demanda de plataformas de tratamiento de precisión e imágenes mejoradas con IA está creciendo rápidamente en clínicas y hospitales a medida que los proveedores priorizan cada vez más la precisión, la velocidad y la gestión integrada de las emergencias neurológicas.

Dinámica del mercado del tratamiento del hematoma subdural

Conductor

Necesidad creciente debido al aumento de las lesiones cerebrales traumáticas y el envejecimiento de la población

- La creciente incidencia mundial de lesiones cerebrales traumáticas (LCT), junto con el rápido crecimiento de la población de edad avanzada que es más propensa a caídas y hematomas subdurales crónicos, es un factor importante para la creciente demanda de soluciones de tratamiento avanzadas.

- Por ejemplo, en marzo de 2025, BrainScope anunció avances en herramientas portátiles de evaluación de lesiones en la cabeza basadas en EEG destinadas a respaldar la identificación temprana de hemorragias intracraneales, lo que demuestra cómo la innovación tecnológica está dando forma al futuro del diagnóstico de traumatismos cerebrales.

- A medida que los proveedores de atención médica se vuelven más conscientes de los riesgos neurológicos y buscan una intervención oportuna, los tratamientos del hematoma subdural ofrecen capacidades esenciales que incluyen imágenes rápidas, terapia anticonvulsiva, manejo con corticosteroides y descompresión quirúrgica, lo que los hace indispensables en emergencias y cuidados neurocríticos.

- Además, la creciente adopción de sistemas avanzados de TC/RM, junto con la creciente disponibilidad de herramientas quirúrgicas mínimamente invasivas, está fortaleciendo el papel de la atención del hematoma subdural en los hospitales y centros de trauma, mejorando los resultados de los pacientes y reduciendo las complicaciones.

- La necesidad de un diagnóstico más rápido, una mejor eficacia del tratamiento y una gestión integrada del paciente está impulsando la adopción de terapias multimodales, con clínicas y hospitales ampliando sus capacidades a través de unidades neuroquirúrgicas especializadas y servicios de rehabilitación mejorados.

- La comodidad de una mayor velocidad de obtención de imágenes, el acceso remoto a los datos de diagnóstico y la capacidad de monitorear a los pacientes a través de sistemas de neuromonitoreo digital son factores clave que aceleran la adopción del tratamiento tanto en los mercados de atención médica desarrollados como en desarrollo.

- La tendencia hacia vías integradas de atención neurológica y el creciente número de neurocirujanos capacitados contribuyen aún más al crecimiento sostenido del mercado en los ecosistemas de atención médica globales.

Restricción/Desafío

Ciberseguridad de los sistemas de IA y el alto coste de la atención neurológica avanzada

- Las preocupaciones en torno a las vulnerabilidades de ciberseguridad de las plataformas de diagnóstico habilitadas por IA y los sistemas hospitalarios conectados plantean un desafío importante para una adopción más amplia, ya que el acceso no autorizado a los datos de imágenes o al software de decisiones clínicas podría comprometer la seguridad del paciente y los flujos de trabajo clínicos.

- Por ejemplo, las vulnerabilidades reportadas en la TI de atención médica y el software de imágenes han generado cautela entre los hospitales que implementan herramientas de diagnóstico impulsadas por IA, lo que hace que algunas instituciones duden en depender en gran medida de plataformas conectadas para evaluaciones neurológicas críticas.

- Abordar estas preocupaciones de ciberseguridad mediante marcos sólidos de protección de datos, cifrado seguro y actualizaciones periódicas de software es esencial para generar confianza entre los médicos y administradores de hospitales que dependen de estos sistemas para tomar decisiones de diagnóstico urgentes.

- Además, el costo relativamente alto de los procedimientos neuroquirúrgicos avanzados, las herramientas de imágenes impulsadas por IA y los servicios de rehabilitación posoperatoria pueden actuar como una barrera en regiones con presupuestos de atención médica limitados o una cobertura de seguro más baja, lo que restringe el acceso de los pacientes a una atención óptima.

- Si bien las opciones de imágenes y tratamientos rentables se están expandiendo gradualmente, la prima percibida asociada con las tecnologías neurológicas avanzadas puede obstaculizar su adopción generalizada, en particular en países de ingresos bajos y medios donde la infraestructura aún está en desarrollo.

- Superar estos desafíos mediante mejores estándares de ciberseguridad, educación de los proveedores sobre protección de datos y desarrollo de soluciones de diagnóstico y tratamiento más asequibles será esencial para lograr una adopción global más amplia.

Alcance del mercado del tratamiento del hematoma subdural

El mercado está segmentado según el tipo, el tratamiento, el diagnóstico, la dosis, la vía de administración, los síntomas, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de tratamiento del hematoma subdural se segmenta en hematoma subdural agudo, hematoma subdural subagudo y hematoma subdural crónico. El segmento del hematoma subdural agudo dominó el mercado con la mayor participación en los ingresos, con un 46,8 % en 2025, impulsado por la alta incidencia de casos relacionados con traumatismos que requieren intervención inmediata. El hematoma subdural agudo suele ser consecuencia de lesiones de alto impacto, lo que aumenta la necesidad de un tratamiento quirúrgico rápido y una monitorización intensiva en urgencias. Este segmento se beneficia de herramientas avanzadas de neuroimagen y mejores resultados quirúrgicos, en particular con técnicas quirúrgicas mínimamente invasivas. Además, una mayor concienciación y la mejora de los sistemas de respuesta a emergencias aceleran los plazos de diagnóstico y tratamiento. El creciente número de accidentes de tráfico y lesiones por caídas a nivel mundial refuerza aún más el dominio de este segmento.

Se prevé que el segmento del hematoma subdural crónico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente envejecimiento de la población y la mayor prevalencia de atrofia cerebral relacionada con la edad. El hematoma subdural crónico suele desarrollarse gradualmente, lo que facilita la detección temprana en pacientes de edad avanzada con seguimiento médico frecuente. La creciente adopción de técnicas de drenaje mínimamente invasivo por trépano y de evacuación con catéter también contribuye al fuerte crecimiento previsto. Además, los casos crónicos presentan menores riesgos quirúrgicos y períodos de hospitalización más cortos, lo que facilita el acceso al tratamiento en los mercados emergentes. La ampliación del acceso a la atención médica y la mejora de la atención postoperatoria impulsan una mayor adopción.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en anticonvulsivos, diuréticos, corticosteroides, cirugía, catéteres, fisioterapia, logopedia, terapia con vitamina K y otros. El segmento de cirugía dominó el mercado en 2025, principalmente debido a la necesidad de intervención quirúrgica en casos moderados a graves para aliviar la presión intracraneal. Procedimientos quirúrgicos como la craneotomía, la craneotomía descompresiva y el drenaje por trépano siguen siendo el estándar de oro para casos agudos y recurrentes. Los avances tecnológicos, incluidos los sistemas de neuronavegación y la asistencia endoscópica, continúan mejorando los resultados clínicos. El aumento de casos de trauma y la mayor disponibilidad de centros neuroquirúrgicos a nivel mundial fortalecen la participación de mercado de este segmento. La creciente adopción de técnicas neuroquirúrgicas mínimamente invasivas ha impulsado aún más su utilización.

Se prevé que el segmento de tratamiento con catéter experimente el mayor crecimiento entre 2026 y 2033, impulsado por su naturaleza mínimamente invasiva y tiempos de recuperación más cortos. El drenaje asistido por catéter se está volviendo cada vez más preferido para el hematoma subdural crónico debido a la reducción de complicaciones y hospitalizaciones. Las innovaciones continuas en el diseño y las técnicas de colocación de catéteres mejoran la seguridad y la eficiencia. La creciente preferencia por procedimientos ambulatorios o de corta estancia también contribuye a su rápida adopción. A medida que los centros sanitarios se centran en estrategias de tratamiento rentables, las intervenciones con catéteres siguen ganando terreno en todo el mundo.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en tomografía computarizada (TC), resonancia magnética (RM) y otros. El segmento de la TC mantuvo la mayor cuota de mercado en 2025, gracias a su amplia disponibilidad, rápida obtención de imágenes y alta sensibilidad para detectar hemorragias agudas. La TC sigue siendo la modalidad diagnóstica de primera línea en urgencias, permitiendo una evaluación rápida del tamaño del hematoma y la desviación de la línea media. Su relación coste-beneficio en comparación con la RM refuerza aún más su dominio en los mercados desarrollados y en desarrollo. Las mejoras tecnológicas en la TC multicorte han mejorado la precisión y reducido la exposición a la radiación. La creciente instalación de TC en servicios de traumatología y urgencias refuerza el liderazgo del segmento.

Se proyecta que el segmento de resonancia magnética experimentará el mayor crecimiento entre 2026 y 2033, impulsado por su resolución de imagen superior y su capacidad para detectar hematomas sutiles o crónicos. La resonancia magnética es especialmente valiosa para identificar casos de densidad mixta o recurrentes donde la TC puede ser menos concluyente. La creciente preferencia por la imagen avanzada en la evaluación e investigación neurológica promueve aún más su adopción. La expansión de las instalaciones de resonancia magnética en las economías emergentes mejora la accesibilidad. Su capacidad para diferenciar entre presentaciones agudas, subagudas y crónicas facilita la toma de decisiones clínicas precisas.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de inyecciones dominó el mercado en 2025, principalmente debido a la necesidad de una administración rápida de medicamentos en urgencias y cuidados intensivos. Las inyecciones se utilizan ampliamente para anticonvulsivos, diuréticos, corticosteroides y terapias de apoyo de emergencia. El segmento se beneficia de su rápida acción y su idoneidad para la administración hospitalaria bajo supervisión médica. El aumento de las tasas de hospitalización por traumatismos craneoencefálicos contribuye significativamente a su dominio del segmento. La disponibilidad de múltiples formulaciones inyectables refuerza aún más su posición en el mercado.

Se prevé que el segmento de comprimidos registre el mayor crecimiento entre 2026 y 2033, impulsado por su creciente uso en el tratamiento crónico, la rehabilitación y el control de síntomas a largo plazo. Los comprimidos se utilizan ampliamente en entornos ambulatorios para anticonvulsivos y terapias de apoyo. Su rentabilidad, facilidad de administración y alta adherencia al tratamiento por parte del paciente impulsan el crecimiento. La mayor concienciación y el diagnóstico precoz de los casos crónicos de HSD resultan en un uso prolongado de la medicación. La creciente disponibilidad de formulaciones orales genéricas estimula aún más su adopción.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras. El segmento intravenoso dominó el mercado en 2025, debido a su papel esencial en el tratamiento agudo y de emergencia, donde la acción rápida de los fármacos es crucial. La administración intravenosa es el estándar para diuréticos, anticonvulsivos y corticosteroides en entornos hospitalarios. Su precisión y biodisponibilidad inmediata la hacen indispensable para el manejo de la presión intracraneal elevada. El aumento de las tasas de hospitalización y el auge de las unidades de cuidados neurocríticos refuerzan aún más la fortaleza del segmento. Las mejoras tecnológicas en los sistemas de infusión intravenosa mejoran la seguridad y la precisión.

Se proyecta que el segmento oral experimentará el mayor crecimiento entre 2026 y 2033, impulsado por el aumento del tratamiento de casos crónicos y estables fuera del ámbito hospitalario. Los medicamentos orales ofrecen comodidad, asequibilidad y una sólida adherencia entre los pacientes de edad avanzada. La creciente adopción en programas de rehabilitación posquirúrgica y terapia a largo plazo contribuye a una sólida expansión del mercado. El desarrollo de formulaciones orales mejoradas con menos efectos secundarios impulsa la aceptación del paciente. La expansión de los seguimientos por telemedicina también impulsa el uso de la terapia oral.

- Por síntomas

Según los síntomas, el mercado se segmenta en convulsiones, cambios de comportamiento, cefalea, náuseas, confusión, mareos, vómitos, letargo, apatía, debilidad y otros. El segmento de cefalea dominó el mercado en 2025, ya que es el síntoma de presentación más común del hematoma subdural, tanto agudo como crónico. La alta concienciación de los pacientes sobre la persistencia o el empeoramiento de las cefaleas contribuye a un diagnóstico precoz. Los profesionales sanitarios suelen basarse en los síntomas de la cefalea para iniciar la toma de imágenes y la evaluación adicional. La creciente incidencia de cefaleas crónicas relacionadas con la edad también aumenta las pruebas diagnósticas. La mayor adopción del manejo del dolor y la consulta neurológica temprana respaldan el liderazgo del segmento.

Se prevé que el segmento de confusión experimente el mayor crecimiento entre 2026 y 2033, principalmente debido a su mayor prevalencia en poblaciones de edad avanzada con SDH crónico. El deterioro cognitivo y los cambios de comportamiento se reconocen cada vez más como indicadores tempranos, lo que impulsa la evaluación oportuna. A medida que crece la población geriátrica, el número de pacientes que presentan síntomas relacionados con la confusión aumenta significativamente. La creciente conciencia clínica de los cambios neurológicos sutiles mejora las tasas de diagnóstico. La integración del cribado cognitivo en la atención primaria también mejora la detección temprana.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado en 2025, impulsado por la necesidad de procedimientos neuroquirúrgicos especializados y la disponibilidad de atención de urgencias 24/7. Los hospitales siguen siendo el punto central para el diagnóstico, la imagenología, la intervención quirúrgica y la monitorización postoperatoria. La presencia de neurocirujanos cualificados y unidades de cuidados intensivos avanzadas facilita el tratamiento de casos complejos. El aumento de ingresos por traumatismos y caídas refuerza aún más la dependencia hospitalaria. La inversión en neuroimagen avanzada y tecnologías quirúrgicas mínimamente invasivas refuerza el dominio del segmento.

Se prevé que el segmento de clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las consultas externas para seguimiento, rehabilitación y monitoreo a largo plazo. Las clínicas desempeñan un papel crucial en el manejo de casos crónicos estables y la prescripción de medicamentos orales. La mayor disponibilidad de neurólogos y especialistas en rehabilitación en los centros ambulatorios impulsa su utilización. La atención rentable y los tiempos de espera más cortos convierten a las clínicas en una opción atractiva para la atención no urgente. La expansión de centros especializados en neurología en mercados emergentes mejora las perspectivas de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado en 2025 debido a la alta dependencia de medicamentos con receta para casos agudos y hospitalizados. Las farmacias hospitalarias mantienen medicamentos esenciales de emergencia, como anticonvulsivos y corticosteroides. Su estrecha integración con la atención hospitalaria garantiza la disponibilidad oportuna de medicamentos y un estricto monitoreo. El aumento de casos quirúrgicos que requieren medicamentos postoperatorios impulsa aún más la demanda. Los avances en la automatización de las farmacias hospitalarias mejoran la eficiencia operativa.

Se proyecta que el segmento de farmacias en línea se expandirá a su ritmo más rápido entre 2026 y 2033, impulsado por la creciente adopción digital y la mayor preferencia de los pacientes por un acceso cómodo a los medicamentos. El aumento de casos crónicos de SDH que requieren recetas a largo plazo fortalece las compras de medicamentos en línea. El auge de las plataformas de farmacias electrónicas que ofrecen entrega a domicilio y precios competitivos acelera la expansión del mercado. La mejora de los marcos regulatorios en muchas regiones está impulsando la confianza de los pacientes y la fiabilidad de las plataformas. Los pacientes mayores y sus cuidadores prefieren cada vez más la entrega a domicilio para medicamentos a largo plazo.

Análisis regional del mercado de tratamiento de hematomas subdurales

- América del Norte dominó el mercado de tratamiento de hematomas subdurales con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de diagnóstico avanzada como tomografía computarizada y resonancia magnética, alta accesibilidad a la atención neuroquirúrgica y una fuerte presencia de hospitales especializados, mientras que Estados Unidos fue testigo de un crecimiento notable en los procedimientos de tratamiento en hospitales y clínicas.

- Los pacientes y los proveedores de atención médica de la región valoran mucho el diagnóstico rápido, las opciones quirúrgicas mínimamente invasivas y la disponibilidad de unidades de cuidados neurocríticos especializados que mejoran los resultados clínicos.

- Esta fuerte adopción se ve respaldada además por un alto gasto en atención médica, una red hospitalaria madura y una amplia conciencia de la detección temprana de síntomas neurológicos, lo que establece a América del Norte como un mercado líder para el tratamiento del hematoma subdural tanto agudo como crónico.

Perspectiva del mercado estadounidense de tratamiento de hematomas subdurales

El mercado estadounidense de tratamiento de hematomas subdurales captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta incidencia de traumatismos craneoencefálicos y la amplia disponibilidad de centros neuroquirúrgicos avanzados. Los profesionales sanitarios priorizan cada vez más el diagnóstico rápido, los abordajes quirúrgicos mínimamente invasivos y la monitorización neurológica continua para mejorar los resultados de los pacientes. La creciente preferencia por la intervención temprana, respaldada por una sólida infraestructura de atención de urgencias, impulsa aún más la adopción del tratamiento. Además, el aumento del uso de la tomografía computarizada (TC) y la resonancia magnética (RM), junto con el acceso a unidades especializadas de cuidados neurocríticos, contribuye significativamente a la expansión del mercado estadounidense.

Perspectivas del mercado europeo de tratamiento de hematomas subdurales

Se proyecta que el mercado europeo de tratamiento del hematoma subdural se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas guías clínicas y la creciente necesidad de mejorar la atención neurológica en los hospitales. La creciente incidencia del hematoma subdural crónico relacionado con la edad, sumada a la demanda de diagnóstico de alta precisión, está impulsando la adopción de protocolos de tratamiento modernos. Los sistemas sanitarios europeos también se centran en mejorar la capacidad neuroquirúrgica y la rehabilitación postoperatoria. La región está experimentando un creciente uso de herramientas de imagen, terapias quirúrgicas y atención multidisciplinaria, con tratamientos de hematomas subdurales (HSD) implementados tanto en urgencias como en centros de atención a largo plazo.

Análisis del mercado del tratamiento de hematomas subdurales en el Reino Unido

Se prevé que el mercado británico de tratamiento de hematomas subdurales crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos neurológicos y la creciente necesidad de intervención oportuna en pacientes con traumatismos y personas mayores. Además, la creciente atención a la detección temprana de síntomas como confusión, cefalea y cambios de comportamiento está animando tanto a hospitales como a clínicas a adoptar mejores marcos de diagnóstico. Se espera que la sólida infraestructura de atención médica pública del Reino Unido, combinada con el acceso a soluciones neuroquirúrgicas avanzadas, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento de hematomas subdurales

Se espera que el mercado alemán de tratamiento del hematoma subdural se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un entorno de investigación clínica bien desarrollado y un creciente énfasis en opciones de tratamiento neurológico innovadoras y centradas en el paciente. La avanzada infraestructura sanitaria alemana, junto con la alta adopción de la TC y la RM para el diagnóstico precoz, promueve el uso significativo de terapias quirúrgicas y no quirúrgicas modernas. La integración de tecnologías neuroquirúrgicas avanzadas, junto con un fuerte enfoque en la seguridad, la precisión clínica y la atención basada en la evidencia, se alinea con las crecientes expectativas de los pacientes e impulsa el desarrollo del mercado.

Análisis del mercado de tratamiento de hematomas subdurales en Asia-Pacífico

Se prevé que el mercado de tratamiento de hematomas subdurales en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de casos de trauma, la rápida urbanización y el aumento de la inversión en atención médica en países como China, Japón e India. El creciente acceso a la neuroimagen en la región, sumado a la mejora de la infraestructura hospitalaria, está impulsando la adopción de modalidades de tratamiento para hematomas subdurales. Además, las iniciativas gubernamentales para mejorar la atención de emergencias y las capacidades neuroquirúrgicas están acelerando su adopción en el mercado. A medida que Asia-Pacífico fortalece su ecosistema de fabricación de productos sanitarios, el acceso a herramientas de tratamiento y equipos de diagnóstico se está expandiendo entre diversas poblaciones de pacientes.

Análisis del mercado japonés de tratamiento de hematomas subdurales

El mercado japonés del tratamiento del hematoma subdural está cobrando impulso debido al rápido envejecimiento de la población, la gran importancia de la precisión clínica y la fuerte demanda de atención neurológica avanzada. El sistema sanitario japonés otorga gran importancia al diagnóstico precoz, utilizando ampliamente la tomografía computarizada y la resonancia magnética para la detección de hemorragias subdurales. La integración de herramientas quirúrgicas mínimamente invasivas, junto con la expansión de servicios de rehabilitación como la fisioterapia y la logopedia, está impulsando el crecimiento. Además, el ecosistema médico tecnológicamente avanzado de Japón es capaz de impulsar la demanda de soluciones de tratamiento eficientes y seguras en todos los entornos clínicos.

Análisis del mercado del tratamiento del hematoma subdural en India

El mercado indio de tratamiento de hematomas subdurales representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido a la rápida urbanización, el aumento de las lesiones por accidentes de tráfico y el mayor acceso a servicios de diagnóstico y neurocirugía. India se posiciona como uno de los mercados de atención médica de más rápido desarrollo, con una creciente adopción de tratamientos en hospitales, centros de traumatología y clínicas especializadas. El impulso para fortalecer los sistemas médicos de emergencia y la creciente disponibilidad de opciones de tratamiento rentables son factores clave para el crecimiento del mercado. Además, la creciente concienciación sobre los síntomas neurológicos y la ampliación de la cobertura de los seguros médicos están impulsando la demanda de tratamiento en todo el país.

Cuota de mercado del tratamiento del hematoma subdural

La industria del tratamiento del hematoma subdural está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Corporación Terumo (Japón)

- Smith & Nephew (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Olympus Corporation (Japón)

- Richard Wolf GmbH (Alemania)

- GE Healthcare (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Brainlab AG (Alemania)

- Abbott (EE. UU.)

- MicroVention, Inc. (EE. UU.)

- Corporación NICO (EE. UU.)

- Grupo KLS Martin (Alemania)

- Elekta AB (Suecia)

- Synaptive Medical Inc. (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de hematomas subdurales?

- En julio de 2025, se publicaron datos de seguimiento en condiciones reales sobre el sistema Borvo EVAC: en cinco centros médicos que trataron a 25 pacientes con HSD crónico (con embolización de MMA y drenaje EVAC), el sistema demostró una tasa de éxito del 100 % en esta cohorte inicial. Los médicos participantes afirmaron que esta combinación podría transformar el tratamiento del HSD, especialmente en casos crónicos que requieren embolización y drenaje, y Borvo anunció planes para ampliar su distribución comercial.

- En febrero de 2025, Arsenal Medical anunció la finalización del reclutamiento de la cohorte inicial (10 pacientes) en su estudio EMBO-02, que evalúa NeoCast, un agente embólico líquido de última generación, no adhesivo y sin disolventes, para la embolización de MMA en HSD crónico. La compañía afirmó que NeoCast está diseñado para una penetración distal profunda, con el objetivo de mejorar la eficacia y la seguridad de la embolización.

- En noviembre de 2024, Balt, Inc. publicó los resultados del ensayo STEM en el New England Journal of Medicine, que demuestran que la embolización de la arteria meníngea media (AMM) redujo significativamente el fracaso del tratamiento en pacientes con hematoma subdural crónico sintomático, en comparación con la terapia estándar sola, sin aumentar el riesgo de accidente cerebrovascular incapacitante o muerte. Este es el primer ensayo IDE prospectivo aleatorizado que valida la embolización de la AMM para el tratamiento del HSDc.

- En noviembre de 2024, un estudio multicéntrico, EMBOLISE Study, realizado por Weill Cornell Medicine y la Universidad de Buffalo, demostró que la combinación de cirugía con embolización de MMA redujo la recurrencia/progresión del hematoma que requirió reintervención a aproximadamente un 4 %, en comparación con aproximadamente un 11 % con la cirugía sola. Los autores instaron a que la embolización de MMA se convirtiera en parte de la atención estándar para el HSD crónico, especialmente considerando los riesgos del envejecimiento de la población.

- En octubre de 2024, Borvo Medical anunció la autorización 510(k) de la FDA estadounidense para su sistema Borvo EVAC, un dispositivo avanzado mínimamente invasivo para el drenaje de hematomas subdurales. El sistema EVAC está diseñado como un reemplazo moderno para las herramientas de drenaje más antiguas, con materiales mejorados y un diseño ergonómico que optimiza la seguridad y la compatibilidad con imágenes. Borvo lo describió como una respuesta a las crecientes necesidades de drenaje de hematomas subdurales (HSD) impulsadas por las lesiones en la cabeza y el envejecimiento de la población, y prevé su disponibilidad comercial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.