Global Surface Vision And Inspection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.80 Billion

USD

14.70 Billion

2024

2032

USD

6.80 Billion

USD

14.70 Billion

2024

2032

| 2025 –2032 | |

| USD 6.80 Billion | |

| USD 14.70 Billion | |

| % | |

|

El mercado de visión e inspección de superficies se segmenta por componente, tipo, sistema, aplicación y usuario final. Por componente, incluye cámaras, iluminación, procesadores, software y otros. Por tipo, se clasifica en sistemas de visión 1D, 2D y 3D. Según el sistema, se divide en configuraciones basadas en computadora y basadas en cámara. Las aplicaciones abarcan inspección de calidad, medición, identificación y posicionamiento. Por usuario final, el mercado incluye sectores como el automotriz, la electrónica y los semiconductores, la alimentación y el embalaje, la farmacéutica, la metalúrgica y otras industrias centradas en la precisión y el control de calidad.

Tamaño del mercado global de visión e inspección de superficies

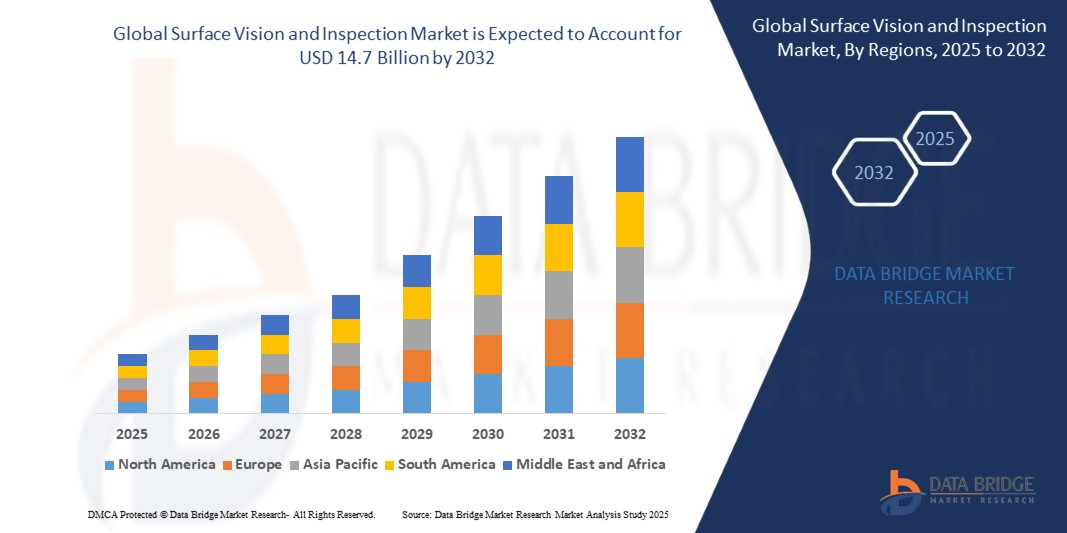

- El tamaño del mercado mundial de visión e inspección de superficies se valoró en 6.800 millones de dólares en 2024 y se prevé que alcance los 14.700 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 11,64% durante el período de previsión.

- Este sólido crecimiento del mercado se debe a la creciente adopción de sistemas automatizados de control de calidad, la automatización industrial cada vez mayor en diversos sectores y la demanda creciente de precisión en la detección de defectos y la uniformidad del producto. La continua evolución de la visión artificial basada en IA y las tecnologías avanzadas de inspección 3D está impulsando a los fabricantes a implementar soluciones de inspección más inteligentes y en tiempo real en las líneas de producción, mejorando así la eficiencia operativa y el cumplimiento normativo.

Análisis del mercado global de visión e inspección de superficies

- Los sistemas de visión e inspección de superficies desempeñan un papel cada vez más crucial en la fabricación moderna, transformando la gestión del control de calidad en las plantas de producción. Estos sistemas utilizan cámaras de alta resolución, procesamiento de imágenes en tiempo real y software inteligente para detectar defectos superficiales, errores dimensionales o irregularidades, sin necesidad de comprobaciones manuales. Industrias como la automotriz, la electrónica y la de semiconductores lideran este campo, especialmente con la creciente adopción de tecnologías de visión 3D que ofrecen la precisión requerida a nivel microscópico.

- La integración de la inteligencia artificial y el aprendizaje profundo también está haciendo que estos sistemas sean más inteligentes con el tiempo, permitiéndoles aprender de los datos, reducir las falsas alarmas y mejorar la precisión de las inspecciones.

- En regiones como Asia-Pacífico y Europa, donde la producción manufacturera es alta y los estándares de calidad están aumentando, estas tecnologías también se utilizan para el mantenimiento predictivo, la optimización de procesos y la robótica guiada, lo que pone de relieve un cambio más amplio hacia la automatización y la eficiencia en las fábricas de todo el mundo.

Segmentación del mercado global de visión e inspección de superficies

|

Atributos |

Perspectivas del mercado global de visión e inspección de superficies |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

La integración de la inteligencia artificial y los algoritmos de aprendizaje automático en los sistemas de inspección está creando soluciones potentes y autooptimizables que evolucionan con cada ciclo de producción, mejorando la precisión y la inteligencia operativa.

El impulso hacia la fabricación inteligente está acelerando la demanda de sistemas de visión integrados que puedan interactuar con robots industriales y sistemas MES (Sistemas de Ejecución de Fabricación), permitiendo el control de procesos en tiempo real.

La innovación en sistemas de visión miniaturizados y de bajo costo está abriendo el acceso a las pequeñas y medianas empresas (pymes), especialmente en las economías en desarrollo. Las cámaras plug-and-play y las herramientas de análisis en la nube están reduciendo las barreras de entrada.

Más allá de la automoción y la electrónica, los sistemas de visión están encontrando nuevas aplicaciones en la agricultura (por ejemplo, la clasificación de frutas), la logística (por ejemplo, la integridad de los envases) y la industria farmacéutica (por ejemplo, la verificación de envases blíster), creando nuevas vías de crecimiento.

La detección de defectos en tiempo real reduce el desperdicio de material y el consumo de energía, alineándose con los esfuerzos globales de sostenibilidad y fomentando su adopción en industrias con conciencia ambiental. |

|

Conjuntos de datos de valor añadido |

|

Tendencias del mercado global de visión e inspección de superficies

“ El auge de los sistemas de visión impulsados por IA transforma la inspección industrial ”

- Uno de los cambios más significativos en el mercado actual de la visión e inspección de superficies es el rápido auge de los sistemas de visión impulsados por IA. Las herramientas de inspección tradicionales dependían en gran medida de reglas fijas y algoritmos predefinidos, que a menudo presentaban dificultades en entornos de productos complejos o variables. Sin embargo, con la llegada de la inteligencia artificial y el aprendizaje profundo, los sistemas de visión se están volviendo mucho más adaptables e inteligentes. Estas herramientas de última generación son capaces de aprender de miles de imágenes, reconocer patrones sutiles y mejorar su precisión con el tiempo sin necesidad de reprogramación manual.

- En sectores como la electrónica, la automoción y la farmacéutica, donde incluso el más mínimo defecto puede tener graves consecuencias, los sistemas basados en IA están revolucionando el sector. Pueden detectar defectos difíciles de definir o de apariencia inconsistente, que los sistemas antiguos podrían pasar por alto o clasificar erróneamente. Lo que distingue a estos sistemas es su capacidad para tomar decisiones en tiempo real, con mayor precisión y menos falsos positivos, lo que se traduce directamente en una reducción de residuos, una mejor calidad del producto y ciclos de producción más rápidos.

- Además, la visión impulsada por IA no solo mejora la inspección, sino que también permite crear entornos de fabricación más inteligentes. Estos sistemas ahora pueden interactuar con la robótica, ajustar parámetros en tiempo real y proporcionar información valiosa a la línea de producción. A medida que las fábricas adoptan la Industria 4.0, se espera que el papel de la IA en la tecnología de visión se expanda aún más, configurando un futuro donde las máquinas aprenden, se adaptan y optimizan continuamente sin intervención humana.

- Una de las mayores ventajas de los sistemas de visión impulsados por IA es su consistencia. A diferencia de los inspectores humanos, que pueden cansarse o distraerse, estos sistemas mantienen el mismo alto nivel de atención las 24 horas del día, los 7 días de la semana. Esta consistencia ayuda a las empresas a reducir drásticamente los errores causados por la fatiga o el juicio subjetivo. Además, los sistemas de visión con IA pueden gestionar grandes volúmenes de inspecciones sin ralentizarse, lo cual es crucial para las industrias con líneas de producción de alta velocidad.

- Otro aspecto fascinante es cómo la tecnología de visión artificial permite el mantenimiento predictivo y la resolución proactiva de problemas. Al monitorear continuamente productos y equipos, estos sistemas pueden detectar cambios sutiles o señales tempranas de desgaste. Esta alerta temprana permite a los fabricantes abordar los problemas antes de que causen costosos tiempos de inactividad o retiradas de productos. Es como tener un guardián digital vigilante que supervisa cada paso del proceso, asegurando que todo funcione correctamente.

Dinámica del mercado global de visión e inspección de superficies

Conductor

“ Creciente demanda de control de calidad automatizado y fabricación inteligente ”

- El creciente énfasis en la calidad, la consistencia y la trazabilidad de los productos está impulsando la demanda de sistemas avanzados de visión e inspección de superficies. Los fabricantes se ven presionados para reducir los defectos, eliminar el error humano y cumplir con los estándares de calidad globales, especialmente en sectores críticos como la automoción, la electrónica y la farmacéutica.

- Los sistemas de visión inteligentes, impulsados por IA e IoT, ofrecen información en tiempo real, permiten el mantenimiento predictivo y garantizan una fabricación sin defectos. A medida que el IoT industrial cobra impulso, las tecnologías de inspección de superficies se consolidan como el sistema nervioso central de las plantas de producción inteligentes.

- El aumento de los costes laborales y la escasez mundial de mano de obra están obligando a las industrias a invertir en herramientas de inspección automatizadas, garantizando un procesamiento de alta velocidad con una precisión inigualable. En consecuencia, la visión artificial no es solo una opción, sino una necesidad competitiva.

- Otro factor importante que impulsa la adopción de la inspección automatizada de superficies es el desafío del aumento de los costos laborales y la escasez mundial de mano de obra calificada. Cada vez es más difícil y costoso depender de la inspección manual para cada producto, especialmente a medida que aumentan las velocidades de producción y se vuelven más estrictas las expectativas de calidad. Los sistemas automatizados de visión artificial ofrecen una solución que combina velocidad y precisión, permitiendo inspeccionar miles de piezas rápidamente sin fatiga ni inconsistencias. Para los fabricantes, invertir en estos sistemas no se trata solo de actualizar la tecnología, sino de mantenerse competitivos en un mercado donde la calidad impecable y los tiempos de entrega rápidos son fundamentales. De esta manera, la visión artificial ha pasado de ser un lujo a una necesidad para las empresas que desean prosperar en el exigente entorno industrial actual.

Restricción/Desafío

“ Alta inversión inicial y complejidad de integración ”

- Una de las principales limitaciones que frenan el crecimiento del mercado global de visión e inspección de superficies es el elevado coste inicial asociado a la implementación de sistemas de visión avanzados. Estas soluciones suelen requerir componentes de hardware sofisticados, como cámaras de alta resolución, sensores, procesadores de imagen y sistemas de iluminación personalizados, además de complejos marcos de software que incorporan algoritmos de inteligencia artificial (IA) y aprendizaje automático (AA). La inversión inicial necesaria para integrar estos sistemas en las líneas de producción existentes puede ser considerable, sobre todo para las pequeñas y medianas empresas (pymes) con presupuestos ajustados.

- Además, la integración de tecnologías de inspección de superficies en entornos de fabricación tradicionales es técnicamente compleja y requiere mucho tiempo. Lograr una interoperabilidad perfecta con la maquinaria existente, garantizar la compatibilidad de datos con los sistemas de software empresariales y mantener velocidades de procesamiento en tiempo real en diferentes escenarios de producción exige personal altamente cualificado y una calibración experta. Estas complejidades pueden retrasar los plazos de implementación y aumentar los costes totales, lo que supone un obstáculo para las empresas que carecen de la capacidad técnica o los recursos necesarios para adaptarse con rapidez.

- Otro desafío reside en la personalización y escalabilidad de estos sistemas. Dado que los requisitos de inspección varían considerablemente entre los distintos sectores —desde la microelectrónica y la automoción hasta la farmacéutica y el embalaje—, los proveedores suelen tener que desarrollar soluciones a medida, lo que incrementa aún más los costes y prolonga los ciclos de implementación. Además, la falta de protocolos estandarizados entre las diferentes plataformas y proveedores dificulta las actualizaciones del sistema y la coordinación entre múltiples líneas, lo que supone una barrera a largo plazo para su adopción generalizada. En consecuencia, muchos fabricantes se muestran reticentes a invertir fuertemente en sistemas de visión e inspección de superficies sin garantías claras de retorno de la inversión a corto plazo.

Alcance del mercado global de visión e inspección de superficies

El mercado global de visión e inspección de superficies se segmenta según el componente, el tipo de sistema, la aplicación y la industria del usuario final.

El mercado global de visión e inspección de superficies se segmenta según el componente, el tipo de sistema , la aplicación y la industria del usuario final.

- Por componente

El mercado abarca hardware, software y servicios. El hardware domina el segmento, ya que las cámaras, los sensores, los sistemas de iluminación y los procesadores de alto rendimiento son esenciales para la captura precisa de imágenes y la detección de defectos. Sin embargo, el segmento de software está ganando terreno rápidamente debido al creciente uso de la inteligencia artificial (IA) y los algoritmos de aprendizaje automático, que mejoran el reconocimiento de patrones y el análisis predictivo. Los servicios —como la instalación, la capacitación y el mantenimiento— también desempeñan un papel fundamental, especialmente para las empresas que buscan soluciones integrales.

- Por tipo de sistema

El mercado se divide en sistemas de visión 1D, 2D y 3D. Los sistemas 2D lideran actualmente el mercado gracias a su asequibilidad y a su idoneidad para la mayoría de las aplicaciones de inspección de superficies. Sin embargo, los sistemas 3D están experimentando un crecimiento más rápido, sobre todo en industrias donde la profundidad, los contornos y la integridad estructural son cruciales, como en la fabricación de automóviles o la industria aeroespacial.

- Mediante solicitud

El mercado abarca inspección, medición, identificación y otras aplicaciones. La inspección sigue siendo la aplicación principal, impulsada por la necesidad de detección de defectos en tiempo real y control de calidad. Las aplicaciones de medición también se están expandiendo, especialmente en la fabricación de precisión, donde la exactitud dimensional es esencial. Las soluciones de identificación, como la lectura de códigos de barras y el reconocimiento de piezas, se utilizan cada vez más para mejorar la trazabilidad a lo largo de los ciclos de producción.

- Por sector de usuario final

El mercado se segmenta en automoción, electrónica y semiconductores, farmacéutica, alimentación y bebidas, embalaje y otros. La industria electrónica y de semiconductores es una de las principales usuarias debido a sus estrictos requisitos de calidad y tolerancias a defectos microscópicos. Por su parte, el sector automotriz utiliza sistemas de visión para la inspección del acabado superficial, el control de la calidad de la pintura y la alineación de componentes. Las industrias farmacéutica y alimentaria están adoptando estos sistemas para garantizar la integridad del embalaje, la precisión del etiquetado y una producción libre de contaminación.

Análisis regional del mercado global de visión e inspección de superficies

Perspectivas del mercado global de visión e inspección de superficies en Norteamérica .

El mercado norteamericano de visión e inspección de superficies experimenta un crecimiento sostenido gracias a la fuerte adopción de la automatización en la manufactura y la presencia de proveedores tecnológicos líderes. Estados Unidos sigue dominando la demanda regional, impulsado por los avances en herramientas de inspección con inteligencia artificial y su mayor implementación en los sectores automotriz, electrónico y farmacéutico. Las empresas invierten en la mejora de sus procesos de control de calidad, especialmente en la manufactura de alta precisión, mientras que el cumplimiento normativo impulsa aún más la demanda en sectores como el alimentario y el farmacéutico.

Perspectivas del mercado europeo global de visión e inspección de superficies

Europa sigue siendo un actor clave en el mercado global de visión e inspección de superficies, con países como Alemania, el Reino Unido y Francia a la vanguardia de la innovación tecnológica. La región se beneficia de una sólida base de fabricación automotriz e industrial, donde la precisión y el control de calidad son fundamentales. Las normativas de la UE sobre seguridad y trazabilidad de productos impulsan a las empresas a integrar sistemas de inspección avanzados. Además, las iniciativas de la Industria 4.0 y la creciente demanda de fábricas inteligentes aceleran la adopción de soluciones de visión de superficies en todos los sectores.

Perspectivas del mercado global de visión e inspección de superficies en Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente el crecimiento más rápido en el mercado de visión e inspección de superficies, impulsado por la rápida industrialización, la fabricación a gran escala y la fuerte demanda de electrónica de consumo. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en automatización y sistemas de producción inteligentes. Los sectores electrónico y automotriz lideran esta transformación, utilizando tecnologías de visión para mejorar la calidad, reducir los residuos y cumplir con los estándares de exportación globales. El aumento de los costos laborales también está incentivando a las empresas a pasar de la inspección manual a soluciones automatizadas.

Perspectivas del mercado global de visión e inspección de superficies en Oriente Medio y África

El mercado de visión e inspección de superficies en Oriente Medio y África aún está en desarrollo, pero muestra un prometedor potencial de crecimiento. Se centra principalmente en la automatización industrial y la mejora del control de calidad en los sectores de envasado, procesamiento de alimentos y productos farmacéuticos. A medida que las industrias en países como los Emiratos Árabes Unidos y Arabia Saudí modernizan sus ecosistemas de fabricación, crece el interés por los sistemas de visión inteligente. Se espera que el cambio gradual hacia el cumplimiento normativo y la inversión en industrias no petroleras generen nuevas oportunidades en la región.

Perspectivas del mercado global de visión e inspección de superficies en Sudamérica

En Sudamérica se observa una creciente adopción de sistemas de visión de superficie, especialmente en Brasil y Argentina, donde la actividad industrial está en auge. Las industrias automotriz y de procesamiento de alimentos son los principales impulsores, ya que buscan mayor eficiencia y precisión en la producción. Si bien persisten desafíos como los altos costos de los equipos y el desconocimiento generalizado, el mayor enfoque en el control de calidad y la preparación para la exportación está fomentando una adopción gradual. A medida que la automatización cobra impulso, es probable que la demanda de tecnologías de inspección se fortalezca en toda la región.

Cuota de mercado global de visión e inspección de superficies

El mercado global de visión e inspección de superficies está moderadamente fragmentado, con varios actores clave que compiten en innovación tecnológica, personalización de soluciones y alcance global. Las empresas líderes invierten fuertemente en I+D para desarrollar sistemas de inspección más inteligentes, rápidos y precisos, capaces de analizar una gama más amplia de superficies y materiales en diversos sectores. Empresas como Cognex Corporation, Keyence Corporation, Teledyne Technologies, Basler AG y Omron Corporation ostentan una cuota de mercado significativa gracias a sus sólidas carteras de productos y su presencia consolidada tanto en economías desarrolladas como emergentes.

En los últimos años, la competencia se ha intensificado con la entrada de nuevos actores que ofrecen soluciones de visión basadas en IA a precios más accesibles. Estos nuevos participantes se dirigen especialmente a los pequeños y medianos fabricantes que buscan modernizar sus procesos de inspección sin la carga de los altos costos de capital. Mientras tanto, las empresas consolidadas están ampliando su cuota de mercado mediante adquisiciones estratégicas, alianzas globales e integrando capacidades de IA y aprendizaje profundo en sus plataformas existentes para satisfacer las necesidades cambiantes del sector.

La distribución de la cuota de mercado regional también varía significativamente. Asia-Pacífico lidera en términos de adopción, gracias al rápido crecimiento de los centros de fabricación en países como China, Japón, Corea del Sur e India. Norteamérica y Europa le siguen de cerca, impulsadas por estrictas normas regulatorias, altos niveles de automatización e instalaciones de producción avanzadas en sectores como el automotriz, la electrónica y el farmacéutico. A medida que los fabricantes globales continúan priorizando la calidad y la optimización de procesos, se espera que el mercado de visión e inspección de superficies experimente una sana competencia y un crecimiento sostenido de su cuota de mercado global.

Las siguientes empresas son reconocidas como actores principales en el mercado global de visión e inspección de superficies:

- KEYENCE Corporation (Japón)

- Corporación Cognex (EE. UU.)

- Corporación OMRON (Japón)

- ISRA VISION (Alemania)

- Corporación Panasonic (Japón)

Últimos avances en el mercado global de visión e inspección de superficies

- En mayo de 2025, Cognex Corporation anunció el lanzamiento de su sistema de visión In-Sight 9902L de última generación, equipado con tecnología de escaneo lineal de ultra alta resolución y clasificación de defectos avanzada mediante inteligencia artificial. El sistema está diseñado para ofrecer un rendimiento superior en entornos de inspección complejos, como placas de circuitos impresos y superficies metálicas.

- En abril de 2025, Keyence Corporation amplió su catálogo de inspección de superficies con la presentación de la serie LJ-X8000, un sensor de desplazamiento láser 3D de alta velocidad que permite el análisis de superficies a nivel micrométrico en tiempo real. Esta solución está dirigida a industrias de alta precisión como la automotriz, la electrónica y los dispositivos médicos.

- En marzo de 2025, Teledyne DALSA presentó la nueva cámara lineal CMOS de alta velocidad Linea2, diseñada para la inspección de superficies en materiales en banda, textiles y obleas de semiconductores. Esta cámara ofrece mayor sensibilidad y admite configuraciones multilínea, lo que ayuda a los fabricantes a reducir la tasa de falsos defectos y mejorar la precisión de la inspección.

- En febrero de 2025, Basler AG presentó su AI Vision Suite 3.0, que combina la inspección de superficies basada en aprendizaje profundo con capacidades de computación en el borde. La suite permite una integración inteligente en las líneas de producción existentes y facilita la toma de decisiones en tiempo real para aplicaciones de control de calidad dinámicas.

- En enero de 2025, ISRA VISION, filial de Atlas Copco, lanzó una solución automatizada de inspección de superficies para componentes de baterías de vehículos eléctricos. El nuevo sistema busca optimizar la producción de celdas de batería mediante la detección de microdefectos en los recubrimientos de los electrodos y las películas separadoras, mejorando así la seguridad y la eficiencia general de la batería.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN EL PRECIO

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO Y TENDENCIAS DEL SECTOR

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 DEFECTOS DETECTADOS MEDIANTE INSPECCIÓN Y VISIÓN SUPERFICIAL

5.1.1 ACABADO

5.1.2 UNIONES

5.1.3 GRIETAS

5.1.4 DESGASTE

5.1.5 AGUJEROS

5.1.6 ARAÑAZOS

5.1.7 OTROS

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO/ANÁLISIS DE PRECIOS

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7. MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR TIPO

7.1 GENERALIDADES

7.2 SISTEMA INFORMÁTICO

7.3 SISTEMA DE CÁMARAS

8. MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR TIPO DE SUPERFICIE

8.1 GENERALIDADES

8.2 2D

8.3 3D

8.4 OTROS

9 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR FUNCIONALIDAD

9.1 GENERALIDADES

9.2 INSPECCIÓN WEB

9.2.1 RED ESTRECHA

9.2.2 RED AMPLIA

9.3 DEFECTOS SUPERFICIALES

9.4 INSPECCIÓN DE SUPERFICIE

9.4.1 SUPERFICIE PINTADA

9.4.2 SUPERFICIE RECUBIERTA

9.5 OTROS

10 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR COMPONENTE

10.1 GENERALIDADES

10.2 SOFTWARE

10.2.1 INTEGRADO

10.2.2 INDEPENDIENTE

10.3 HARDWARE

10.3.1 CÁMARAS

10.3.1.1. TECNOLOGÍA DE DETECCIÓN

10.3.1.2. TECNOLOGÍA DE IMAGEN

10.3.1.3. NORMAS DE INTERFAZ

10.3.1.4. VELOCIDAD DE FOTOGRAMAS

10.3.1.5. FORMATO

10.3.2 ÓPTICA

10.3.3 EQUIPOS DE ILUMINACIÓN

10.3.4 CAPTURADOR DE FOTOGRAMAS

10.3.5 PROCESADORES

11 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR TIPO DE IMPLEMENTACIÓN

11.1 GENERALIDADES

11.2 TRADICIONAL

11.3 BASADO EN CÉLULAS ROBÓTICAS

12 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR INDUSTRIA

12.1 GENERALIDADES

12.2 ATENCIÓN MÉDICA

12.2.1 INSPECCIÓN DE VIAL

12.2.2 INSPECCIÓN DE PARCHES TRANSDÉRMICOS

12.2.3 INSPECCIÓN DEL ENVASE BLÍSTER

12.2.4 INSPECCIÓN DE LA PLUMA DE INSULINA

12.3 IMPRESIÓN

12.4 PLÁSTICO Y CAUCHO

12.5 AUTOMOTRIZ

12.5.1 VERIFICACIÓN DEL ENSAMBLAJE

12.5.2 INSPECCIÓN DE SUPERFICIES PINTADAS

12.5.3 INSPECCIÓN DE COSTURAS SOLDADAS Y SOLDADAS

12.5.4 INSPECCIÓN DE ALFOMBRAS PARA AUTOMÓVILES DE CFRP Y GFRP

12.5.5 DETECCIÓN DE DEFECTOS

12.5.6 OTROS

12.6 ALIMENTOS Y BEBIDAS

12.6.1 CALIFICACIÓN

12.6.2 VALIDACIÓN DE ETIQUETAS

12.6.3 GARANTÍA DE CALIDAD

12.6.4 INSPECCIÓN

12.6.4.1. ENVASE DE VIDRIO

12.6.4.2. BOTELLAS DE PLÁSTICO

12.6.4.3. CONTENEDORES METÁLICOS

12.6.5 OTROS

12.7 SEMICONDUCTORES

12.7.1 INSPECCIÓN BASADA EN VISIÓN IR

12.7.2 INSPECCIÓN ROBÓTICA BASADA EN VISIÓN

12.7.3 INSPECCIÓN DE PCB

12.7.4 INSPECCIÓN DE MACRODEFECTOS

12.7.5 INSPECCIÓN DE FABRICACIÓN DE SEMICONDUCTORES

12.8 ELÉCTRICA Y ELECTRÓNICA

12.9 VIDRIO Y METAL

12.9.1 INSPECCIÓN DE LA PLACA CORTADA

12.9.2 INSPECCIÓN DE VIDRIO SOLAR ESTRUCTURADO

12.9.3 INSPECCIÓN DE VIDRIO FLOTADO

12.9.4 INSPECCIÓN DE VIDRIO RECUBIERTO

12.9.5 INSPECCIÓN DE VIDRIO ESPEJIZADO

12.9.6 INSPECCIÓN DE VIDRIO LAMINADO

12.9.7 OTROS

12.1 PAPEL Y MADERA

12.11 SERVICIOS POSTALES Y LOGÍSTICOS

12.12 OTROS

13 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, POR GEOGRAFÍA

MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1.1 NORTEAMÉRICA

13.1.1.1. EE. UU.

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANIA

13.1.2.2. FRANCIA

13.1.2.3. Reino Unido

13.1.2.4. ITALIA

13.1.2.5. ESPAÑA

13.1.2.6. RUSIA

13.1.2.7. TURQUÍA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAJOS

13.1.2.10. SUIZA

13.1.2.11. RESTO DE EUROPA

13.1.3 ASIA PACÍFICO

13.1.3.1. JAPÓN

13.1.3.2. CHINA

13.1.3.3. COREA DEL SUR

13.1.3.4. INDIA

13.1.3.5. AUSTRALIA

13.1.3.6. SINGAPUR

13.1.3.7. TAILANDIA

13.1.3.8. MALASIA

13.1.3.9. INDONESIA

13.1.3.10. FILIPINAS

13.1.3.11. RESTO DE ASIA PACÍFICO

13.1.4 SUDAMÉRICA

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. EL RESTO DE SUDAMÉRICA

13.1.5 ORIENTE MEDIO Y ÁFRICA

13.1.5.1. SUDÁFRICA

13.1.5.2. EGIPTO

13.1.5.3. ARABIA SAUDITA

13.1.5.4. Emiratos Árabes Unidos

13.1.5.5. ISRAEL

13.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

13.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE VISIÓN E INSPECCIÓN DE SUPERFICIES, PERFIL DE LA EMPRESA

16.1 INSPECCIÓN BAUMER

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 ADEPT TECHNOLOGY, INC

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 INSTRUMENTOS NACIONALES

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 PERCEPTRON INC

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 CORPORACIÓN COGNEX

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 VISIÓN SHELTON

16.6.1 RESUMEN DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 ISRA VISION AG

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 VITRONIC GMBH

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 TELEDYNE DALSA INC

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 MATROX IMAGING

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 MICROSCAN SYSTEMS INC

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 CORPORACIÓN OMRON (ADQUIRIDA POR NIDEC)

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 CORPORACIÓN PANASONIC

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 CORPORACIÓN KEYENCE

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 ALLIED VISION TECHNOLOGIES GMBH

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.16 DATALOGIC SPA

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 AMETEK SUPERFICIE VISIÓN

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.18 CORPORACIÓN TOSHIBA TELI

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.19 SISTEMA DE VISIÓN RADIANTE

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.2 QVISION

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 CARTERA DE PRODUCTOS

16.21 TECNOLOGÍAS DE CAMPO OSCURO

16.21.1 RESUMEN DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 CARTERA DE PRODUCTOS

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 CONCLUSIÓN

18 INFORMES RELACIONADOS

19 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.