Global Sustainable Packaging For Food Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

Embalaje sostenible para el mercado de alimentos, por tipo de embalaje (envasado rápido, embalaje flexible, envases semi-remedios, bolsas, y otros), Tipo de material (envase y papel, plástico, vidrio, madera, bazo, productos de poliestireno

Paquete Sostenible para el Mercado Alimentario

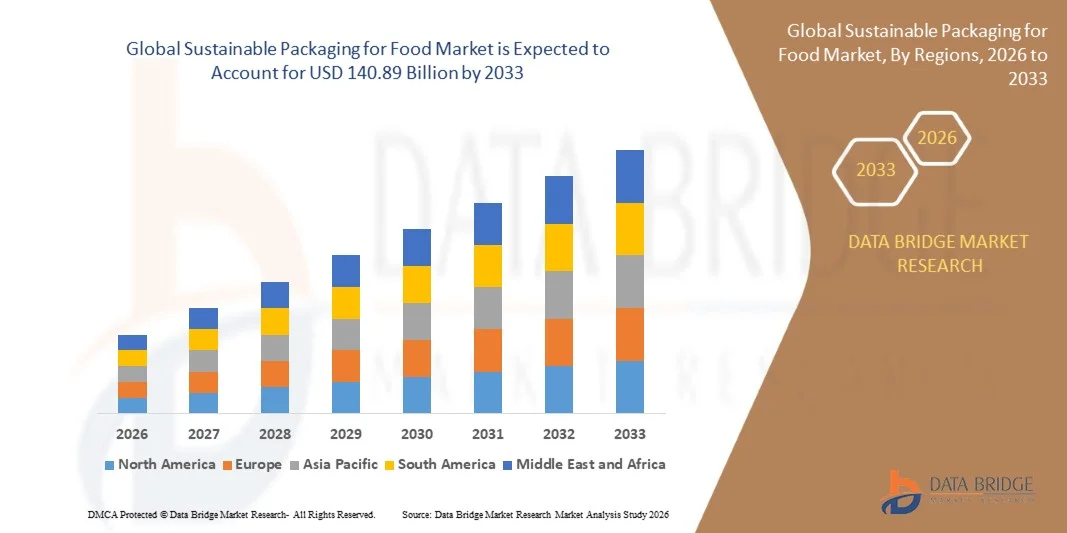

Según el análisis del Mercado del Puente de Datos, el Embalaje Sostenible para el Mercado de Alimentos fue valorado enUSD 75.00 billion in 2025y se prevé que alcanceUSD 140.89 billion by 2033, creciendo en unCAGR of 8.20% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de las restricciones reglamentarias sobre plásticos de uso único, el aumento de la preferencia de los consumidores por el embalaje de alimentos reciclable y compostable, y la ampliación de la adopción de soluciones de embalaje basadas en papel, basadas en bio, reutilizables y de contenido reciclado en todo el comercio minorista de alimentos, servicios alimentarios y comercio electrónico.

La creciente necesidad de reducir los desechos alimentarios y los desechos de embalaje es alentar a los fabricantes de alimentos, los minoristas y los restaurantes de servicio rápido a invertir en soluciones de embalaje que mejoren la protección de los productos al reducir el impacto ambiental. Los desechos alimentarios mundiales alcanzaron aproximadamente 1.05 milliardes de toneladas en 2022, mientras que la pérdida de alimentos y los desechos representan un 8–10% de las emisiones mundiales de gases de efecto invernadero, fortaleciendo la necesidad de un embalaje duradero que extienda la vida útil de la plataforma y apoye la gestión responsable del fin de vida.

Embalaje sostenible para el tamaño del mercado de alimentos

- Valor mundial del mercado (2025): 75,00 dólares

- Valor de mercado esperado (2033): 140,89 dólares

- CAGR prefabricado (2026-2033): 8,20%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte dominó el embalaje sostenible para el mercado alimentario con la mayor cuota de ingresos del 36,4% en 2025, respaldada por estrictas regulaciones de residuos de embalaje, alta conciencia del consumidor, infraestructura de reciclaje bien desarrollada, y crecientes compromisos de sostenibilidad entre fabricantes de alimentos, minoristas y restaurantes de servicio rápido.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 9,6% de 2026 a 2033. El crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos desechables, el aumento del consumo de alimentos envasados, la ampliación de las plataformas de suministro de alimentos y comercio electrónico, y las iniciativas gubernamentales centradas en la reducción de la contaminación plástica en países como China, India, Japón y Corea del Sur.

- El segmento de embalaje flexible mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025 impulsada por su estructura ligera, menor consumo de materiales, mayor capacidad de vida útil de estante y creciente adopción a través de aperitivos, alimentos congelados, productos de panadería y comidas listas para comer. Los fabricantes de alimentos prefieren cada vez más formatos flexibles, como películas reciclables, bolsas de soporte, envolturas y bolsas basadas en papel debido a la reducción de los costos de transporte y la menor generación de residuos de embalaje.

- Se proyecta que el segmento de las bolsas registre el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la creciente demanda de soluciones de embalaje resealables, controladas por partes y ligeras en aperitivos, alimentos para mascotas, salsas, alimentos para bebés y categorías de comidas en marcha. El creciente uso de bolsas monomateriales reciclables y estructuras de valijas compostables está apoyando aún más la expansión del segmento.

- El segmento de papel y cartón mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,8% en 2025 impulsado por una alta reciclabilidad, disponibilidad de materias primas renovables y adopción creciente de cajas onduladas, cajas plegables, bandejas de fibra moldeadas y envolturas de alimentos basadas en papel. Paperboard sigue representando una parte importante del consumo mundial de materiales de embalaje, destacando su fuerte posición en el comercio minorista de alimentos, servicios alimentarios y aplicaciones de embalaje de comercio electrónico.

- Se prevé que el segmento de bambú, bambú, almidón, PLA y PHA registrará el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033, impulsado por la creciente adopción de contenedores de servicios alimentarios compostables, cubiertos desechables, bandejas, cajas para llevar y embalaje de alimentos frescos. Aumentar la capacidad de producción de bioplásticos y materiales de embalaje basados en plantas está mejorando la disponibilidad de materiales para los fabricantes de envases de alimentos.

- El segmento de embalaje reciclable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,1% en 2025 impulsado por el creciente enfoque regulatorio en las prácticas de economía circular, el aumento de los objetivos de contenido reciclado y la fuerte preferencia de los consumidores por los embalajes que pueden entrar en los sistemas de recogida de desechos existentes. Los fabricantes de alimentos están cambiando cada vez más hacia cartón reciclable, botellas de plástico reciclado, bolsas monomateriales y contenedores metálicos reciclables para reducir los desechos de vertederos.

- Se proyecta que el segmento de embalaje compostable registre el crecimiento más rápido en una CAGR de 10,6% de 2026 a 2033, impulsado por la creciente adopción de bandejas compostables certificadas, tazas, bolsas y contenedores de alimentos a través de comidas para llevar, alimentos orgánicos y servicios de suministro de alimentos. Sin embargo, la disponibilidad de infraestructuras de composición comercial sigue siendo un factor importante que influye en la adopción a gran escala en las economías en desarrollo.

- El segmento de carne, aves de corral y mariscos mantuvo la mayor cuota de ingresos del mercado de aproximadamente 23,7% en 2025 impulsada por la alta demanda de soluciones de embalaje protectoras, resistentes a las fugas y controladas por la temperatura. Cada vez se adoptan más paquetes de vacío sostenibles, bandejas reciclables, almohadillas absorbentes basadas en papel y formatos de embalaje de atmósfera modificados para preservar la frescura y satisfacer los requisitos de seguridad alimentaria.

- Se prevé que el segmento de bebidas registrará el crecimiento más rápido en una CAGR de 2026 a 2033, con el apoyo de la fuerte demanda de botellas de plástico reciclado, latas de aluminio, botellas de vidrio, cartón de papel y sistemas de embalaje reparables. Las compañías de bebidas están invirtiendo cada vez más en los modelos de contenido reciclado, ligero y de botellas retornables para cumplir con los compromisos de sostenibilidad del embalaje y reducir el consumo de material virgen.

- El segmento de los fabricantes de alimentos mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 39,5% en 2025 impulsado por la adquisición a gran escala de cajas sostenibles, películas flexibles, bandejas, botellas y etiquetas para alimentos empaquetados, productos lácteos, bebidas, alimentos congelados y productos de aperitivos. Los fabricantes de alimentos están rediseñando cada vez más estructuras de embalaje para mejorar la reciclabilidad, reducir el uso material y cumplir con los requisitos de responsabilidad de los productores ampliados.

- Se proyecta que el segmento de restaurantes de servicio rápido registre el crecimiento más rápido en un CAGR de 10,1% de 2026 a 2033, impulsado por el aumento de las restricciones a los productos de servicio de alimentos plásticos de uso único y la creciente demanda de consumidores de tazas compostables, contenedores de bagazo, pajitas de papel, envolturas reciclables y embalaje de extracción de fibra moldeada.

Report Scope and Sustainable Packaging for Food Market Segmentation

|

Atributos |

Embalaje sostenible para la clave alimentariaMarket Insights |

|

Segmentos cubiertos |

•Por tipo de embalaje: Embalaje rígido, Embalaje flexible, Embalaje semi-remedio, Pouches, Trays, Cartones y Cajas, Wraps, Bolsas, Botellas y Otros •Por tipo de material: Paper and Paperboard, Plastic, Metal, Glass, Wood, Bagasse, Bamboo, Starch-Based Materials, Polylactic Acid (PLA), Polyhidroxyalkanoates (PHA), and Others •Por proceso: Embalaje reciclable, Embalaje reutilizable, Embalaje biodegradable, Embalaje compostable, Embalaje comestible y Embalaje reutilizable •By Application: Frutas y verduras, carne, aves y mariscos, panadería y pastelería, productos lácteos, alimentos congelados, comidas listas para comer, serpientes, bebidas y otros •Por Usuario final: Fabricantes de alimentos, Proveedores de servicios alimenticios, Minoristas y comercio electrónico, restaurantes de servicio rápido, catering institucional y otros |

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Amcor plc(Suiza) |

|

Oportunidades de mercado |

• Ampliación de sistemas de embalaje de alimentos reutilizables y reparables • Desarrollo de materiales de embalaje biobajados y compuestos de alta barrera |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Embalaje sostenible para las tendencias del mercado de alimentos

Tendencia: Crecimiento en recuperación de calor de residuos y aplicaciones avanzadas de refrigeración de estado sólido

Aumentar la demanda de tecnologías de gestión térmica eficientes, compactas y ambientalmente sostenibles en los sectores automotriz, industrial, electrónica, aeroespacial y defensa está apoyando la adopción de módulos termoeléctricos. Los sistemas de refrigeración basados en compresores convencionales consumen energía sustancial, requieren mantenimiento periódico y utilizan refrigerantes que pueden crear preocupaciones de cumplimiento ambiental, alentando a los fabricantes a evaluar alternativas de estado sólido con menor complejidad mecánica y funcionamiento silencioso.

En vehículos eléctricos modernos, los fabricantes están evaluando los sistemas termoeléctricos para la gestión térmica de baterías localizadas, el enfriamiento de asientos y aplicaciones de confort de cabina para mejorar la uniformidad de temperatura reduciendo el ruido y la vibración. Por ejemplo, los módulos termoeléctricos pueden proporcionar enfriamiento específico para las células de la batería y las unidades de control electrónico donde los bucles convencionales de refrigeración líquida pueden ser difíciles de integrar. La investigación sobre sistemas avanzados de gestión térmica de baterías ha demostrado que una mejor regulación térmica puede reducir las temperaturas máximas de las células en más de 10°C en condiciones de funcionamiento exigentes, apoyando la seguridad de las baterías, el rendimiento de carga y la optimización del ciclo de vida.

En los sistemas industriales se están implementando generadores termoeléctricos para convertir el calor de residuos de baja calidad de hornos, flujos de escape, tuberías y equipos de fabricación en energía eléctrica utilizable. Por ejemplo, los módulos basados en bismuth Telluride han demostrado eficiencias de conversión de aproximadamente 8% a través de temperaturas operativas entre 25°C y 250°C, destacando su potencial para recuperar energía de fuentes de calor industriales de media temperatura. Estos sistemas son particularmente relevantes para industrias de procesos continuos que buscan reducir las pérdidas térmicas sin instalar equipos rotativos a gran escala.

La rápida expansión de la electrónica compacta de consumo, centros de datos e infraestructura de computación de alto rendimiento también aumenta la demanda de sistemas de refrigeración silenciosos y muy precisos capaces de operar en espacios restringidos. Se están considerando módulos termoeléctricos para sensores sensibles a la temperatura, componentes ópticos, sistemas láser, equipos de prueba semiconductores y dispositivos de computación de bordes donde el control de temperatura estable es más importante que la capacidad de refrigeración a gran escala.

Los sectores del espacio y la defensa siguen validando la fiabilidad a largo plazo de la tecnología termoeléctrica en entornos extremos. Por ejemplo, la NASA utiliza generadores termoeléctricos de radioisótopo para convertir el calor de la desintegración plutonio-238 en electricidad para misiones de espacio profundo. La nave espacial Voyager de la NASA ha operado durante más de 47 años utilizando sistemas de energía radioisótopos, mientras que los generadores termoeléctricos Multi-Mission Radioisotope proporcionan energía y calor para los rovers de Curiosidad y Perseverancia Marte.

Global Thermoelectric Modules Market Dynamics

Key Market Driver: Rising Adoption Of Energy Efficient Waste Heat Recovery Systems

Las industrias de todo el mundo están enfrentando una creciente presión reglamentaria y económica para reducir el desperdicio de energía, reducir las emisiones de carbono y mejorar la eficiencia operacional. Grandes cantidades de calor generadas por maquinaria industrial, motores automotrices, centros de datos y procesos de fabricación se liberan típicamente en el medio ambiente sin uso productivo, creando demanda de tecnologías capaces de convertir el exceso de energía térmica en electricidad utilizable.

Industrias como automotriz, aceite y gas, metales, cemento, productos químicos y fabricación están evaluando cada vez más generadores termoeléctricos para capturar el calor de los residuos de motores, sistemas de escape, hornos y equipos industriales. Por ejemplo, los sistemas termoeléctricos se pueden instalar alrededor de tubos de escape, intercambiadores de calor y tomas de horno para generar potencia suplementaria para sensores, dispositivos de monitoreo y sistemas de control de baja potencia sin requerir componentes móviles o consumo adicional de combustible.

Los OEM automotrices también están probando sistemas de recuperación de energía termoeléctrica en arquitecturas híbridas y de vehículos eléctricos para apoyar objetivos de eficiencia energética y reducir los requisitos de energía auxiliar. La tecnología termoeléctrica es particularmente relevante para aplicaciones de captación de energía localizadas donde el equipo de recuperación de calor de desechos convencionales puede ser demasiado grande, complejo o costoso para desplegarse. Además, la ausencia de partes móviles soporta una larga vida útil en entornos automotrices e industriales de alta vibración.

Del mismo modo, los centros de datos y las instalaciones semiconductoras están explorando tecnologías avanzadas de gestión térmica para gestionar el aumento de las cargas de calor asociadas con la infraestructura informática impulsada por AI. El enfriamiento termoeléctrico puede soportar la regulación de temperatura altamente localizada para procesadores, transceptores ópticos, sensores y equipos de prueba, reduciendo la dependencia de los arreglos de refrigeración a granel en instalaciones con tecnología espacial. Investigaciones recientes de gestión térmica de vehículos eléctricos utilizando datos reales de conducción y meteorología reportaron reducciones de hasta 15% en el uso de energía HVAC mediante optimización integrada de control térmico, destacando la importancia de una gestión térmica eficiente en sistemas de movilidad de próxima generación.

Resistente clave / desafío: Eficiencia de baja conversión y costos de materiales altos

Actualmente los materiales termoeléctricos disponibles no pueden ofrecer eficiencias de conversión de energía comparables a las tecnologías convencionales de refrigeración y generación de energía en aplicaciones a gran escala. Las limitaciones de rendimiento de los materiales de uso común, como el bismuth telluride, reducen la capacidad de los módulos termoeléctricos para generar alta producción eléctrica de fuentes de calor de baja temperatura, limitando su idoneidad para el despliegue industrial de alta potencia.

Los módulos de teledifusión de grado comercial e investigador suelen demostrar niveles de eficiencia inferiores al 10% en condiciones prácticas de funcionamiento. Por ejemplo, un módulo termoeléctrico avanzado de teledifusión de bismuto demostró una eficiencia de conversión del 8% en un rango de operación de 25°C a 250°C, mientras que otro parámetro de referencia de material de 2025 estimó aproximadamente un 3,58% de eficiencia a una diferencia de temperatura de 120 K. Estas cifras demuestran el progreso en la ingeniería material, pero también indican la brecha entre la generación termoeléctrica y las tecnologías convencionales de conversión de energía de alta capacidad.

Además, las materias primas costosas, los procesos de fabricación semiconductores especializados, los requisitos de metalización y el montaje complejo de módulos aumentan los costos generales del sistema. Bismuth, tellurium, antimonía y otros materiales termoeléctricos avanzados pueden enfrentarse a limitaciones de cadena de suministro y volatilidad de precios, creando preocupaciones de asequibilidad para las industrias de pequeña escala y mercados sensibles a los costos.

La escalabilidad limitada de las aplicaciones de alto rendimiento de la energía restringe aún más la comercialización en las economías emergentes, donde el rendimiento de la inversión sigue siendo una consideración clave de la compra. Los fabricantes también deben abordar la degradación del módulo, la fiabilidad del ciclismo térmico, la resistencia al contacto y el diseño del intercambiador de calor a nivel de sistema para lograr un rendimiento consistente en operaciones industriales de larga duración.

Oportunidad de mercado clave: integración en vehículos eléctricos y electrónica de próxima generación

Los vehículos eléctricos modernos, dispositivos portátiles, procesadores de IA, sistemas electrónicos compactos y sensores conectados requieren cada vez más tecnologías de gestión térmica ligera, compacta y muy precisa. Los sistemas de refrigeración convencionales pueden ser voluminosos, ruidosos y difíciles de integrar en arquitecturas electrónicas miniaturizadas, creando oportunidades para soluciones de refrigeración de estado sólido con bajos requisitos de mantenimiento y respuesta rápida a la temperatura.

Las compañías automotrices están explorando cada vez más sistemas termoeléctricos para el enfriamiento de asientos, regulación térmica de baterías, estabilización de temperatura de sensores y recuperación de energía de escape. Por ejemplo, los módulos termoeléctricos se pueden integrar en las zonas de paquetes de baterías localizadas para gestionar los gradientes térmicos durante la carga rápida y las condiciones de conducción de alta carga. La uniformidad mejorada de la temperatura de la batería puede soportar la eficiencia de carga, la durabilidad celular y la seguridad del vehículo, especialmente en entornos operativos de alta temperatura.

En la electrónica de consumo, la miniaturización creciente de dispositivos y la creciente densidad térmica están acelerando la demanda de sistemas de refrigeración silenciosos y compactos para teléfonos inteligentes, dispositivos portátiles, sensores de imagen, módulos ópticos y equipos IoT. Los módulos termoeléctricos son especialmente adecuados para aplicaciones que requieren estabilidad de temperatura precisa, como detectores infrarrojos, diodos láser, dispositivos de diagnóstico médico y sistemas de pruebas semiconductores.

Además, los avances en materiales termoeléctricos nanoestructurados, diseños de módulos segmentados y arquitecturas de refrigeración híbrida están mejorando el potencial de rendimiento a través de infraestructura informática aeroespacial, de defensa y de IA. El uso continuado de generadores termoeléctricos de radioisótopos en misiones como Voyager, Curiosidad y Perseverance demuestra el valor de la tecnología en aplicaciones donde la fiabilidad, la larga vida útil y el rendimiento libre de mantenimiento son críticos.

Embalaje sostenible para el desarrollo del mercado de alimentos

El mercado se segmenta sobre la base del tipo de embalaje, tipo de material, proceso, aplicación y usuario final.

• Por tipo de embalaje

Sobre la base del tipo de embalaje, el Embalaje Sostenible para el Mercado de Alimentos se segmenta en envases rígidos, embalajes flexibles, embalajes semirígidos, bolsas, bandejas, bandejas, cajas y cajas, envoltorios, bolsas, botellas y otros. El segmento de embalaje flexible mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025 impulsada por su estructura ligera, menor consumo de materiales, mayor capacidad de vida útil de estante y creciente adopción a través de aperitivos, alimentos congelados, productos de panadería y comidas listas para comer. Los fabricantes de alimentos prefieren cada vez más formatos flexibles, como películas reciclables, bolsas de soporte, envolturas y bolsas basadas en papel debido a la reducción de los costos de transporte y la menor generación de residuos de embalaje.

Se proyecta que el segmento de las bolsas registre el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la creciente demanda de soluciones de embalaje resealables, controladas por partes y ligeras en aperitivos, alimentos para mascotas, salsas, alimentos para bebés y categorías de comidas en marcha. El creciente uso de bolsas monomateriales reciclables y estructuras de valijas compostables está apoyando aún más la expansión del segmento.

• Por tipo de material

Sobre la base del tipo de material, el Embalaje Sostenible para el Mercado de Alimentos se segmenta en papel y cartón, plástico, metal, vidrio, madera, bagazo, bambú, materiales basados en almidón, ácido polilactico (PLA), polihidroxialkanoates (PHA), y otros. El segmento de papel y cartón mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,8% en 2025 impulsado por una alta reciclabilidad, disponibilidad de materias primas renovables y adopción creciente de cajas onduladas, cajas plegables, bandejas de fibra moldeadas y envolturas de alimentos basadas en papel. Paperboard sigue representando una parte importante del consumo mundial de materiales de embalaje, destacando su fuerte posición en el comercio minorista de alimentos, servicios alimentarios y aplicaciones de embalaje de comercio electrónico.

Se prevé que el segmento de bambú, bambú, almidón, PLA y PHA registrará el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033, impulsado por la creciente adopción de contenedores de servicios alimentarios compostables, cubiertos desechables, bandejas, cajas para llevar y embalaje de alimentos frescos. Aumentar la capacidad de producción de bioplásticos y materiales de embalaje basados en plantas está mejorando la disponibilidad de materiales para los fabricantes de envases de alimentos.

• Por proceso

Sobre la base del proceso, el Embalaje Sostenible para el Mercado Alimentario se segmenta en embalaje reciclable, embalaje reutilizable, embalaje biodegradable, embalaje compostable, embalaje comestible y embalaje reabable. El segmento de embalaje reciclable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,1% en 2025 impulsado por el creciente enfoque regulatorio en las prácticas de economía circular, el aumento de los objetivos de contenido reciclado y la fuerte preferencia de los consumidores por los embalajes que pueden entrar en los sistemas de recogida de desechos existentes. Los fabricantes de alimentos están cambiando cada vez más hacia cartón reciclable, botellas de plástico reciclado, bolsas monomateriales y contenedores metálicos reciclables para reducir los desechos de vertederos.

Se proyecta que el segmento de embalaje compostable registre el crecimiento más rápido en una CAGR de 10,6% de 2026 a 2033, impulsado por la creciente adopción de bandejas compostables certificadas, tazas, bolsas y contenedores de alimentos a través de comidas para llevar, alimentos orgánicos y servicios de suministro de alimentos. Sin embargo, la disponibilidad de infraestructuras de composición comercial sigue siendo un factor importante que influye en la adopción a gran escala en las economías en desarrollo.

• Por aplicación

Sobre la base de la aplicación, el Embalaje Sostenible para el Mercado de Alimentos se segmenta en frutas y verduras, carne, aves y mariscos, panadería y confitería, productos lácteos, alimentos congelados, comidas listas para comer, aperitivos, bebidas y otros. El segmento de carne, aves de corral y mariscos mantuvo la mayor cuota de ingresos del mercado de aproximadamente 23,7% en 2025 impulsada por la alta demanda de soluciones de embalaje protectoras, resistentes a las fugas y controladas por la temperatura. Cada vez se adoptan más paquetes de vacío sostenibles, bandejas reciclables, almohadillas absorbentes basadas en papel y formatos de embalaje de atmósfera modificados para preservar la frescura y satisfacer los requisitos de seguridad alimentaria.

Se prevé que el segmento de bebidas registrará el crecimiento más rápido en una CAGR de 2026 a 2033, con el apoyo de la fuerte demanda de botellas de plástico reciclado, latas de aluminio, botellas de vidrio, cartón de papel y sistemas de embalaje reparables. Las compañías de bebidas están invirtiendo cada vez más en los modelos de contenido reciclado, ligero y de botellas retornables para cumplir con los compromisos de sostenibilidad del embalaje y reducir el consumo de material virgen.

• Por Usuario Final

Sobre la base del usuario final, el Paquete Sostenible para el Mercado de Alimentos se segmenta en fabricantes de alimentos, proveedores de servicios alimentarios, comercio minorista y electrónico, restaurantes de servicios rápidos, catering institucional y otros. El segmento de los fabricantes de alimentos mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 39,5% en 2025 impulsado por la adquisición a gran escala de cajas sostenibles, películas flexibles, bandejas, botellas y etiquetas para alimentos empaquetados, productos lácteos, bebidas, alimentos congelados y productos de aperitivos. Los fabricantes de alimentos están rediseñando cada vez más estructuras de embalaje para mejorar la reciclabilidad, reducir el uso material y cumplir con los requisitos de responsabilidad de los productores ampliados.

Se proyecta que el segmento de restaurantes de servicio rápido registre el crecimiento más rápido en un CAGR de 10,1% de 2026 a 2033, impulsado por el aumento de las restricciones a los productos de servicio de alimentos plásticos de uso único y la creciente demanda de consumidores de tazas compostables, contenedores de bagazo, pajitas de papel, envolturas reciclables y embalaje de extracción de fibra moldeada.

Embalaje sostenible para el análisis regional del mercado de alimentos

Empaquetado sostenible para la visión del mercado de alimentos

América del Norte dominó el embalaje sostenible para el mercado de alimentos con la mayor cuota de ingresos en 2025, con el apoyo de normas estrictas sobre plásticos de uso único, conciencia alta del consumidor respecto a los desechos de embalaje y aumento de los compromisos de sostenibilidad entre los fabricantes de alimentos y bebidas. Los productores de alimentos, minoristas y proveedores de servicios alimentarios de toda la región están adoptando cada vez más cartón reciclable, botellas de plástico reciclado, contenedores de alimentos composibles y soluciones de embalaje basadas en fibras para reducir el impacto ambiental. La amplia disponibilidad de infraestructuras de reciclaje, altos ingresos desechables y la creciente demanda de alimentos envasados convenientes están apoyando aún más la transición hacia el embalaje sostenible de alimentos en los canales de consumo residencial, comercial e institucional.

Empaquetado sostenible para la visión del mercado de alimentos

El embalaje sostenible estadounidense para el mercado alimentario captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la creciente demanda de envases reciclables, reutilizables y compostables a través de alimentos envasados, bebidas, suministro de alimentos y aplicaciones de restaurante de servicio rápido. Los fabricantes de alimentos están rediseñando cada vez más formatos de embalaje para incorporar contenido reciclado, reducir el uso de plástico y mejorar la reciclabilidad en respuesta a los crecientes requisitos de responsabilidad del productor. La creciente preferencia por las compras en línea, las suscripciones de kits de comida y las marcas de alimentos directas a consumidor aumenta aún más la demanda de formatos de embalaje ligeros, protectores y sostenibles como cajas onduladas, carteros de papel, bandejas de fibra moldeadas y bolsas reciclables.

Europa embalaje sostenible para la visión del mercado de alimentos

Se espera que el embalaje sostenible europeo para el mercado alimentario sea testigo de una importante tasa de crecimiento de 2026 a 2033, impulsada principalmente por normas estrictas de desecho de embalaje, metas de economía circular y una creciente adopción de materiales reciclables y compostables de embalaje de alimentos. La región está presenciando un creciente uso de papel y cartón, plástico reciclado, aluminio, vidrio, bagazo y soluciones de embalaje basadas en plantas en el comercio minorista de alimentos, servicio de alimentos y aplicaciones de bebidas. Los fabricantes de alimentos europeos también están invirtiendo en envases flexibles monomateriales, contenedores reabables y alternativas basadas en la fibra al embalaje plástico convencional para cumplir con objetivos de sostenibilidad y cambiar las preferencias de los consumidores.

U.K. Embalaje sostenible para la visión del mercado de alimentos

Se espera que el embalaje sostenible de los Estados Unidos para el mercado de alimentos sea testigo de una fuerte tasa de crecimiento de 2026 a 2033, impulsada por el aumento de las restricciones a los desechos plásticos evitables, la ampliación de la demanda de embalajes de alimentos ambientalmente responsables y la creciente adopción de servicios de suministro de alimentos en línea. Los minoristas de alimentos, los restaurantes de servicio rápido y los fabricantes de alimentos envasados están utilizando cada vez más cartones reciclables, contenedores para llevar, envolturas basadas en papel y embalajes de plástico con contenido reciclado. Se espera que la infraestructura comercial y de comercio electrónico bien desarrollada del Reino Unido, junto con una fuerte conciencia del consumidor sobre los desechos de embalaje de alimentos, siga apoyando la adopción de soluciones de embalaje sostenibles en las categorías de alimentos y bebidas.

Alemania embalaje sostenible para la visión del mercado de alimentos

Se espera que el embalaje sostenible de Alemania para el mercado de alimentos sea testigo de una fuerte tasa de crecimiento de 2026 a 2033, alimentada por una elevada conciencia sobre el reciclaje, una infraestructura avanzada de gestión de desechos y una creciente demanda de envases de alimentos y bebidas ambientalmente responsables. Los sistemas de devolución de depósitos de Alemania y el enfoque en la recuperación de envases están apoyando la adopción de botellas reutilizables, latas de metal reciclable, contenedores de vidrio y formatos de embalaje de plástico reciclado. Los fabricantes de alimentos están invirtiendo cada vez más en diseños de envases ligeros, alternativas basadas en papel y envases flexibles monomateriales para reducir el consumo de materiales y mejorar la circularidad en cadenas de suministro de servicios al por menor y alimenticia.

Asia-Pacific Sustainable Packaging for Food Market Insight

Se espera que el embalaje sostenible de Asia y el Pacífico para el mercado alimentario sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida urbanización, el aumento de los ingresos desechables, el aumento del consumo de alimentos envasados y las crecientes iniciativas gubernamentales para reducir la contaminación plástica. Los países de toda la región están adoptando cada vez más materiales de embalaje sostenibles como cartón, bagazo, bambú, plástico reciclado, materiales basados en almidones y bioplásticos compostables. La rápida expansión de las plataformas de suministro de alimentos, los servicios de venta al por menor organizado, los servicios de comercio electrónico y los restaurantes de servicios rápidos aumenta la demanda de soluciones asequibles, ligeras y sostenibles de embalaje de alimentos.

Japón embalaje sostenible para la visión del mercado de alimentos

Se espera que el embalaje sostenible de Japón para el mercado alimentario sea testigo de una fuerte tasa de crecimiento de 2026 a 2033 debido a la alta demanda de consumidores de soluciones higiénicas, convenientes y de embalaje de alimentos de alta calidad. El mercado japonés pone énfasis significativo en la seguridad alimentaria, la frescura de productos y la funcionalidad de embalaje, apoyando la adopción de bandejas reciclables, embalaje flexible ligero, cajas de papel y contenedores reutilizables. Los sistemas avanzados de reciclaje del país y el enfoque creciente en la reducción de los desechos de embalaje de alimentos son alentadores para los fabricantes para desarrollar formatos de embalaje que utilicen menos material manteniendo un fuerte rendimiento de barrera y protección de productos.

China Paquete sostenible para la visión del mercado de alimentos

El embalaje sostenible de China para el mercado alimentario representó la mayor cuota de ingresos del mercado en Asia y el Pacífico en 2025, atribuida a la rápida urbanización, la expansión del consumo de clase media y el fuerte crecimiento de los alimentos empaquetados, la entrega de alimentos y el comercio electrónico. China es uno de los mayores mercados para envases de alimentos y bebidas, y cada vez se adoptan formatos sostenibles a través de aperitivos, bebidas, productos lácteos, comidas listas para comer y aplicaciones de alimentos frescos. Las iniciativas gubernamentales para reducir los desechos plásticos, aumentar la disponibilidad de materiales de embalaje basados en papel y biodegradables, y la presencia de grandes fabricantes de envases domésticos son factores clave que apoyan la expansión del mercado en China.

Paquete Sostenible para el Mercado Alimentario Compartir

El embalaje sostenible para la industria alimentaria está dirigido principalmente por empresas bien establecidas, incluyendo:

• Amcor plc (Suiza)

• International Paper Company (U.S.)

• Smurfit WestRock plc (Irlanda)

•Mondi plc (U.K.)

• Tetra Pak International S.A. (Suiza)

• Huhtamäki Oyj (Finlandia)

• DS Smith plc (Reino Unido)

•Sealed Air Corporation (Estados Unidos)

• Berry Global Group, Inc. (U.S.)

• Crown Holdings, Inc. (U.S.)

• Corporación Ball (U.S.)

• Stora Enso Oyj (Finlandia)

• Grupo Ardagh S.A. (Luxemburgo)

• Sonoco Products Company (U.S.)

• Coveris Holdings S.A. (Austria)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.