Global Synthetic Gypsum Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.56 Billion

USD

3.75 Billion

2024

2032

USD

2.56 Billion

USD

3.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.75 Billion | |

| % | |

|

Segmentación del mercado mundial de yeso sintético por tipo de producto (citroyeso, fluoroyeso, fosfoyeso, titanoyeso, yeso para desulfuración de gases de combustión (FGD) y otros), aplicación (odontología, paneles de yeso, cemento, tratamiento de aguas, enmienda de suelos y otros), industria de uso final (industria de la construcción e industria agrícola): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado del yeso sintético

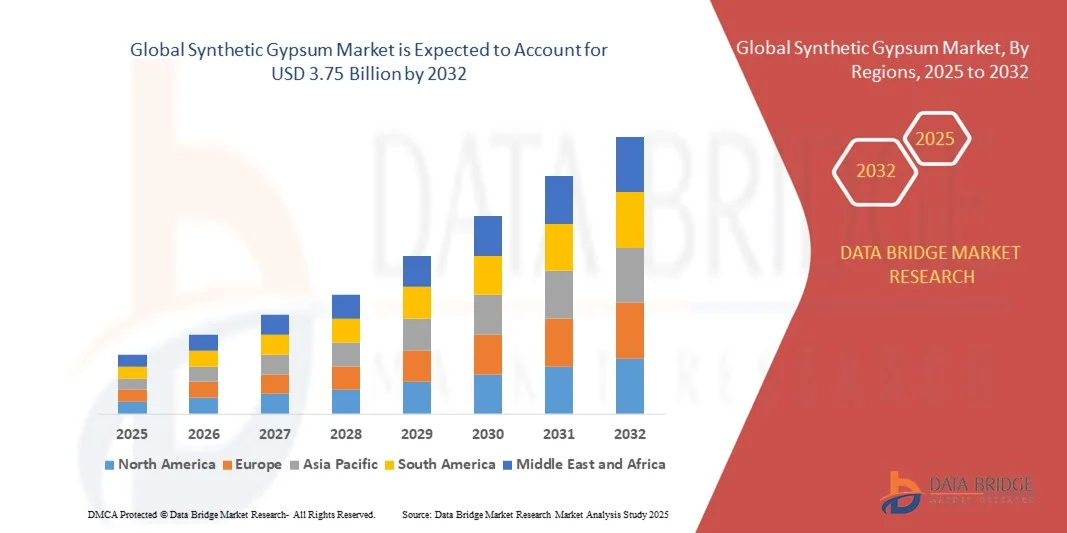

- El tamaño del mercado mundial de yeso sintético se valoró en 2.560 millones de dólares en 2024 y se espera que alcance los 3.750 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de las industrias de la construcción y del cemento, que utilizan yeso sintético como una alternativa sostenible y rentable al yeso natural.

- La creciente preocupación por el medio ambiente y las estrictas regulaciones sobre las emisiones industriales están impulsando a las centrales eléctricas a adoptar sistemas de desulfuración de gases de combustión (FGD), aumentando así la producción de yeso sintético.

Análisis del mercado del yeso sintético

- El mercado del yeso sintético está experimentando un crecimiento constante a medida que las industrias se centran en reducir la huella de carbono y reutilizar subproductos industriales como el yeso FGD, el fosfoyeso y el citrogeso.

- El aumento de las inversiones en construcción sostenible y el uso de materiales reciclados están impulsando la adopción del yeso sintético en la fabricación de paneles de yeso y la producción de cemento.

- América del Norte dominó el mercado del yeso sintético con la mayor cuota de ingresos (38,64%) en 2024, impulsada por la creciente adopción de materiales de construcción sostenibles y la presencia de importantes fabricantes de productos a base de yeso en toda la región. La fuerte demanda de aplicaciones para paneles de yeso, cemento y enlucido, respaldada por los avances en las certificaciones de construcción sostenible, continúa impulsando el crecimiento del mercado.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial del yeso sintético , impulsada por el desarrollo acelerado de infraestructuras, la creciente demanda de materiales sostenibles de bajo coste y el aumento de la producción industrial en economías emergentes como China e India.

- El segmento del yeso de desulfuración de gases de combustión (FGD) ostentó la mayor cuota de mercado en 2024, impulsado por el uso generalizado de sistemas FGD en centrales eléctricas de carbón y el creciente interés en la utilización de subproductos industriales en materiales de construcción. El yeso FGD se emplea ampliamente en la producción de cemento, paneles de yeso y revoque debido a su alta pureza, uniformidad y rentabilidad, lo que lo convierte en un sustituto preferido del yeso natural en la fabricación sostenible.

Alcance del informe y segmentación del mercado del yeso sintético

|

Atributos |

Información clave del mercado del yeso sintético |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del yeso sintético

Adopción creciente del yeso sintético en la construcción sostenible

- El creciente énfasis en las prácticas de construcción sostenibles está impulsando la adopción del yeso sintético como una alternativa ecológica al yeso natural. Derivado de subproductos industriales como la desulfuración de gases de combustión (FGD), el yeso sintético ayuda a reducir los residuos en vertederos y apoya las iniciativas de economía circular en la industria de los materiales de construcción. Su composición uniforme y sus mínimas impurezas lo hacen ideal para su uso en la construcción a gran escala, contribuyendo a la reducción de residuos y a los objetivos ambientales a largo plazo.

- La tendencia del sector de la construcción hacia certificaciones ecológicas como LEED y BREEAM está impulsando aún más el uso de yeso sintético en paneles de yeso, cemento y enlucidos. Los fabricantes aprovechan su calidad y pureza constantes para desarrollar materiales de construcción de alto rendimiento con una menor huella de carbono. Esta creciente preferencia entre constructores y arquitectos con conciencia ambiental está fomentando la innovación de productos y promoviendo una cadena de suministro de materiales de construcción más sostenible.

- La creciente concienciación sobre el cumplimiento de la normativa medioambiental y la eficiencia en el uso de los recursos entre los usuarios finales está impulsando la demanda de productos a base de yeso sintético. Los constructores y contratistas lo prefieren por su composición uniforme, menor contenido de impurezas y ventajas en materia de sostenibilidad en comparación con el yeso extraído. Esta adopción también se ve respaldada por las normativas gubernamentales que fomentan el uso de subproductos industriales reciclados para minimizar el agotamiento de los recursos naturales y promover modelos de construcción circular.

- Por ejemplo, en 2023, varios productores de cemento en Europa y Norteamérica integraron yeso sintético en su producción de clínker para reducir las emisiones y mejorar la resistencia, lo que supuso un avance hacia el logro de los objetivos de construcción con cero emisiones netas. Esta transición no solo redujo los costes de producción, sino que también mejoró la eficiencia energética y la uniformidad del producto entre las principales marcas de cemento. Esta tendencia refleja un cambio más amplio hacia prácticas de construcción descarbonizadas en la industria cementera mundial.

- Si bien el yeso sintético contribuye a los objetivos de sostenibilidad y rentabilidad, el crecimiento del mercado depende de la optimización de los procesos de producción, el suministro constante por parte de las centrales eléctricas y el fortalecimiento de la colaboración interindustrial para promover la reutilización del material. Los fabricantes invierten cada vez más en I+D para mejorar la calidad y explorar nuevas aplicaciones, como la impresión 3D y los materiales prefabricados, con el fin de ampliar la presencia industrial del yeso sintético.

Dinámica del mercado del yeso sintético

Conductor

Aumento del uso de yeso sintético en las industrias del cemento y la agricultura

- El creciente uso de yeso sintético en la fabricación de cemento es uno de los principales motores del crecimiento del mercado. Actúa como un eficaz regulador del tiempo de fraguado y mejora la calidad del cemento, lo que lo convierte en un elemento indispensable en las aplicaciones de construcción modernas. Dado que la sostenibilidad se ha convertido en una prioridad clave, la capacidad del yeso sintético para reducir los costes de producción y mejorar el rendimiento lo convierte en un sustituto preferido del yeso natural en las plantas de cemento de todo el mundo.

- El sector agrícola también está adoptando cada vez más el yeso sintético para mejorar la estructura del suelo, reducir la salinidad y aumentar la retención de agua. Aporta nutrientes esenciales como calcio y azufre, mejorando el rendimiento de los cultivos y la fertilidad del suelo, especialmente en regiones que sufren problemas de degradación del suelo. Además, la baja solubilidad y el pH neutro del yeso sintético lo convierten en un acondicionador de suelo ideal a largo plazo, promoviendo prácticas agrícolas sostenibles tanto en regiones en desarrollo como desarrolladas.

- El auge de los proyectos de infraestructura a nivel mundial y la demanda de materiales de construcción ecoeficientes están impulsando el consumo de yeso sintético en diversas aplicaciones. Los continuos esfuerzos de I+D de los fabricantes para mejorar la calidad del producto y reducir las impurezas también fortalecen las perspectivas del mercado. La creciente demanda de materiales de construcción de bajo costo por parte de economías emergentes como India, Brasil e Indonesia está generando oportunidades de crecimiento lucrativas para los proveedores de yeso sintético.

- Por ejemplo, en 2024, los fabricantes de cemento asiáticos comenzaron la integración a gran escala del yeso sintético procedente de plantas de desulfuración para reducir la dependencia del yeso extraído, mejorando así la eficiencia de costes y la sostenibilidad. Este cambio ha mejorado la disponibilidad del producto y, al mismo tiempo, ha promovido procesos industriales más limpios, en consonancia con las políticas regionales de descarbonización. Además, el suministro constante procedente de las centrales eléctricas garantiza una expansión sostenida del mercado en la región.

- Si bien la demanda en los sectores de la construcción y la agricultura impulsa el crecimiento del mercado, garantizar un suministro constante, optimizar la logística y mantener los estándares de pureza siguen siendo fundamentales para una adopción sostenida. Los fabricantes están suscribiendo cada vez más contratos de suministro a largo plazo e invirtiendo en sistemas de control de calidad para garantizar la fiabilidad y el control de costes. Las colaboraciones estratégicas entre proveedores de servicios públicos y productores de materiales de construcción están mejorando aún más la estabilidad de la producción.

Restricción/Desafío

Dependencia de las centrales eléctricas de carbón y suministro fluctuante

- La disponibilidad de yeso sintético depende en gran medida de los procesos de control de emisiones en las centrales eléctricas de carbón, especialmente en aquellas que utilizan sistemas de desulfuración de gases de combustión (DGC). A medida que muchos países avanzan hacia las energías renovables, la reducción de la generación de energía a partir del carbón podría limitar el suministro futuro de yeso sintético. Esta dependencia crea una posible brecha en el suministro que podría afectar a las industrias posteriores que dependen de una disponibilidad estable de yeso.

- Las interrupciones en la cadena de suministro y la calidad inconsistente de los subproductos, derivadas de las variaciones en el funcionamiento de las centrales eléctricas, pueden afectar la disponibilidad y la fiabilidad de los materiales. Esta dependencia de fuentes industriales externas genera incertidumbre para los fabricantes de materiales de construcción que dependen de un suministro constante de insumos. Para mitigar este problema, los productores están explorando estrategias de diversificación, como la utilización de subproductos industriales alternativos y procesos sintéticos independientes de la generación a base de carbón.

- Los elevados costes de transporte asociados al traslado de yeso a granel desde los centros de producción hasta las plantas de fabricación constituyen una importante limitación, sobre todo en regiones donde las unidades locales de desulfuración de gases de combustión (FGD) son escasas o están fuera de servicio. El peso y el volumen del yeso dificultan económicamente el transporte a larga distancia, lo que provoca desequilibrios en la oferta regional y un mayor coste del producto final. Actualmente, las empresas se centran en plantas de procesamiento locales para reducir los gastos logísticos.

- Por ejemplo, en 2023, varias centrales eléctricas de Europa y Norteamérica redujeron su capacidad de generación a base de carbón para cumplir con los objetivos climáticos, lo que provocó fluctuaciones en la producción de yeso para la desulfuración de gases de combustión (FGD) y afectó la cadena de suministro de los productores de placas de yeso y cemento. Esta situación obligó a los fabricantes a explorar materiales alternativos y métodos de reciclaje para mantener la eficiencia de la producción y satisfacer la demanda del sector de la construcción. Esta tendencia subraya la importancia de la diversificación de materias primas para lograr una resiliencia a largo plazo.

- Si bien la transición hacia energías más limpias plantea un desafío para el suministro, la diversificación de las fuentes de materias primas, el desarrollo de procesos sintéticos alternativos y las alianzas regionales pueden contribuir a estabilizar el suministro y sostener el crecimiento del mercado. Las inversiones en simbiosis industrial y nuevos métodos de síntesis química se perfilan como estrategias viables para garantizar un flujo continuo de yeso sintético. Se espera que estos avances mantengan la estabilidad del mercado a pesar de la transición energética global.

Alcance del mercado del yeso sintético

El mercado del yeso sintético se segmenta en función del tipo de producto, la aplicación y la industria de uso final.

- Por tipo de producto

Según el tipo de producto, el mercado del yeso sintético se segmenta en citroyeso, fluoroyeso, fosfoyeso, titanoyeso, yeso de desulfuración de gases de combustión (FGD) y otros. El segmento del yeso FGD ostentó la mayor cuota de mercado en 2024, impulsado por el uso generalizado de sistemas FGD en centrales eléctricas de carbón y el creciente interés en la utilización de subproductos industriales en materiales de construcción. El yeso FGD se emplea ampliamente en la producción de cemento, placas de yeso y escayola debido a su alta pureza, uniformidad y rentabilidad, lo que lo convierte en un sustituto preferido del yeso natural en la fabricación sostenible.

Se prevé que el segmento del fosfoyeso experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente uso en el acondicionamiento de suelos, la producción de cemento y aplicaciones agrícolas. El creciente interés por el reciclaje de subproductos del ácido fosfórico y la reducción de residuos industriales está impulsando la adopción del fosfoyeso tanto en economías desarrolladas como emergentes. Además, los avances en las tecnologías de purificación están mejorando la usabilidad y la seguridad ambiental de los productos a base de fosfoyeso, lo que impulsa aún más el crecimiento del mercado.

- Por solicitud

Según su aplicación, el mercado del yeso sintético se segmenta en odontología, paneles de yeso, cemento, tratamiento de aguas, enmienda de suelos y otros. El segmento del cemento representó la mayor cuota de mercado en 2024, debido a la creciente incorporación del yeso sintético como regulador del tiempo de fraguado y potenciador del rendimiento en la producción de cemento. Su tamaño de partícula uniforme, alta pureza y propiedades químicas consistentes lo convierten en un aditivo esencial en el proceso de fabricación, contribuyendo a mejorar la calidad del cemento y a reducir los costos de producción.

Se prevé que el segmento de enmiendas para suelos experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre la restauración de suelos y la gestión de nutrientes en la agricultura. La capacidad del yeso sintético para mejorar la aireación del suelo, reducir la salinidad y aumentar la infiltración de agua lo ha convertido en el acondicionador de suelos preferido por los agricultores. La creciente adopción de prácticas agrícolas sostenibles y las iniciativas gubernamentales para promover la salud del suelo están acelerando aún más la demanda de yeso sintético para esta aplicación.

- Por industria de uso final

Según la industria de uso final, el mercado del yeso sintético se divide en la industria de la construcción y la agricultura. El segmento de la construcción dominó el mercado en 2024, impulsado por el creciente uso del yeso sintético en la fabricación de cemento, placas de yeso laminado y paneles de yeso. La tendencia hacia materiales de construcción sostenibles y las estrictas regulaciones ambientales que promueven la reutilización de subproductos industriales son factores clave que impulsan su demanda en este sector.

Se prevé que el sector agrícola registre el mayor crecimiento entre 2025 y 2032, impulsado por el uso cada vez mayor de yeso sintético como acondicionador de suelos y fuente de nutrientes. Los agricultores están adoptando el yeso sintético para mejorar la fertilidad del suelo, reducir la erosión y aumentar la productividad de los cultivos. El creciente interés por la agricultura regenerativa y la necesidad cada vez mayor de soluciones sostenibles para el manejo del suelo contribuyen aún más a la expansión del uso de yeso sintético en el sector agrícola.

Análisis regional del mercado del yeso sintético

- América del Norte dominó el mercado del yeso sintético con la mayor cuota de ingresos (38,64%) en 2024, impulsada por la creciente adopción de materiales de construcción sostenibles y la presencia de importantes fabricantes de productos a base de yeso en toda la región. La fuerte demanda de aplicaciones para paneles de yeso, cemento y enlucido, respaldada por los avances en las certificaciones de construcción sostenible, continúa impulsando el crecimiento del mercado.

- El creciente interés por el reciclaje de subproductos industriales y la reducción de emisiones de carbono está impulsando el uso a gran escala del yeso sintético, en particular el procedente de los procesos de desulfuración de gases de combustión (DGC). El apoyo normativo y la innovación tecnológica en la gestión de residuos consolidan aún más el liderazgo de la región.

- El creciente uso de yeso sintético en la agricultura para mejorar la productividad del suelo y la infiltración de agua también está contribuyendo a la expansión del mercado, especialmente en regiones con actividades agrícolas intensivas. Las continuas inversiones en infraestructura y las prácticas de construcción sostenibles refuerzan aún más el dominio de Norteamérica en el mercado global.

Perspectivas del mercado estadounidense de yeso sintético

En 2024, el mercado estadounidense de yeso sintético obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por el creciente interés en materiales de construcción ecológicos y la sólida demanda de las industrias del cemento y del panel de yeso. Las estrictas regulaciones ambientales del país y las iniciativas para reducir las emisiones de las centrales eléctricas han propiciado una producción constante de yeso FGD. Además, el uso de yeso sintético en la agricultura como acondicionador de suelos está en auge. La presencia de los principales fabricantes de paneles de yeso y los proyectos de construcción sostenible siguen dinamizando el mercado tanto en el sector residencial como en el comercial.

Perspectivas del mercado europeo del yeso sintético

Se prevé que el mercado europeo de yeso sintético experimente el mayor crecimiento entre 2025 y 2032, impulsado por estrictas políticas medioambientales que fomentan el reciclaje de subproductos industriales y la amplia integración del yeso sintético en los materiales de construcción. La creciente concienciación sobre las prácticas de economía circular y la transición hacia la fabricación sostenible de cemento son factores clave para este crecimiento. El enfoque de la región en la reducción de la extracción de yeso natural y la mejora de la reutilización de materiales respalda el creciente uso de alternativas sintéticas. El mayor apoyo gubernamental a los proyectos de infraestructura neutros en carbono acelera aún más su adopción en los países europeos.

Perspectivas del mercado de yeso sintético en el Reino Unido

Se prevé que el mercado británico de yeso sintético experimente un crecimiento notable entre 2025 y 2032, impulsado por el creciente énfasis en las prácticas de construcción sostenibles y la menor dependencia de la extracción de yeso natural. El sector de la construcción del país está integrando rápidamente el yeso sintético en la producción de placas de yeso laminado, paneles de yeso laminado y cemento para cumplir con las normas medioambientales y de rendimiento. Las iniciativas gubernamentales que promueven el reciclaje de residuos industriales y la descarbonización del sector de los materiales de construcción son factores clave. Además, la creciente adopción en proyectos con certificación ecológica y en actividades de renovación está contribuyendo al aumento de la demanda de yeso sintético en todo el Reino Unido.

Perspectivas del mercado alemán del yeso sintético

Se prevé que el mercado alemán de yeso sintético experimente el mayor crecimiento entre 2025 y 2032, impulsado por las avanzadas políticas medioambientales del país y su enfoque en procesos de fabricación sostenibles. La sólida base industrial de Alemania y su compromiso con la reducción de las emisiones de CO₂ han fomentado el uso de yeso FGD en la producción de cemento y placas de yeso laminado. La creciente demanda de materias primas de alta calidad y consistencia en el sector de la construcción también respalda la expansión del mercado. Además, el compromiso del país con la economía circular y el uso sostenible de materiales refuerza su posición como consumidor clave de yeso sintético en Europa.

Perspectivas del mercado de yeso sintético en Asia-Pacífico

Se prevé que el mercado de yeso sintético de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el desarrollo de infraestructuras y la creciente demanda de materiales de construcción asequibles y sostenibles en países como China, India y Japón. La expansión de los sectores industriales y la adopción de sistemas de desulfuración de gases de combustión en centrales eléctricas de carbón están aumentando la disponibilidad de yeso sintético. El marcado enfoque de la región en la gestión de residuos industriales, junto con las iniciativas gubernamentales para el uso de materiales de construcción ecoeficientes, está acelerando aún más el crecimiento del mercado.

Perspectivas del mercado chino del yeso sintético

En 2024, el mercado chino de yeso sintético representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la expansión del sector de la construcción, el enfoque gubernamental en la sostenibilidad y la amplia disponibilidad de yeso FGD. La rápida industrialización y las regulaciones de control de emisiones han incrementado la producción de yeso sintético como subproducto. La sólida presencia nacional de fabricantes de cemento y placas de yeso laminado respalda aún más el crecimiento del mercado. Se prevé que las continuas inversiones en infraestructura, junto con la promoción de materiales de construcción con bajas emisiones de carbono, mantengan el liderazgo de China en el mercado regional.

Perspectivas del mercado japonés del yeso sintético

Se prevé que el mercado japonés de yeso sintético experimente un crecimiento sostenido entre 2025 y 2032, impulsado por el firme compromiso del país con la sostenibilidad ambiental y la innovación tecnológica en materiales de construcción. La avanzada infraestructura de Japón y su dedicación al reciclaje de subproductos industriales, como el yeso procedente de la desulfuración de gases de combustión (FGD), son factores clave que impulsan el crecimiento del mercado. La creciente demanda de materiales de construcción ligeros y energéticamente eficientes fomenta el uso de yeso sintético en la producción de placas de yeso y cemento. Además, las estrictas regulaciones de emisiones de Japón y su apoyo a las iniciativas de economía circular consolidan aún más su posición en el mercado regional.

Cuota de mercado del yeso sintético

La industria del yeso sintético está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• LafargeHolcim (Suiza)

• USG Corporation (EE. UU.)

• FEECO International, Inc. (EE. UU.)

• Delta Gypsum, LLC (EE. UU.)

• National Gypsum Properties, LLC (EE. UU.)

• Synthetic Materials (EE. UU.)

• Knauf Gips KG (Alemania)

• American Gypsum (EE. UU.)

• Saint-Gobain Limited (Francia)

• PABCO Building Products, LLC (EE. UU.)

• Georgia-Pacific (EE. UU.)

• GYPTEC Ibérica (Portugal)

• BauMineral GmbH (Alemania)

• VGB PowerTech eV (Alemania)

• STEAG Power Minerals (Alemania)

• Drax Group plc (Reino Unido)

• SSE (Reino Unido)

• EDF Energy (Reino Unido)

• E.ON UK plc (Reino Unido)

Últimos avances en el mercado mundial del yeso sintético

- En mayo de 2024, EuroChem anunció el inicio de la tercera fase de su proyecto de complejo químico a gran escala en Kazajistán, centrado en la producción de yeso sintético como subproducto. La empresa, con sede en Suiza, colaboró con China National Chemical Engineering en el diseño, la construcción y la puesta en marcha de la planta en Janatas, región de Jambyl. Esta nueva fase tiene como objetivo producir yeso sintético y cloruro de calcio para su uso en materiales de construcción, construcción de carreteras, y en las industrias del carbón y los hidrocarburos. Se espera que este desarrollo aumente la disponibilidad de subproductos industriales para aplicaciones de construcción sostenible y consolide la posición de EuroChem en el ámbito de la economía circular.

- En febrero de 2024, Knauf España amplió su catálogo de productos con el lanzamiento de las placas Maxiboard, una nueva gama de sistemas de placas de yeso laminado de gran formato. Estas placas, con un espesor de 900 mm, buscan optimizar la eficiencia de la instalación al reducir en un 30 % la necesidad de montantes, tornillos y tratamientos de juntas. Diseñadas para su uso en grandes estructuras como centros comerciales, cines y centros de datos, ofrecen una excepcional resistencia al fuego (EI 240 hasta 6 m y EI 120 hasta 11 m). Esta innovación de producto mejora la eficiencia constructiva, aumenta la seguridad y consolida el liderazgo de Knauf en soluciones avanzadas de placas de yeso laminado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.