Global Synthetic Lethality Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.93 Billion

USD

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

Segmentación del mercado de drogas sintético, por tipo de fármaco: inhibidores de PARP, inhibidores de ATR, inhibidores de CHK1, inhibidores de WEE1 y otros), Aplicación( Cáncer de Ovario, Cáncer de mama, Cáncer de próstata, Cáncer de páncreas, Cáncer de pulmón y otros)

Lethality sintéticoTamaño del mercado

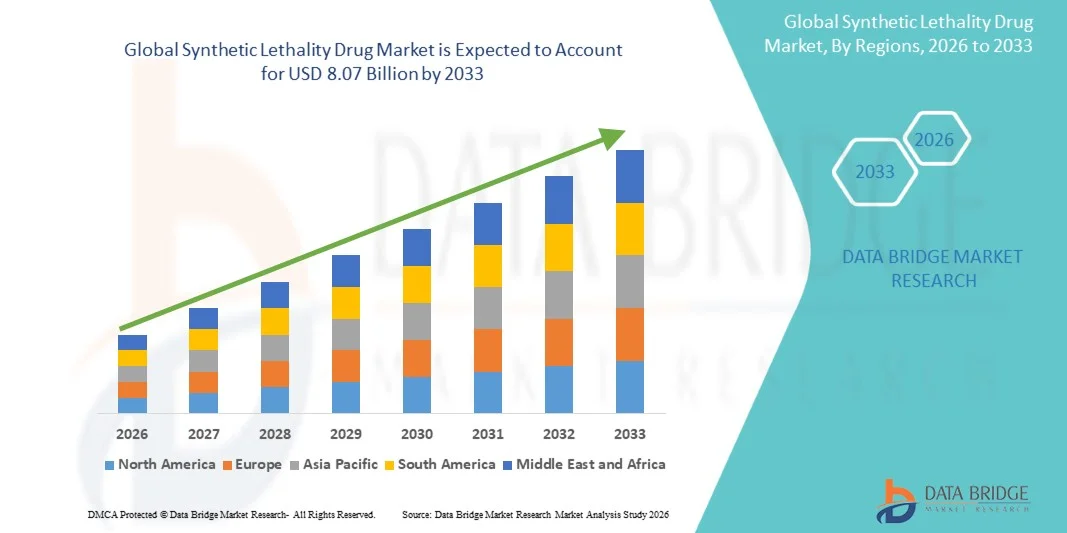

- El tamaño del mercado mundial de drogas de Lethality Synthetic fue valoradoUSD 1.93 mil millones en 2025y se espera que alcanceUSD 8.07 billion by 2033, aCAGR of 19.60%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente investigación y desarrollo en terapias de cáncer focalizadas y medicinas de precisión, lo que conduce a opciones de tratamiento más eficaces y personalizadas para los pacientes

- Además, el aumento de la demanda de terapias combinadas y el desarrollo de fármacos de letalidad sintética de próxima generación están impulsando la innovación y la adopción en los centros de tratamiento de oncología. Estos factores convergentes están acelerando la captación de soluciones de drogas de Letalidad Sintética, lo que aumenta significativamente el crecimiento de la industria

Lethality sintéticoMarket Analysis

- Los fármacos de letalidad sintéticos, que ofrecen terapia dirigida al cáncer explotando vulnerabilidades genéticas específicas en las células tumorales, son componentes cada vez más vitales de los regímenes modernos de tratamiento de oncología tanto en hospitales como en clínicas especializadas debido a su eficacia mejorada, efectos secundarios reducidos y potencial para aplicaciones médicas personalizadas

- La creciente demanda de medicamentos para la letalidad sintética se alimenta principalmente por los avances en la medicina de precisión, la creciente prevalencia de casos de oncología y el aumento de la inversión en terapias específicas para el cáncer

- América del Norte dominaba el mercado de drogas de lethality sintética con la mayor cuota de ingresos del 42,5% en 2025, caracterizada por una fuerte infraestructura farmacéutica R plagaD, la adopción temprana de terapias orientadas, y una alta prevalencia de casos de oncología, con Estados Unidos experimentando un crecimiento sustancial en el consumo de drogas de letalidad sintética impulsado por innovaciones tanto de empresas farmacéuticas establecidas como de biotecnología centradas en la oncología de precisión

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de drogas sintéticas durante el período previsto, lo que representa el 28,7% de la cuota de mercado en 2025, debido al aumento de la infraestructura sanitaria, el aumento de la incidencia del cáncer y la creciente inversión en el desarrollo de drogas oncológicas

- El segmento PARP Inhibidores dominaba la mayor cuota de ingresos del mercado del 44.5% en 2025, impulsado por fuertes evidencias clínicas que sustentan eficacia en cánceres de ovario, mama y próstata con mutaciones BRCA.

Ámbito de presentación de informesSegmentación del mercado de drogas

| Atributos | Lethality Synthetic Drug KeyMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado | •AstraZeneca(U.K.) |

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Sintético Lethality Drug Market Trends

“Aumento de la adopción de terapias de cáncer dirigidas”

- Una tendencia importante y aceleradora en el mercado mundial de drogas de Lethality Synthetic es el énfasis creciente en la medicina de precisión y terapias de cáncer dirigidas

- A diferencia de las quimioterapias convencionales, los medicamentos sintéticos explotan vulnerabilidades genéticas específicas en las células tumorales, permitiendo tratamientos altamente selectivos y eficaces con menos efectos adversos

- Este enfoque está transformando el paisaje de la atención oncológica, ya que los clínicos priorizan cada vez más las terapias adaptadas a los perfiles individuales de pacientes

- La tendencia se ve reforzada por un aumento de la investigación centrada en los inhibidores de PARP y otros compuestos sintéticos basados en la letalidad. Los ensayos clínicos en toda América del Norte, Europa y Asia-Pacífico están ampliando las posibles indicaciones para estas terapias, desde cánceres de ovario y mama hasta cánceres de páncreas y próstata

- Por ejemplo, la reciente aprobación de olaparib para el cáncer de ovario transmutado BRCA no sólo ha mejorado los resultados de los pacientes, sino que también ha establecido un punto de referencia para la oncología de precisión en la práctica clínica principal

- Las compañías farmacéuticas también están explorando terapias combinadas, integrando fármacos de letalidad sintética con inmunoterapias, terapias hormonales y otros agentes específicos

- Estas combinaciones tienen como objetivo superar los mecanismos de resistencia, mejorar la eficacia y ampliar el paisaje de tratamiento. Además, el crecimiento de las pruebas genéticas y la elaboración de perfiles tumorales en hospitales, clínicas especializadas y centros de atención en el hogar permite a los oncólogos identificar mejor a los pacientes elegibles, creando un mayor oleoducto de adopción para terapias de letalidad sintética.

Dinámica del mercado de drogas de Lethality sintético

Conductor

“Incremento de la prevalencia del cáncer y ampliación de la infraestructura sanitaria”

- La creciente prevalencia del cáncer en todo el mundo sigue siendo uno de los factores más importantes para el mercado de drogas de letalidad sintética. El aumento de las tasas de incidencia de cánceres de mama, ovario, próstata y páncreas, especialmente en América del Norte y Europa, está impulsando una mayor demanda de tratamientos innovadores y personalizados

- Los pacientes y proveedores de atención médica reconocen los beneficios de las terapias que apuntan a mutaciones genéticas específicas, lo que ha llevado a una mayor adopción clínica

- Las inversiones significativas de las empresas farmacéuticas en investigación y desarrollo también impulsan el crecimiento del mercado

- Por ejemplo, en 2025, empresas líderes como AstraZeneca, Bristol-Myers Squibb, y GlaxoSmithKline ampliaron sus tuberías de drogas de letalidad sintética para incluir inhibidores PARP de próxima generación y otros agentes novedosos, centrándose en métodos de monoterapia y terapia combinada

- Estos esfuerzos están respaldados por infraestructuras sanitarias bien establecidas, aumento de la conciencia pública y políticas de reembolso en las regiones desarrolladas, que facilitan colectivamente una adopción más rápida

- Además, la ampliación de las clínicas especializadas, la mejora de la infraestructura diagnóstica y el aumento del acceso a pruebas genéticas y perfiles moleculares están fortaleciendo las bases para el despliegue sintético de drogas de letalidad

- Los mercados emergentes en Asia-Pacífico también están presenciando mejoras de salud rápidas, con nuevos hospitales, centros de oncología y servicios de atención a domicilio que permiten una mayor disponibilidad y accesibilidad de estas terapias

- Además, las colaboraciones en curso entre instituciones académicas de investigación y empresas farmacéuticas están acelerando los ensayos clínicos, aumentando el acceso de los pacientes y la confianza en estos tratamientos.

Restraint/Challenge

“Costos altos, Complejidad Regulatoria y Accesibilidad al paciente”

- A pesar de los fuertes impulsores del crecimiento, quedan varios desafíos para el mercado de drogas de la letalidad sintética. Una de las restricciones clave es el alto costo asociado con estas terapias

- Los tratamientos avanzados específicos, como los inhibidores de PARP, requieren una inversión sustancial en investigación, desarrollo y producción, lo que da lugar a altos precios para los pacientes. Las políticas de cobertura y reembolso de los seguros varían por región, y en algunos casos, los pacientes en mercados emergentes pueden enfrentar importantes obstáculos para el acceso al tratamiento

- Las complejidades reguladoras también frenan la entrada de nuevos fármacos de letalidad sintética en el mercado. Los procesos de aprobación difieren entre países, con rigurosa validación clínica y largos períodos de revisión retrasando la disponibilidad de nuevas terapias

- Esto es particularmente relevante para terapias combinadas, que requieren ensayos adicionales para establecer seguridad y eficacia, ampliando los plazos

- Sensibilización limitada entre los proveedores de atención médica de ciertas regiones respecto de la elegibilidad de los pacientes y protocolos de prueba genética también puede dificultar la toma

- Por ejemplo, en algunos casos, los oncólogos pueden no tener acceso a una infraestructura suficiente de perfiles genéticos, lo que dificulta la identificación de pacientes que podrían beneficiarse de tratamientos de letalidad sintética. Además, algunos pacientes pueden enfrentar desafíos logísticos que accedan a clínicas especializadas o hospitales capaces de administrar estas terapias avanzadas

- Para superar estos desafíos, las partes interesadas de la industria se centran en la ampliación de los programas de educación de pacientes, la mejora de la accesibilidad a las pruebas genéticas, la racionalización de las vías reglamentarias y la promoción de una cobertura de seguros más amplia

- También se están realizando esfuerzos para desarrollar técnicas de fabricación y redes de distribución eficaces en función de los costos, con el fin de que las terapias de letalidad sintética sean más asequibles y ampliamente disponibles en los mercados desarrollados y emergentes

Sintético Lethality Drug Market Scope

El mercado se segmenta sobre la base del tipo de drogas y la aplicación.

• Por tipo de fármaco

Sobre la base del tipo de drogas, el mercado se segmenta en inhibidores PARP, inhibidores ATR, inhibidores CHK1, inhibidores WEE1 y otros. El segmento PARP Inhibidores dominaba la mayor cuota de ingresos del mercado de 44.5% en 2025, impulsada por fuertes evidencias clínicas que sustentan eficacia en cánceres de ovario, mama y próstata con mutaciones BRCA. Los hospitales y clínicas especiales favorecen a los inhibidores PARP para terapia dirigida en oncología de precisión. Las directrices clínicas fomentan la adopción temprana para pacientes de alto riesgo. La cobertura del seguro permite el acceso del paciente a estas terapias costosas. Las farmacias hospitalarias garantizan la disponibilidad inmediata para el tratamiento ambulatorio y ambulatorio. Los programas de cuidado doméstico integran la terapia de PARP oral. Las tuberías de investigación se centran en los inhibidores PARP de próxima generación. La terapia combinada con quimioterapia o inmunoterapia aumenta la eficacia. Los programas de adherencia al paciente mejoran los resultados a largo plazo. Los mercados emergentes muestran una creciente adopción debido al aumento de la incidencia del cáncer. Los ensayos clínicos siguen ampliando las indicaciones. Las aprobaciones reguladoras en múltiples regiones apoyan el dominio del mercado. Las campañas de sensibilización de los médicos aumentan la confianza.

Se espera que el segmento de Inhibidores ATR sea testigo de la CAGR más rápida del 7,2% entre 2026 y 2033, impulsada por la creciente investigación clínica y desarrollo de oleoductos para cánceres de ovario, pancreático y pulmón. Hospitales y clínicas especializadas integran inhibidores de ATR en regímenes combinados. Los ensayos clínicos emergentes demuestran eficacia en las vías de respuesta al daño al ADN. La cobertura del seguro y los programas gubernamentales facilitan la adopción. Las formulaciones orales y parenterales aumentan la accesibilidad. La integración en el cuidado del hogar apoya la gestión de terapia a largo plazo. Las plataformas de telemedicina y de salud digital aumentan la adherencia. La educación física y las directrices apoyan el uso temprano en el escenario. La preferencia del paciente por terapias dirigidas conduce a la absorción. Las farmacias especializadas administran la distribución controlada. La expansión de la tubería para tumores raros y agresivos alimenta el crecimiento. Los equipos multidisciplinarios implementan protocolos de terapia. Las terapias combinadas con inhibidores PARP aumentan aún más la adopción.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en cáncer de ovario, cáncer de mama, cáncer de próstata, cáncer de páncreas, cáncer de pulmón y otros. El segmento de Cáncer Ovárico dominaba la mayor cuota de ingresos del mercado del 39,8% en 2025, debido a la alta prevalencia de casos modificados por BRCA y la eficacia clínica probada de los inhibidores de PARP. Los hospitales y las clínicas especializadas priorizan la detección temprana y el tratamiento específico. Las directrices clínicas apoyan fuertemente la terapia inhibidora de PARP para el cáncer de ovario recidivante. La cobertura del seguro garantiza el acceso al paciente. Las farmacias hospitalarias mantienen un suministro constante. Las terapias combinadas con quimioterapia mejoran los resultados. Los programas de cuidado de la casa incorporan terapia oral. La conciencia física y la educación de pacientes aumentan la adherencia. Los programas financiados por el Gobierno apoyan la detección temprana. Los ensayos clínicos continúan validando beneficios a largo plazo. Los mercados emergentes informan de una creciente adopción. Los desarrollos de tuberías en terapias combinadas aumentan la eficacia. Los programas centrados en el paciente mejoran el cumplimiento de la terapia.

Se espera que el segmento del cáncer de mama sea testigo de la CAGR más rápida del 6,9% entre 2026 y 2033, impulsada por la adopción creciente de terapias basadas en la letalidad sintética en el cáncer de mama positivo y triple negativo de BRCA. Los hospitales y clínicas especiales adoptan inhibidores de PARP y ATR en regímenes específicos. Los programas de cuidado doméstico apoyan la adherencia a los medicamentos orales. Los ensayos clínicos amplían las indicaciones y validan estrategias de combinación. Los programas de educación física aumentan la adopción de terapia en estadio temprano. Las plataformas de telemedicina facilitan el seguimiento y la vigilancia. La cobertura del seguro fomenta el acceso del paciente. Los mercados emergentes muestran una creciente absorción debido al aumento de la prevalencia del cáncer de mama. Los programas de apoyo al paciente mejoran la adherencia. Los equipos multidisciplinarios de oncología optimizan la terapia. Las innovaciones de la tubería en los inhibidores de próxima generación mejoran los resultados. Las terapias combinadas con inmunoterapia o quimioterapia mejoran la eficacia. Las campañas de sensibilización y los programas de detección temprana apoyan la adopción.

Análisis regional del mercado de drogas

- América del Norte dominaba el mercado de drogas sintéticas con la mayor cuota de ingresos del 42,5% en 2025, impulsada por una robusta infraestructura farmacéutica R plagaD, la adopción temprana de terapias específicas y una alta prevalencia de casos de oncología

- El mercado captó la mayor parte dentro de América del Norte, impulsada por innovaciones de empresas farmacéuticas establecidas y empresas biotecnológicas centradas en la oncología de precisión y estrategias de letalidad sintética. Hospitales, clínicas especializadas y centros de investigación conducen a adoptar inhibidores PARP, ATR y CHK1. Programas de detección de cáncer de estadio temprano e iniciativas de medicina de precisión impulsan aún más la absorción. La cobertura del seguro para terapias específicas mejora el acceso del paciente

- Las farmacias hospitalarias aseguran el suministro continuo de terapias ambulatorias y ambulatorias. Las campañas de sensibilización y las directrices clínicas apoyan la adopción del médico. Las terapias combinadas con quimioterapia o inmunoterapia refuerzan los resultados clínicos. Se están integrando programas emergentes de atención a domicilio y vigilancia ambulatoria. Las aprobaciones reguladoras en múltiples regiones promueven la estabilidad del mercado. Las iniciativas de adherencia al paciente aumentan la continuidad de la terapia. Las continuas expansiones de tuberías mantienen el impulso del mercado

US Synthetic Lethality Drug Market Insight

El mercado de drogas de letalidad sintética estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, lo que refleja una fuerte adopción de terapias de oncología dirigidas e iniciativas de medicina de precisión avanzada. Los hospitales, clínicas especializadas y centros de investigación sobre cáncer son los principales usuarios finales, que ofrecen inhibidores PARP, inhibidores ATR y inhibidores CHK1 para cánceres de ovario, mama, próstata, páncreas y pulmón. El crecimiento del mercado se alimenta de innovaciones de empresas farmacéuticas establecidas y empresas biotecnológicas centradas en estrategias de letalidad sintética. Los programas de detección de cáncer de estadio temprano y las iniciativas de oncología de precisión impulsan una adopción más alta de terapias específicas. Las políticas de seguro y reembolso aumentan el acceso de los pacientes a estos medicamentos de alto costo. Las terapias combinadas con quimioterapia e inmunoterapia se implementan ampliamente para mejorar los resultados clínicos. Las farmacias especializadas y las farmacias hospitalarias aseguran la disponibilidad continua y la distribución controlada, mientras que los programas de monitoreo de adherencia apoyan la continuidad del tratamiento.

Europe Synthetic Lethality Drug Market Insight

Se prevé que el mercado de drogas de letalidad sintética de Europa se expanda en un CAGR sustancial de 2026 a 2033, alimentado por el aumento de la investigación oncológica, las directrices estrictas de tratamiento del cáncer y la adopción creciente de terapias específicas. Hospitales y clínicas especializadas en Alemania, Francia y el Reino Unido están implementando fármacos de letalidad sintética en cánceres de ovario, mama y próstata. La urbanización y la mejora de la infraestructura sanitaria facilitan el acceso. Los programas gubernamentales de salud y las políticas de reembolso de los seguros fomentan la adopción. Los protocolos de terapia combinada y las iniciativas de oncología de precisión refuerzan el uso clínico. Los pacientes prefieren cada vez más el tratamiento hospitalario y ambulatorio para una mejor adherencia. Las farmacias especializadas aseguran la distribución controlada de los inhibidores PARP y ATR. Los ensayos clínicos y los programas de educación médica mejoran la conciencia y la utilización. Las innovaciones emergentes de biofarma apoyan la disponibilidad de drogas. Los proyectos de investigación multicentro adelantan indicaciones terapéuticas. Evolución de directrices oncología promueven la adopción en diferentes tipos de tumores.

U.K. Synthetic Lethality Drug Market Insight

Se prevé que el mercado de drogas sintéticas de lethality de los Estados Unidos crezca en una CAGR notable durante el 2026–2033, impulsada por la adopción creciente de terapias de oncología de precisión y la creciente conciencia de los medicamentos de lethality sintética para el cáncer de ovario y de mama. Los hospitales y las clínicas especializadas son centrales para la entrega de estas terapias específicas. El sistema de salud enfatiza los regímenes de detección temprana y tratamiento personalizado. El acceso al paciente es compatible con programas NHS y seguro privado. Los protocolos de terapia de combinación aumentan la eficacia y el cumplimiento del tratamiento. Las farmacias especializadas proporcionan distribución controlada y monitoreo de adherencia. Los ensayos clínicos continúan validando indicios novedosos. La educación física garantiza una selección de terapia optimizada. Cada vez se adoptan más iniciativas de atención a domicilio y vigilancia ambulatoria. Aumentar las campañas de sensibilización y promoción del paciente apoyan la toma de tratamiento.

Alemania Sintético Lethality Drug Market Insight

Se espera que el mercado de drogas de letalidad sintética de Alemania se amplíe en un CAGR considerable, impulsado por una infraestructura avanzada de oncología, hospitales centrados en la investigación y una conciencia de los pacientes. Las terapias dirigidas como los inhibidores PARP, ATR y CHK1 son ampliamente adoptadas en centros especializados de cáncer. Las directrices nacionales y la cobertura de seguros facilitan el acceso. Los hospitales conducen en administración de terapia combinada con quimioterapia e inmunoterapia. Las farmacias especializadas aseguran la disponibilidad y la dispensación controlada. La actividad de ensayo clínico fomenta la innovación y el crecimiento del oleoducto. Los pacientes se benefician de enfoques de oncología de precisión y programas de adherencia. El gobierno alienta las iniciativas de investigación que apoyan las terapias de letalidad sintética. Está surgiendo la integración en el cuidado del hogar para las formulaciones orales. La fuerte infraestructura sanitaria y la adopción tecnológica apoyan el crecimiento a largo plazo. Programas de apoyo al paciente mejoran los resultados de la terapia. Continuous R plagaD fortalece la posición del mercado.

Asia-Pacific Synthetic Lethality Drug Market Insight

Se espera que el mercado de drogas de letalidad sintética de Asia y el Pacífico sea la región de mayor crecimiento, lo que representa el 28,7% de la cuota de mercado en 2025, impulsada por el aumento de la infraestructura sanitaria, el aumento de la incidencia del cáncer y la expansión de las inversiones en el desarrollo de drogas oncológicas. Países como China, Japón e India están presenciando la rápida adopción de inhibidores de PARP y otros medicamentos de letalidad sintética. Los hospitales y las clínicas especializadas están ampliando el acceso a terapias específicas. Los modelos de tratamiento ambulatorio y doméstico están creciendo. Las iniciativas gubernamentales apoyan la aprobación de drogas oncológicas y la sensibilización del público. Los ensayos clínicos y las inversiones en biofarma impulsan la innovación y la adopción. El aumento de los ingresos desechables y la urbanización mejoran el acceso a tratamientos avanzados. Las terapias combinadas se implementan cada vez más. Los programas de educación física facilitan la adopción temprana. Las farmacias especializadas administran la distribución y la adherencia de los pacientes. Los fabricantes nacionales emergentes aumentan la disponibilidad de drogas. Las plataformas de telemedicina y salud digital apoyan el cumplimiento de la terapia.

Japan Synthetic Lethality Drug Market Insight

El crecimiento del mercado de drogas de la letalidad sintética de Japón está impulsado por la urbanización rápida, una población envejecida y la adopción de atención médica de alta tecnología, haciendo hincapié en la oncología de precisión y la conveniencia de los pacientes. Hospitales y clínicas especializadas lideran la administración de inhibidores PARP y ATR. Los modelos de monitoreo de hogares y pacientes externos apoyan la adherencia a la terapia. La integración con las redes de ensayo clínico acelera la nueva toma de drogas. Los médicos siguen directrices estrictas para la terapia de letalidad sintética. Los programas respaldados por el Gobierno aumentan el acceso para pacientes con oncología de alto riesgo. La cobertura del seguro facilita la adopción de terapia dirigida. Los protocolos de terapia de combinación mejoran la eficacia del tratamiento. La investigación clínica fortalece la expansión del oleoducto. Las farmacias especializadas aseguran la dispensación de medicamentos controlados. La educación de los pacientes mejora el cumplimiento.

China Sintético Lethality Drug Market Insight

El mercado de drogas sintéticas de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, impulsada por una creciente clase media, aumento de la incidencia del cáncer y iniciativas gubernamentales que apoyan la oncología de precisión. Los hospitales y clínicas especializadas son centrales para administrar inhibidores de PARP, ATR y CHK1. La urbanización rápida y el aumento de los ingresos desechables apoyan el crecimiento del mercado. Están surgiendo programas de atención a domicilio y terapia ambulatoria. La fabricación local mejora la accesibilidad y la accesibilidad. La telemedicina y los sistemas de salud digital aumentan la adherencia de los pacientes. Los ensayos clínicos validan indicaciones emergentes. Las políticas gubernamentales promueven el desarrollo de drogas oncológicas. Las farmacias especializadas mantienen el suministro y la distribución controlada. Las terapias combinadas con inmunoterapia o quimioterapia expanden el uso clínico. Las campañas de sensibilización de los pacientes apoyan la adopción. Las innovaciones en la tubería aseguran un potencial de crecimiento a largo plazo.

Mercado Sintético de Drogas Compartir

La industria farmacéutica de Lethality Synthetic está dirigida principalmente por empresas bien establecidas, incluyendo:

• AstraZeneca (Reino Unido)

• Pfizer (U.S.)

• Merck ' Co. (U.S.)

• Clovis Oncology (U.S.)

• GlaxoSmithKline (GSK) (Reino Unido)

• Bristol Myers Squibb (Estados Unidos)

• Genentech (U.S.)

• Astellas Pharma (Japón)

• Bayer (Alemania)

• BeiGene (China)

• Novartis (Suiza)

• Johnson & Johnson (Estados Unidos)

• Takeda Pharmaceutical (Japón)

• Roche (Suiza)

• Seagen (U.S.)

Últimas novedades en el mercado mundial de drogas de Lethality Synthetic

- En abril de 2023, la combinación de dosis fija Niraparib/Abiraterone Acetate (nombre de marca Akeega) —un inhibidor PARP más antagonista hormonal diseñado para explotar la lethality sintética en el cáncer de próstata resistente a la fundición metastásica BRCA— fue aprobada para uso médico en la Unión Europea, ampliando terapias basadas en la letalidad sintética en oncología

- En agosto de 2023, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) aprobó Niraparib/Abiraterone Acetato más Prednisona para el tratamiento del cáncer de próstata resistente a la castración metastásica de BRCA, representando la primera terapia oral de letalidad sintética oral de doble acción para esta indicación en los Estados Unidos

- En octubre de 2023, Talazoparib (Talzenna) recibió la aprobación de la Comisión Europea en combinación con enzalutamida para la reparación de recombinación homologosa (HRR) del cáncer de próstata restringida por la castración metastásica (mCRPC), ampliando aún más el uso clínico de la inhibición PARP basada en la letalidad sintética más allá de los cánceres de mama y ováricas.

- En noviembre de 2024, Tango Therapeutics reportó datos clínicos positivos de estudios en fase 1/2 en curso con Vopimetostat (TNG462) en pacientes con cánceres eliminados por MTAP, reforzando la promesa de letalidad sintética se acerca más allá de la inhibición de PARP para apuntar vulnerabilidades de reparación de ADN en tumores difíciles de tratar

- En marzo de 2025, IDEAYA Biosciences, Inc. se asoció con ATTMOS para acelerar una plataforma de descubrimiento de drogas habilitada para IA/ML que pretende identificar y desarrollar nuevas terapias letales sintéticas en oncología, reflejando una tendencia hacia la integración de métodos computacionales avanzados en el desarrollo de drogas oncológicas de precisión

- En mayo de 2025, DCx Biotherapeutics Corporation se asoció con Repare Therapeutics Inc. con el objetivo de descubrir candidatos de fármacos sintéticos para el tratamiento del cáncer, lo que indica una creciente colaboración entre las empresas biotecnológicas en este mercado emergente

- En agosto de 2025, un agente de ADN sintético letal ‘STAR‐001’ fue aprobado por la FDA, marcando una nueva clase de terapéuticas de oncología de precisión diseñadas para explotar vulnerabilidades de células cancerosas y ampliar la cartera de letalidad sintética más allá de los inhibidores tradicionales de PARP

- En junio de 2025, la Agencia Europea de Medicamentos (EMA) adoptó una opinión positiva en la que recomendaba la autorización de marketing para el medicamento para el cáncer Ogsiveo (nirogacestat) —aprobada inicialmente en los Estados Unidos para tumores desmoideos— ampliando aún más su aceptación reglamentaria y su posible uso en aplicaciones de oncología con implicaciones de letalidad sintética

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.