Global Synthetic Vision System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

281.16 Million

USD

384.79 Million

2025

2033

USD

281.16 Million

USD

384.79 Million

2025

2033

| 2026 –2033 | |

| USD 281.16 Million | |

| USD 384.79 Million | |

| % | |

|

Segmentación del mercado global de sistemas de visión sintética por componente (pantallas, cámaras, unidad de procesamiento, sensores y electrónica de control) y plataforma (aviones de ala fija y ala rotatoria): tendencias y pronóstico de la industria hasta 2033

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de sistemas de visión sintética?

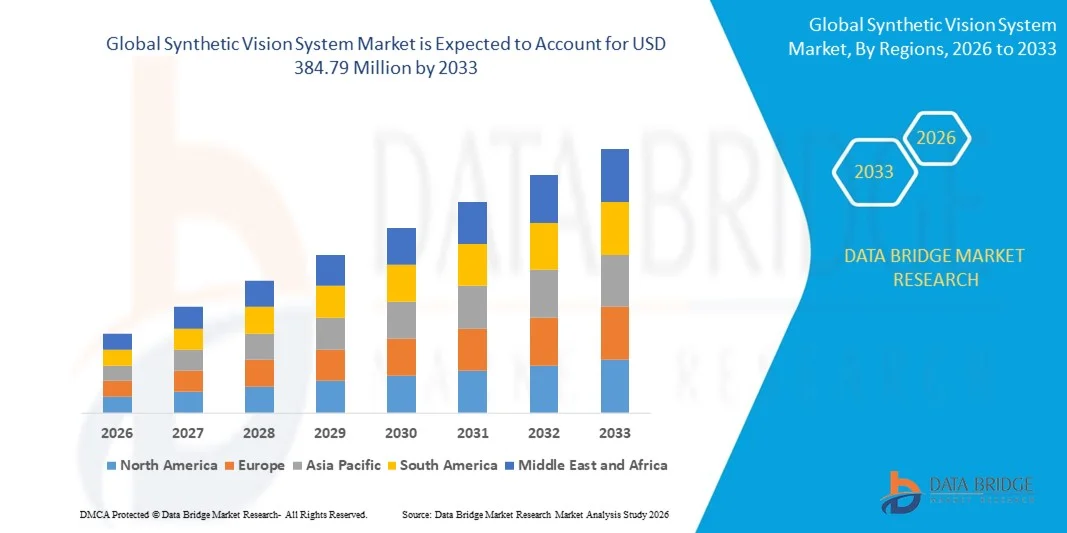

- El tamaño del mercado global de sistemas de visión sintética se valoró en USD 281,16 millones en 2025 y se espera que alcance los USD 384,79 millones para 2033 , con una CAGR del 4,0 % durante el período de pronóstico.

- El aumento de las operaciones confiables en condiciones de poca visibilidad, el creciente requisito de mayor seguridad de las aeronaves en entornos de visibilidad limitada como lluvia, niebla, nieve y neblina, la creciente demanda de aeronaves con innovaciones tecnológicas avanzadas, la prevalencia de aeropuertos pequeños con infraestructura inadecuada, las crecientes preferencias del consumidor con respecto a la seguridad y el conocimiento de la situación son algunos de los factores principales y vitales que probablemente aumentarán el crecimiento del mercado de sistemas de visión sintética.

¿Cuáles son las principales conclusiones del mercado de sistemas de visión sintética?

- El creciente crecimiento de los mercados de reacondicionamiento y posventa, junto con la creciente demanda de equipamiento estándar para aviones comerciales y eficiencia operativa para aeronaves, contribuirá aún más generando oportunidades masivas que conducirán al crecimiento del mercado de sistemas de visión sintética.

- El aumento del coste de la tecnología, junto con el creciente número de regulaciones de la industria, que podrían actuar como factores limitantes del mercado para el crecimiento del sistema de visión sintética en el plazo previsto, se traducirá en una mayor necesidad de concienciar a los operadores de aeronaves, lo que se convertirá en el mayor y más importante desafío para el crecimiento del mercado.

- América del Norte dominó el mercado de sistemas de visión sintética con una participación en los ingresos del 33,98 % en 2025, impulsada por una fuerte adopción de aviónica avanzada, sistemas de mapeo de terreno en 3D y tecnologías de cabina mejoradas en los sectores de aviación comercial, empresarial y militar en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,9 % entre 2026 y 2033, impulsada por la rápida expansión de la flota de aviación, el creciente tráfico aéreo comercial y el aumento de las inversiones en actualizaciones de aviónica en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento de pantallas dominó el mercado con una participación del 41,6 % en 2025, impulsado por la integración generalizada de pantallas de vuelo primarias (PFD) y pantallas multifunción (MFD) de alta resolución en aeronaves de aviación comercial, ejecutiva y general.

Alcance del informe y segmentación del mercado de sistemas de visión sintética

|

Atributos |

Perspectivas clave del mercado de sistemas de visión sintética |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sistemas de visión sintética?

Cambio creciente hacia sistemas de visión sintética de alta velocidad, compactos y basados en PC

- El mercado de sistemas de visión sintética (SVS) está experimentando una rápida adopción de sistemas compactos, de alto procesamiento y definidos por software que mejoran el conocimiento de la situación, la seguridad del vuelo y la visualización del terreno en 3D en tiempo real para aeronaves comerciales y militares.

- Los fabricantes de aviación están integrando plataformas SVS livianas, de gran ancho de banda y habilitadas para fusión de sensores que combinan GPS , acelerómetros, bases de datos de terreno y pantallas de cabina avanzadas para una eficiencia operativa perfecta.

- La creciente demanda de tecnologías SVS rentables, portátiles y que se puedan implementar en el campo está acelerando su uso en simuladores de entrenamiento, aviones comerciales, aviación general y programas de aviónica de próxima generación.

- Por ejemplo, empresas como Honeywell, Garmin, Collins Aerospace y Thales han introducido suites SVS avanzadas con imágenes sintéticas en 3D, sistemas de representación de pistas, datos FOQA mejorados y análisis vinculados a la nube.

- La creciente necesidad de una navegación precisa, una menor carga de trabajo del piloto y operaciones más seguras con baja visibilidad está impulsando la adopción de arquitecturas SVS compactas e integradas en PC.

- A medida que las cabinas de vuelo evolucionan hacia una mayor automatización y digitalización, el SVS seguirá siendo fundamental para mejorar la toma de decisiones de los pilotos, la seguridad operativa y la transformación de la cabina de próxima generación.

¿Cuáles son los impulsores clave del mercado de sistemas de visión sintética?

- La creciente demanda de una mejor conciencia de la situación, una menor fatiga del piloto y una mayor seguridad durante condiciones de poca visibilidad, operaciones nocturnas y aproximaciones a terrenos complejos está impulsando fuertemente la adopción de SVS en todos los segmentos de la aviación.

- Por ejemplo, en 2025, las principales empresas de aviónica como Honeywell, Garmin, Collins Aerospace y Avidyne mejoraron sus ofertas de SVS con bases de datos de terreno de mayor resolución, mapeo de pistas en 3D y alertas predictivas de peligros.

- El aumento de las entregas de aeronaves, el incremento del tráfico aéreo comercial y la expansión de las flotas de aviación comercial y de aviación general en Estados Unidos, Europa y Asia-Pacífico impulsan la instalación de sistemas avanzados de visualización de cabina.

- Los avances en tecnología de sensores, algoritmos de mapeo de terreno, procesadores de alta velocidad e integración perfecta con pantallas de cabina PFD/MFD están mejorando la precisión y la capacidad de respuesta del SVS.

- La creciente adopción de sistemas autónomos, aviónica inteligente y sistemas de gestión de vuelo de próxima generación está acelerando la demanda de plataformas SVS de alto rendimiento.

- Con el respaldo de la inversión continua en seguridad de la aviación, mejoras regulatorias y modernización de la aviónica global, se espera que el mercado de sistemas de visión sintética mantenga un fuerte crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de sistemas de visión sintética?

- Los altos costos asociados con suites de aviónica avanzadas, bases de datos de terreno de alta resolución y plataformas de fusión de múltiples sensores limitan su adopción entre operadores de aeronaves más pequeñas y flotas de aviación general sensibles a los costos.

- Por ejemplo, durante 2024-2025, el aumento de los precios de los componentes de aviónica, la escasez de sensores especializados y los ciclos de certificación extendidos aumentaron los costos de integración para varios OEM globales.

- La complejidad en la integración de SVS con pantallas de cabina más antiguas, cubiertas de vuelo heredadas y arquitecturas de aviónica mixtas crea desafíos técnicos y requiere experiencia de ingeniería adicional.

- La escasa conciencia entre los operadores más pequeños sobre las capacidades del SVS, los beneficios de seguridad y el cumplimiento normativo ralentiza su adopción en los mercados emergentes.

- La competencia de tecnologías alternativas de mejora de la cabina, como los sistemas de visión mejorada (EVS), los HUD y las pantallas híbridas sintéticas-inteligentes, crea presión sobre los precios y afecta la diferenciación de productos.

- Para abordar estos desafíos, los fabricantes se están centrando en arquitecturas modulares, diseños centrados en software, herramientas de visualización mejoradas con IA y paquetes SVS más asequibles para expandir la adopción global.

¿Cómo está segmentado el mercado de sistemas de visión sintética?

El mercado está segmentado según el componente y la plataforma .

- Por componente

Según sus componentes, el mercado de sistemas de visión sintética (SVS) se segmenta en pantallas, cámaras, unidades de procesamiento, sensores y electrónica de control. El segmento de pantallas dominó el mercado con una participación del 41,6 % en 2025, impulsado por la amplia integración de pantallas primarias de vuelo (PFD) y pantallas multifunción (MFD) de alta resolución en aeronaves de aviación comercial, ejecutiva y general. Las pantallas avanzadas de cabina proporcionan a los pilotos representación 3D del terreno en tiempo real, visualización de la pista y guía de la trayectoria de vuelo, lo que las hace esenciales para el conocimiento de la situación y las operaciones con baja visibilidad. El brillo mejorado, la tecnología antideslumbrante y la integración fluida de la aviónica refuerzan aún más su adopción en las cabinas de vuelo modernas.

Se prevé que el segmento de Sensores experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por el creciente uso de GPS, sensores inerciales, sensores de datos aéreos y tecnologías de imágenes del terreno que mejoran la precisión y la fiabilidad del SVS. La creciente demanda de plataformas ricas en datos y con capacidad de fusión de sensores está impulsando aún más su adopción. En general, los avances en la digitalización de la aviónica siguen impulsando la demanda de componentes SVS de alto rendimiento.

- Por plataforma

Según la plataforma, el mercado de sistemas de visión sintética se segmenta en ala fija y ala rotatoria. El segmento de ala fija dominó el mercado con una participación del 68,9 % en 2025, impulsado por la amplia instalación de SVS en flotas de aviones comerciales, jets ejecutivos, aviones de carga y aviación general. Los operadores de ala fija recurren cada vez más a imágenes sintéticas del terreno, visualización de pistas y herramientas de alerta de peligros para mejorar la seguridad operacional durante vuelos nocturnos, aproximaciones montañosas y condiciones meteorológicas adversas. La creciente adopción de suites de aviónica avanzadas, junto con las estrictas regulaciones de seguridad aérea, continúa expandiendo la integración de SVS en las flotas globales de ala fija.

Se proyecta que el segmento de helicópteros de ala rotatoria crecerá a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de navegación de precisión, apoyo en condiciones de baja visibilidad y sistemas de prevención de accidentes por terreno en helicópteros utilizados en defensa, servicios médicos de emergencia, búsqueda y rescate, operaciones en alta mar y movilidad urbana. La necesidad de una mayor conciencia situacional en entornos de vuelo desafiantes está impulsando la rápida implementación de SVS en helicópteros de ala rotatoria en todo el mundo.

¿Qué región posee la mayor participación en el mercado de sistemas de visión sintética?

- Norteamérica dominó el mercado de sistemas de visión sintética con una participación en los ingresos del 33,98 % en 2025, impulsada por la sólida adopción de aviónica avanzada, sistemas de mapeo de terreno 3D y tecnologías de cabina mejoradas en los sectores de la aviación comercial, ejecutiva y militar en EE. UU. y Canadá. La creciente modernización de las flotas de aeronaves, la creciente demanda de mayor seguridad de vuelo y la creciente integración de pantallas de vuelo digitales siguen acelerando la adopción de SVS en plataformas de ala fija y rotatoria.

- Los principales fabricantes aeroespaciales y proveedores de aviónica en América del Norte están introduciendo sistemas de visión sintética de última generación con gráficos de mayor resolución, bases de datos de terreno mejoradas, detección de obstáculos en tiempo real y capacidades avanzadas de fusión de sensores, lo que refuerza la fortaleza tecnológica de la región.

- Una sólida infraestructura de investigación y desarrollo aeroespacial, el apoyo regulatorio para la mejora de la seguridad de vuelo y las rápidas actualizaciones de la cabina digital fortalecen aún más el liderazgo de América del Norte en el mercado global.

Perspectiva del mercado de sistemas de visión sintética en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a una amplia innovación en aviónica, la rápida modernización de la aviación comercial y una sólida inversión en defensa en tecnologías avanzadas de cabina. La creciente demanda de sistemas de asistencia al piloto, navegación de precisión y herramientas operativas de baja visibilidad continúa impulsando la integración de SVS tanto en aeronaves de ala fija como de rotor. La sólida presencia de importantes fabricantes de equipos originales (OEM) aeroespaciales, proveedores de aviónica y empresas de tecnología de simulación impulsa el desarrollo continuo de sistemas de visión sintética (SVI) de alto rendimiento en todo el país.

Análisis del mercado de sistemas de visión sintética de Canadá

Canadá desempeña un papel importante en el crecimiento regional, impulsado por la creciente modernización de la flota, la creciente adopción de sistemas avanzados de cabina y las fuertes inversiones en tecnologías de seguridad aérea. El creciente enfoque en mejorar la conciencia situacional de aeronaves regionales, jets ejecutivos y plataformas de ala rotatoria respalda la implementación de SVS. Los programas canadienses de I+D aeroespacial, los centros de formación aeronáutica y la expansión de las actividades de MRO impulsan aún más la penetración en el mercado.

Mercado de sistemas de visión sintética de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,9 %, entre 2026 y 2033, impulsada por la rápida expansión de la flota de aviación, el crecimiento del tráfico aéreo comercial y el aumento de las inversiones en mejoras de aviónica en China, Japón, India, Corea del Sur y el Sudeste Asiático. El aumento de las entregas de aeronaves, la expansión de las aerolíneas regionales y el creciente énfasis en la seguridad de vuelo y las tecnologías de reconocimiento del terreno están acelerando la demanda de sistemas de visión sintética de alto rendimiento. El sólido crecimiento de la fabricación aeroespacial, la infraestructura de formación de pilotos y la modernización de las cabinas digitales continúa impulsando el crecimiento del mercado regional.

Análisis del mercado de sistemas de visión sintética en China

China es el mayor contribuyente en Asia-Pacífico, gracias a sus programas masivos de adquisición de aeronaves, la expansión de la fabricación nacional de aviones y el firme enfoque gubernamental en la modernización de las tecnologías de cabina. La creciente adopción de SVS en aviones comerciales, de negocios y militares impulsa su instalación en todo el país.

Análisis del mercado de sistemas de visión sintética en Japón

Japón muestra un crecimiento sostenido impulsado por la fabricación de aviónica de alta precisión, la modernización de aeronaves de defensa y comerciales, y un fuerte énfasis en la mejora de la seguridad aérea. La demanda de sistemas de visión sintética fiables y de alta calidad se mantiene sólida en las flotas de ala fija y helicópteros.

Análisis del mercado de sistemas de visión sintética en India

India se perfila como un importante centro de crecimiento, impulsado por la creciente expansión de su flota de aeronaves, los programas de desarrollo de la aviación respaldados por el gobierno y el aumento de las inversiones en la digitalización de las cabinas de vuelo. La creciente adopción del SVS en la aviación comercial, la formación de pilotos y los aviones de defensa fortalece su penetración en el mercado.

Análisis del mercado de sistemas de visión sintética de Corea del Sur

Corea del Sur contribuye significativamente gracias a su sólida capacidad de I+D aeroespacial, la rápida modernización de sus aeronaves militares y la creciente demanda de sistemas de cabina avanzados, tanto en plataformas comerciales como de defensa. El creciente enfoque en la conciencia situacional y la navegación de precisión impulsa la adopción de sistemas de visión sintética en todo el país.

¿Cuáles son las principales empresas en el mercado de sistemas de visión sintética?

La industria de sistemas de visión sintética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Collins Aerospace (EE. UU.)

- Grupo Thales (Francia)

- Elbit Systems Ltd. (Israel)

- Rockwell Collins, Inc. (EE. UU.)

- TransDigm Group, Inc. (EE. UU.)

- Astronics Corporation (EE. UU.)

- MBDA (Francia)

- Opgal Optronic Industries Ltd. (Israel)

- FLIR Systems, Inc. (EE. UU.)

- CIRRUS DESIGN CORPORATION, que opera como Cirrus Aircraft (EE. UU.)

- Grupo Embraer (Brasil)

- Bombardier (Canadá)

- General Dynamics Corporation (EE. UU.)

- Dassault Aviation (Francia)

- Safran (Francia)

- Airbus SAS (Francia)

- Aviónica NexAir (EE. UU.)

- Aspen Avionics, Inc. (EE. UU.)

- Avidyne Corporation (EE. UU.)

- Cobham, plc. (Reino Unido)

- ForeFlight LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de visión sintética?

- En febrero de 2024, la empresa conjunta Collins Elbit Vision Systems, formada por Elbit Systems, Ltd. y Collins Aerospace, anunció la entrega del Sistema de Visualización Montado en el Casco (HMDS) del F-35 al Joint Strike Fighter, lo que supone un avance significativo en la aviónica de los cazas. El HMDS Gen III del F-35 proporciona a los pilotos acceso intuitivo a información esencial de vuelo, táctica y de sensores, con más de 20.000 sistemas suministrados a los combatientes y un millón de horas de vuelo acumuladas en múltiples plataformas de aeronaves, lo que refuerza la preparación operativa a nivel mundial.

- En febrero de 2024, Garmin lanzó una actualización del sistema de visión sintética (SVS) de alta definición para aviones comerciales, mejorando el conocimiento del terreno y la seguridad del vuelo en condiciones de baja visibilidad, apoyando una navegación más segura y ofreciendo un mejor conocimiento de la situación para los pilotos en todos los sectores de la aviación mundial.

- En junio de 2023, Honeywell International, Inc. acordó adquirir activos de visualización frontal (HUD) de Saab, con la intención de integrar la tecnología en su cartera de aviónica, al tiempo que colabora con Saab para avanzar en la línea de productos HUD, mejorar el conocimiento de la situación y mejorar la seguridad del piloto, fortaleciendo la posición competitiva de Honeywell en la innovación en aviónica.

- En abril de 2020, Aspen Avionics anunció reducciones de precios en sistemas de múltiples pantallas y preparó el estándar Evolution Synthetic Vision para nuevas instalaciones de la serie MAX de pantallas primarias y multifunción, con el objetivo de hacer que la aviónica avanzada sea más accesible, al tiempo que apoya una adopción más amplia de soluciones de aviónica de alta calidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.