Global Systemic Light Chain Al Amyloidosis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.59 Billion

USD

3.68 Billion

2025

2033

USD

2.59 Billion

USD

3.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.59 Billion | |

| USD 3.68 Billion | |

| % | |

|

Segmentación del mercado global de amiloidosis sistémica de cadena ligera (AL), por tratamiento (corticosteroides, inhibidores del proteasoma, quimioterapia citotóxica, fármacos inmunomoduladores, trasplante autólogo de células madre hematopoyéticas, melfalán adaptado al riesgo y otros), diagnóstico (análisis de sangre, resonancia magnéticaecografía , biopsia y otros), dosis ( comprimidos , inyecciones y otros), vía de administración (oral, inyectable y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de amiloidosis sistémica de cadenas ligeras (AL)

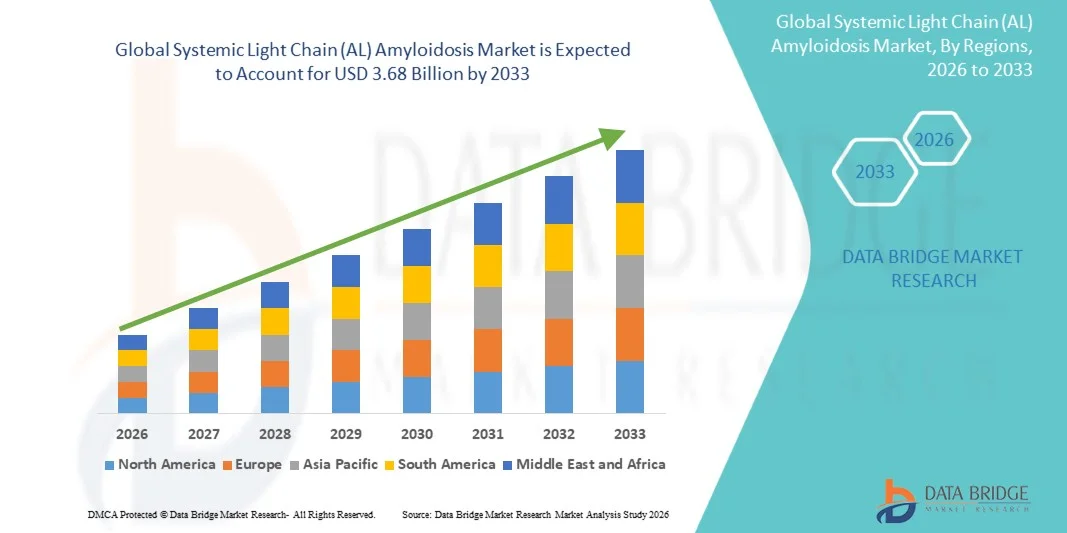

- El tamaño del mercado global de amiloidosis de cadena ligera sistémica (AL) se valoró en USD 2,59 mil millones en 2025 y se espera que alcance los USD 3,68 mil millones para 2033 , con una CAGR del 4,50% durante el período de pronóstico.

- El crecimiento del mercado de la amiloidosis sistémica de cadenas ligeras (AL) se debe principalmente a la mayor concienciación y al diagnóstico precoz de la enfermedad, junto con los avances en las modalidades de tratamiento. Una mejor comprensión de los mecanismos de la enfermedad, junto con los avances en las terapias dirigidas y los cuidados paliativos, está mejorando los resultados de los pacientes e impulsando la expansión del mercado.

- Además, la creciente demanda de opciones de tratamiento eficaces, seguras y fáciles de usar en hospitales, clínicas y centros de atención especializada está impulsando la adopción de nuevas terapias y protocolos de atención integral. La disponibilidad de tecnologías de diagnóstico avanzadas, como análisis de sangre, pruebas genéticas moleculares y técnicas de biopsia, permite la detección y el seguimiento oportunos, impulsando así significativamente la adopción del tratamiento y el crecimiento general del sector.

Análisis del mercado de la amiloidosis sistémica de cadenas ligeras (AL)

- La amiloidosis sistémica de cadenas ligeras (AL), un trastorno hematológico poco común, está ganando cada vez más atención debido a la creciente conciencia, las mejores capacidades de diagnóstico y los avances en las opciones terapéuticas, lo que hace que la detección temprana y el tratamiento eficaz sean fundamentales tanto en los mercados desarrollados como en los emergentes.

- La creciente demanda de terapias dirigidas y atención especializada se ve impulsada principalmente por la creciente prevalencia de la amiloidosis, el aumento del gasto sanitario y la creciente adopción de nuevos protocolos de tratamiento, sistemas de seguimiento de pacientes y servicios de apoyo clínico.

- Norteamérica dominó el mercado de la amiloidosis sistémica de cadenas ligeras (AL), con la mayor participación en los ingresos, aproximadamente el 39,5 % en 2025. Esta región se caracterizó por una infraestructura sanitaria avanzada, un alto nivel de conocimiento de la enfermedad y una amplia disponibilidad de soluciones diagnósticas y terapéuticas especializadas. Estados Unidos experimentó un crecimiento sustancial gracias al diagnóstico precoz, la creciente adopción de nuevas terapias y la ampliación del acceso a centros de hematología especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de amiloidosis de cadena ligera (AL) sistémica durante el período de pronóstico, con una CAGR proyectada impulsada por el aumento del gasto en atención médica, el aumento de la prevalencia de amiloidosis, la expansión del acceso a atención especializada y la creciente conciencia sobre el diagnóstico temprano y el manejo de la enfermedad.

- El segmento oral dominó la mayor participación en ingresos del mercado con un 53,6 % en 2025, debido a la conveniencia, la eficacia y la alta adherencia de los pacientes a los corticosteroides y los medicamentos inmunomoduladores.

Alcance del informe y segmentación del mercado de amiloidosis sistémica de cadenas ligeras (AL)

|

Atributos |

Análisis clave del mercado de la amiloidosis sistémica de cadenas ligeras (AL) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la amiloidosis sistémica de cadenas ligeras (AL)

“ Aumento de la adopción de nuevas terapias y enfoques de tratamiento específicos ”

- Una tendencia significativa y en auge en el mercado global de la amiloidosis sistémica de cadenas ligeras (AL) es la creciente adopción de nuevas terapias, como anticuerpos monoclonales, inhibidores del proteasoma y agentes de moléculas pequeñas. Estas terapias ofrecen una intervención dirigida contra la formación de fibrillas amiloides, mejorando los resultados de los pacientes y reduciendo el daño orgánico.

- Por ejemplo, la aprobación de regímenes basados en daratumumab ha transformado el estándar de atención para pacientes recién diagnosticados, proporcionando una mayor eficacia en la reducción de los depósitos de amiloide. Las terapias combinadas se utilizan cada vez más para mejorar las tasas de respuesta y la supervivencia a largo plazo.

- Los proveedores de atención médica de todo el mundo están priorizando los enfoques de tratamiento personalizados basados en la afectación de los órganos, las comorbilidades del paciente y el estadio de la enfermedad.

- Los ensayos clínicos y los estudios del mundo real continúan ampliando la evidencia sobre la seguridad y la eficacia, lo que alienta a los médicos a adoptar terapias avanzadas.

- Los hospitales y centros de tratamiento especializado están integrando protocolos estructurados para el monitoreo sistemático y el ajuste de la terapia.

- Las campañas de concienciación de los pacientes sobre los beneficios de una terapia temprana y precisa contribuyen a una adopción más rápida de nuevos tratamientos.

- La tendencia hacia la terapia individualizada se ve respaldada además por los avances en las herramientas de diagnóstico, que permiten a los médicos seleccionar el régimen de tratamiento óptimo.

Dinámica del mercado de la amiloidosis sistémica de cadena ligera (AL)

Conductor

Aumento de la prevalencia y diagnóstico precoz de la amiloidosis AL

- La creciente prevalencia de la amiloidosis sistémica de cadenas ligeras (AL), sumada a las mejoras en la capacidad diagnóstica, es un factor clave para el crecimiento del mercado. La identificación temprana de la enfermedad permite una intervención oportuna, reduciendo el daño orgánico y el riesgo de mortalidad.

- Por ejemplo, las técnicas de detección avanzadas, incluidos los ensayos de cadenas ligeras libres en suero y la espectrometría de masas, facilitan la detección temprana de proteínas anormales.

- Los médicos ahora pueden diferenciar mejor la amiloidosis AL de otras formas de amiloidosis, lo que garantiza la selección de la terapia adecuada.

- Hospitales y clínicas están adoptando protocolos de diagnóstico estandarizados que integran la evaluación multiorgánica y la evaluación de laboratorio. Una mayor concienciación sobre la enfermedad entre los profesionales sanitarios promueve la derivación rápida y el inicio del tratamiento.

- Las pruebas genéticas y de biomarcadores facilitan la estratificación del riesgo y los planes de tratamiento personalizados. Las iniciativas de defensa del paciente y los programas de concienciación contribuyen a la presentación temprana y al cumplimiento de las pautas de tratamiento.

- Un mayor acceso a centros de atención especializada facilita el diagnóstico oportuno y la implementación del tratamiento. Los avances tecnológicos en imagenología, como la ecocardiografía y la resonancia magnética para la afectación de órganos, facilitan la evaluación temprana.

Restricción/Desafío

“ Altos costos de tratamiento y manejo complejo de enfermedades ”

- Los altos costos asociados con las nuevas terapias y los protocolos de tratamiento especializados representan un desafío significativo para el mercado de la amiloidosis sistémica de cadenas ligeras (AL). Los agentes avanzados y los regímenes combinados pueden ser costosos, lo que limita el acceso para pacientes en regiones con recursos limitados.

- Por ejemplo, los anticuerpos monoclonales y los inhibidores del proteasoma requieren una administración y un seguimiento continuos, lo que aumenta la carga de costos general.

- El manejo de la afectación multiorgánica en la amiloidosis AL agrega complejidad al tratamiento y requiere equipos de atención multidisciplinarios.

- Los efectos secundarios de la terapia, incluida la toxicidad hematológica, la neuropatía y las reacciones a la infusión, pueden afectar la adherencia y los resultados del paciente.

- La cobertura del seguro varía según las regiones, lo que crea disparidades en el acceso a tratamientos efectivos.

- Los hospitales y clínicas requieren infraestructura especializada y personal capacitado para una administración y monitoreo seguros.

- Se necesitan programas de educación y apoyo al paciente para mejorar la adherencia y controlar los efectos adversos.

- El seguimiento de la progresión de la enfermedad mediante biomarcadores e imágenes añade desafíos logísticos y financieros

Alcance del mercado de la amiloidosis sistémica de cadenas ligeras (AL)

El mercado está segmentado en función del tratamiento, el diagnóstico, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

• Por tratamiento

Según el tratamiento, el mercado de la amiloidosis sistémica de cadenas ligeras (AL) se segmenta en corticosteroides, inhibidores del proteasoma, quimioterapia citotóxica, fármacos inmunomoduladores, trasplante autólogo de células madre hematopoyéticas, melfalán adaptado al riesgo, entre otros. El segmento de corticosteroides dominó la mayor cuota de mercado en ingresos, con un 38,7 % en 2025, impulsado por su amplia adopción clínica para el control de la inflamación, la supresión de la proliferación anormal de células plasmáticas y la reducción del depósito de amiloide. Los corticosteroides se utilizan ampliamente en regímenes combinados, lo que mejora la eficacia general del tratamiento y las tasas de supervivencia. Los médicos suelen recetar corticosteroides como terapia de primera línea debido a su familiaridad, eficacia comprobada y facilidad de administración. Los hospitales y clínicas mantienen amplios inventarios para uso tanto hospitalario como ambulatorio. La adherencia del paciente se ve respaldada por protocolos flexibles de dosificación y monitorización. Las guías clínicas recomiendan corticosteroides tanto para la fase de inducción como para la de mantenimiento. La investigación continúa optimizando los esquemas de tratamiento para minimizar los efectos adversos. Las políticas de reembolso mejoran el acceso en las regiones desarrolladas y emergentes. La comodidad del paciente y los resultados terapéuticos comprobados refuerzan su adopción generalizada. Las inversiones farmacéuticas en formulaciones mejoradas mejoran la seguridad y la comodidad del tratamiento. En general, los corticosteroides siguen siendo la piedra angular del tratamiento de la amiloidosis AL.

Se espera que el segmento de inhibidores del proteasoma experimente la CAGR más rápida del 11,3% entre 2026 y 2033, impulsada por la creciente adopción por parte de pacientes recién diagnosticados y en recaída. Los inhibidores del proteasoma se dirigen a las células plasmáticas malignas de manera efectiva, reduciendo la carga amiloide y mejorando la función orgánica. Los hospitales y centros especializados integran cada vez más estas terapias en los regímenes estándar. Los ensayos clínicos demuestran una mayor eficacia cuando se combinan con otros agentes como los fármacos inmunomoduladores. La cobertura y el reembolso de los seguros amplían el acceso de los pacientes en múltiples regiones. La adherencia del paciente mejora con las formulaciones orales e inyectables. Los proveedores de atención médica adoptan protocolos de monitoreo estructurados para controlar los efectos secundarios. Las campañas de concientización fomentan el inicio temprano de la terapia. Los avances tecnológicos en la formulación y la administración mejoran la seguridad. La eficacia combinada, la seguridad y la adopción basada en las directrices impulsan un fuerte crecimiento. Se proyecta que el segmento se expanda rápidamente a medida que más centros adopten regímenes basados en inhibidores del proteasoma.

• Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, resonancia magnética, ultrasonido, biopsia y otros. El segmento de análisis de sangre tuvo la mayor participación en los ingresos del mercado, con un 41,5 % en 2025, gracias a su simplicidad, rentabilidad y capacidad para detectar proteínas de cadena ligera anormales. Los análisis de sangre son la principal herramienta de detección de la amiloidosis AL y permiten el monitoreo continuo de la respuesta al tratamiento. Los médicos confían en los analizadores automatizados de hospitales y laboratorios para realizar pruebas de alto rendimiento. La detección temprana mediante análisis de sangre permite una intervención oportuna, lo que mejora los resultados del paciente. Los biomarcadores sanguíneos guían la selección del tratamiento y monitorean la afectación de los órganos. Los hospitales y centros especializados mantienen protocolos estandarizados para los análisis de sangre de rutina. Los estudios clínicos validan la confiabilidad y la reproducibilidad. La conveniencia para el paciente y la no invasividad impulsan la adopción. La cobertura de seguros y las políticas de reembolso respaldan el acceso. La educación del paciente promueve la adherencia a los programas de pruebas regulares. En general, los análisis de sangre dominan el panorama diagnóstico.

Se espera que el segmento de resonancia magnética (RM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2026 y 2033, impulsada por el creciente reconocimiento de su capacidad para evaluar la afectación orgánica y la gravedad de la enfermedad. La RM cardíaca, en particular, ayuda a detectar la infiltración amiloide en el corazón. Los hospitales adoptan cada vez más la RM como parte de sus flujos de trabajo de diagnóstico integrales. Los médicos utilizan los hallazgos de la RM para guiar el tratamiento y monitorear la progresión. Las campañas de concienciación y las guías clínicas fomentan la obtención temprana de imágenes. Las técnicas avanzadas de RM mejoran la precisión diagnóstica y reducen los procedimientos invasivos. Las mejoras tecnológicas acortan el tiempo de exploración y mejoran la comodidad del paciente. La cobertura de seguros amplía gradualmente el acceso. El cumplimiento del paciente mejora con la imagenología no invasiva. La utilidad clínica combinada con la creciente adopción respalda un crecimiento sólido.

• Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó la mayor cuota de mercado en ingresos, con un 49,3% en 2025, gracias a su comodidad, facilidad de administración y amplio uso de corticosteroides orales y otros fármacos. Los comprimidos facilitan la adherencia a la terapia a largo plazo y la flexibilidad en los horarios de dosificación. Hospitales, clínicas y farmacias minoristas mantienen un suministro constante para uso ambulatorio. Los médicos prescriben comprimidos tanto para la terapia de inducción como para la de mantenimiento. Los comprimidos son compatibles con regímenes de combinación con otros agentes orales. La cobertura y el reembolso de seguros mejoran el acceso de los pacientes. Estudios clínicos validan la eficacia y la seguridad. La familiaridad y la comodidad del paciente refuerzan aún más la adopción. Los comprimidos permiten un fácil seguimiento y ajuste de la terapia. Las compañías farmacéuticas continúan optimizando las formulaciones para mejorar la biodisponibilidad. En general, los comprimidos siguen siendo la forma farmacéutica preferida.

Se espera que el segmento de inyecciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2026 y 2033, impulsada por la creciente adopción de inhibidores del proteasoma inyectables, fármacos inmunomoduladores y protocolos de trasplante autólogo de células madre. Las terapias inyectables ofrecen biodisponibilidad rápida y dosificación controlada, cruciales para pacientes de alto riesgo. Los hospitales y centros especializados adoptan protocolos de administración estructurados. La comodidad y la seguridad del paciente mejoran con los dispositivos de infusión modernos. La evidencia clínica respalda la eficacia y la reducción del daño orgánico. La cobertura de seguros amplía gradualmente el acceso en regiones clave. Los médicos prefieren las inyecciones para una intervención rápida en casos graves. Las campañas educativas para pacientes y cuidadores mejoran la adherencia. La combinación de la necesidad clínica y los avances tecnológicos impulsa el crecimiento.

• Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, inyectable y otros. El segmento oral dominó la mayor cuota de mercado en ingresos, con un 53,6 % en 2025, gracias a su comodidad, eficacia y alta adherencia al tratamiento con corticosteroides e inmunomoduladores. La administración oral facilita el manejo terapéutico a largo plazo y reduce las visitas al hospital. Los médicos priorizan los regímenes orales como tratamiento de primera línea. Los hospitales y farmacias mantienen un amplio suministro de medicamentos orales. Las guías clínicas recomiendan la administración oral para la atención rutinaria. La cobertura de seguros mejora el acceso. La familiaridad del paciente y la facilidad de uso refuerzan su adopción. La terapia oral facilita el manejo ambulatorio. La innovación farmacéutica continúa mejorando la biodisponibilidad y la flexibilidad de la dosificación. En general, la vía oral sigue siendo la principal vía de administración.

Se espera que el segmento de inyectables registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,1 %, entre 2026 y 2033, impulsada por la creciente adopción de inhibidores del proteasoma intravenosos, productos biológicos y protocolos de terapia con células madre. La administración inyectable garantiza un efecto terapéutico rápido, esencial para pacientes de alto riesgo. Los hospitales y centros especializados adoptan estrictos protocolos de monitorización. La evidencia clínica demuestra su eficacia y seguridad. La concienciación entre los hematólogos promueve la intervención temprana. La comodidad del paciente y los sistemas de infusión avanzados fomentan el cumplimiento terapéutico. La cobertura de seguros facilita el acceso a terapias costosas. La eficacia clínica combinada, la innovación tecnológica y las tendencias de adopción impulsan un sólido crecimiento.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 50,4%, en 2025, gracias a la disponibilidad de infraestructura de tratamiento especializado, atención multidisciplinaria y capacidades de diagnóstico avanzadas. Los hospitales ofrecen un tratamiento integral a los pacientes con amiloidosis AL de alto riesgo, que incluye medicación, terapia con células madre y monitorización de la afectación orgánica. Los médicos confían en las instalaciones hospitalarias para la administración segura de fármacos inyectables. Los hospitales mantienen amplios inventarios de fármacos de tratamiento y equipos de monitorización. La cobertura de seguros respalda la atención hospitalaria. Los hospitales integran protocolos estructurados para la monitorización de pacientes. Los estudios clínicos refuerzan la adopción hospitalaria. La confianza de los pacientes en la infraestructura hospitalaria promueve la adopción. Los centros de tratamiento avanzado garantizan resultados de alta calidad. Los hospitales siguen siendo el principal usuario final gracias a su capacidad para gestionar casos complejos.

Se prevé que el segmento clínico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por el aumento de la monitorización ambulatoria, la terapia de seguimiento y la gestión de pacientes de menor riesgo. Las clínicas ofrecen atención accesible, reducen las visitas al hospital y mejoran la comodidad del paciente. La integración de la telemedicina facilita la monitorización remota. Los médicos pueden gestionar los ajustes terapéuticos de forma eficiente en entornos ambulatorios. Las clínicas mejoran la adherencia y reducen la carga logística. La expansión de las clínicas especializadas de hematología impulsa su adopción. La rentabilidad y los tiempos de espera más cortos promueven su uso. Las campañas de educación y concienciación mejoran la participación del paciente. Los protocolos estandarizados facilitan una atención consistente. En conjunto, estos factores impulsan el rápido crecimiento de las clínicas.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia minorista dominó la mayor cuota de mercado con un 44,9% en 2025, gracias a su amplia cobertura geográfica, conveniencia y fácil acceso para los pacientes. Las farmacias minoristas ofrecen comprimidos orales, medicamentos de apoyo e inyecciones. Los pacientes valoran la disponibilidad inmediata y la orientación de los farmacéuticos. Las cadenas y las tiendas independientes fortalecen las redes de distribución. Las campañas de marketing y el reconocimiento de marca refuerzan el dominio minorista. La cobertura de seguros facilita el acceso minorista. La familiaridad del paciente y las compras recurrentes promueven la adopción. Las farmacias minoristas se integran con hospitales y clínicas para mejorar la disponibilidad. La conveniencia, la accesibilidad y el amplio alcance hacen del comercio minorista el canal dominante.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2026 y 2033, impulsada por la digitalización y la creciente preferencia de los pacientes por la entrega a domicilio de medicamentos y terapias complementarias. Las farmacias en línea ofrecen una gama más amplia de productos, precios competitivos y modelos de suscripción. La telemedicina y el procesamiento remoto de recetas facilitan su adopción. Los marcos regulatorios mejoran la seguridad de la distribución en línea. Las campañas de marketing digital y la concienciación de los pacientes fomentan su adopción. La comodidad, la privacidad y el acceso en regiones remotas impulsan el crecimiento. Las innovaciones tecnológicas agilizan el procesamiento y la adherencia a los pedidos. Se espera que, en conjunto, estos factores impulsen una rápida expansión de los canales de farmacias en línea hasta 2033.

Análisis regional del mercado de amiloidosis sistémica de cadenas ligeras (AL)

- América del Norte dominó el mercado de amiloidosis sistémica de cadena ligera (AL) con la mayor participación en los ingresos del 39,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, un alto nivel de conocimiento sobre la enfermedad, capacidades de diagnóstico temprano y una sólida disponibilidad de centros de tratamiento especializados.

- Los consumidores (pacientes y cuidadores) de la región valoran mucho la mejora de la precisión diagnóstica, el acceso más rápido a terapias novedosas y los modelos de atención multidisciplinarios que respaldan mejores resultados en el manejo de la enfermedad.

- Esta adopción generalizada de opciones de tratamiento avanzadas se ve respaldada además por un alto gasto en atención médica, una rápida integración de modalidades de diagnóstico innovadoras y una creciente preferencia por terapias dirigidas, lo que establece a América del Norte como la región líder para el tratamiento de la amiloidosis AL tanto en entornos hospitalarios como clínicos especializados.

Análisis del mercado estadounidense de amiloidosis sistémica de cadenas ligeras (AL)

El mercado estadounidense de amiloidosis sistémica de cadenas ligeras (AL) captó la mayor participación en los ingresos, con un 81% en 2025, dentro del mercado norteamericano, impulsado por el diagnóstico temprano y preciso, el aumento en el uso de inhibidores del proteasoma y fármacos inmunomoduladores, y la expansión del acceso al trasplante autólogo de células madre. El país está experimentando una adopción acelerada de nuevos regímenes terapéuticos, incluyendo combinaciones basadas en anticuerpos monoclonales, que mejoran significativamente los resultados del tratamiento. La presencia de centros de hematología avanzados, sólidos marcos de reembolso y numerosos ensayos clínicos dirigidos a la amiloidosis AL contribuyen aún más al sólido crecimiento del mercado en Estados Unidos.

Análisis del mercado europeo de amiloidosis sistémica de cadenas ligeras (AL)

Se proyecta que el mercado europeo de amiloidosis sistémica de cadenas ligeras (AL) se expanda de forma constante durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre las enfermedades raras, la creciente demanda de diagnóstico precoz y la expansión de la red de centros de tratamiento especializados. La creciente urbanización y las mejoras en la tecnología sanitaria están impulsando la adopción de herramientas de diagnóstico avanzadas, como la espectrometría de masas y la resonancia magnética cardíaca, en varios países. Europa está experimentando un crecimiento notable en las redes hospitalarias y los institutos de hematología especializados, con centros tanto nuevos como existentes que integran cada vez más estrategias de tratamiento optimizadas para los pacientes con amiloidosis AL.

Análisis del mercado de la amiloidosis sistémica de cadenas ligeras (AL) en el Reino Unido

Se prevé que el mercado británico de amiloidosis sistémica de cadenas ligeras (AL) crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la mejora de las políticas sobre enfermedades raras, la creciente concienciación clínica y un mayor enfoque en el reconocimiento temprano de los síntomas. La creciente preocupación por las complicaciones cardíacas y renales asociadas con la amiloidosis AL fomenta la derivación temprana de pacientes a especialistas. Se espera que los laboratorios de diagnóstico avanzados del Reino Unido, la infraestructura sanitaria centralizada y el amplio acceso a terapias de última generación sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de amiloidosis de cadenas ligeras sistémicas (AL)

Se espera que el mercado alemán de amiloidosis sistémica de cadenas ligeras (AL) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente adopción de tecnologías diagnósticas y terapéuticas avanzadas. El sólido sistema sanitario alemán, su amplia red de centros de hematología y el énfasis en la medicina de precisión promueven la detección temprana y el tratamiento eficaz de la amiloidosis AL. El país está experimentando una creciente demanda de soluciones terapéuticas innovadoras y basadas en la evidencia, junto con una preferencia por modelos de atención mejorados y centrados en el paciente.

Análisis del mercado de amiloidosis sistémica de cadenas ligeras (AL) en Asia-Pacífico

Se proyecta que el mercado de amiloidosis sistémica de cadenas ligeras (AL) en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2026 y 2033, impulsado por el aumento del gasto sanitario, la creciente prevalencia de trastornos relacionados con la amiloidosis y el mayor acceso a la atención especializada. China, Japón e India son los principales contribuyentes, respaldados por sólidas iniciativas gubernamentales que promueven el diagnóstico de enfermedades raras y una mayor adopción de modalidades terapéuticas avanzadas. La expansión de la infraestructura médica y la mayor concienciación sobre la enfermedad están aumentando el acceso de los pacientes a métodos diagnósticos críticos, como la confirmación mediante biopsia, la imagen cardíaca y el análisis de cadenas ligeras libres en suero.

Análisis del mercado de amiloidosis sistémica de cadena ligera (AL) en Japón

El mercado japonés de la amiloidosis sistémica de cadenas ligeras (AL) está cobrando impulso gracias a su ecosistema sanitario de alta tecnología, la adopción generalizada de tecnologías de imagen avanzadas y un enfoque creciente en la detección temprana de la afectación cardíaca. El rápido envejecimiento de la población japonesa contribuye a una mayor incidencia de trastornos de las células plasmáticas, lo que incrementa la demanda de terapias eficaces para la amiloidosis AL. La mayor integración de las prácticas multidisciplinarias de hematología, nefrología y cardiología está impulsando mejoras en la supervivencia de los pacientes en el país.

Análisis del mercado de amiloidosis de cadena ligera sistémica (AL) en China

El mercado chino de amiloidosis sistémica de cadenas ligeras (AL) registró la mayor participación en ingresos de la región Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de la clase media y la creciente adopción de tecnologías de diagnóstico avanzadas. El país es uno de los mercados de mayor crecimiento para el diagnóstico de enfermedades raras, impulsado por un mejor acceso a especialistas en hematología, la creciente disponibilidad de inhibidores del proteasoma y las importantes contribuciones de los fabricantes farmacéuticos nacionales. El impulso hacia el establecimiento de centros especializados en enfermedades raras y programas de detección temprana está acelerando el crecimiento del mercado en toda China.

Cuota de mercado de la amiloidosis sistémica de cadenas ligeras (AL)

La industria de la amiloidosis de cadena ligera (AL) sistémica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Compañía farmacéutica Takeda (Japón)

- Amgen Inc. (EE. UU.)

- Bristol-Myers Squibb (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Roche Holding AG (Suiza)

- Novartis AG (Suiza)

- Gilead Sciences (EE. UU.)

- Celgene Corporation (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Sanofi SA (Francia)

- Bayer AG (Alemania)

- GlaxoSmithKline plc (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Astellas Pharma Inc. (Japón)

- Fresenius Kabi (Alemania)

Últimos avances en el mercado global de amiloidosis sistémica de cadena ligera (AL)

- En octubre de 2023, un comentario publicado en Blood evaluó los datos del ensayo VITAL de fase 3, aleatorizado y controlado con placebo de Birtamimab (un anticuerpo monoclonal antiamiloide) más quimioterapia estándar en pacientes con amiloidosis AL, un desarrollo que generó esperanzas de una terapia destinada a eliminar los depósitos de amiloide de cadena ligera de los órganos en lugar de simplemente suprimir las células plasmáticas.

- En febrero de 2025, Immix Biopharma anunció que su terapia CAR-T en investigación NXC-201 recibió la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la amiloidosis AL recidivante/refractaria, lo que indica el reconocimiento regulatorio de un enfoque terapéutico celular potencialmente modificador de la enfermedad.

- Sin embargo, en junio de 2025, el ensayo de fase 3 de Birtamimab (AFFIRM-AL, NCT04973137) supuestamente no logró cumplir su criterio de valoración principal en pacientes con amiloidosis AL recién diagnosticada (estadio IV de Mayo), lo que llevó al patrocinador a interrumpir el desarrollo y finalizar la extensión de etiqueta abierta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.