Global Szary Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

806.13 Million

USD

1,094.79 Million

2024

2032

USD

806.13 Million

USD

1,094.79 Million

2024

2032

| 2025 –2032 | |

| USD 806.13 Million | |

| USD 1,094.79 Million | |

| % | |

|

Segmentación del mercado global del síndrome de Sézary por tipo de tratamiento (tratamiento estándar y tratamiento avanzado), diagnóstico (inmunofenotipado, prueba de reordenamiento del gen del receptor de células T [TCR] y otros), vía de administración (oral y parenteral), clase de fármaco (anticuerpo monoclonal, retinoide, inhibidor de la histona desacetilasa, modificador de la respuesta biológica, conjugado anticuerpo-fármaco, corticosteroides e inmunoestimulantes), tipo de terapia (radioterapia, quimioterapia, inmunoterapia y fotoquimioterapia extracorpórea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, droguerías, farmacias en línea, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del síndrome de Sézary

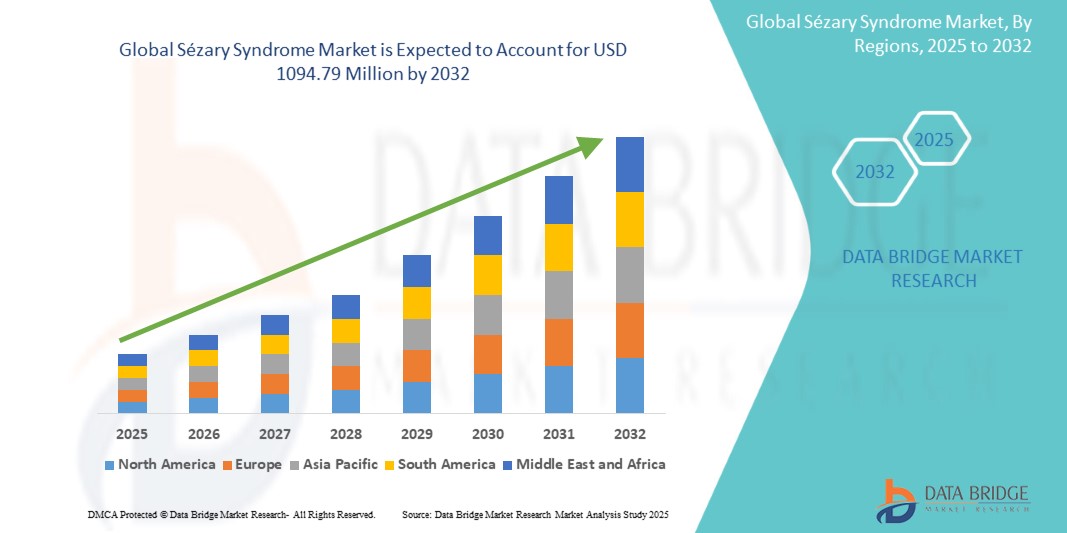

- El tamaño del mercado global del síndrome de Sézary se valoró en USD 806,13 millones en 2024 y se espera que alcance los USD 1094,79 millones para 2032 , con una CAGR del 3,90 % durante el período de pronóstico.

- Este crecimiento está impulsado por una mayor conciencia sobre los linfomas cutáneos de células T, los avances en terapias dirigidas y la creciente disponibilidad de herramientas de diagnóstico.

Análisis del mercado del síndrome de Sézary

- El síndrome de Sézary es una forma agresiva de linfoma cutáneo de células T, caracterizado por eritrodermia, linfadenopatía y presencia de células T malignas en sangre. Requiere tratamiento sistémico y, a menudo, a largo plazo mediante inmunoterapias dirigidas y medidas de soporte.

- El mercado se está expandiendo debido a una mayor conciencia diagnóstica, especialmente a través de la citometría de flujo y las biopsias de piel, y un mejor acceso a nuevas terapias, incluidos los inhibidores de HDAC y los anticuerpos monoclonales.

- Se espera que América del Norte domine el mercado del síndrome de Sézary con una participación del 42,7%, impulsada por capacidades de diagnóstico avanzadas, mayor conocimiento de la enfermedad y acceso temprano a terapias aprobadas por la FDA.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido al aumento de los informes de incidencia, el mejor acceso a centros oncológicos especializados y la introducción de biosimilares.

- En 2025, se proyecta que el segmento de inmunoterapia domine el mercado con una participación de mercado del 39,6% debido a su alta eficacia, menor toxicidad sistémica en comparación con la quimioterapia y su capacidad para ofrecer una respuesta inmune duradera en varios tipos de cáncer y trastornos relacionados con el sistema inmunitario.

Alcance del informe y segmentación del mercado del síndrome de Sézary

|

Atributos |

Perspectivas clave del mercado sobre el síndrome de Sézary |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de Sézary

Adopción de terapias dirigidas y epigenéticas

- Una tendencia significativa en el mercado del síndrome de Sézary es la creciente adopción de agentes específicos y moduladores epigenéticos, que muestran resultados prometedores en subconjuntos de CTCL difíciles de tratar.

- La necesidad de controlar la enfermedad a largo plazo y reducir la toxicidad está impulsando el interés en los inhibidores de HDAC y los anticuerpos monoclonales con actividad selectiva.

Por ejemplo, estudios recientes han destacado la mejora de la supervivencia libre de progresión lograda con brentuximab vedotin en pacientes con variantes CD30-positivas del síndrome de Sézary.

- Este cambio está transformando el panorama del tratamiento hacia la oncología de precisión, con un enfoque en el genotipo del paciente y el estadio de la enfermedad.

- Los avances en los diagnósticos complementarios y las herramientas de seguimiento del tratamiento respaldan aún más la tendencia de una intervención terapéutica temprana y personalizada.

Una tendencia clave es el aumento de la inversión en agentes de nueva generación que atacan los factores genéticos de la desregulación de las células T en el síndrome de Sézary. Se están realizando ensayos clínicos con HDAC de doble acción e inhibidores de puntos de control inmunitario.

Dinámica del mercado del síndrome de Sézary

Conductor

Ampliación de las aprobaciones de medicamentos huérfanos y de los incentivos de reembolso

- Los gobiernos y las agencias reguladoras están priorizando el desarrollo de medicamentos para enfermedades raras con incentivos como designaciones de medicamentos huérfanos, aprobaciones aceleradas y apoyo financiero.

- Estas políticas están alentando a las empresas a desarrollar terapias para el síndrome de Sézary, un subtipo raro de CTCL, y acelerando el acceso de los pacientes.

- Los sistemas de reembolso también están evolucionando para cubrir terapias especializadas de alto costo que muestran un beneficio clínico significativo.

Por ejemplo, la designación de terapia innovadora de la FDA para mogamulizumab ha facilitado un desarrollo más rápido y la adopción de la cobertura en múltiples mercados.

- Se espera que el continuo apoyo político aumente la inversión y la disponibilidad mundial de terapias dirigidas al síndrome de Sézary.

Oportunidad

Colaboraciones estratégicas de investigación y asociaciones biotecnológicas

- Las empresas farmacéuticas y biotecnológicas están formando alianzas con instituciones académicas y redes oncológicas para avanzar en el descubrimiento de fármacos para el síndrome de Sézary.

- Estas colaboraciones están acelerando la investigación traslacional y el desarrollo de terapias basadas en biomarcadores.

- Las empresas conjuntas también amplían el acceso a las poblaciones de pacientes para ensayos clínicos y la recopilación de evidencia del mundo real.

Por ejemplo, las colaboraciones entre los registros europeos de CTCL y los centros oncológicos de EE. UU. han mejorado la inscripción en ensayos y el intercambio de datos a nivel mundial.

- Se espera que las asociaciones estratégicas mejoren la innovación y el alcance del mercado en múltiples categorías terapéuticas.

Restricción/Desafío

Altos costos de la terapia y disparidades de acceso

- Los productos biológicos avanzados y las terapias dirigidas para el síndrome de Sézary a menudo implican altos costos de tratamiento y ciclos de administración largos, lo que limita el acceso en entornos de bajos recursos.

- Las desigualdades en la financiación de la atención sanitaria y la falta de infraestructura para enfermedades raras agravan los problemas de acceso, especialmente en regiones rurales o desatendidas.

- Por ejemplo, en muchos mercados emergentes, terapias como la romidepsina siguen sin estar disponibles o son inasequibles a pesar de la necesidad clínica.

- La relación coste-eficacia sigue siendo un obstáculo para la adopción generalizada de tratamientos novedosos, en particular en centros oncológicos no urbanos.

Análisis del mercado del síndrome de Sézary

El mercado está segmentado según la clase de medicamento, la vía de administración, la indicación, el usuario final y el canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por tipo de tratamiento |

|

|

Por diagnóstico |

|

|

Por vía de administración |

|

|

Por clase de fármaco |

|

|

Por tipo de terapia |

|

|

Por los usuarios finales |

|

|

Por canal de distribución |

|

En 2025, se proyecta que la inmunoterapia domine el mercado con la mayor participación en el segmento tipo.

En 2025, se proyecta que el segmento de inmunoterapia domine el mercado con una cuota de mercado del 39,6% gracias a su alta eficacia, menor toxicidad sistémica en comparación con la quimioterapia y su capacidad para ofrecer una respuesta inmunitaria duradera en diversos tipos de cáncer y trastornos inmunitarios. El aumento de las aprobaciones de inhibidores de puntos de control y terapias con células CAR-T, junto con el incremento de las inversiones en investigación inmunooncológica, impulsan aún más este segmento. Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre las opciones de tratamiento personalizadas está impulsando la adopción de la inmunoterapia en mercados clave.

Se espera que los hospitales representen la mayor participación durante el período de pronóstico en el segmento de productos.

Se espera que el segmento hospitalario ocupe la mayor participación, con un 45,2% aproximadamente, en la categoría de usuario final durante el período de pronóstico. Los hospitales siguen siendo el principal punto de atención para enfermedades complejas, ofreciendo acceso a diagnósticos avanzados, opciones de tratamiento multidisciplinario y servicios hospitalarios. Su capacidad para administrar terapias de alto costo, como fármacos biológicos e inmunoterapias, bajo supervisión médica, refuerza su dominio. Además, la financiación pública, la expansión de los centros de atención terciaria y los servicios farmacéuticos integrados contribuyen al sólido posicionamiento de los hospitales en el panorama terapéutico.

Análisis regional del mercado del síndrome de Sézary

Norteamérica posee la mayor participación en el mercado del síndrome de Sézary.

- América del Norte domina el mercado del síndrome de Sézary con una participación del 42,7%, atribuida a las altas tasas de diagnóstico, el acceso temprano a nuevas terapias y el conocimiento generalizado del CTCL.

- Estados Unidos tiene una participación significativa del 79,3%, impulsada por el apoyo de los pagadores, la densidad de especialistas y las vías de aceleración de medicamentos lideradas por la FDA para neoplasias hematológicas raras.

- La presencia de innovadores clave como Kyowa Kirin, Soligenix y Seattle Genetics refuerza el panorama competitivo y apoya la innovación terapéutica constante.

- El creciente número de centros de oncología dermatológica y el enfoque en la atención personalizada del cáncer refuerzan aún más la posición de liderazgo de América del Norte.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado del síndrome de Sézary.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento debido al aumento del diagnóstico de CTCL, la expansión de la red regional de cáncer y la creciente disponibilidad de pautas de tratamiento internacionales.

- Países como Japón, Corea del Sur e India están fortaleciendo los marcos de reembolso de oncología e invirtiendo en plataformas de diagnóstico molecular.

- Japón, con su sólido sector biofarmacéutico y su población envejecida, sigue siendo un importante impulsor de la adopción de terapias para CTCL y el desarrollo de fármacos.

- Con la expansión del acceso a los servicios de oncología, la región APAC se posiciona como el mercado de más rápido crecimiento en el tratamiento del síndrome de Sézary durante el período de pronóstico.

Cuota de mercado del síndrome de Sézary

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Kyowa Kirin Co., Ltd. (Japón)

- Soligenix, Inc. (EE. UU.)

- Miragen Therapeutics, Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Spectrum Pharmaceuticals, Inc. (EE. UU.)

- Helsinn Healthcare SA (Suiza)

- Innate Pharma SA (Francia)

- Seagen Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Eisai Co., Ltd. (Japón)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Bayer AG (Alemania)

- Shionogi Inc. (Japón)

- Amerigen Pharmaceuticals Limited (EE. UU.)

- STI Pharma, LLC (EE. UU.)

- Minophagen Pharmaceutical Co., Ltd. (Japón)

- Bioniz Therapeutics (EE. UU.)

- BE Biopharma (EE. UU.)

- 4SC AG (Alemania)

- Asher Biotherapeutics, Inc. (EE. UU.)

Últimos avances en el mercado global del síndrome de Sézary

- En febrero de 2025, Kyowa Kirin anunció los resultados de la fase III de su terapia de anticuerpos en investigación para el síndrome de Sézary, demostrando una mejor tasa de respuesta general y un alivio duradero de los síntomas. Este avance fortalece la confianza clínica y se espera que acelere las aprobaciones regulatorias, impulsando la aceptación en el mercado.

- En noviembre de 2024, Soligenix recibió la designación de vía rápida de la FDA estadounidense para SGX301, una terapia fotodinámica sintética basada en hipericina para el linfoma cutáneo de células T resistente al tratamiento. Esta designación acelera el desarrollo, lo que podría acelerar la comercialización de terapias innovadoras y ampliar las opciones de tratamiento.

- En septiembre de 2024, Helsinki y un centro académico estadounidense iniciaron un ensayo clínico conjunto que investiga un régimen combinado de inhibidores orales de HDAC para el síndrome de Sézary. Se espera que esta colaboración impulse la innovación en los regímenes de tratamiento oral, mejorando la comodidad del paciente y ampliando el mercado objetivo.

- En junio de 2024, Innate Pharma recibió la designación de medicamento huérfano para su anticuerpo anti-KIR3DL2 IPH4102, lo que avanzó su línea de CTCL tanto en Europa como en los EE. UU. La designación brinda incentivos para el desarrollo, mejorando la viabilidad comercial y la penetración en el mercado de nuevas terapias para CTCL.

- En abril de 2024, Seattle Genetics amplió su acuerdo de licencia con Takeda para incluir los derechos de desarrollo en Asia-Pacífico de brentuximab vedotina para indicaciones de LCCT, incluido el síndrome de Sézary. Esta expansión estratégica amplía el acceso geográfico, impulsando el crecimiento del mercado regional y una mayor disponibilidad del fármaco en zonas de alta demanda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.