Global T Cell Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.76 Billion

USD

41.97 Billion

2025

2033

USD

10.76 Billion

USD

41.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.76 Billion | |

| USD 41.97 Billion | |

| % | |

|

Global Thymus (T)-Cell Therapy Market, By Modality (Research and Commercialized), Therapy (CAR T-cell Based, T Cell Receptor (TCR) Based, and Tumor Infiltrating Lymphocytes (TIL) Based), Indication (Hematologic Malignancies, Solid Tumors, and Others), End-Users (Hospitalspitals, Specialty Channel Clinics

Thymus (T)-Cell Therapy MarketSinopsis

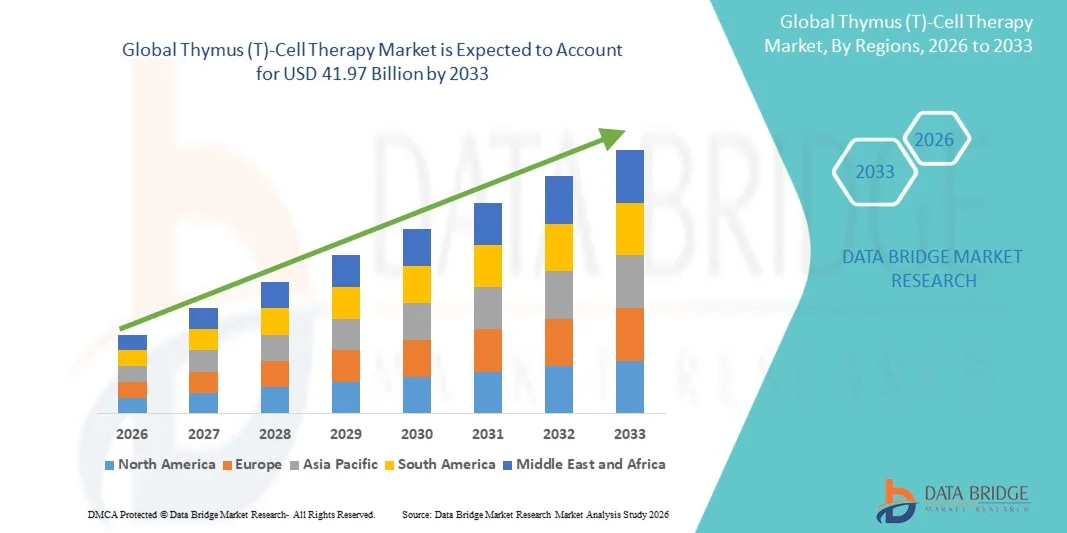

El mercado de terapia de timo (T)-Cell fue valorado enUSD 10.76 billion in 2025y se prevé que alcanceUSD 41.97 billion by 2033, creciendo en unCAGR of 18,55% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por la creciente carga mundial del cáncer y las enfermedades crónicas, el aumento de la adopción de inmunoterapias avanzadas y el rápido progreso en las tecnologías de ingeniería celular y modificación genética. Ampliar las inversiones en investigación biofarmacéutica y centrarse cada vez más en la medicina personalizada están acelerando el desarrollo del mercado.

El creciente número de ensayos clínicos que evalúan terapias basadas en células T, incluyendo CAR-T y otros enfoques de células T diseñados, aumenta significativamente la expansión del mercado. Las aprobaciones reguladoras para terapias celulares novedosas y la mejora de las capacidades de fabricación para la producción escalable y rentable también están apoyando la comercialización. Además, se espera que la creciente aplicación de terapias de células T más allá de la oncología, incluidas las enfermedades autoinmunes e infecciosas, junto con la ampliación de la infraestructura sanitaria en las economías emergentes, fortalezca aún más el crecimiento del mercado durante el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Terapia de Timus (T)-Cell con la mayor cuota de ingresos del 42,6% en 2025, apoyado por una fuerte infraestructura biofarmacéutica R disminuye, la adopción temprana de inmunoterapias avanzadas y la alta concentración de desarrolladores de terapia celular líderes.

- El segmento de Terapias Comercializadas dirigió el mercado con una cuota del 62,4% en 2025, impulsada por el aumento de las aprobaciones regulatorias y la rápida adopción de productos CAR-T en los principales centros de oncología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 18,9% de 2026 a 2033, alimentada por el aumento de la prevalencia del cáncer, el aumento de la actividad de ensayo clínico y la expansión de las inversiones en las capacidades de fabricación de células y terapias genéticas.

- Las terapias de investigación son el tipo de modalidad de crecimiento más rápido, proyectado para registrar un CAGR de 20,3%, reflejando el aumento en el sólido oleoducto clínico de las terapias de células T de próxima generación.

- El segmento basado en células T CAR dominaba la categoría tipo terapia con una cuota de ingresos del 48,3% en 2025, liderada por un fuerte éxito clínico en cánceres hematológicos como el linfoma y la leucemia.

- Las malignidades hematológicas representaron el 71,5% del mercado, preferido por las altas tasas de éxito de las terapias CAR-T en los cánceres de sangre.

- El segmento de tumores sólidos es la categoría de indicación de mayor crecimiento, con un CAGR de 22,4%, impulsado por avances continuos en la superación de las barreras del microambiente tumoral.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 10.76 millones

- Valor de mercado esperado (2033): USD Billion

- CAGR prefabricado (2026-2033): 18,55%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Thymus (T)-Cell Therapy MarketSegmentation

|

Atributos |

Timus (T)-Cell Terapia ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Bristol Myers Squibb Company(U.S.) ·Novartis AG(Suiza) ·Gilead Sciences, Inc(U.S.) ·Johnson & Johnson Services, Inc.(U.S.) ·Pfizer Inc.(U.S.) · Merck ' Co., Inc. (U.S.) · AstraZeneca (Reino Unido) · F. Hoffmann-La Roche Ltd (Suiza) · Amgen Inc. (U.S.) · GSK plc (U.K.) · Legend Biotech Corporation (China) · CARsgen Therapeutics Ltd. (China) · Terapéutica de Allogene, Inc. · Cellectis S.A. (Francia) · Terapéutica Adaptinmune PLC (Reino Unido) · Iovance Biotherapeutics, Inc. (U.S.) · Kyverna Therapeutics, Inc. (U.S.) · Arcellx, Inc. (U.S.) · CRISPR Therapeutics AG (Suiza) · bluebird bio, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de terapias de células T en indicaciones no oncológicas como trastornos autoinmunes · Desarrollo de terapias de células T alogénicas fuera de la plataforma · Integración de las tecnologías de edición de genes de próxima generación |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Timus (T)-Cell Therapy Market Trends

Tendencia: Ampliación de las terapias T-Cell de próxima generación

Las empresas biofarmacéuticas están avanzando cada vez más en las terapias de células T de nueva generación, incluyendo CAR-T, TCR-T y construcciones de doble objetivo, para mejorar la precisión del tratamiento y la durabilidad contra los cánceres complejos. La integración de la edición de genes y la biología sintética permite mejorar la persistencia de células T, reducir las tasas de recaída y mejorar los perfiles de seguridad en aplicaciones clínicas. Los institutos académicos y las empresas biotecnológicas también están aprovechando plataformas de linfocitos que incorporan tumores (TIL) para ampliar el acceso al tratamiento más allá de los cánceres hematológicos, mientras que la fabricación de terapia celular personalizada se está simplificando más mediante tecnologías de automatización y producción de sistemas cerrados. Por ejemplo, las tuberías clínicas emergentes en los programas CAR-T de tumor sólido se están expandiendo en los principales centros de investigación oncología.

Thymus (T)-Cell Therapy Market Dynamics

Conductor del mercado clave: Aumento de la adopción de terapia celular en el tratamiento de la oncología

La creciente carga global del cáncer y el creciente cambio hacia enfoques de tratamiento basados en inmunoterapia están impulsando significativamente la demanda de terapias de células T en todos los sistemas sanitarios. Empresas farmacéuticas y organizaciones de investigación están invirtiendo fuertemente en ensayos clínicos y comercialización de CAR-T y plataformas de células T diseñadas para cánceres refractarios y recaídos. Las aprobaciones reglamentarias y el apoyo al reembolso en los mercados desarrollados están acelerando aún más el acceso de los pacientes a estas terapias avanzadas, mientras que las asociaciones entre empresas de biotecnología y grandes farmacéuticas están mejorando las tuberías de desarrollo. Por ejemplo, la adopción generalizada de terapias CAR-T en el tratamiento de linfoma recaído y leucemia ha fortalecido la aceptación clínica en todo el mundo.

Resistente clave / desafío: Complejidad de fabricación alta y costos de tratamiento

Un reto importante en el mercado global de terapia de células T es el proceso de fabricación complejo y costoso, que requiere extracción de células específicas para el paciente, modificación genética y control de calidad estricto bajo condiciones controladas de laboratorio. Estas terapias implican infraestructura altamente especializada, requisitos de mano de obra cualificados y logística de cadena fría, aumentando significativamente los costos generales de tratamiento. La escalabilidad limitada y los plazos de producción prolongados restringen aún más la accesibilidad, en particular en las regiones de ingresos bajos y medianos. Por ejemplo, los ciclos autológicos de fabricación de CAR-T suelen abarcar varias semanas, creando retrasos en la prestación de tratamiento para pacientes con enfermedades críticas.

Oportunidad del mercado clave: Ampliación de las plataformas de T-Cell escalables

El desarrollo de terapias de células T alogénicas de células T presenta una gran oportunidad al permitir la producción masiva, reducir el tiempo de rotación y mejorar la accesibilidad mundial de las inmunoterapias avanzadas. Los avances en la edición de genes, la ingeniería de células donantes y las tecnologías de evasión inmunitaria están ayudando a superar los riesgos de rechazo y mejorar la consistencia terapéutica. Las empresas están invirtiendo cada vez más en plataformas celulares universales de donantes y sistemas automatizados de bioprocesamiento para reducir costos y ampliar la viabilidad comercial. Por ejemplo, se están evaluando programas de CAR-T alogénicos de próxima generación en ensayos clínicos multicéntricos para apoyar el despliegue rápido de tratamiento a través de indicaciones de oncología.

Timus (T)-Cell Therapy Market Scope

El mercado de terapia de células de timo se segmenta sobre la base de la modalidad, tipo de terapia, indicación, usuarios finales y canal de distribución.

- Por modalidad

Sobre la base de la modalidad, el Mercado de Terapia Timus (T)-Cell se segmenta en terapias de investigación y terapias comercializadas. El segmento de Terapias Comercializadas dominaba el mercado con un 62,4% de participación en 2025, impulsado por el aumento de las aprobaciones regulatorias y la rápida adopción de productos CAR-T en los principales centros de oncología. Estas terapias ya están integradas en la práctica clínica para ciertas malignidades hematológicas, asegurando una generación de ingresos consistente. Los sólidos marcos de reembolso en las regiones desarrolladas apoyan aún más la comercialización. La expansión continua de las indicaciones aprobadas aumenta la elegibilidad de los pacientes. Las empresas farmacéuticas están escalando la producción para satisfacer la demanda creciente. El segmento se beneficia de una fuerte validación clínica y protocolos de tratamiento establecidos.

Se espera que el segmento de Terapias de Investigación sea testigo del crecimiento más rápido en un CAGR de 2026 a 2033, impulsado por un sólido oleoducto clínico de terapias de células T de próxima generación. Aumentar la inversión en ensayos de fase temprana para tumores sólidos y enfermedades autoinmunes está ampliando la actividad de investigación. Las instituciones académicas y las startups de biotecnología están explorando activamente nuevos enfoques de ingeniería T-cell. Los avances en la edición de genes y la biología sintética están acelerando el desarrollo de la terapia experimental. El aumento de la colaboración entre las empresas farmacéuticas y los institutos de investigación está fortaleciendo la producción de innovación. La creciente demanda de inmunoterapia personalizada aumenta aún más este segmento.

- Por tipo de terapia

Sobre la base del tipo de terapia, el mercado se segmenta en terapias basadas en células T CAR, basadas en receptores T (TCR) y linfocitos de infiltración tumoral (TIL). El segmento de células T de CAR dominaba el mercado con una participación del 48,3% en 2025, impulsado por un fuerte éxito clínico en cánceres hematológicos como el linfoma y la leucemia. Las aprobaciones regulatorias generalizadas y los productos comerciales establecidos refuerzan el dominio. La expansión continua del oleoducto en tumores sólidos está ampliando las aplicaciones. La alta eficacia del tratamiento y las tasas de respuesta duraderas están aumentando la adopción del médico. La fuerte inversión de grandes empresas de biofarma está acelerando el desarrollo. Este segmento sigue siendo el más validado clínicamente y comercialmente maduro.

Se espera que el segmento de terapia con base en TIL sea testigo del crecimiento más rápido en un CAGR de 21,1% de 2026 a 2033, impulsado por el creciente enfoque en la inmunoterapia tumoral sólida. Las terapias TIL demuestran un fuerte potencial en el melanoma y otros cánceres difíciles de tratar. Los avances en la investigación del microambiente tumoral están mejorando los resultados terapéuticos. Aumentar los ensayos clínicos están ampliando la adopción global de enfoques TIL. Las empresas de Biotech están invirtiendo en procesos de fabricación escalables para superar los desafíos de producción. La creciente demanda de tratamientos personalizados específicos para tumores está apoyando aún más este segmento.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en malignidades hematológicas, tumores sólidos y otros. El segmento de malignidades hematológicas dominaba el mercado con una cuota del 71,5% en 2025, impulsada por altas tasas de éxito de terapias CAR-T en cánceres de sangre. Una fuerte evidencia clínica apoya su uso en casos recaídos y refractarios. Las aprobaciones reglamentarias se han centrado principalmente en los tratamientos de leucemia y linfoma. Los hospitales están integrando cada vez más estas terapias en la atención de oncología estándar. Ampliar la cobertura de reembolso es mejorar el acceso de los pacientes. La innovación continua está fortaleciendo los resultados en el tratamiento del cáncer de sangre.

Se espera que el segmento de tumores sólidos sea testigo del crecimiento más rápido en un CAGR de 22,4% de 2026 a 2033, impulsado por avances continuos en la superación de las barreras del microambiente tumoral. Los investigadores están desarrollando células T diseñadas de próxima generación con mayor capacidad de selección. Aumentar la necesidad clínica no satisfecha está impulsando una inversión significativa de R. Las terapias combinadas están mejorando las tasas de respuesta en casos de tumor sólido. Ampliar los ensayos clínicos están acelerando la validación de nuevos enfoques. Las compañías farmacéuticas están priorizando indicaciones tumorales sólidos para la futura expansión.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas, atención a domicilio y otros. El segmento de Hospitales dominaba el mercado con una participación del 58,9% en 2025, impulsada por la necesidad de infraestructura especializada para la administración de terapia celular. Los hospitales proporcionan entornos controlados para procedimientos complejos de infusión. La disponibilidad de especialistas en oncología capacitados apoya la prestación de tratamiento. Los sólidos sistemas de reembolso institucional aumentan la adopción. La integración con los programas de ensayo clínico refuerza aún más el dominio. Los hospitales siguen siendo el principal punto de acceso para terapias de células T aprobadas.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en un CAGR de 19,6% de 2026 a 2033, impulsado por el aumento de la descentralización de la atención al cáncer. Estas clínicas ofrecen servicios de oncología e inmunoterapia enfocados. El aumento de la preferencia de los pacientes para centros de tratamiento especializados está apoyando el crecimiento. La expansión de los modelos de administración de terapia celular ambulatoria está mejorando la accesibilidad. Las asociaciones con empresas de biotecnología permiten la disponibilidad de terapia fuera de los principales hospitales. La creciente inversión en infraestructura clínica avanzada está impulsando aún más la adopción.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de Farmacia Hospitalaria dominó el mercado con un 74,2% de participación en 2025, impulsado por la naturaleza altamente controlada de la administración de terapia de células T. Estas terapias requieren un manejo directo dentro de los sistemas hospitalarios debido a estrictos protocolos de almacenamiento e infusión. La integración con las vías de tratamiento de oncología garantiza una distribución centralizada. La supervisión reglamentaria firme apoya la dispensación hospitalaria. La disponibilidad limitada ambulatoria refuerza aún más el dominio. Los hospitales siguen siendo el punto central de suministro para terapias celulares aprobadas.

Se espera que el segmento de Farmacia Online sea testigo del crecimiento más rápido en un CAGR de 18,7% de 2026 a 2033, impulsado por el aumento de la digitalización de las cadenas de suministro de atención médica. Los avances en la logística de cadena fría están permitiendo un manejo seguro de los biológicos. La creciente adopción de consultas de teleoncología está apoyando la coordinación del tratamiento a distancia. Ampliar el acceso a la salud en las economías emergentes está impulsando la demanda de distribución en línea. Las plataformas digitales están mejorando la eficiencia del pedido y la trazabilidad. Sin embargo, las limitaciones reglamentarias siguen limitando la adopción a gran escala en muchas regiones.

Thymus (T)-Cell Therapy Market Regional Analysis

América del Norte dominaba el Mercado de Terapia de Timus (T)-Cell con la mayor cuota de ingresos del 42,6% en 2025, apoyado por una fuerte infraestructura biofarmacéutica R disminuye, la adopción temprana de inmunoterapias avanzadas y la alta concentración de desarrolladores de terapia celular líderes. La región también se beneficia de un alto número de terapias CAR-T aprobadas por la FDA, una actividad de ensayo clínico robusta y fuertes marcos de reembolso de la salud que apoyan el acceso de los pacientes a tratamientos costosos. El aumento de las inversiones de las principales empresas farmacéuticas, junto con los rápidos avances en la edición de genes y la medicina personalizada, siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Thymus (T)-Cell Therapy Market Insight

El mercado de terapia de células T de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en investigación avanzada de inmunoterapia, el aumento de la prevalencia del cáncer y la rápida adopción de CAR-T y otras terapias de células T. El fuerte ecosistema biofarmacéutico del país, junto con extensa actividad de ensayo clínico y aprobaciones regulatorias tempranas de la FDA, está impulsando la expansión del mercado en centros de tratamiento de oncología e instituciones de investigación. Además, el enfoque creciente en la medicina personalizada y los avances continuos en tecnologías de edición de genes están acelerando el desarrollo de terapia y la comercialización en todo Estados Unidos.

Europe Thymus (T)-Cell Therapy Market Insight

El mercado de terapia de células T de Europa sigue siendo un importante contribuyente a los ingresos globales, impulsado por el fuerte apoyo gubernamental a la innovación biotecnológica, la ampliación de los programas de investigación clínica y la adopción creciente de inmunoterapias avanzadas. El uso generalizado de la terapia celular en centros de tratamiento de oncología y hospitales académicos está apoyando el crecimiento del mercado regional. El aumento de las inversiones en terapias basadas en CAR-T y TCR de próxima generación, junto con marcos regulatorios estrictos que garantizan la seguridad y eficacia del tratamiento, siguen mejorando la adopción de terapias de células T en toda Europa.

USK Thymus (T)-Cell Therapy Market Insight

El mercado de terapia de células T de U.K. está experimentando un crecimiento constante, apoyado por el aumento de la actividad de investigación clínica, fuertes colaboraciones académicas-industrias y el creciente enfoque en soluciones avanzadas de tratamiento del cáncer. El aumento de las inversiones en infraestructuras de fabricación de terapia celular y genética y la ampliación de la participación en ensayos clínicos globales están contribuyendo a la expansión del mercado. Además, la integración de enfoques de medicina de precisión e iniciativas de financiación respaldadas por el gobierno para la innovación biotecnológica están posicionando al Reino Unido como un centro clave para el desarrollo de la terapia de células T.

Alemania Timus (T)-Cell Therapy Market Insight

El mercado de terapia de células de Alemania se está expandiendo constantemente debido a la fuerte base farmacéutica del país, las capacidades avanzadas de investigación biomédica y la adopción creciente de terapias innovadoras de cáncer. Los principales hospitales, institutos de investigación y empresas biotecnológicas participan activamente en la elaboración y comercialización de tratamientos basados en células T. Los avances continuos en las tecnologías de procesamiento celular y el firme apoyo regulatorio para terapias innovadoras están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico Timus (T)-Cell Therapy Market Insight

Se espera que el mercado de terapia de células de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la carga del cáncer, el aumento de las inversiones sanitarias y la ampliación de las capacidades de fabricación biofarmacéutica en países como China, India y Japón. Aumentar la adopción de inmunoterapia, aumentar la participación en los ensayos clínicos y mejorar los marcos regulatorios están apoyando la expansión regional. Además, el aumento de las iniciativas gubernamentales para promover la biotecnología avanzada y el aumento de la accesibilidad a nuevos tratamientos contra el cáncer están acelerando el crecimiento del mercado en Asia y el Pacífico.

Japón Thymus (T)-Cell Therapy Market Insight

El mercado de terapia de células T de Japón es testigo de un crecimiento constante debido a fuertes inversiones en medicina regenerativa, investigación avanzada de oncología y creciente adopción de enfoques de inmunoterapia de precisión. El sistema sanitario bien establecido y la participación activa en el desarrollo clínico de terapias basadas en CAR-T y TCR están apoyando la expansión del mercado. Además, la integración de las biotecnologías de vanguardia y el firme apoyo gubernamental a la innovación en la terapia celular contribuyen aún más al crecimiento del mercado en Japón.

China Thymus (T)-Cell Therapy Market Insight

El mercado de terapia de células T de China está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la expansión del sector biotecnológico y el fuerte apoyo gubernamental a la innovación médica avanzada. El aumento de las inversiones en las instalaciones de fabricación de CAR-T, el creciente número de ensayos clínicos y la rápida adopción de inmunoterapias basadas en células están impulsando significativamente la demanda del mercado. Además, las reformas reglamentarias de apoyo y la creciente colaboración entre las empresas biotecnológicas nacionales y mundiales están posicionando a China como uno de los mercados de mayor crecimiento para la terapia de células T en todo el mundo.

Mercado de Terapia de Timus (T)-Cell Compartir

La industria de la terapia de células de tumus (T) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Bristol Myers Squibb Company (U.S.)

- Novartis AG (Suiza)

- Gilead Sciences, Inc. (U.S.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Pfizer Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- AstraZeneca (Reino Unido)

- Hoffmann-La Roche Ltd (Suiza)

- Amgen Inc. (U.S.)

- GSK plc (U.K.)

- Legend Biotech Corporation (China)

- CARsgen Therapeutics Ltd. (China)

- Allogene Therapeutics, Inc. (U.S.)

- Cellectis S.A. (Francia)

- Adaptimmune Therapeutics PLC (Reino Unido)

- Iovance Biotherapeutics, Inc. (U.S.)

- Kyverna Therapeutics, Inc. (U.S.)

- Arcellx, Inc. (U.S.)

- CRISPR Therapeutics AG (Suiza)

- bluebird bio, Inc. (U.S.)

Últimos desarrollos en el mercado de la Terapia T (T)-Cell

- En febrero de 2024, la FDA aprobó Amtagvi (lifileucel), la primera terapia de linfocitos que infiltran tumoral (TIL) para el melanoma avanzado después del fracaso del tratamiento previo. Desarrollado por Iovance Biotherapeutics, este hito expandió la terapia de células T más allá de CAR-T en aplicaciones tumorales sólidas. La aprobación demostró la creciente viabilidad clínica de enfoques basados en TIL en cánceres difíciles de tratar. También representó un gran avance en la terapia celular personalizada para tumores sólidos

- En febrero de 2022, la FDA aprobó Carvykti (citacabtagene autoleucel) desarrollado por Johnson & Johnson y Legend Biotech para el mieloma múltiple recaído o refractario. Esta terapia CAR-T dual-target mostró respuestas profundas y duraderas en ensayos clínicos, avanzando significativamente los resultados del tratamiento en múltiples pacientes de mieloma. Su aprobación fortaleció la competencia y la innovación en las terapias de células T dirigidas por BCMA. El lanzamiento también marcó una expansión clave de las terapias CAR-T en los cánceres de sangre a finales del estadio

- En julio de 2021, la FDA aprobó Tecartus (autoleucel de brexucabtagene) para pacientes adultos con leucemia linfoblástica aguda de células B recaídas o refractarias (ALL). Desarrollado por Kite Pharma (Gilead Sciences), esta aprobación amplió la terapia CAR-T en una indicación más amplia y agresiva del cáncer de sangre. El tratamiento demostró una fuerte eficacia en pacientes fuertemente tratados con opciones limitadas. Este hito estableció el CAR-T como una plataforma de inmunoterapia estándar en cánceres hematológicos

- En mayo de 2021, la FDA aprobó Abecma (idecabtagene vicleucel), desarrollada por Bristol Myers Squibb y Bluebird bio, como la primera terapia CAR-T para el mieloma múltiple. Este hito introdujo una nueva opción de tratamiento para pacientes con enfermedad recaída o refractaria después de múltiples terapias previas. La aprobación destacó el uso creciente de terapias de células T más allá del linfoma en malignidades de células plasmáticas. También reforzó la creciente validación clínica de enfoques CAR-T centrados en BCMA.

- En febrero de 2021, Bristol Myers Squibb anunció la aprobación de la FDA de Breyanzi (lisocabtagene maraleucel) para el linfoma de células B grandes recaídas o refractarias, marcando un avance importante en la terapia de células CAR-T para cánceres de sangre. La terapia está diseñada para reprogramar las células T propias de un paciente para apuntar células cancerosas positivas de CD19, mejorando los resultados de supervivencia en pacientes fuertemente tratados. Esta aprobación fortaleció el paisaje comercial CAR-T y las opciones de tratamiento expandidas en malignidades hematológicas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.