Global Technical Ceramic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.48 Billion

USD

22.49 Billion

2024

2032

USD

12.48 Billion

USD

22.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.48 Billion | |

| USD 22.49 Billion | |

| % | |

|

Segmentación del mercado global de cerámica técnica por material (cerámica de óxido, cerámica sin óxido), producto (cerámica monolítica, compuestos de matriz cerámica, recubrimientos cerámicos, otros), aplicación (equipos eléctricos, soportes de catalizador, dispositivos electrónicos, piezas de desgaste, piezas de motor, filtros, biocerámicas, otros), usuario final (electricidad y electrónica, automoción, maquinaria, medio ambiente, medicina, otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de cerámica técnica

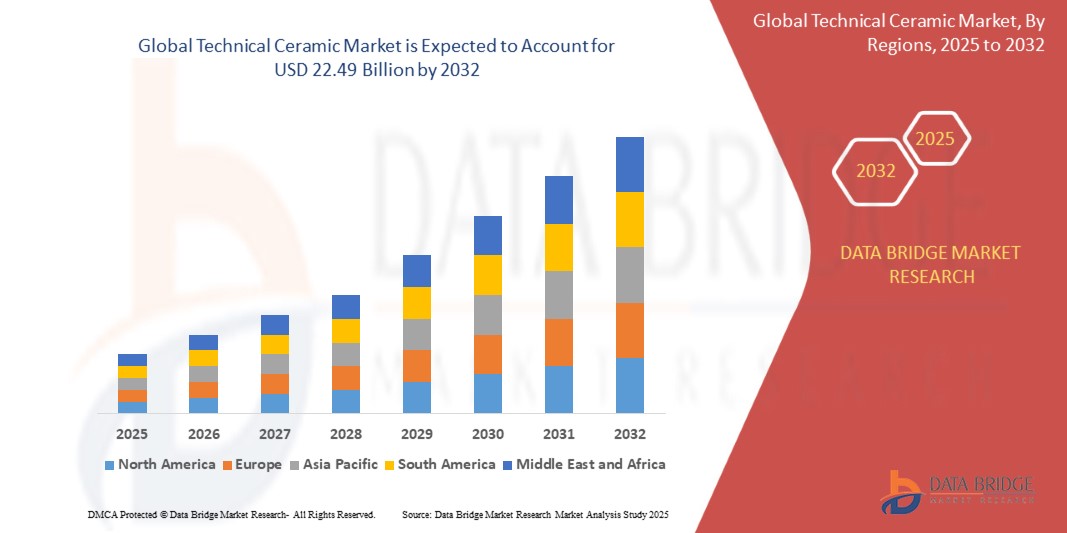

- El mercado mundial de cerámica técnica se valoró en 12.480 millones de dólares en 2024 y se espera que alcance los 22.490 millones de dólares en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 7,64 %, impulsado principalmente por la creciente demanda en los sectores de electrónica, automotriz y médico.

- Este crecimiento está impulsado por factores como la creciente adopción de componentes cerámicos en vehículos eléctricos (VE), el uso creciente en la fabricación de semiconductores y ventajas de rendimiento mejoradas sobre materiales tradicionales como metales y plásticos.

Análisis técnico del mercado cerámico

- Las cerámicas técnicas son materiales avanzados diseñados para lograr propiedades mecánicas, térmicas y químicas excepcionales, lo que las hace indispensables en aplicaciones que abarcan desde la electrónica y la automoción hasta equipos médicos e industriales. Se utilizan en componentes como sustratos, aislantes, sellos, cojinetes e implantes biomédicos.

- La demanda de cerámica técnica se ve impulsada significativamente por su superior durabilidad, resistencia al calor y la corrosión, y propiedades de aislamiento eléctrico. En particular, las industrias de la electrónica y los semiconductores contribuyen a una parte importante de la demanda mundial, seguidas de cerca por las aplicaciones en electrificación automotriz e implantes médicos.

- La región de Asia y el Pacífico se destaca como uno de los mercados dominantes para la cerámica técnica, impulsada por la rápida industrialización, la expansión de la fabricación de productos electrónicos en países como China, Japón y Corea del Sur, y las crecientes inversiones en infraestructura de atención médica.

- Por ejemplo, Kyocera Corporation amplió su capacidad de producción de cerámica técnica en Japón en 2023 para satisfacer la creciente demanda de los sectores de vehículos eléctricos y semiconductores. De igual manera, Murata Manufacturing continúa invirtiendo en componentes cerámicos para tecnologías 5G e IoT, impulsando aún más el mercado en la región.

- A nivel mundial, las cerámicas técnicas se consideran materiales clave para habilitar sistemas de alto rendimiento, especialmente en entornos que requieren resistencia extrema al desgaste, aislamiento eléctrico y biocompatibilidad, y desempeñan un papel fundamental en el avance de tecnologías emergentes como vehículos eléctricos, sistemas de energía renovable y electrónica de próxima generación.

Alcance del informe y segmentación técnica del mercado cerámico

|

Atributos |

Perspectivas clave del mercado de la cerámica técnica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la cerámica técnica

Mayor uso de cerámicas avanzadas en aplicaciones de alto rendimiento

- Una tendencia destacada en el mercado global de cerámica técnica es el creciente uso de cerámicas avanzadas en aplicaciones de alto rendimiento en sectores como la electrónica, la automoción, la aeroespacial y la salud. Estos materiales se adoptan cada vez más por sus excelentes propiedades térmicas, mecánicas y eléctricas.

- En el sector electrónico, la demanda de sustratos y componentes cerámicos continúa creciendo, especialmente para las telecomunicaciones 5G y el encapsulado de semiconductores . Los condensadores y resistencias cerámicos ofrecen un rendimiento superior en dispositivos miniaturizados de alta frecuencia, lo que impulsa su uso generalizado en la electrónica de nueva generación.

- Por ejemplo, la industria automotriz está incorporando cerámicas avanzadas en componentes como baterías de vehículos eléctricos, sistemas de frenos y piezas de gestión térmica, debido a su capacidad para soportar altas temperaturas, reducir el peso y mejorar el rendimiento en transmisiones eléctricas.

- Las biocerámicas están ganando terreno en las industrias médica y dental, donde se utilizan para implantes, prótesis y reemplazos óseos. Estos materiales son altamente biocompatibles, lo que los hace ideales para reemplazos articulares, coronas dentales e injertos óseos, contribuyendo a una mejor recuperación del paciente y a una mayor durabilidad de los implantes.

- Esta tendencia está revolucionando diversas industrias al permitir el desarrollo de componentes más ligeros, más resistentes y más eficientes, que son vitales para el avance de las tecnologías en movilidad eléctrica, telecomunicaciones y atención médica.

Dinámica del mercado de la cerámica técnica

Conductor

Creciente demanda de materiales avanzados en aplicaciones de alto rendimiento

- La creciente demanda de materiales avanzados en aplicaciones de alto rendimiento está contribuyendo significativamente a la mayor demanda de cerámica técnica en múltiples industrias, incluidas la electrónica, la automotriz, la aeroespacial y los dispositivos médicos.

- A medida que las industrias globales se adaptan a tecnologías de mayor eficiencia energética y alto rendimiento, aumenta la necesidad de materiales que resistan condiciones extremas, como altas temperaturas, presiones y entornos corrosivos. Las cerámicas técnicas, como el carburo de silicio y la alúmina, ofrecen una durabilidad y fiabilidad inigualables, lo que las hace cruciales en estos sectores de alto rendimiento.

- En particular, las industrias automotriz y de vehículos eléctricos (VE) están impulsando un crecimiento sustancial en la demanda de cerámica técnica. Los componentes cerámicos se utilizan cada vez más en sistemas de frenos, baterías y sistemas de gestión térmica para VE, ya que ofrecen propiedades ligeras, resistentes al calor y aislantes eléctricos. La creciente transición hacia los VE está incrementando directamente la necesidad de estas cerámicas avanzadas.

- El sector de la electrónica también es un impulsor clave, con fabricantes de semiconductores que utilizan cerámicas avanzadas para sustratos, aislantes y componentes de embalaje en redes 5G, dispositivos móviles y fabricación de semiconductores, ya que estos materiales proporcionan un rendimiento superior en aplicaciones de alta frecuencia y alta temperatura.

- Además, la demanda de biocerámicas está en aumento en el sector sanitario. Los implantes de cerámica de zirconio y alúmina se utilizan cada vez más para prótesis articulares e implantes dentales, ofreciendo biocompatibilidad y un rendimiento más duradero.

Por ejemplo,

- En abril de 2023, CeramTec anunció el lanzamiento de un nuevo sistema de frenos cerámico para vehículos eléctricos, que ofrece un rendimiento superior a altas temperaturas, una respuesta directa a la creciente demanda de tecnología eficiente para vehículos eléctricos. Esto pone de manifiesto la creciente demanda de cerámica técnica en el sector de la automoción.

- En noviembre de 2022, Kyocera Corporation amplió su producción de sustratos cerámicos para aplicaciones de semiconductores 5G, reconociendo la creciente demanda en los mercados de electrónica de alta tecnología. La creciente adopción de redes y dispositivos electrónicos 5G requiere componentes cerámicos duraderos y de alto rendimiento, lo que impulsa aún más el crecimiento del mercado.

- A medida que las industrias continúan demandando materiales más ligeros, más resistentes y más eficientes, se espera que aumente el uso de cerámicas técnicas, convirtiéndolas en un componente crucial en la evolución continua de las tecnologías modernas.

Oportunidad

Integración de cerámica avanzada en tecnologías emergentes

- La integración de cerámicas avanzadas en tecnologías emergentes ofrece una importante oportunidad de crecimiento del mercado, especialmente en las industrias de vehículos eléctricos (VE), energías renovables y semiconductores. Estas industrias requieren materiales con alta durabilidad, resistencia térmica y aislamiento eléctrico, cualidades que la cerámica avanzada proporciona.

- En el sector de los vehículos eléctricos (VE), la cerámica avanzada se utiliza cada vez más en componentes de baterías, electrónica de potencia y sistemas de gestión térmica. Materiales cerámicos como el carburo de silicio contribuyen a que los VE logren una mayor eficiencia energética, una mejor disipación del calor y una mayor duración de la batería, lo que genera importantes oportunidades para los fabricantes de cerámica.

- Las tecnologías de energía renovable, como los paneles solares y las turbinas eólicas, son otro ámbito donde la cerámica avanzada muestra un gran potencial. La cerámica se utiliza en recubrimientos de alta temperatura, materiales aislantes y componentes duraderos para sistemas de energía renovable, ofreciendo un rendimiento superior en condiciones ambientales adversas.

- La fabricación de semiconductores sigue impulsando la demanda de cerámica, especialmente en la producción de sustratos avanzados y materiales aislantes para tecnologías 5G y microelectrónica. La tendencia hacia la miniaturización y el creciente uso de cerámica de alto rendimiento en la electrónica contribuirán significativamente a la expansión del mercado.

Por ejemplo,

- En septiembre de 2023, CeramTec lanzó una nueva línea de cerámicas de alto rendimiento para la electrónica de potencia de vehículos eléctricos, que ofrece una mejor conductividad térmica y reduce las pérdidas de energía. Esto marca un paso importante hacia la adopción generalizada de la cerámica en el creciente mercado de vehículos eléctricos.

- En junio de 2022, Kyocera introdujo componentes cerámicos para infraestructura 5G, lo que permitió antenas más pequeñas y eficientes, vitales para el avance de las telecomunicaciones de alta velocidad. El uso de cerámica en dispositivos de red 5G representa una gran oportunidad para la cerámica técnica en el sector de las telecomunicaciones.

- El impulso continuo hacia una mayor eficiencia, sostenibilidad y miniaturización en diversas industrias presenta oportunidades en expansión para la cerámica técnica, particularmente en sectores donde el rendimiento en condiciones extremas es fundamental.

Restricción/Desafío

Los altos costos de materiales y fabricación limitan el crecimiento del mercado.

- Los altos costos de materiales y fabricación asociados con la cerámica técnica avanzada plantean un desafío significativo para el mercado, particularmente en industrias como la automotriz, la aeroespacial y la electrónica, donde la producción rentable es crucial.

- Las cerámicas técnicas, como el carburo de silicio, la zirconia y la alúmina, suelen ser caras debido a la complejidad de sus procesos de fabricación y a la alta calidad de los materiales requeridos. Estos materiales se obtienen de proveedores especializados e implican técnicas de procesamiento avanzadas, como la sinterización y el prensado isostático en caliente, que incrementan los costes de producción.

- Para las industrias con presupuestos ajustados, especialmente en las regiones en desarrollo, los altos costos de la cerámica avanzada pueden limitar su capacidad para adoptar estos materiales para la producción en masa o la innovación. Las pequeñas y medianas empresas (PYME) pueden tener dificultades para justificar la inversión en cerámica debido a la importante inversión de capital requerida, lo que a menudo resulta en una dependencia de materiales tradicionales y menos costosos.

Por ejemplo,

- En enero de 2024, CeramTec informó que el alto costo de las materias primas y los procesos de fabricación de cerámicas avanzadas sigue siendo un desafío clave para expandir su uso en el sector automotriz, donde las empresas buscan alternativas más rentables para mantener competitivos los precios de los vehículos.

- En octubre de 2022, Kyocera Corporation destacó la carga financiera de los materiales cerámicos para la electrónica de alta gama en un informe, reconociendo que el alto costo de los sustratos cerámicos en semiconductores limita su adopción generalizada en la electrónica de consumo del mercado masivo, a pesar de las ventajas de rendimiento.

- Estas barreras relacionadas con los costos pueden impedir la adopción generalizada de cerámicas avanzadas, lo que ralentiza la penetración del mercado en industrias críticas que se beneficiarían de las características de alto rendimiento que ofrecen estos materiales.

Alcance del mercado técnico de la cerámica

El mercado está segmentado según el material, los productos, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por material |

|

|

Por producto |

|

|

Por aplicación |

|

|

Por el usuario final |

|

Análisis regional del mercado de cerámica técnica

Asia-Pacífico es la región dominante en el mercado de la cerámica técnica.

- Asia-Pacífico domina el mercado mundial de cerámica técnica, impulsado por una rápida industrialización, una alta demanda de tecnologías de fabricación avanzadas y una fuerte presencia de actores clave del mercado en países como China, Japón y Corea del Sur.

- China posee una participación significativa en el mercado debido a la creciente demanda de materiales de alto rendimiento en industrias como la electrónica, la automoción y la energía. El creciente sector automotriz del país, sumado al aumento de las inversiones en vehículos eléctricos (VE) y tecnologías de energías renovables, está impulsando significativamente la demanda de cerámica avanzada.

- La industria electrónica de la región es otro motor importante. Japón y Corea del Sur, sede de importantes empresas de semiconductores y electrónica, están experimentando un crecimiento significativo en la demanda de sustratos cerámicos, aislantes y componentes de alta frecuencia utilizados en la electrónica y las telecomunicaciones de próxima generación.

- La disponibilidad de incentivos gubernamentales, capacidades de producción rentables y un énfasis creciente en los avances tecnológicos en la fabricación de cerámica fortalecen aún más el mercado en la región de Asia y el Pacífico.

- Además, la creciente adopción de materiales cerámicos en vehículos eléctricos, electrónica de potencia y aplicaciones de alta temperatura en industrias como la aeroespacial y la atención médica está impulsando la expansión del mercado en la región.

Se proyecta que América del Norte registre la mayor tasa de crecimiento.

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta en el mercado mundial de cerámica técnica, impulsada por la rápida adopción de materiales avanzados en los sectores aeroespacial, de defensa, de dispositivos médicos y de electrónica, junto con fuertes inversiones en la fabricación nacional de semiconductores y energía limpia.

- Estados Unidos y Canadá están surgiendo como mercados clave debido al aumento de las actividades de I+D, la relocalización de la producción de semiconductores y productos electrónicos y la creciente demanda de materiales cerámicos de alto rendimiento en aplicaciones industriales y sanitarias.

- Estados Unidos, con sus sustanciales inversiones en la fabricación nacional de semiconductores, está impulsando la demanda de cerámica técnica utilizada en el procesamiento de obleas, aislantes y encapsulado de chips. En febrero de 2024, CoorsTek Inc., un fabricante líder de cerámica con sede en EE. UU., anunció la expansión de sus instalaciones en Grand Junction, Colorado, para aumentar la capacidad de producción de cerámica a base de alúmina y zirconio, utilizada en la fabricación de chips e implantes médicos.

- Canadá está experimentando un crecimiento en el uso de cerámica técnica en los sectores de energía limpia y minería. En septiembre de 2023, Nano One Materials Corp., con sede en Columbia Británica, se asoció con un proveedor europeo de automoción para explorar el uso de cerámica técnica en componentes de baterías de iones de litio, con el objetivo de mejorar la durabilidad y la estabilidad térmica.

- El sólido sector aeroespacial y de defensa de la región también es un factor clave. En junio de 2023, Ceramic Matrix Composites Inc. firmó un contrato con un proveedor estadounidense de defensa para desarrollar sistemas de blindaje cerámico ligero, lo que subraya el creciente papel de la cerámica técnica en las tecnologías de defensa avanzadas.

Cuota de mercado de la cerámica técnica

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- CoorsTek, Inc. (EE. UU.)

- CeramTec GmbH (Alemania)

- Corporación Kyocera (Japón)

- Morgan Advanced Materials (Reino Unido)

- Saint-Gobain (Francia)

- NGK SPARK PLUG CO., LTD (Japón)

- 3M (EE. UU.)

- McDanel Advanced Ceramic Technologies (EE. UU.)

- Rauschert GmbH (Alemania)

- Cerámica técnica superior STC (EE. UU.)

- Elan Technology (EE. UU.)

- OC Oerlikon Management AG (Suiza)

- Cerámica Mingrui (China)

- DuPont (EE. UU.)

- HOPE Microelectronics CO Ltd. (Japón)

- HONEYWELL INTERNATIONAL INC (EE. UU.)

- Shin-Etsu Chemical Co., Ltd. (China)

- Corporación Albemarle (EE. UU.)

- Asociación de Cerámica Avanzada (EE. UU.)

- Cerámica Aplicada (EE. UU.)

- Materion Corporation (EE. UU.)

Últimos avances en el mercado mundial de cerámica técnica

- En julio de 2022, Bosch Advanced Ceramics, en colaboración con el Instituto Tecnológico de Karlsruhe (KIT) y BASF SE, alcanzó un hito revolucionario al desarrollar el primer microrreactor del mundo fabricado con materiales cerámicos técnicos mediante tecnología de impresión 3D. Este innovador microrreactor está diseñado para soportar condiciones extremas, como altas temperaturas y entornos corrosivos, lo que lo hace ideal para facilitar las reacciones químicas. Esta colaboración pone de relieve la experiencia de Bosch en cerámica y fabricación aditiva, el conocimiento avanzado de KIT sobre procesos químicos y la capacidad de investigación de BASF.

- En octubre de 2022, Artemis Capital Partners, firma de capital privado con sede en Boston, anunció la adquisición de McDanel Advanced Ceramic Technologies. McDanel es reconocida por su experiencia en cerámica técnica avanzada, en particular en la fabricación de cerámica tubular de alta calidad para aplicaciones exigentes. Esta adquisición se alinea con el enfoque de Artemis en asociarse con empresas innovadoras de tecnología industrial para impulsar el crecimiento y la innovación.

- En febrero de 2021, STC Raw Material Solutions anunció la adquisición de IJ Research, Inc., empresa californiana especializada en ensamblajes de zafiro a metal. Esta estrategia busca ampliar la cartera de servicios de STC, especialmente en consultoría para la selección de materiales y soluciones de ingeniería avanzada. La adquisición subraya el compromiso de STC con la innovación y la expansión de sus capacidades para satisfacer las diversas necesidades de la industria.

- En mayo de 2021, 3DCeram, empresa francesa especializada en materiales y procesos cerámicos 3D, se asoció con Shree Rapid Technologies, empresa india, para fortalecer su presencia en el mercado indio. Esta colaboración buscaba aprovechar la experiencia combinada de ambas empresas en cerámica impresa en 3D, impulsando la innovación y la accesibilidad en este campo. Esta alianza refleja el compromiso de 3DCeram de expandir su alcance global y avanzar en las tecnologías de fabricación aditiva.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE CERÁMICA TÉCNICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CERÁMICA TÉCNICA

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE CERÁMICA TÉCNICA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.3 ANÁLISIS DE TENDENCIAS DE PRECIOS

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

6 ANÁLISIS DE LA CADENA DE SUMINISTRO

6.1 INFORMACIÓN GENERAL

6.2 ESCENARIO DE COSTOS LOGÍSTICOS

6.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

7 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR MATERIAL

7.1 INFORMACIÓN GENERAL

7.2 CERÁMICA DE ÓXIDO

7.2.1 ALUMINIO

7.2.1.1. ÓXIDO DE ALUMINIO

7.2.1.2. SILICATO DE ALUMINIO

7.2.2 ÓXIDO DE CIRCONIO

7.2.3 TITANATO DE ALUMINIO

7.2.4 CERÁMICAS MIXTAS/DE DISPERSIÓN

7.2.5 PIEZOCERÁMICAS

7.2.6 CERÁMICAS DE SILICATO

7.3 CERÁMICAS SIN ÓXIDO

7.3.1 NITRURO DE ALUMINIO (ALN)

7.3.2 CARBURO DE SILICIO

7.3.3 NITRURO DE SILICIO (SI3N4)

7.3.4 SIALONS

7.3.5 CARBURO DE BORO

7.3.6 NITRURO DE BORO

7.3.7 CERÁMICA FUNCIONAL/PIEZOCERÁMICA

8 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR PRODUCTO

8.1 INFORMACIÓN GENERAL

8.2 CERÁMICA MONOLÍTICA

8.3 COMPUESTOS DE MATRIZ CERÁMICA

8.4 RECUBRIMIENTOS CERÁMICOS

8.5 OTROS

9 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR TIPO DE PRODUCTO

9.1 INFORMACIÓN GENERAL

9.2 ELECTRÓNICA

9.3 RESISTENTE AL DESGASTE

9.4 ALTA TEMPERATURA

9.5 OTROS

10 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 EQUIPO ELÉCTRICO

10.3 SOPORTES DEL CATALIZADOR

10.4 DISPOSITIVOS ELECTRÓNICOS

10.5 PIEZAS DE DESGASTE

10.6 PIEZAS DEL MOTOR

10.7 FILTROS

10.8 BIOCERÁMICAS

10.9 BOMBA

10.9.1 BOMBA, POR INDUSTRIA

10.9.1.1. AGRICULTURA

10.9.1.2. SERVICIOS DE CONSTRUCCIÓN Y EDIFICACIÓN

10.9.1.3. AGUA Y AGUAS RESIDUALES

10.9.1.4. GENERACIÓN DE ENERGÍA

10.9.1.5. PETRÓLEO Y GAS

10.9.1.6. OTROS

10.1 OTROS

11 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR USO FINAL

11.1 INFORMACIÓN GENERAL

11.2 ELECTRICIDAD Y ELECTRÓNICA

11.2.1 ELECTRICIDAD Y ELECTRÓNICA, POR TIPO DE PRODUCTO

11.2.1.1. CERÁMICA MONOLÍTICA

11.2.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.2.1.3. RECUBRIMIENTOS CERÁMICOS

11.2.1.4. OTROS

11.3 AUTOMOTRIZ

11.3.1 AUTOMOTRIZ, POR TIPO DE PRODUCTO

11.3.1.1. CERÁMICA MONOLÍTICA

11.3.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.3.1.3. RECUBRIMIENTOS CERÁMICOS

11.3.1.4. OTROS

11.4 MAQUINARIA

11.4.1 MAQUINARIA, POR TIPO DE PRODUCTO

11.4.1.1. CERÁMICA MONOLÍTICA

11.4.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.4.1.3. RECUBRIMIENTOS CERÁMICOS

11.4.1.4. OTROS

11.5 MEDIO AMBIENTE

11.5.1 MEDIO AMBIENTE, POR TIPO DE PRODUCTO

11.5.1.1. CERÁMICA MONOLÍTICA

11.5.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.5.1.3. RECUBRIMIENTOS CERÁMICOS

11.5.1.4. OTROS

11.6 TRANSPORTE

11.6.1 TRANSPORTE, POR TIPO DE PRODUCTO

11.6.1.1. CERÁMICA MONOLÍTICA

11.6.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.6.1.3. RECUBRIMIENTOS CERÁMICOS

11.6.1.4. OTROS

11.7 MÉDICO

11.7.1 MÉDICO, POR TIPO DE PRODUCTO

11.7.1.1. CERÁMICA MONOLÍTICA

11.7.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.7.1.3. RECUBRIMIENTOS CERÁMICOS

11.7.1.4. OTROS

11.8 DEFENSA Y SEGURIDAD

11.8.1 DEFENSA Y SEGURIDAD, POR TIPO DE PRODUCTO

11.8.1.1. CERÁMICA MONOLÍTICA

11.8.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.8.1.3. RECUBRIMIENTOS CERÁMICOS

11.8.1.4. OTROS

11.9 QUÍMICA

11.9.1 PRODUCTO QUÍMICO, POR TIPO DE PRODUCTO

11.9.1.1. CERÁMICA MONOLÍTICA

11.9.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.9.1.3. RECUBRIMIENTOS CERÁMICOS

11.9.1.4. OTROS

11.1 OTROS

11.10.1 OTROS, POR TIPO DE PRODUCTO

11.10.1.1. CERÁMICA MONOLÍTICA

11.10.1.2. COMPUESTOS DE MATRIZ CERÁMICA

11.10.1.3. RECUBRIMIENTOS CERÁMICOS

11.10.1.4. OTROS

12 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, POR GEOGRAFÍA

Mercado mundial de cerámica técnica (toda la segmentación proporcionada anteriormente se representa en este capítulo por país).

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 Reino Unido

12.2.3 ITALIA

12.2.4 FRANCIA

12.2.5 ESPAÑA

12.2.6 SUIZA

12.2.7 RUSIA

12.2.8 TURQUÍA

12.2.9 BÉLGICA

12.2.10 PAÍSES BAJOS

12.2.11 LUXEMBURGO

12.2.12 RESTO DE EUROPA

12.3 ASIA-PACÍFICO

12.3.1 JAPÓN

12.3.2 CHINA

12.3.3 COREA DEL SUR

12.3.4 INDIA

12.3.5 SINGAPUR

12.3.6 TAILANDIA

12.3.7 INDONESIA

12.3.8 MALASIA

12.3.9 FILIPINAS

12.3.10 AUSTRALIA Y NUEVA ZELANDA

12.3.11 RESTO DE ASIA-PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 EMIRATOS ÁRABES UNIDOS

12.5.5 ISRAEL

12.5.6 RESTO DE ORIENTE MEDIO Y AMÉRICA

13 MERCADO MUNDIAL DE CERÁMICA TÉCNICA, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 ANÁLISIS FODA Y ANÁLISIS DE INVESTIGACIÓN DE MERCADO DE DATABRIDGE

15 MERCADO MUNDIAL DE CERÁMICA TÉCNICA – PERFIL DE LA EMPRESA

15.1 MARUWA CO., LTD.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 ACTUALIZACIONES RECIENTES

15.2 CORPORACIÓN CTS

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 ACTUALIZACIONES RECIENTES

15.3 COORSTEK INC

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 ACTUALIZACIONES RECIENTES

15.4 CERAMTEC GMBH

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 ACTUALIZACIONES RECIENTES

15.5 CORPORACIÓN KYOCERA

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 ACTUALIZACIONES RECIENTES

15.6 MATERIALES AVANZADOS DE MORGAN

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 ACTUALIZACIONES RECIENTES

15.7 SAINT-GOBAIN

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 ACTUALIZACIONES RECIENTES

15.8 NGK BUJÍAS CO.,LTD

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 ACTUALIZACIONES RECIENTES

15.9 3M

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 ACTUALIZACIONES RECIENTES

15.1 TECNOLOGÍAS CERÁMICAS AVANZADAS MCDANEL

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 ACTUALIZACIONES RECIENTES

15.11 RAUSCHERT GMBH

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 ACTUALIZACIONES RECIENTES

15.12 STC CERÁMICA TÉCNICA SUPERIOR

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 ACTUALIZACIONES RECIENTES

15.13 TECNOLOGÍA ELAN

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 ACTUALIZACIONES RECIENTES

15.14 CERÁMICA TÉCNICA

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 ACTUALIZACIONES RECIENTES

15.15 CERÁMICA AVANZADA ORTECH

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 ACTUALIZACIONES RECIENTES

15.16 DUPONT

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 ACTUALIZACIONES RECIENTES

15.17 MURATA MANUFACTURING CO., LTD

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 ACTUALIZACIONES RECIENTES

15.18 GENERAL ELECTRIC

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PORTAFOLIO DE PRODUCTOS

15.18.4 ACTUALIZACIONES RECIENTES

15.19 MOMENTIVO

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PORTAFOLIO DE PRODUCTOS

15.19.4 ACTUALIZACIONES RECIENTES

15.2 CORPORACIÓN PALL

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PORTAFOLIO DE PRODUCTOS

15.20.4 ACTUALIZACIONES RECIENTES

15.21 CORPORACIÓN ALBEMARLE

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PORTAFOLIO DE PRODUCTOS

15.21.4 ACTUALIZACIONES RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.