Global Technical Films Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

42.67 Billion

USD

64.25 Billion

2025

2033

USD

42.67 Billion

USD

64.25 Billion

2025

2033

| 2026 –2033 | |

| USD 42.67 Billion | |

| USD 64.25 Billion | |

| % | |

|

Polietileno de polietileno, polietileno de polietileno de polietileno, polietileno de polietileno de polietileno de polietileno de polietileno de polietileno de polietileno de polietileno de polietileno, polietileno de polietileno de polietileno de polietileno de polietileno de polietileno

Technical Films MarketSinopsis

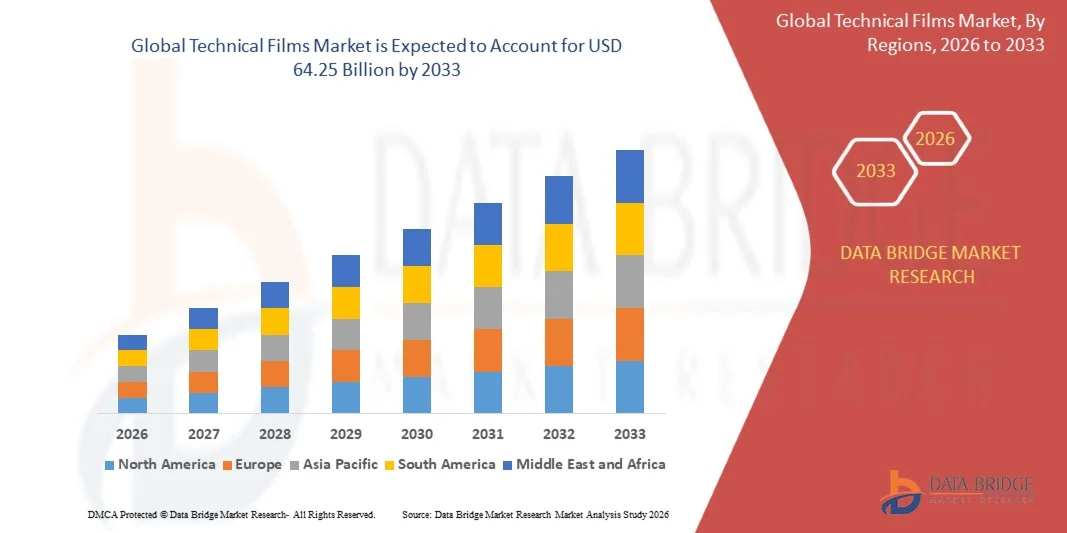

Según el análisis de Data Bridge Market Research, se valoró el Mercado de Cine TécnicoUSD 42.67 billion in 2025y se prevé que alcanceUSD 64.25 billion by 2033, creciendo en unCAGR of 5.25% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de materiales de embalaje de alto rendimiento, la ampliación del uso de películas especializadas en aplicaciones de automoción y construcción, y la creciente adopción de películas de protección, barrera y funcionalidad en todos los sectores industriales.

La creciente necesidad de materiales ligeros, duraderos y específicos para aplicaciones es alentar a los fabricantes a adoptar películas técnicas con propiedades de barrera mejoradas, resistencia al calor, claridad óptica y resistencia química. Las películas técnicas se utilizan cada vez más en envases flexibles, paneles solares, pantallas electrónicas, interiores de automoción, productos médicos y aplicaciones de construcción, donde las películas convencionales pueden no cumplir con los requisitos de rendimiento. La expansión de las iniciativas de embalaje sostenible y el creciente desarrollo de soluciones de película reciclable, bio-basada y monomaterial están acelerando aún más la demanda de películas técnicas avanzadas en todos los mercados mundiales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de películas técnicas con la mayor cuota de ingresos en 2025, apoyada por la fuerte demanda de materiales de embalaje avanzados, las industrias de procesamiento de alimentos y bebidas establecidas, la ampliación de los requisitos de embalaje farmacéutico y la adopción creciente de películas de protección, aislamiento y especialidad en los sectores de automoción, construcción y electrónica.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 6,40% de 2026 a 2033. El crecimiento está impulsado por la rápida industrialización, la expansión de la producción de embalaje flexible, el aumento del consumo de alimentos y bebidas, el aumento de la fabricación de vehículos eléctricos y electrónicos, y la creciente inversión en capacidad de procesamiento de polímeros en China, Japón, India y Corea del Sur.

- El segmento de película de barrera mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,6% en 2025, impulsada por su uso generalizado en envases alimenticios, envases farmacéuticos, productos médicos y aplicaciones de protección industrial. Las películas de barrera se prefieren debido a su capacidad de proteger productos de la humedad, el oxígeno, la pérdida de aromas, la radiación ultravioleta y la contaminación, apoyando la vida útil más larga y la integridad del producto mejorada.

- Se proyecta que el segmento de película conductiva registrará el crecimiento más rápido en un CAGR del 7,4% de 2026 a 2033, impulsado por la creciente demanda de paneles táctiles, pantallas flexibles, electrónica impresa, componentes eléctricos de vehículos y aplicaciones de blindaje electromagnético. La creciente adopción de dispositivos inteligentes y sistemas electrónicos avanzados está acelerando la expansión de segmentos.

- El segmento cinematográfico no degradable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 76,4% en 2025 impulsada por su amplio uso en envases flexibles, automotriz, construcción, electricidad y aplicaciones industriales. Las películas no degradables son muy preferidas debido a su alta durabilidad, resistencia a la humedad, fuerza mecánica y compatibilidad con procesos de fabricación y embalaje de alta velocidad.

- Se prevé que el segmento de películas degradables registrará el crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, impulsado por crecientes restricciones a los plásticos de uso único, la creciente demanda de envases compostables y el aumento de la inversión en tecnologías de polímeros basadas en bio. Ampliar la adopción de películas biodegradables en el servicio alimentario, la agricultura y el embalaje de bienes de consumo está acelerando el crecimiento de los segmentos.

- El segmento de alimentos y bebidas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 31,7% en 2025 impulsado por la alta demanda de embalaje flexible, bolsas de barrera, películas de revestimiento, mangas encogidas y envolturas protectoras. Las películas técnicas se utilizan cada vez más para ampliar la vida útil de la plataforma, mantener la calidad de los alimentos y apoyar los requisitos de embalaje ligeros en aplicaciones minoristas y de servicios alimentarios.

- Se proyecta que el segmento eléctrico y electrónico registrará el crecimiento más rápido en una CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento de la producción de smartphones, paneles de visualización, circuitos flexibles, baterías y componentes semiconductores. La creciente demanda de películas ópticas, conductivas, aislantes y protectoras en electrónica de consumo y sistemas de vehículos eléctricos está acelerando la expansión de segmentos.

- El segmento de polietileno mantuvo la mayor cuota de ingresos del mercado de aproximadamente 29,4% en 2025 impulsada por su uso generalizado en películas de estiramiento, embalaje protector, películas agrícolas y aplicaciones de envolvimiento industrial. Las películas de polietileno se prefieren debido a su flexibilidad, resistencia a la humedad, bajo costo y compatibilidad con las estructuras de embalaje monomaterial reciclable.

- Se proyecta que el segmento de tereftalato de polietileno registre el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por la creciente demanda de películas de alta resistencia, transparentes, resistentes al calor y reciclables en envases, electrónicas, paneles solares y aplicaciones automotrices. El creciente uso de películas PET en pantallas flexibles, aislamiento eléctrico y embalaje de alta velocidad está acelerando la expansión del segmento.

- El segmento de 25–50 micrones mantuvo la mayor cuota de ingresos del mercado de aproximadamente 35,8% en 2025 impulsado por su uso generalizado en envases flexibles, etiquetas, laminados, mangas encogidas y películas protectoras. Las películas dentro de este rango de espesores proporcionan un equilibrio entre la eficiencia material, la flexibilidad, el rendimiento de las barreras y la fuerza mecánica, haciéndolos adecuados para aplicaciones industriales y de alto volumen.

- Se proyecta que el segmento de 50–100 micrones registrará el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por la creciente demanda de películas automotrices duraderas, membranas de construcción, películas de aislamiento eléctrico y aplicaciones de protección industrial. La creciente adopción de películas más gruesas para la protección de baterías, protección de superficies y embalaje de alto rendimiento está acelerando la expansión de segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): 42,67 dólares

- Valor de mercado esperado (2033): 64,25 dólares

- CAGR prefabricado (2026-2033): 5,25%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de películas técnicas

|

Atributos |

Clave de películas técnicasMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•SABIC(Arabia Saudita) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Technical Films MarketTendencias

Tendencia: creciente demanda para películas técnicas de alta barrera sostenibles y funcionales

Aumentar la demanda de materiales ligeros, duraderos y de alto rendimiento en los sectores de embalaje, automoción, electrónica, construcción y salud está acelerando la adopción de películas técnicas. Los envases convencionales y los materiales protectores a menudo proporcionan un rendimiento limitado de la barrera y pueden ser difíciles de reciclar, alentando a los fabricantes a desarrollar soluciones multicapa, monomateriales, reciclables y de película bio-basada con mayor humedad, oxígeno, química y resistencia al calor.

En envases flexibles, los fabricantes utilizan cada vez más películas técnicas de alto nivel para ampliar la vida útil de los productos y reducir los desechos alimentarios. Por ejemplo, la Organización de la Alimentación y la Agricultura estima que aproximadamente el 13% de los alimentos se pierden después de la cosecha y antes de llegar a los mercados minoristas a nivel mundial, aumentando la necesidad de materiales de embalaje que protejan los productos durante el transporte y almacenamiento. Las películas técnicas con barreras de oxígeno y humedad se utilizan ampliamente en los envases alimentarios, farmacéuticos y médicos para mantener la calidad del producto al tiempo que reducen el uso del material a través de estructuras de película más finas y más ligeras.

La rápida expansión de vehículos eléctricos, sistemas de energía solar y electrónica de consumo también aumenta la demanda de películas especializadas con aislamiento, resistencia a la llama, claridad óptica y propiedades de estabilidad térmica. Las películas técnicas se utilizan en paquetes de baterías, paneles de visualización, láminas de respaldo fotovoltaicas, interiores automotrices y protección de componentes electrónicos. Además, el cambio global hacia el embalaje circular alienta a los productores de películas a invertir en estructuras reciclables de polietileno y polipropileno que pueden sustituir laminados complejos de multicapa en aplicaciones seleccionadas.

Dinámicas del mercado de películas técnicas

Controlador de mercado clave: demanda creciente para embalaje de alto rendimiento y aplicaciones industriales

Las industrias de todo el mundo están enfrentando una demanda creciente de soluciones de embalaje y material que proporcionan mayor protección, menor peso y mejor rendimiento funcional. La creciente necesidad de proteger los alimentos, los productos farmacéuticos, la electrónica y los componentes industriales de la humedad, el oxígeno, la contaminación, la radiación ultravioleta y los daños mecánicos está generando una fuerte demanda de películas técnicas avanzadas. Estas películas están cada vez más diseñadas con revestimientos especializados, estructuras multicapas y capas de barrera para satisfacer requisitos de rendimiento específicos para aplicaciones.

Las compañías de embalaje están implementando cada vez más películas técnicas en envases de alimentos flexibles, embalajes médicos, envolturas industriales y laminados protectores para mejorar la seguridad de los productos y la vida útil. Por ejemplo, el Programa de las Naciones Unidas para el Medio Ambiente informó de que en 2019 se generaron 931 millones de toneladas de desechos alimentarios, destacando la importancia de los sistemas de embalaje que pueden reducir el despojo en toda la cadena de suministro. Las películas de alto nivel se utilizan para proteger los productos perecederos, mientras que las películas sellables y resistentes al calor soportan operaciones de embalaje automatizadas eficientes.

Del mismo modo, las industrias automotriz y de construcción están adoptando películas técnicas para la protección de pinturas, películas de ventana, superficies decorativas, capas de aislamiento y componentes interiores ligeros. The International Energy Agency reported that global electric car sales exceeded 17 million units in 2024, increasing demand for dielectric, flame-retardant, and térmica management films used in electric vehicle Battery and electronic systems. La creciente automatización industrial y la demanda de materiales duraderos están apoyando aún más la adopción de películas técnicas en aplicaciones de fabricación

Restricción clave / desafío: Precios de materia prima volátil Y Complejidad Recicladora

Las películas técnicas se fabrican comúnmente usando resinas de polímero como polietileno, polipropileno, poliéster, poliamida, cloruro de polivinilo y fluoropolímeros especiales. Las fluctuaciones de precios en crudo, gas natural y materias primas petroquímicas pueden afectar directamente los costos de resina y los márgenes de fabricación. El uso de aditivos especializados, recubrimientos, adhesivos y capas de barrera puede aumentar aún más los gastos de producción, creando presiones de costos para los fabricantes de películas y usuarios finales, especialmente en aplicaciones de embalaje sensibles a los precios.

Además, muchas películas técnicas de alto rendimiento utilizan estructuras multicapa que combinan diferentes polímeros, recubrimientos de aluminio, adhesivos y aditivos funcionales. Si bien estas estructuras proporcionan fuertes propiedades de barrera y durabilidad, pueden ser difíciles de separar y reciclar a través de sistemas convencionales de gestión de residuos. La Organización de Cooperación y Desarrollo Económicos informó de que sólo el 9% de los desechos plásticos se recicló a nivel mundial en 2019, demostrando el desafío más amplio de infraestructura que afecta a la circularidad de los materiales plásticos.

Las restricciones reglamentarias de los plásticos de uso único y la creciente preocupación del consumidor respecto de los desechos plásticos también están aumentando la necesidad de soluciones de película técnica reciclables y de menor impacto. Los fabricantes deben equilibrar el rendimiento de las barreras, el costo, la compatibilidad de procesamiento y la reciclabilidad a la vez que cumplen con la evolución de las regulaciones de embalaje. El desarrollo de estructuras monomateriales y recubrimientos reciclables puede requerir una investigación extensa, la reformulación y la inversión de equipos, aumentando los plazos de desarrollo de productos.

Oportunidad de mercado clave: Ampliación de películas reciclables en vehículos eléctricos y electrónica avanzada

El creciente desarrollo de vehículos eléctricos, sistemas de energía renovable, electrónica flexible y embalaje inteligente está creando importantes oportunidades para los fabricantes de películas técnicas. Estas aplicaciones requieren materiales ligeros con propiedades especializadas como aislamiento eléctrico, resistencia a la llama, estabilidad térmica, resistencia química y rendimiento óptico. Las películas técnicas pueden apoyar la protección de componentes y la reducción de peso, permitiendo diseños de productos compactos en sectores industriales de alto crecimiento.

Los fabricantes de automóviles utilizan cada vez más películas especializadas en envases de batería de vehículos eléctricos, aislamiento de cables, superficies interiores, protección de pintura y aplicaciones de visualización. Por ejemplo, los sistemas de baterías de vehículos eléctricos requieren materiales de aislamiento que pueden soportar altas tensiones y altas temperaturas de funcionamiento, mientras que las películas resistentes a las llamas pueden ayudar a mejorar la seguridad del paquete de baterías. La Agencia Internacional de Energía espera que las ventas de automóviles eléctricos excedan de 20 millones de unidades en 2025, creando una demanda continua de películas de polímero avanzadas utilizadas en aplicaciones de electrificación de vehículos y componentes de batería.

En la electrónica de consumo, las películas técnicas se utilizan cada vez más en la protección de pantallas, circuitos flexibles, paneles táctiles, películas ópticas y materiales de interfaz térmica. The Semiconductor Industry Association reported that global semiconductor sales reached USD 627.6 billion in 2024, reflecting continued expansion in electronic devices and semiconductor manufacturing. Se espera que los avances en las tecnologías de recubrimiento de barreras reciclables, polímeros basados en bio y extrusión de películas de alto rendimiento generen oportunidades en envases sostenibles, movilidad eléctrica, energía solar y electrónica de próxima generación.

Alcance del mercado de películas técnicas

El mercado se segmenta por tipo de película, tipo de producto, industria de uso final, tipo de material y tipo de espesor

• Por tipo de película

Sobre la base del tipo de película, el mercado de películas técnicas se segmenta en el largometraje, película encogida, película de barrera, película conductiva, película de seguridad y seguridad, película antifog y otras películas técnicas. El segmento de película de barrera mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,6% en 2025, impulsada por su uso generalizado en envases alimenticios, envases farmacéuticos, productos médicos y aplicaciones de protección industrial. Las películas de barrera se prefieren debido a su capacidad de proteger productos de la humedad, el oxígeno, la pérdida de aromas, la radiación ultravioleta y la contaminación, apoyando la vida útil más larga y la integridad del producto mejorada.

Se proyecta que el segmento de película conductiva registrará el crecimiento más rápido en un CAGR del 7,4% de 2026 a 2033, impulsado por la creciente demanda de paneles táctiles, pantallas flexibles, electrónica impresa, componentes eléctricos de vehículos y aplicaciones de blindaje electromagnético. La creciente adopción de dispositivos inteligentes y sistemas electrónicos avanzados está acelerando la expansión de segmentos.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de películas técnicas se segmenta en película degradable y película no degradable. El segmento cinematográfico no degradable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 76,4% en 2025 impulsada por su amplio uso en envases flexibles, automotriz, construcción, electricidad y aplicaciones industriales. Las películas no degradables son muy preferidas debido a su alta durabilidad, resistencia a la humedad, fuerza mecánica y compatibilidad con procesos de fabricación y embalaje de alta velocidad.

Se prevé que el segmento de películas degradables registrará el crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, impulsado por crecientes restricciones a los plásticos de uso único, la creciente demanda de envases compostables y el aumento de la inversión en tecnologías de polímeros basadas en bio. Ampliar la adopción de películas biodegradables en el servicio alimentario, la agricultura y el embalaje de bienes de consumo está acelerando el crecimiento de los segmentos.

• Por End-Use Industry

Sobre la base de la industria del uso final, el mercado de películas técnicas se segmenta en alimentos y bebidas, atención cosmética y personal, química, agricultura, construcción y construcción, farmacéutica, eléctrica y electrónica, y automóvil. El segmento de alimentos y bebidas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 31,7% en 2025 impulsado por la alta demanda de embalaje flexible, bolsas de barrera, películas de revestimiento, mangas encogidas y envolturas protectoras. Las películas técnicas se utilizan cada vez más para ampliar la vida útil de la plataforma, mantener la calidad de los alimentos y apoyar los requisitos de embalaje ligeros en aplicaciones minoristas y de servicios alimentarios.

Se proyecta que el segmento eléctrico y electrónico registrará el crecimiento más rápido en una CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento de la producción de smartphones, paneles de visualización, circuitos flexibles, baterías y componentes semiconductores. La creciente demanda de películas ópticas, conductivas, aislantes y protectoras en electrónica de consumo y sistemas de vehículos eléctricos está acelerando la expansión de segmentos.

• Por tipo de material

Sobre la base del tipo de material, el mercado de películas técnicas se segmenta en polietileno (PE), tereftalato de polietileno (PET), poliamida (PA), polipropileno (PP), cloruro de polivinilo (PVC), alcohol de vinilo etileno (EVOH), poliuretano (PU), aluminio, policarbonato (PC), y otros. El segmento de polietileno mantuvo la mayor cuota de ingresos del mercado de aproximadamente 29,4% en 2025 impulsada por su uso generalizado en películas de estiramiento, embalaje protector, películas agrícolas y aplicaciones de envolvimiento industrial. Las películas de polietileno se prefieren debido a su flexibilidad, resistencia a la humedad, bajo costo y compatibilidad con las estructuras de embalaje monomaterial reciclable.

Se proyecta que el segmento de tereftalato de polietileno registre el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por la creciente demanda de películas de alta resistencia, transparentes, resistentes al calor y reciclables en envases, electrónicas, paneles solares y aplicaciones automotrices. El creciente uso de películas PET en pantallas flexibles, aislamiento eléctrico y embalaje de alta velocidad está acelerando la expansión del segmento.

• Por tipo de espesor

Sobre la base del tipo de espesor, el mercado de películas técnicas se segmenta en hasta 25 micrones, 25–50 micrones, 50–100 micrones y 100–150 micrones. El segmento de 25–50 micrones mantuvo la mayor cuota de ingresos del mercado de aproximadamente 35,8% en 2025 impulsado por su uso generalizado en envases flexibles, etiquetas, laminados, mangas encogidas y películas protectoras. Las películas dentro de este rango de espesores proporcionan un equilibrio entre la eficiencia material, la flexibilidad, el rendimiento de las barreras y la fuerza mecánica, haciéndolos adecuados para aplicaciones industriales y de alto volumen.

Se proyecta que el segmento de 50–100 micrones registrará el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por la creciente demanda de películas automotrices duraderas, membranas de construcción, películas de aislamiento eléctrico y aplicaciones de protección industrial. La creciente adopción de películas más gruesas para la protección de baterías, protección de superficies y embalaje de alto rendimiento está acelerando la expansión de segmentos.

Technical Films MarketAnálisis regional

North America Technical Films Market Insight

América del Norte dominaba el mercado de películas técnicas con la mayor cuota de ingresos en 2025, apoyada por la fuerte demanda de envases de alto rendimiento, materiales avanzados de automoción, películas médicas y aplicaciones de aislamiento eléctrico. Los fabricantes de toda la región están adoptando cada vez más películas de barrera, protección, conductividad y especialidad para mejorar la durabilidad del producto, la vida útil de la plataforma y el rendimiento funcional. La presencia establecida de convertidores de envases, fabricantes de automóviles, productores de electrónica y proveedores de materiales avanzados está apoyando aún más la expansión del mercado en alimentos y bebidas, salud, construcción y aplicaciones industriales.

U.S. Technical Films Market Insight

El mercado de películas técnicas estadounidense capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la creciente demanda de embalaje flexible sostenible, la creciente adopción de vehículos eléctricos y el creciente uso de películas especializadas en electrónica y productos médicos. Las empresas de embalaje están implementando cada vez más estructuras de cine reciclables, de alto nivel y monomateriales para satisfacer las preferencias cambiantes del consumidor y los requisitos de sostenibilidad en evolución. Además, la expansión de la fabricación de semiconductores, la producción de baterías de vehículos eléctricos y las actividades de envasado farmacéutico contribuyen significativamente al crecimiento de las aplicaciones de cine técnico en todo el país.

Europe Technical Films Market Insight

Se espera que el mercado europeo de películas técnicas sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas estrictas de desecho de embalaje, demanda creciente de materiales reciclables y adopción creciente de películas de alto rendimiento en aplicaciones de automoción y construcción. Los fabricantes europeos están invirtiendo cada vez más en polietileno reciclable, polipropileno, poliéster y películas técnicas bio-basadas para reducir la dependencia de estructuras complejas de embalaje multicapa. La región está experimentando un crecimiento significativo en los envases alimentarios, la protección de la superficie automotriz, la energía solar y las aplicaciones de aislamiento industrial, incorporando películas técnicas tanto en nuevos proyectos de desarrollo de productos como en proyectos de conversión de embalaje centrados en sostenibilidad.

U.K. Technical Films Market Insight

Se espera que el mercado de películas técnicas de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de embalaje sostenible, la expansión de la actividad de comercio electrónico y el aumento del uso de películas protectoras en aplicaciones de construcción y bienes de consumo. El enfoque creciente en la reducción de residuos plásticos es alentar a los fabricantes de envases y propietarios de marcas a adoptar soluciones de película técnica reciclables y ligeras. Se espera que los sectores de procesamiento de alimentos, productos farmacéuticos y minoristas, junto con la creciente inversión en tecnologías avanzadas de embalaje, sigan estimulando el crecimiento del mercado.

Alemania Technical Films Market Insight

Se espera que el mercado de películas técnicas de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la fuerte base de fabricación de automóviles, ingeniería, química y embalaje. Los fabricantes alemanes están adoptando cada vez más películas técnicas en sistemas de baterías de vehículos eléctricos, interiores automotrices, protección de pintura, laminados industriales y aplicaciones de embalaje de alta velocidad. La integración de las películas reciclables y de alto rendimiento con la electrificación automotriz, la automatización industrial y los sistemas de embalaje sostenibles también es cada vez más frecuente en todo el país.

Asia-Pacífico Technical Films Market Insight

Se espera que el mercado de películas técnicas de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida industrialización, la expansión de la producción de envases, la creciente demanda de bienes de consumo y la creciente fabricación electrónica y de automóviles en países como China, Japón, India y Corea del Sur. El enfoque cada vez mayor de la región en la seguridad alimentaria, envasado ligero, movilidad eléctrica y electrónica de consumo está impulsando la adopción de barreras, conductivas, protectoras y películas técnicas ópticas. Además, la presencia de instalaciones de procesamiento de polímeros a gran escala y de cadenas de suministro de manufacturas en expansión está mejorando la asequibilidad y accesibilidad de las películas técnicas en los mercados regionales.

Japón Technical Films Market Insight

Se espera que el mercado de películas técnicas de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la industria electrónica avanzada del país, el sector manufacturero automotriz fuerte y la demanda creciente de soluciones materiales de alta precisión. Los fabricantes japoneses utilizan cada vez más películas técnicas en paneles de visualización, circuitos flexibles, envases semiconductores, aislamiento de baterías, interiores automotrices y productos médicos. La creciente adopción de películas ópticas, conductivas y resistentes al calor en electrónicas de próxima generación y aplicaciones de vehículos eléctricos está impulsando el crecimiento del mercado, mientras que se espera que Japón se centre en la innovación y la calidad del material apoye la adopción continua.

China Technical Films Market Insight

El mercado de películas técnicas de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la gran industria de embalaje del país, la expansión de la producción de bienes de consumo y el rápido crecimiento de la electrónica y la fabricación de vehículos eléctricos. China es uno de los mayores mercados para envases flexibles y materiales de película técnica, con mayor uso de películas de barrera, películas protectoras, películas conductivas y películas de aislamiento de baterías en aplicaciones alimentarias, industriales y automotrices. El enfoque del país en la movilidad eléctrica, fabricación avanzada, embalaje sostenible y producción nacional de polímeros, junto con la presencia de grandes productores de cine y convertidores de embalaje, son factores clave que impulsan el mercado de películas técnicas en China.

Mercado de películas técnicas Compartir

La industria de las películas técnicas está dirigida principalmente por empresas bien establecidas, incluyendo:

- SABIC (Arabia Saudita)

- Borealis AG (Austria)

- Mondi (Reino Unido)

- Jindal Poly Films (Estados Unidos)

- Amcor plc (Suiza)

- Huhtamaki (Finlandia)

- Sealed Air (U.S.)

- Toppan Inc. (Japón)

- Kureha Corporation (Japón)

- HPM Global, Inc. (South Korea)

- Flair Flexible Packaging Corporation (Estados Unidos)

- Constantia Flexibles (Austria)

- MULTIVAC (Alemania)

- DuPont (U.S.)

- Wihuri Group (Finlandia)

- BERNHARDT Packaging " Process (Francia)

- Uflex Limited (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.