Global Telecom Cloud Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

39.83 Billion

USD

218.35 Billion

2025

2033

USD

39.83 Billion

USD

218.35 Billion

2025

2033

| 2026 –2033 | |

| USD 39.83 Billion | |

| USD 218.35 Billion | |

| % | |

|

Global Telecom Cloud Market, By Type (Solutions and Services), Service Model (Infrastructure as a Service (IaS), Software as a Service (SaaS), Platform as a Service (PaaS), Community as a service (CaaS), and Network as a Service (NaaS)), Organization Size (Small and Medium Enterprises and Large Enterprises), Deployment Mode (Public Cloud, Private Cloud Application, and Hybrid Cloud

Telecom CloudPanorama general del mercado

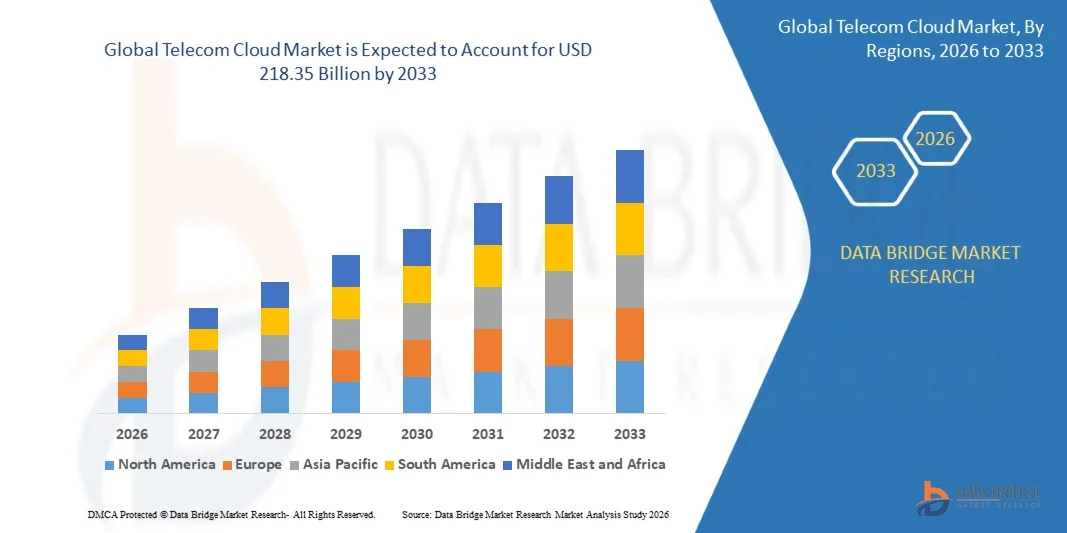

El mercado mundial de la nube de telecomunicaciones fue valorado enUSD 39.83 Billón en 2025y se prevé que alcanceUSD 218.35 Billion by 2033, creciendo en unCAGR of 23.7% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el rápido despliegue de 5G, el aumento de la virtualización de las redes de telecomunicaciones y la creciente adopción de arquitecturas nativas de la nube por operadores de telecomunicaciones. La expansión de las inversiones en computación de bordes, la virtualización de funciones de red (NFV) y la creación de redes definidas por software (SDN) están acelerando aún más la transición hacia infraestructuras cloud de telecomunicaciones escalables y flexibles en mercados globales.

La creciente demanda de conectividad de alta velocidad, comunicación de baja latencia y gestión de red eficiente en función de los costos está impulsando significativamente a los operadores de telecomunicaciones a pasar de la infraestructura heredada a las plataformas basadas en la nube. El aumento de las iniciativas de transformación digital en todas las empresas, junto con el aumento del consumo de servicios intensivos en datos, como streaming, IoT y aplicaciones inteligentes, está fortaleciendo aún más la adopción de soluciones de nube de telecomunicaciones en todo el mundo.

Principales tendencias del mercado "

- Asia-Pacífico dominaba el mercado mundial de la nube de telecomunicaciones con la mayor proporción de ingresos del 36,3% en 2025, respaldada por el rápido despliegue de 5G, la expansión de la infraestructura de telecomunicaciones a gran escala y las fuertes iniciativas de transformación digital en todas las economías emergentes

- El segmento de soluciones llevó al mercado con una participación del 59,3% en 2025, impulsada por el aumento del despliegue de infraestructuras de telecomunicaciones nativas de la nube, la virtualización de las funciones de red y la adopción de redes definidas por software entre operadores de telecomunicaciones

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 19,5% de 2026 a 2033, alimentada por infraestructura avanzada de telecomunicaciones, adopción en la nube fuerte y rápida implementación de 5G y tecnologías de computación de bordes

- La nube híbrida es el tipo de despliegue más rápido, proyectado para registrar un CAGR de 25,2% de 2026 a 2033, apoyado por la necesidad de infraestructura de telecomunicaciones flexible, escalable y rentable.

- El segmento de gestión del tráfico dominó la categoría de aplicación con una cuota de ingresos del 41,7% en 2025, liderada por el aumento del consumo de datos, el aumento del tráfico móvil y la creciente demanda de optimización de la red en tiempo real

- La infraestructura como servicio (IaaS) representaba el 34,8% del mercado en 2025, preferida por la fuerte demanda de recursos informáticos escalables, almacenamiento e infraestructura virtualizada entre operadores de telecomunicaciones

- El segmento de la Red como Servicio (NaaS) es el modelo de servicio de más rápido crecimiento, con un CAGR de 21,3% de 2026 a 2033, impulsado por la creciente adopción de redes definidas por software y soluciones de conectividad basadas en la nube

Tamaño del mercado

- Valor mundial del mercado (2025): 39,83 dólares

- Valor de mercado esperado (2033): USD 218.35 Billón

- CAGR prefabricado (2026–2033): 23,7%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Ámbito de presentación de informes y alcance mundialTelecom Cloud Market Segmentation

|

Atributos |

Clave de nube de telecomunicacionesMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·ATENT Propiedad intelectual(U.S.) ·BT(U.K.) ·Verizon(U.S.) · CenturyLink (Estados Unidos) ·Telefonaktiebolaget LM Ericsson(Suecia) ·Deutsche Telekom AG(Alemania) · NTT Communications Corporation (Japón) · Singtel (Singapur) · Microsoft (U.S.) · Epsilon Telecommunications Limited (U.K.) · Grupo Logicalis (Reino Unido) · Servicios de negocios de Orange (Francia) · Telstra Enterprise (Australia) · Fusion Connect, Inc. (U.S.) · ZTE Corporation (China) · Vodafone Idea Limited (India) · China Telecom Global Limited (China) · TELUS (Canadá) · T-Mobile USA, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de computación de bordes en redes de telecomunicaciones · Crecimiento de la virtualización de funciones de red (NFV) y adopción SDN · Demanda creciente de servicios de comunicación de cloud unificados para empresas |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Global Telecom Cloud Market Trends

Tendencia: rápida adopción de redes de telecomunicaciones nativas de 5G

Los operadores de telecomunicaciones están cambiando cada vez más hacia arquitecturas nativas de la nube para apoyar el despliegue de 5G a gran escala, lo que permite una mayor escalabilidad, automatización y agilidad de los servicios en redes. La infraestructura de telecomunicaciones nativa en la nube permite la virtualización de las funciones básicas de red, la reducción de la dependencia del hardware legado y la mejora de la prestación de servicios en tiempo real. La rápida expansión de los servicios de 5G, los ecosistemas de IoT y las aplicaciones basadas en los bordes está acelerando la adopción de arquitecturas de telecomunicaciones basadas en la nube en los mercados mundiales.

Empresas como Verizon y Deutsche Telekom AG están desplegando redes de núcleo 5G nativas de la nube y plataformas de nube de telecomunicaciones habilitadas para los bordes para mejorar el rendimiento de la red y apoyar servicios digitales de próxima generación en aplicaciones empresariales y de consumo.

Global Telecom Cloud Market Dynamics

Conductor de mercado clave: demanda creciente de infraestructura de red escalable y eficiente

La creciente demanda de infraestructuras de telecomunicaciones escalables, flexibles y rentables está impulsando significativamente la adopción de soluciones de nube de telecomunicaciones en todo el mundo. Los operadores de telecomunicaciones están reemplazando sistemas heredados de gran densidad de capital por infraestructura basada en la nube para optimizar los costos operacionales, mejorar la eficiencia de la red y apoyar las crecientes demandas de tráfico de datos. La expansión de los servicios digitales, plataformas de streaming y dispositivos conectados está intensificando aún más la necesidad de redes de telecomunicaciones ágiles y de alta capacidad.

Empresas como AT plagaT y BT Group están invirtiendo fuertemente en iniciativas de transformación de la nube, incluyendo virtualización de redes y redes definidas por software, para reducir costos de infraestructura y mejorar la escalabilidad de servicios en sus operaciones de telecomunicaciones.

Restricción clave / desafío: alta complejidad en la migración de la red de legados a entornos cloud

Un reto importante en el mercado de Telecom Cloud es la alta complejidad asociada a la migración de infraestructuras de telecomunicaciones heredadas a entornos basados en la nube. Los operadores de telecomunicaciones se enfrentan a problemas de integración, problemas de interoperabilidad y altos costos de transición al tiempo que modernizan los sistemas tradicionales de red. La continuidad de los servicios durante la migración y el mantenimiento de la seguridad en entornos híbridos aumenta aún más la dificultad de aplicación.

Por ejemplo, Orange Business Services y Telstra Enterprise han puesto de relieve la complejidad operacional que entraña la transición de los sistemas de red heredados a las arquitecturas nativas de la nube, manteniendo al mismo tiempo la entrega ininterrumpida de servicios empresariales y de telecomunicaciones en redes globales.

Oportunidad de mercado clave: Ampliación de computación de bordes en redes de telecomunicaciones

La rápida expansión de la computación de bordes está creando importantes oportunidades de crecimiento en el mercado de Telecom Cloud permitiendo el procesamiento de latencia ultra-bajo y la gestión de datos en tiempo real más cerca de los usuarios finales. Las soluciones de nube de telecomunicaciones basadas en bordes soportan aplicaciones avanzadas como sistemas autónomos, ciudades inteligentes e IoT industrial, mejorando la capacidad de respuesta de la red y reduciendo la congestión de ancho de banda. La integración de la computación de bordes con redes 5G está mejorando aún más la calidad de los servicios y permitiendo nuevas corrientes de ingresos para los operadores de telecomunicaciones.

Empresas como Microsoft y NTT Communications Corporation están invirtiendo activamente en infraestructura de nube de telecomunicaciones habilitada para los bordes para apoyar la computación distribuida, análisis en tiempo real y servicios digitales de próxima generación en ecosistemas de telecomunicaciones globales.

Global Telecom Cloud Market Scope

El mercado de la nube de telecomunicaciones se segmenta sobre la base de tipo, modelo de servicio, tamaño de organización, modo de implementación, aplicación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado global de Telecom Cloud se segmenta en soluciones y servicios. El segmento Soluciones dominó el mercado con la mayor participación del 59,3% en 2025, impulsado por el creciente despliegue de infraestructuras de telecomunicaciones nativas en la nube, la virtualización de funciones de red y la adopción de redes definidas por software en operadores de telecomunicaciones. Las compañías de telecomunicaciones están invirtiendo en plataformas cloud escalables para mejorar la eficiencia de la red, reducir los costos operacionales y apoyar las cargas de trabajo de computación de 5G y de bordes. La creciente demanda de procesamiento de datos en tiempo real y orquestación automatizada de red refuerza aún más el dominio del segmento.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido con una CAGR de 18,7% de 2026 a 2033, impulsada por el aumento de la dependencia de los servicios gestionados, el apoyo a la integración y el asesoramiento en materia de migración en la nube. Los operadores de telecomunicaciones están subcontratando operaciones en la nube para mejorar la flexibilidad, reducir la complejidad de la infraestructura y acelerar la transformación digital. La creciente adopción de entornos híbridos y multicloud está impulsando aún más la demanda de servicios de nube de telecomunicaciones profesionales y gestionados.

- Por modelo de servicio

Sobre la base del modelo de servicio, el mercado de Telecom Cloud se segmenta en Infraestructura como Servicio (IaaS), Software como Servicio (SaaS), Plataforma como Servicio (PaaS), Comunidad como Servicio (CaaS), y Red como Servicio (NaaS). El segmento IaaS dominaba el mercado con una parte del 34,8% en 2025, impulsado por una fuerte demanda de recursos de computación escalable, almacenamiento e infraestructura virtualizada entre operadores de telecomunicaciones. Permite una expansión de red flexible, una gestión eficiente del volumen de trabajo y una optimización de costos para operaciones de telecomunicaciones a gran escala. El aumento del despliegue de centros de datos de 5G de infraestructura y borde refuerza aún más su liderazgo.

Se proyecta que el segmento NaaS registrará el crecimiento más rápido con una CAGR de 21,3% de 2026 a 2033, impulsada por la creciente adopción de redes definidas por software y soluciones de conectividad basadas en la nube. Los operadores de telecomunicaciones están cambiando cada vez más hacia servicios de red bajo demanda para mejorar la agilidad, escalabilidad y personalización de servicios. La expansión de los ecosistemas de 5G, IoT y las aplicaciones de la latencia ultrabajo está acelerando aún más la demanda de modelos de red como servicio.

- Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado Telecom Cloud se segmenta en pequeñas y medianas empresas y grandes empresas. El segmento de Grandes Empresas dominaba el mercado con una proporción del 51,1% en 2025, impulsado por amplias iniciativas de transformación de la nube, inversiones de infraestructura de telecomunicaciones a gran escala y la adopción de tecnologías avanzadas de virtualización. Estas organizaciones tienen una fuerte capacidad financiera para desplegar soluciones de nube privadas e híbridas para las operaciones de red crítica de misiones. El aumento de la demanda de infraestructura de telecomunicaciones segura, escalable y de alto rendimiento refuerza aún más su dominio.

Se proyecta que el segmento de Pequeñas y Medianas Empresas registrará el crecimiento más rápido con un CAGR de 19,5% de 2026 a 2033, impulsado por el aumento de la asequibilidad de la nube, modelos basados en la suscripción y la digitalización rápida. Las PYMES están adoptando soluciones en la nube de telecomunicaciones para reducir los gastos de capital y mejorar la eficiencia operacional. La expansión de la accesibilidad de los servicios en la nube y las plataformas de telecomunicaciones gestionadas está acelerando aún más la adopción entre operadores y proveedores de servicios más pequeños.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado de Telecom Cloud se segmenta en nube pública, nube privada y nube híbrida. El segmento de Private Cloud dominaba el mercado con una proporción de 39,6% en 2025, impulsada por una alta demanda de seguridad de datos, cumplimiento regulatorio y control de infraestructuras de telecomunicaciones dedicadas. Los operadores de telecomunicaciones prefieren entornos de nube privados para funciones centrales de red y gestión de datos de clientes sensibles. Increasing concerns regarding data privacy and network reliability further reinforce its dominant position.

Se prevé que el segmento de la nube híbrida registrará el crecimiento más rápido con un CAGR de 25,2% de 2026 a 2033, impulsado por la necesidad de infraestructura de telecomunicaciones flexible, escalable y rentable. Los operadores están combinando cada vez más entornos públicos y privados en la nube para equilibrar el rendimiento, la seguridad y la optimización de costos. El aumento del despliegue de servicios de 5G y aplicaciones de computación de bordes está acelerando aún más la adopción de nubes híbridas en los ecosistemas de telecomunicaciones.

- By Application

Sobre la base de la aplicación, el mercado de Telecom Cloud se segmenta en facturación y provisión, gestión de tráfico y otros. El segmento de Gestión de Tráfico dominaba el mercado con una proporción del 41,7% en 2025, impulsado por el aumento del consumo de datos, el aumento del tráfico móvil y la creciente demanda de optimización de redes en tiempo real. Los operadores de telecomunicaciones están implementando sistemas de gestión de tráfico basados en la nube para asegurar la eficiencia de la red, reducir la congestión y mejorar la experiencia de los usuarios. La rápida expansión de los ecosistemas de 5G e IoT fortalece aún más el liderazgo de los segmentos.

Se prevé que el segmento de facturación y provisión registrará el crecimiento más rápido con un CAGR de 18,9% de 2026 a 2033, impulsado por la creciente demanda de sistemas automatizados de facturación, soluciones de carga en tiempo real y modelos de suscripción flexibles. Los operadores de telecomunicaciones están adoptando plataformas de facturación basadas en la nube para mejorar la precisión, escalabilidad y experiencia del cliente. El aumento de la adopción de los servicios digitales y de los modelos de pago a la marcha acelera aún más la expansión del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado Telecom Cloud se segmenta en BFSI, productos minoristas y consumidores, ciencias de la salud y la vida, gobierno y sector público, transporte y distribución, medios y entretenimiento, y otros. El segmento BFSI dominaba el mercado con una participación del 28,9% en 2025, impulsado por la alta demanda de redes de comunicación seguras, procesamiento de datos basados en la nube y sistemas de transacción en tiempo real. Las instituciones financieras dependen de la infraestructura de la nube de telecomunicaciones para servicios seguros, de baja latencia y de alta disponibilidad. El aumento de la banca digital y la adopción de fintech refuerza aún más el dominio del segmento.

Se prevé que el segmento de Salud y Ciencias de la Vida registrará el crecimiento más rápido con una CAGR de 21,6% de 2026 a 2033, impulsada por la adopción creciente de telemedicina, monitoreo remoto de pacientes y gestión de datos de salud basados en la nube. Los proveedores de atención médica dependen cada vez más de plataformas de nube de telecomunicaciones para la transmisión segura de datos y la conectividad en tiempo real. La expansión de los ecosistemas de salud digital y los dispositivos médicos habilitados para IoT acelera aún más el crecimiento del mercado.

Global Telecom Cloud Market Regional Analysis

Asia-Pacífico dominaba el mercado de la nube de telecomunicaciones y representaba la mayor proporción de ingresos del 36,3% en 2025, apoyada por el rápido despliegue de 5G, la expansión de la infraestructura de telecomunicaciones a gran escala y las fuertes iniciativas de transformación digital en todas las economías emergentes. La región se beneficia de una base de suscriptores masiva, aumentando el consumo de datos móviles y fuertes inversiones en arquitecturas de telecomunicaciones nativas de la nube. La creciente adopción de computación de bordes, virtualización y automatización de redes está acelerando aún más la expansión del mercado en las principales economías. Además, los programas de digitalización dirigidos por el gobierno y las crecientes inversiones en centros de datos están fortaleciendo el dominio regional.

China Telecom Cloud Market Insight

China mantuvo la mayor parte en el mercado Asia-Pacífico de Telecom Cloud en 2025, impulsado por una fuerte expansión de 5G, fuertes inversiones en infraestructura de nube y rápida expansión de centros de datos hiperescala. Los operadores de telecomunicaciones del país están invirtiendo fuertemente en funciones de red nativas de la nube y sistemas de gestión de tráfico impulsados por AI. La fuerte demanda de aplicaciones industriales de Internet y proyectos urbanos inteligentes está apoyando aún más el crecimiento del mercado. Además, la presencia de importantes jugadores de cloud y telecomunicaciones como China Telecom y Huawei refuerza el liderazgo de China en el mercado regional.

India Telecom Cloud Market Insight

India está presenciando el crecimiento más rápido en la región Asia-Pacífico con un CAGR de 21,4% de 2026 a 2033, impulsado por la rápida adopción de 5G, el aumento de la penetración de los teléfonos inteligentes y la fuerte expansión de los servicios digitales. Los operadores de telecomunicaciones están cambiando cada vez más hacia la infraestructura de red basada en la nube para apoyar el aumento del tráfico de datos y la optimización de costos. El crecimiento de los servicios de tecnología fintech, plataformas OTT y de gobernanza electrónica está acelerando aún más la demanda de soluciones de nube de telecomunicaciones. Además, las fuertes inversiones de Reliance Jio y Bharti Airtel en redes de telecomunicaciones nativas de la nube están impulsando la expansión del mercado a largo plazo.

Europe Telecom Cloud Market Insight

El mercado de Europa Telecom Cloud se está expandiendo constantemente, apoyado por sólidos marcos regulatorios, aumentando la adopción de infraestructuras 5G y aumentando la demanda de servicios seguros de telecomunicaciones basados en la nube. Los operadores de Telecom están invirtiendo en soluciones de computación de nubes híbridas y bordes para mejorar la eficiencia de la red y la seguridad de datos. El aumento de la demanda de BFSI, automatización industrial y aplicaciones inteligentes de movilidad está apoyando aún más el crecimiento del mercado. Además, el enfoque fuerte en las regulaciones de privacidad de datos, como el GDPR, está impulsando la adopción de implementaciones de nubes privadas e híbridas.

Alemania Telecom Cloud Market Insight

Alemania representó la mayor parte del mercado europeo Telecom Cloud en 2025, impulsado por la digitalización industrial avanzada, el fuerte desarrollo de infraestructuras 5G y la alta adopción de soluciones de telecomunicaciones basadas en la nube en las redes empresariales. El país se beneficia de un sólido ecosistema de fabricación que depende cada vez más de la conectividad de baja latencia y la computación de bordes. Las fuertes inversiones en la industria 4.0 y las iniciativas inteligentes de fábrica están impulsando aún más la demanda. Además, la colaboración entre operadores de telecomunicaciones y proveedores de cloud refuerza la posición de liderazgo de Alemania en el mercado regional.

U.K. Telecom Cloud Market Insight

El mercado estadounidense cuenta con el apoyo de una rápida transformación digital en los servicios financieros, medios de comunicación y aplicaciones del sector público. Los operadores de telecomunicaciones están adoptando cada vez más arquitecturas nativas de la nube para mejorar la escalabilidad de la red y la eficiencia de la prestación de servicios. Un fuerte crecimiento en los servicios habilitados para 5G, plataformas de streaming y la banca digital está impulsando aún más la demanda. Además, las iniciativas dirigidas por el Gobierno para mejorar la infraestructura nacional de conectividad están apoyando la expansión continua del mercado.

North America Telecom Cloud Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida del 19,5%, de 2026 a 2033, impulsada por infraestructuras avanzadas de telecomunicaciones, fuerte adopción en la nube y rápida implementación de tecnologías de computación de 5G y de bordes. Los operadores de telecomunicaciones en la región están invirtiendo en gran medida en sistemas de virtualización, automatización de redes y gestión de tráfico impulsado por AI. El aumento de la demanda de los centros de datos hiperescala, BFSI y los servicios de streaming de medios está acelerando aún más el crecimiento. Además, la fuerte presencia de proveedores líderes de cloud y gigantes de telecomunicaciones está impulsando la expansión del mercado regional.

U.S. Telecom Cloud Market Insight

EE.UU. representó la mayor parte en el mercado de North America Telecom Cloud en 2025, con el apoyo de la comercialización temprana de 5G, el despliegue de infraestructura cloud a gran escala y la fuerte madurez digital de los ecosistemas. El país se beneficia de inversiones extensas en computación de bordes, redes privadas 5G y plataformas de telecomunicaciones nativas de la nube. La fuerte demanda de empresas, centros de datos hiperescala y proveedores de servicios OTT está impulsando aún más el crecimiento. Además, la presencia de jugadores importantes como ATюT, Verizon, AWS y Microsoft refuerza la posición de liderazgo de Estados Unidos en el mercado global de Telecom Cloud.

Global Telecom Cloud Market Share

La industria de la nube de telecomunicaciones está dirigida principalmente por empresas bien establecidas, incluyendo:

- AT lT Propiedad Intelectual (U.S.)

- BT (Reino Unido)

- Verizon (Estados Unidos)

- CenturyLink (Estados Unidos)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Deutsche Telekom AG (Alemania)

- NTT Communications Corporation (Japón)

- Singtel (Singapur)

- Microsoft (Estados Unidos)

- Epsilon Telecommunications Limited (U.K.)

- Logicalis Group (U.K.)

- Orange Business Services (Francia)

- Telstra Enterprise (Australia)

- Fusion Connect, Inc. (U.S.)

- ZTE Corporation (China)

- Vodafone Idea Limited (India)

- China Telecom Global Limited (China)

- TELUS (Canadá)

- T-Mobile USA, Inc. (U.S.)

Novedades en Global Telecom Cloud Market

- En agosto de 2025, el lanzamiento de Xtelify de Bharti Airtel fortaleció el mercado de Telecom Cloud introduciendo una plataforma de nube integrada combinada con soluciones impulsadas por AI adaptadas para operadores de telecomunicaciones y clientes empresariales. La oferta mejora la adopción de la nube permitiendo capacidades escalables de infraestructura como servicio (IaaS) y de plataforma como servicio (PaaS), apoyando la migración segura y el despliegue flexible en redes de telecomunicaciones. Mediante asociaciones con Singtel, Globe Telecom y Airtel Africa, la iniciativa amplía la interoperabilidad transfronteriza de la nube de telecomunicaciones y acelera la transformación digital en mercados emergentes, reforzando la posición de Airtel en el ecosistema de telecomunicaciones conectado a la nube

- En febrero de 2024, Dell Technologies amplió sus capacidades de Telecom Cloud lanzando soluciones mejoradas para proveedores de servicios de comunicaciones destinadas a acelerar la adopción de la nube de red y mejorar la economía operacional. Estas soluciones permiten a los CSP simplificar el despliegue, automatizar las operaciones de red y mejorar la gestión del ciclo de vida de la infraestructura cloud distribuida. El desarrollo fortalece la modernización de la nube de telecomunicaciones permitiendo una red 5G más eficiente y mejorando la agilidad de la infraestructura, aumentando así la demanda de infraestructuras de telecomunicaciones nativas de la nube en operadores globales

- En junio de 2023, Nokia Corporation se asoció con Red Hat para integrar tecnologías de nube de código abierto como Red Hat OpenShift y OpenStack en sus aplicaciones de red de telecomunicaciones, fortaleciendo el ecosistema de Telecom Cloud. Esta colaboración mejora la flexibilidad, escalabilidad y eficiencia de implementación para los operadores de telecomunicaciones permitiendo funciones de red nativas de la nube y arquitecturas de nubes híbridas. La integración apoya una innovación más rápida en el desarrollo de la red 5G y mejora la adopción de marcos de nube de telecomunicaciones abiertos en todos los proveedores mundiales de servicios

- En febrero de 2023, Snowflake Inc. lanzó su Telecom Data Cloud, fortaleciendo el mercado de Telecom Cloud permitiendo análisis de datos específicos de la industria y información en tiempo real para operadores de telecomunicaciones. La plataforma ayuda a los operadores a mejorar la toma de decisiones, optimizar el rendimiento de la red y mejorar la generación de ingresos mediante capacidades avanzadas de gestión de datos. Este desarrollo acelera el cambio hacia los ecosistemas de nubes de telecomunicaciones impulsados por datos, apoyando la modernización de las operaciones de red y mejorando la eficiencia en la infraestructura de telecomunicaciones

- En febrero de 2023, Dell Technologies introdujo bloques de infraestructura Dell Telecom para Red Hat, mejorando el despliegue de nubes de telecomunicaciones permitiendo arquitecturas de red abiertas y escalables para aplicaciones de 5G y RAN. La solución simplifica la integración de la infraestructura y apoya el despliegue más rápido de redes de telecomunicaciones nativas de la nube, mejorando la eficiencia operacional de los proveedores de servicios. Este desarrollo refuerza la adopción de infraestructuras de nube de telecomunicaciones estandarizadas, aceleración de la virtualización y automatización en redes mundiales de telecomunicaciones

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.