Global Television Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

319.51 Billion

USD

484.80 Billion

2025

2033

USD

319.51 Billion

USD

484.80 Billion

2025

2033

| 2026 –2033 | |

| USD 319.51 Billion | |

| USD 484.80 Billion | |

| % | |

|

Segmentación del mercado global de servicios de televisión, por plataforma de distribución (transmisión terrestre digital, transmisión satelital, transmisión de televisión por cable, televisión por protocolo de Internet (IPTV) y otras), modelo de ingresos (suscripción y publicidad), tipo de emisora (pública y comercial): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de servicios de televisión?

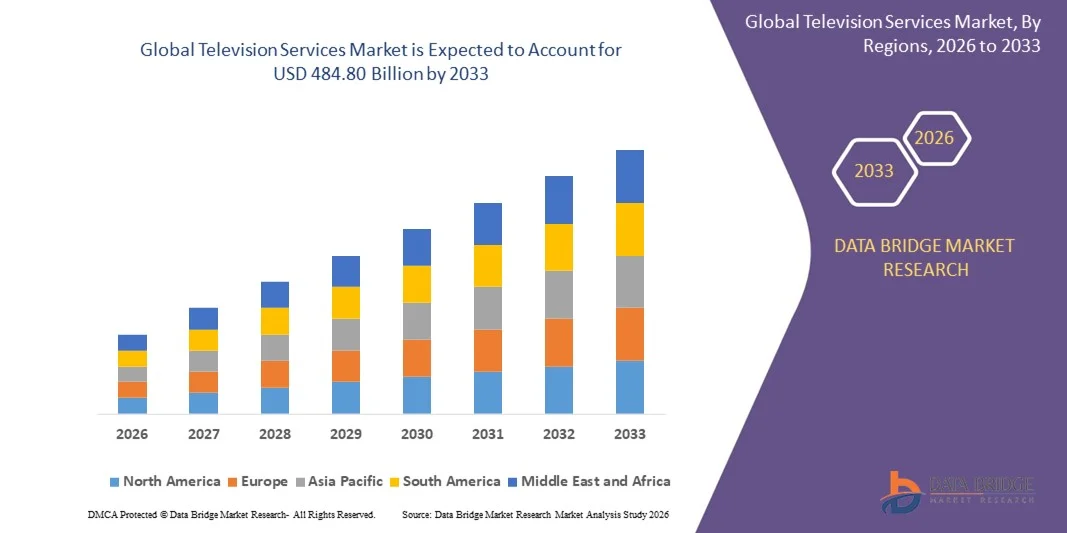

- El tamaño del mercado global de servicios de televisión se valoró en USD 319,51 mil millones en 2025 y se espera que alcance los USD 484,80 mil millones para 2033 , con una CAGR del 5,35% durante el período de pronóstico.

- El aumento de los avances tecnológicos en la industria de la transmisión es un factor vital responsable del aumento del crecimiento del mercado, también el aumento de la demanda de televisores inteligentes, el aumento de la demanda de una mejor infraestructura de distribución, el aumento de la digitalización y el aumento del consumo de contenido digital y la adopción de tecnologías AR y VR con la televisión son algunos de los principales factores, entre otros, que impulsan el mercado de servicios de televisión.

¿Cuáles son las principales conclusiones del mercado de servicios de televisión?

- El aumento del avance tecnológico en los dispositivos de televisión y el aumento de la transformación digital en la industria de los medios y el entretenimiento crearán nuevas oportunidades para el mercado de servicios de televisión en el período de pronóstico mencionado anteriormente.

- Sin embargo, el analfabetismo digital y la infraestructura digital limitada son los principales factores, entre otros, que obstruirán el crecimiento del mercado y desafiarán aún más el crecimiento del mercado de servicios de televisión.

- América del Norte dominó el mercado de servicios de televisión con una participación de ingresos del 41,23 % en 2025, impulsada por un ecosistema de transmisión altamente desarrollado, una fuerte penetración de la televisión por cable y satélite y un rápido crecimiento de los servicios de televisión integrados con IPTV y OTT en Estados Unidos y Canadá.

- Se espera que Asia-Pacífico registre la CAGR más rápida del 9,21 % entre 2026 y 2033, impulsada por la rápida urbanización, la expansión de las redes de banda ancha, el crecimiento de las poblaciones de clase media y la creciente demanda de servicios de televisión asequibles en China, India, Japón, Corea del Sur y el Sudeste Asiático.

- El segmento de transmisión de televisión por cable dominó el mercado con una participación estimada del 38,6 % en 2025, respaldado por su infraestructura de larga data, amplia disponibilidad de canales y fuerte penetración en los hogares urbanos y semiurbanos.

Alcance del informe y segmentación del mercado de servicios de televisión

|

Atributos |

Perspectivas clave del mercado de servicios de televisión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de servicios de televisión?

Cambio creciente hacia servicios de televisión de alta velocidad, compactos y basados en PC

- El mercado de servicios de televisión está experimentando una fuerte transición desde la transmisión lineal tradicional hacia OTT, IPTV y plataformas de transmisión a pedido, impulsada por los cambios en los hábitos de visualización de los consumidores.

- Los proveedores de servicios invierten cada vez más en la distribución de contenido basada en la nube, recomendaciones impulsadas por IA y experiencias de visualización personalizadas para mejorar la participación del usuario.

- La creciente penetración de televisores inteligentes, banda ancha de alta velocidad y redes 5G está acelerando la adopción de servicios de televisión basados en Internet entre usuarios residenciales y comerciales.

- Por ejemplo, empresas como Comcast, Warner Bros. Discovery, Canal+ y BBC están expandiendo estrategias de contenido digital, modelos híbridos de transmisión-OTT y accesibilidad multidispositivo.

- La creciente demanda de visualización en múltiples pantallas, contenido interactivo y servicios con horario diferido está transformando los modelos de distribución y monetización de contenido.

- A medida que evolucionan la infraestructura digital y las expectativas de los consumidores, los servicios de televisión se centran cada vez más en la flexibilidad, la personalización y la accesibilidad del contenido, lo que impulsa la transformación del mercado a largo plazo.

¿Cuáles son los impulsores clave del mercado de servicios de televisión?

- Creciente demanda de entretenimiento a pedido, transmisión en vivo y contenido personalizado entre consumidores de todos los grupos de edad.

- Por ejemplo, durante 2024-2025, las principales emisoras y plataformas de streaming aumentaron las inversiones en contenido original, programación regional y derechos de transmisión deportiva para retener a los suscriptores.

- La creciente adopción de televisores inteligentes, dispositivos conectados e Internet de alta velocidad en los EE. UU., Europa y Asia-Pacífico está ampliando la audiencia objetivo.

- Los avances en la computación en la nube, las redes de distribución de contenido (CDN) y las tecnologías de compresión de video han mejorado la calidad y la escalabilidad de la transmisión.

- La creciente popularidad de los modelos de ingresos basados en suscripciones, con publicidad e híbridos está mejorando las oportunidades de monetización para los proveedores de servicios.

- Con el respaldo de los ecosistemas digitales en expansión y el creciente consumo global de medios, se espera que el mercado de servicios de televisión experimente un crecimiento constante y sostenido.

¿Qué factor está obstaculizando el crecimiento del mercado de servicios de televisión?

- La intensificación de la competencia entre las emisoras tradicionales, las plataformas OTT y los proveedores de contenido digital está aumentando los costos de adquisición y retención de clientes.

- Por ejemplo, durante 2024-2025, el aumento de los gastos de producción de contenido, las tarifas de licencias y los costos de los derechos deportivos presionaron los márgenes de ganancia de varios proveedores de servicios.

- La fragmentación de las plataformas y la fatiga de las suscripciones entre los consumidores limitan el crecimiento de suscriptores a largo plazo

- Los desafíos regulatorios relacionados con las licencias de contenido, la privacidad de los datos y la transmisión transfronteriza aumentan la complejidad operativa

- La piratería y la distribución no autorizada de contenidos siguen afectando la generación de ingresos en varias regiones

- Para abordar estos desafíos, las empresas se están centrando en la diferenciación de contenido, ofertas combinadas, asociaciones estratégicas y eficiencias impulsadas por la tecnología para fortalecer su posición en el mercado.

¿Cómo está segmentado el mercado de servicios de televisión?

El mercado está segmentado según la plataforma de distribución, el modelo de ingresos y el tipo de emisora .

- Por plataforma de entrega

Según la plataforma de distribución, el mercado de servicios de televisión se segmenta en transmisión digital terrestre, transmisión satelital, transmisión de televisión por cable, televisión por protocolo de Internet (IPTV) y otros. El segmento de transmisión de televisión por cable dominó el mercado con una participación estimada del 38,6 % en 2025, gracias a su sólida infraestructura, amplia disponibilidad de canales y una sólida penetración en hogares urbanos y semiurbanos. La televisión por cable sigue siendo la opción preferida para servicios combinados, como televisión, internet y voz, especialmente en mercados consolidados.

Se prevé que el segmento de IPTV experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente penetración de la banda ancha, la creciente adopción de televisores inteligentes y la creciente preferencia por el contenido interactivo y a la carta. La IPTV permite una visualización personalizada, acceso multidispositivo y modelos de suscripción flexibles, lo que la hace muy atractiva para los consumidores modernos.

- Por modelo de ingresos

Según el modelo de ingresos, el mercado se segmenta en suscripción y publicidad. El segmento de suscripción dominó el mercado con una participación del 56,2 % en 2025, gracias a la creciente disposición de los consumidores a pagar por contenido premium, sin publicidad, deportes en vivo y programación exclusiva. Los modelos de suscripción ofrecen flujos de ingresos predecibles y apoyan la inversión en contenido original de alta calidad.

Se proyecta que el segmento de Publicidad crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por los avances en publicidad dirigida, anuncios de televisión direccionables y análisis de audiencia basados en datos. La creciente demanda de servicios de streaming gratuitos y con publicidad en mercados sensibles a los precios acelera aún más el crecimiento. Las estrategias de monetización híbrida también están ampliando el alcance de los anunciantes.

- Por tipo de emisora

Según el tipo de emisora, el mercado de servicios de televisión se segmenta en emisoras públicas y comerciales. El segmento de emisoras comerciales dominó el mercado con una participación estimada del 61,4 % en 2025, impulsada por fuertes inversiones en contenido, modelos de ingresos diversificados y una expansión agresiva hacia plataformas digitales y OTT. Las emisoras comerciales se benefician de los ingresos por publicidad, las suscripciones y las licencias de contenido.

Se prevé que el segmento de radiodifusión pública crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2026 y 2033, impulsado por el aumento de la financiación gubernamental, las iniciativas de transformación digital y la expansión del contenido de servicio público en las plataformas en línea. La creciente demanda de programación educativa, cultural y regional fortalece aún más las perspectivas de crecimiento a largo plazo.

¿Qué región posee la mayor participación en el mercado de servicios de televisión?

- Norteamérica dominó el mercado de servicios de televisión con una participación en los ingresos del 41,23 % en 2025, impulsada por un ecosistema de radiodifusión altamente desarrollado, una sólida penetración de la televisión por cable y satélite, y un rápido crecimiento de los servicios de televisión IPTV y OTT integrados en EE. UU. y Canadá. El alto poder adquisitivo de los consumidores, la amplia disponibilidad de banda ancha de alta velocidad y la adopción temprana de tecnologías de radiodifusión avanzadas siguen respaldando el liderazgo regional.

- Los principales proveedores de servicios de televisión en América del Norte están invirtiendo fuertemente en infraestructura de transmisión digital, distribución de contenido basado en la nube, publicidad dirigida y modelos de suscripción híbridos, fortaleciendo la calidad del servicio y el alcance de la audiencia.

- Las sólidas capacidades de producción de contenido, la presencia de importantes emisoras y conglomerados de medios y la innovación continua en el análisis de espectadores refuerzan aún más la posición dominante de mercado de América del Norte.

Perspectiva del mercado de servicios de televisión de EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a un mercado televisivo consolidado, una alta penetración de suscripciones y una fuerte demanda de contenido premium, deportes en vivo y servicios a la carta. La rápida expansión de la IPTV, la adopción de la televisión inteligente y la integración de la televisión con las plataformas de streaming impulsan un crecimiento sostenido. La presencia de emisoras globales, las tecnologías publicitarias avanzadas y los sólidos modelos de monetización de contenido impulsan aún más la expansión del mercado.

Perspectiva del mercado de servicios de televisión de Canadá

Canadá contribuye de forma sostenida al crecimiento regional, impulsado por la creciente adopción de la televisión digital, el apoyo gubernamental a la infraestructura de radiodifusión y la creciente demanda de contenido multilingüe y regional. La expansión de los servicios de IPTV y cable híbrido fortalece la penetración del mercado en zonas urbanas y rurales.

Mercado de servicios de televisión de Asia y el Pacífico

Se prevé que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,21 %, entre 2026 y 2033, impulsada por la rápida urbanización, la expansión de las redes de banda ancha, el crecimiento de la clase media y la creciente demanda de servicios de televisión asequibles en China, India, Japón, Corea del Sur y el Sudeste Asiático. La creciente adopción de IPTV, la radiodifusión digital terrestre y los modelos de televisión con publicidad acelera el crecimiento regional.

Análisis del mercado de servicios de televisión en China

China lidera el mercado de Asia-Pacífico gracias a su enorme base de suscriptores, su sólida infraestructura de radiodifusión estatal y la rápida expansión de las plataformas digitales y de IPTV. La creciente demanda de servicios de alta definición y televisión inteligente impulsa el crecimiento a largo plazo.

Perspectiva del mercado de servicios de televisión en Japón

Japón muestra un crecimiento sostenido respaldado por tecnologías de transmisión avanzadas, una fuerte penetración del cable y el satélite y una alta preferencia de los consumidores por contenidos premium y de alta calidad.

Perspectivas del mercado de servicios de televisión en India

La India está surgiendo como un mercado de alto crecimiento, impulsado por iniciativas de digitalización, la expansión de los servicios DTH e IPTV y la creciente demanda de contenido regional y vernáculo entre los consumidores sensibles a los precios.

Perspectiva del mercado de servicios de televisión de Corea del Sur

Corea del Sur se beneficia de una infraestructura de telecomunicaciones avanzada, una alta penetración de banda ancha y una rápida adopción de servicios de televisión inteligentes y conectados, lo que respalda una expansión sostenida del mercado.

¿Cuáles son las principales empresas del mercado de servicios de televisión?

La industria de servicios de televisión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo Canal+ (Francia)

- Warner Media, LLC (EE. UU.)

- ViacomCBS Inc. (EE. UU.)

- Corporación de Televisión Channel Four (Reino Unido)

- CenturyLink (EE. UU.)

- Viacom International Inc. (EE. UU.)

- A&E Television Networks, LLC (EE. UU.)

- BBC (Reino Unido)

- 21st Century Fox (EE. UU.)

- Comcast (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de servicios de televisión?

- En agosto de 2024, la marca china de electrónica Xiaomi presentó en India sus nuevos televisores inteligentes 4K X Pro QLED en versiones de 43, 55 y 65 pulgadas, bajo la serie X Pro TV. Estos televisores incorporan Google TV, Dolby Vision y Dolby Atmos para una experiencia de visualización premium. Este lanzamiento consolida la posición de Xiaomi en el segmento de televisores inteligentes con precios competitivos.

- En junio de 2024, Netflix lanzó una suscripción gratuita con publicidad en mercados asiáticos y europeos selectos para ampliar su base de usuarios y competir directamente con los servicios regionales de televisión abierta con publicidad. Esta medida respalda la estrategia de Netflix de impulsar la adopción masiva y el crecimiento de los ingresos impulsados por la publicidad.

- En abril de 2024, Samsung anunció el lanzamiento de su nueva línea de televisores con IA, que incluye los televisores Neo QLED 8K, Neo QLED 4K y OLED, en el evento "Unbox & Discover" celebrado en Bangalore, destacando el procesamiento avanzado de imágenes y las capacidades inteligentes. Esta iniciativa refuerza el liderazgo de Samsung en la categoría de televisores premium.

- En marzo de 2024, Tata Play, en colaboración con Disney Star, presentó el servicio Tata Play 4K, que ofrece contenido de ultraalta definición con mayor claridad y una experiencia de visualización inmersiva a un precio accesible para los consumidores indios. Este desarrollo refuerza el atractivo de los servicios de radiodifusión de nueva generación en India.

- En enero de 2024, BLAST lanzó la versión beta de su aplicación móvil BLAST tv para iOS y Android, ofreciendo funciones como estadísticas en vivo, elementos interactivos y transmisión en 4K para mejorar la experiencia de visualización de esports. La aplicación refleja la creciente convergencia entre la televisión en vivo, los videojuegos y la interacción digital.

- En octubre de 2023, Indkal Technologies, distribuidor autorizado de televisores Acer en India, presentó la serie de televisores Acer H Pro, compuesta por televisores inteligentes LED Google TV 4K Ultra HD de 43, 50 y 55 pulgadas, diseñados para hogares conectados modernos. Este lanzamiento amplía la presencia de Acer en el mercado indio de televisores inteligentes de gama media a alta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.