Global Thermal Interface Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.60 Billion

USD

11.38 Billion

2025

2033

USD

4.60 Billion

USD

11.38 Billion

2025

2033

| 2026 –2033 | |

| USD 4.60 Billion | |

| USD 11.38 Billion | |

| % | |

|

Global Thermal Interface Materials Market Segmentation, By Type (Tapes & Films, Metal, Pads & Gap Fillers, Greases & Pastes, and Others), End-use (Automotive, Consumer Electronics, Data Center & Telecom, Industrial & Energy, and Others)- Industry Trends and Forecast to 2033

Información general sobre el mercado de materiales de interfaz térmica

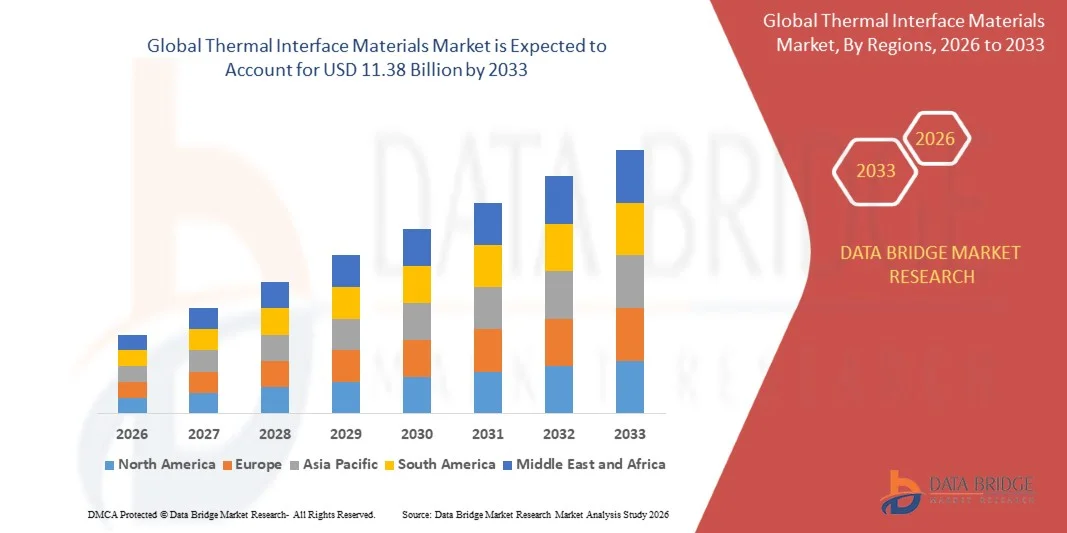

Según el análisis de Data Bridge Market Research, el mercado de materiales de interfaz térmica fue valorado enUSD 4.60 billion in 2025y se prevé que alcanceUSD 11.38 billion by 2033, creciendo en unCAGR of 12.00% from 2026 to 2033. El mercado está presenciando un crecimiento significativo impulsado por la creciente demanda de soluciones eficientes de gestión térmica a través de aplicaciones electrónicas, automotrices, telecomunicaciones y centros de datos. El aumento de la adopción de sistemas de computación de alto rendimiento, vehículos eléctricos, dispositivos semiconductores avanzados y componentes electrónicos compactos está acelerando la necesidad de materiales que mejoren la disipación de calor y mejorar la fiabilidad de los dispositivos.

La creciente complejidad y miniaturización de los dispositivos electrónicos, junto con la creciente densidad de potencia en procesadores y componentes semiconductores, alientan a los fabricantes a adoptar materiales avanzados de interfaz térmica como grasas térmicas, almohadillas, materiales de cambio de fase y rellenos de brecha. La rápida expansión de la infraestructura de inteligencia artificial, la informática en la nube y la movilidad eléctrica está fortaleciendo aún más la demanda del mercado, ya que las industrias se centran en mejorar la eficiencia energética, reducir los riesgos de sobrecalentamiento y ampliar la vida útil operacional de los sistemas electrónicos.

Tamaño del mercado

- Valor de mercado (2025): USD 4.60 millones

- Valor de mercado esperado (2033): USD 11.38 millones

- CAGR prefabricado (2026–2033): 12.00%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Principales tendencias del mercado "

- Asia-Pacífico dominaba el mercado de materiales de interfaz térmica con la mayor cuota de ingresos del 39,8% en 2025, respaldada por la rápida expansión de la fabricación semiconductora, la producción de electrónica de consumo, la fabricación de vehículos eléctricos y la infraestructura central de datos en China, Japón, Corea del Sur, India y Taiwán.

- Se espera que Norteamérica sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la fuerte presencia de fabricantes de semiconductores, producción de vehículos eléctricos, electrónica avanzada y centros de datos hiperescala.

- El segmento de llenadores de almohadillas " mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por el aumento de la adopción en paquetes de baterías de vehículos eléctricos, electrónica de energía, dispositivos semiconductores y sistemas de computación de alto rendimiento. Las palancas y los rellenos de espacio son ampliamente preferidos debido a su capacidad para adaptarse a irregularidades superficiales, proporcionar contacto térmico confiable y apoyar procesos de fabricación automatizados en aplicaciones de automóviles y electrónicas.

- Se proyecta que el segmento de pastas de grasas registrará el crecimiento más rápido en una CAGR de 2026 a 2033, impulsado por la creciente demanda de soluciones de alta conductividad térmica en procesadores, GPU, centros de datos y componentes electrónicos avanzados. Los pastas térmicas proporcionan una transferencia de calor eficiente entre chips y disipadores de calor, haciéndolos esenciales para servidores AI, hardware de juego y aplicaciones semiconductores que requieren un mejor rendimiento térmico.

- El segmento de electrónica automotriz mantuvo la mayor cuota de ingresos del mercado de aproximadamente en 2025, impulsada por el rápido crecimiento de la producción de vehículos eléctricos, el aumento de la integración de sistemas de gestión térmica de baterías y la creciente adopción de electrónica de energía en vehículos modernos. Los materiales de interfaz térmica se utilizan ampliamente en paquetes de baterías, inversores, cargadores a bordo, motores eléctricos y sistemas avanzados de asistencia al controlador (ADAS) para disipar eficientemente el calor, mejorar la confiabilidad de componentes, mejorar la seguridad de la batería y apoyar las capacidades de carga rápida, haciendo automotriz el segmento de uso final líder en el mercado de materiales de interfaz térmica.

- Se proyecta que el segmento de telecomunicaciones del centro de datos registre el crecimiento más rápido en un CAGR de 2026 a 2033, apoyado por la rápida expansión de las cargas de trabajo de inteligencia artificial, la infraestructura de computación de nubes y servidores de alto rendimiento. Aumentar el consumo de energía y la generación de calor de los procesadores de IA y el equipo de redes están acelerando la adopción de soluciones avanzadas de interfaz térmica, como almohadillas térmicas, llenadores de brechas y materiales compatibles con refrigeración líquida.

Report Scope and Thermal Interface Materials Market Segmentation

|

Atributos |

Material de la interfaz térmica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de materiales térmicos

Tendencia: Crecimiento en soluciones avanzadas de gestión térmica para aplicaciones de computación de alto rendimiento y vehículos eléctricos

Aumentar la demanda de tecnologías eficientes de disipación de calor en semiconductores, automotrices, telecomunicaciones y centros de datos está acelerando la adopción de materiales avanzados de interfaz térmica (TIMs). El rápido aumento de la densidad de potencia de chips, las cargas de trabajo de inteligencia artificial y la electrificación del transporte están creando importantes desafíos de gestión térmica, fomentando a las industrias reemplazar las soluciones convencionales de transferencia de calor con materiales de alto rendimiento, como grasas térmicas, almohadillas térmicas, rellenos de brechas, materiales de cambio de fase y interfaces eléctricamente conductivas.

En vehículos eléctricos modernos, los fabricantes están integrando materiales de interfaz térmica en paquetes de baterías, electrónica de energía y sistemas de carga para mejorar la conductividad térmica, mantener temperaturas operativas estables y mejorar la seguridad de la batería. Por ejemplo, en mayo de 2026, Henkel AG " Co. KGaA presentó avanzados llenadores de brecha térmica y adhesivos térmicamente conductivos para aplicaciones de baterías de vehículos eléctricos, soportando una mejor disipación de calor y procesos optimizados de montaje de baterías.

La rápida expansión de los servidores AI, la infraestructura de computación de alto rendimiento y la fabricación avanzada de semiconductores aumenta aún más la demanda de materiales de interfaz térmica capaces de manejar niveles de flujo de calor más altos. Por ejemplo, NVIDIA Corporation está promoviendo arquitecturas de centros de datos AI refrigerados por líquido, aumentando la necesidad de materiales térmicos avanzados que permitan una transferencia eficiente de calor entre chips de alta potencia y sistemas de refrigeración.

Además, los fabricantes semiconductores están adoptando tecnologías avanzadas de embalaje que requieren soluciones eficientes de gestión térmica para mantener la fiabilidad y el rendimiento de los chips. La creciente integración de materiales de interfaz térmica en EVs, infraestructura AI, electrónica de consumo y electrónica industrial está creando fuertes oportunidades de crecimiento del mercado para materiales térmicos de alta conductividad y baja resistencia.

Dinámica del mercado de materiales térmicos

Controlador de mercado clave: demanda creciente para la gestión térmica de alto rendimiento en electrónica Y vehículos eléctricos

Las industrias de todo el mundo están enfrentando crecientes requisitos para mejorar la eficiencia energética, mejorar la confiabilidad de los dispositivos y gestionar la creciente generación de calor de componentes electrónicos avanzados. El desarrollo continuo de nodos semiconductores más pequeños, potentes procesadores, baterías de vehículos eléctricos y sistemas electrónicos de alta densidad está generando cargas térmicas más altas, aumentando la demanda de materiales eficientes de interfaz térmica que mejoran la transferencia de calor entre componentes y sistemas de refrigeración.

Los fabricantes de automóviles están adoptando cada vez más TIMs en módulos de batería de vehículos eléctricos, electrónica de energía y sistemas de motor para mantener las condiciones óptimas de temperatura y mejorar el rendimiento del vehículo. Del mismo modo, la electrónica de consumo y las industrias semiconductoras utilizan materiales de interfaz térmica para reducir los riesgos de sobrecalentamiento en procesadores, unidades de procesamiento de gráficos (GPU) y dispositivos electrónicos compactos.

Por ejemplo, en mayo de 2024, Henkel AG & Co. KGaA mostró sus soluciones de gestión térmica en Battery Show Europe, incluyendo llenadores de brecha térmica y adhesivos conductivos térmicamente diseñados para el montaje de baterías EV y el rendimiento térmico mejorado. Estas soluciones ayudan a los fabricantes a mejorar la seguridad de la batería, reducir la resistencia térmica y apoyar los diseños de baterías de próxima generación.

Además, el crecimiento de la informática artificial de inteligencia está acelerando la adopción de materiales avanzados de gestión térmica. Los centros de datos requieren sistemas de refrigeración altamente eficientes ya que los procesadores de IA generan una producción de calor significativamente mayor en comparación con el hardware de cálculo tradicional, creando nueva demanda de materiales de interfaz térmica de alto rendimiento.

Restricción clave / desafío: Costos altos de materiales y problemas de fiabilidad bajo condiciones de funcionamiento extrema

El mercado de materiales de interfaz térmica enfrenta desafíos relacionados con altos costos de producción, disponibilidad de materiales y limitaciones de rendimiento en entornos extremos. Las formulaciones TIM avanzadas utilizando materiales como grafito, plata, nitruro de aluminio y otros compuestos de alta conductividad requieren procesos de fabricación especializados, aumentando los costos generales del sistema en comparación con las soluciones térmicas convencionales.

Además, mantener un rendimiento térmico constante durante largos períodos de funcionamiento sigue siendo difícil debido a problemas como la degradación del material, los efectos de la bomba, el ciclismo térmico y el estrés mecánico. Estas limitaciones son particularmente importantes en aplicaciones exigentes como baterías de vehículos eléctricos, electrónica aeroespacial, maquinaria industrial y sistemas de computación de alto rendimiento.

Por ejemplo, en mayo de 2024, Henkel AG " Co. KGaA mostró materiales avanzados de gestión térmica para aplicaciones de baterías de vehículos eléctricos, destacando la necesidad de adhesivos conductivos térmicos y llenadores de distancia capaces de manejar el estrés mecánico, la vibración y las fluctuaciones de temperatura en los diseños de batería de próxima generación. Estos desafíos aumentan la complejidad de la formulación de TIM y aumentan los costos de fabricación para aplicaciones de alto rendimiento.

Oportunidad de mercado clave: Ampliación de vehículos eléctricos, centros de datos AI, y embalaje avanzado semiconductor

La creciente adopción de vehículos eléctricos, infraestructura de inteligencia artificial y tecnologías semiconductoras avanzadas está creando importantes oportunidades de crecimiento para los fabricantes de materiales de interfaz térmica. Los sistemas electrónicos modernos requieren soluciones compactas, ligeras y de gestión térmica altamente eficientes para manejar densidades de potencia crecientes manteniendo la fiabilidad y la eficiencia operativa.

Los fabricantes de vehículos eléctricos están incorporando cada vez más materiales de interfaz térmica en paquetes de baterías, sistemas de inversor y electrónica de potencia para mejorar el control de temperatura y permitir capacidades de carga más rápidas.

La expansión de la infraestructura informática impulsada por AI también está creando nuevas oportunidades para materiales de interfaz térmica de alto rendimiento. Por ejemplo, NVIDIA Corporation está promoviendo soluciones de refrigeración líquida para las fábricas de IA, ya que los procesadores de próxima generación requieren mejores capacidades de gestión térmica. Se espera que estos desarrollos aumenten la demanda de materiales avanzados de interfaz térmica utilizados entre procesadores, placas de refrigeración y esparcidores de calor.

Además, se espera que las innovaciones en materiales térmicos basados en el grafeno, materiales de cambio de fase y compuestos polímeros de próxima generación mejoren la conductividad térmica y la fiabilidad, ampliando las aplicaciones aeroespaciales, telecomunicaciones, electrónica automotriz y mercados de computación de alto rendimiento. Se espera que la creciente necesidad de una gestión eficiente del calor en sistemas compactos e intensivos de energía genere oportunidades a largo plazo para soluciones avanzadas de materiales de interfaz térmica.

Material de interfaz térmica Alcance del mercado

El mercado se segmenta sobre la base de la aplicación de tipo y uso final.

- Por tipo

Sobre la base del tipo, el mercado de materiales de interfaz térmica se segmenta en cintas " películas, metales, almohadillas " , pastas de grasa y otros. El segmento de llenadores de almohadillas " mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por el aumento de la adopción en paquetes de baterías de vehículos eléctricos, electrónica de energía, dispositivos semiconductores y sistemas de computación de alto rendimiento. Las palancas y los rellenos de espacio son ampliamente preferidos debido a su capacidad para adaptarse a irregularidades superficiales, proporcionar contacto térmico confiable y apoyar procesos de fabricación automatizados en aplicaciones de automóviles y electrónicas.

Se proyecta que el segmento de pastas de grasas registrará el crecimiento más rápido en una CAGR de 2026 a 2033, impulsado por la creciente demanda de soluciones de alta conductividad térmica en procesadores, GPU, centros de datos y componentes electrónicos avanzados. Los pastas térmicas proporcionan una transferencia de calor eficiente entre chips y disipadores de calor, haciéndolos esenciales para servidores AI, hardware de juego y aplicaciones semiconductores que requieren un mejor rendimiento térmico.

- Por uso final

Sobre la base del uso final, el mercado de materiales de interfaz térmica se segmenta en automoción, electrónica de consumo, centro de datos " telecom, energía industrial " y otros. El segmento de electrónica automotriz mantuvo la mayor cuota de ingresos del mercado de aproximadamente en 2025, impulsada por el rápido crecimiento de la producción de vehículos eléctricos, el aumento de la integración de sistemas de gestión térmica de baterías y la creciente adopción de electrónica de energía en vehículos modernos. Los materiales de interfaz térmica se utilizan ampliamente en paquetes de baterías, inversores, cargadores a bordo, motores eléctricos y sistemas avanzados de asistencia al controlador (ADAS) para disipar eficientemente el calor, mejorar la confiabilidad de componentes, mejorar la seguridad de la batería y apoyar las capacidades de carga rápida, haciendo automotriz el segmento de uso final líder en el mercado de materiales de interfaz térmica.

Se proyecta que el segmento de telecomunicaciones del centro de datos registre el crecimiento más rápido en un CAGR de 2026 a 2033, apoyado por la rápida expansión de las cargas de trabajo de inteligencia artificial, la infraestructura de computación de nubes y servidores de alto rendimiento. Aumentar el consumo de energía y la generación de calor de los procesadores de IA y el equipo de redes están acelerando la adopción de soluciones avanzadas de interfaz térmica, como almohadillas térmicas, llenadores de brechas y materiales compatibles con refrigeración líquida.

Thermal Interface Materials Market Regional Analysis

Asia-Pacific Thermal Interface Materials Market Insight

El Asia-Pacífico dominó el mercado de materiales de interfaz térmica con la mayor cuota de ingresos del 39,8% en 2025, apoyado por la rápida expansión de la fabricación semiconductora, la producción de electrónica de consumo, la fabricación de vehículos eléctricos y la infraestructura central de datos en China, Japón, Corea del Sur, India y Taiwán. El aumento de las inversiones en tecnologías de inteligencia artificial, el despliegue de 5G y las tecnologías avanzadas de embalaje están aumentando significativamente la demanda de materiales de interfaz térmica de alto rendimiento. La sólida base de fabricación electrónica de la región y las capacidades de producción rentables apoyan aún más el crecimiento del mercado.

Japan Thermal Interface Materials Market Insight

Se espera que el mercado de materiales de interfaz térmica de Japón experimente un crecimiento significativo entre 2026 y 2033 debido a la fuerte industria semiconductora del país, el sector avanzado de la automoción y el liderazgo en la fabricación electrónica de precisión. El aumento de las inversiones en envase semiconductor de próxima generación, vehículos eléctricos, robótica y automatización industrial están impulsando la demanda de materiales de interfaz térmica de alto rendimiento. El enfoque creciente en dispositivos electrónicos miniaturizados y tecnologías de gestión térmica eficientes en energía está apoyando aún más la expansión del mercado.

China Interfaz térmica Materiales Mercado de la vista

El mercado de materiales de interfaz térmica de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la industria de embalaje semiconductores dominante del país, la expansión de la producción de vehículos eléctricos y la fabricación de electrónica de consumo a gran escala. China continúa invirtiendo fuertemente en infraestructura de computación de IA, fabricación de baterías y producción nacional de semiconductores, aumentando significativamente la demanda de materiales avanzados de gestión térmica. El fuerte apoyo gubernamental a la fabricación de alta tecnología y la presencia de fabricantes líderes de electrónica y EV siguen posicionando a China como el mayor mercado regional de materiales de interfaz térmica.

North America Thermal Interface Materials Market Insight

Se espera que Norteamérica sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la fuerte presencia de fabricantes de semiconductores, producción de vehículos eléctricos, electrónica avanzada y centros de datos hiperescala. La región se beneficia de inversiones continuas en infraestructura de computación de IA, despliegue de 5G y tecnologías de computación de alto rendimiento, todo lo cual requiere soluciones eficientes de gestión térmica. La creciente adopción de vehículos eléctricos y la creciente demanda de sistemas avanzados de gestión térmica de baterías refuerzan aún más la demanda de materiales de interfaz térmica en aplicaciones automotrices e industriales.

U.S. Thermal Interface Materials Market Insight

El mercado de materiales de interfaz térmica estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida expansión de centros de datos AI, fabricación semiconductora y producción de vehículos eléctricos. Aumentar las inversiones en envases avanzados de chips, infraestructura de computación en la nube y electrónica de defensa están acelerando la demanda de materiales de interfaz térmica de alto rendimiento. Además, la presencia de empresas tecnológicas líderes, el creciente despliegue de servidores AI refrigerados por líquido y la creciente adopción de sistemas de gestión térmica de baterías EV siguen impulsando el crecimiento del mercado en todo el país.

Canada Thermal Interface Materials Market Insight

Se espera que el mercado de materiales de interfaz térmica del Canadá experimente un crecimiento sustancial de 2026 a 2033, impulsado por el aumento de las inversiones en la fabricación de baterías de vehículos eléctricos, tecnologías de energía limpia, electrónica avanzada e infraestructura de centros de datos. El creciente enfoque del país en la electrificación, apoyado por incentivos gubernamentales para los vehículos de cero emisiones y el desarrollo de la cadena de suministro de baterías domésticas, está acelerando la demanda de materiales de interfaz térmica utilizados en paquetes de baterías, electrónica de energía y sistemas de carga. Además, se espera que la ampliación de la investigación semiconductora, los proyectos de energía renovable y la presencia de importantes inversiones en fabricación de baterías aumenten la adopción de materiales de gestión térmica de alto rendimiento en aplicaciones automotrices, industriales y energéticas.

Europe Thermal Interface Materials Market Insight

Se espera que el mercado de materiales de interfaz térmica de Europa experimente un crecimiento significativo entre 2026 y 2033, impulsado principalmente por la aceleración de la adopción de vehículos eléctricos, la estricta reglamentación de emisiones de vehículos y el aumento de las inversiones en tecnologías de semiconductores y automatización industrial. El aumento del despliegue de sistemas de energía renovable, electrónica de energía eléctrica y instalaciones de fabricación avanzada está creando una demanda sostenida de materiales de gestión térmica eficientes. El creciente hincapié en la movilidad sostenible y la electrónica eficiente en la energía está apoyando aún más la expansión del mercado en toda la región.

U.K. Thermal Interface Materials Market Insight

Se espera que el mercado de materiales de interfaz térmica de U.K. experimente un notable crecimiento de 2026 a 2033, impulsado por el aumento de las inversiones en fabricación de vehículos eléctricos, innovación de baterías, tecnologías aeroespaciales y infraestructura de computación habilitada para IA. Ampliar las actividades de investigación en materiales avanzados y la creciente adopción de electrónicas de alto rendimiento están aumentando la demanda de adhesivos conductivos térmicos, llenadores de brechas y almohadillas térmicas. Se espera que el enfoque del país en las tecnologías semiconductoras de próxima generación apoye aún más el crecimiento del mercado.

Alemania Thermal Interface Materials Market Insight

Se espera que el mercado de materiales de interfaz térmica de Alemania sea testigo de un fuerte crecimiento de 2026 a 2033, alimentado por el liderazgo del país en fabricación automotriz, automatización industrial e ingeniería avanzada. El aumento de la producción de vehículos eléctricos, sistemas de baterías y electrónica de energía está impulsando la adopción generalizada de materiales de interfaz térmica para mejorar la disipación de calor y la fiabilidad del sistema. El fuerte ecosistema semiconductor de Alemania y el énfasis en la fabricación de alta calidad continúan acelerando la demanda de soluciones avanzadas de gestión térmica.

Mercado de materiales de interfaz térmica Compartir

La industria de materiales de interfaz térmica está dirigida principalmente por empresas bien establecidas, incluyendo:

- 3M (Estados Unidos)

- Henkel AG " Co. KGaA (Alemania)

- Parker Hannifin Corporation (Estados Unidos)

- Dow Inc. (U.S.)

- Shin-Etsu Chemical Co., Ltd.

- Indium Corporation (Estados Unidos)

- Honeywell International Inc. (U.S.)

- Fujipoly Ltd. (Japón)

- Wacker Chemie AG (Alemania)

- Momentive Performance Materials Inc. (Estados Unidos)

- Laird Performance Materials (U.K.)

- Boyd Corporation (Estados Unidos)

- DuPont (U.S.)

- Aavid Thermalloy (Boyd Corporation) (Estados Unidos)

- Denka Company Limited (Japón)

Últimas novedades en el mercado de materiales de interfaz térmica

- En diciembre de 2025, Henkel AG " Co. KGaA lanzó BERGQUIST TGF 10000, un llenador térmico líquido de 10 W/mK de alto rendimiento diseñado para aplicaciones de electrónica automotriz, telecomunicaciones, informática y infraestructura de red. El nuevo material mejora la transferencia de calor entre componentes electrónicos y permite la dispensación automática y la eficiencia de fabricación. Soporta sistemas electrónicos de alta potencia de próxima generación que requieren mayor fiabilidad térmica y rendimiento a largo plazo. El lanzamiento fortalece la cartera de gestión térmica de Henkel y acelera la innovación en electrónica de alta densidad y aplicaciones EV.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.