Global Thyroid Eye Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad ocular tiroidea, por fármaco (anticuerpo monoclonal, vitamina, corticosteroide y otros), tratamiento (cirugía, terapia con yodo radiactivo y medicación), diagnóstico (prueba de imagen, ecografía orbitaria, análisis de sangre, prueba de captación de yodo radiactivo y examen físico), dosis ( comprimidos , inyecciones y otros), vía de administración (oral, intravenosa, tópica y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de tratamiento de enfermedades oculares tiroideas

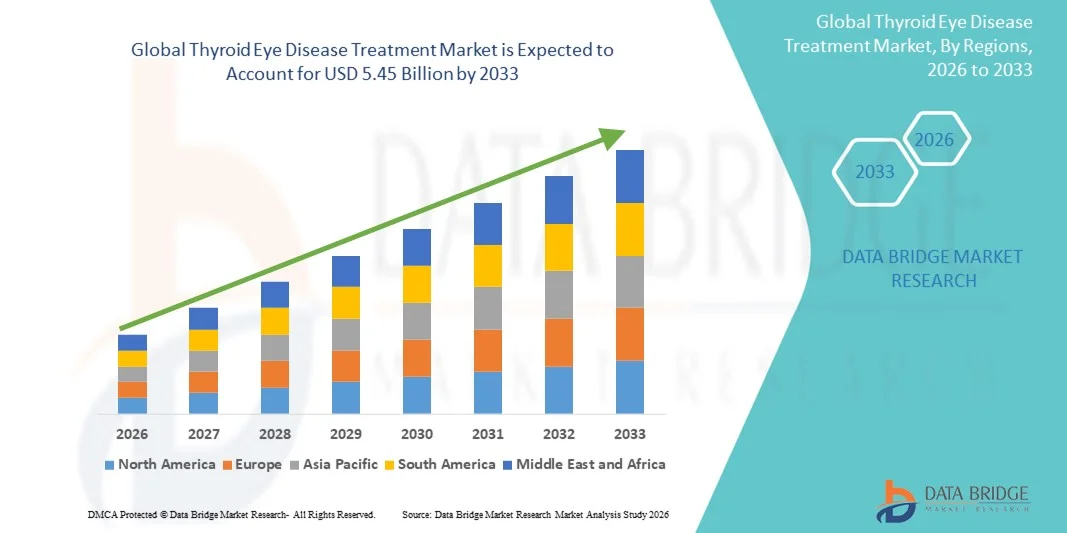

- El tamaño del mercado mundial de tratamiento de enfermedades oculares tiroideas se valoró en USD 2.67 mil millones en 2025 y se espera que alcance los USD 5.45 mil millones para 2033 , con una CAGR del 9,34% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos de la tiroides en todo el mundo, junto con una mayor conciencia de las complicaciones oftálmicas asociadas con la disfunción tiroidea.

- Además, los avances en terapias dirigidas, productos biológicos e intervenciones quirúrgicas mínimamente invasivas, junto con el creciente acceso a atención oftalmológica especializada, están acelerando la adopción de soluciones para el tratamiento de la enfermedad ocular tiroidea, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento de enfermedades oculares tiroideas

- El tratamiento de la enfermedad ocular tiroidea, que ofrece intervenciones terapéuticas avanzadas para las complicaciones oculares asociadas con los trastornos de la tiroides, es cada vez más vital en los sistemas de atención médica modernos, tanto en entornos clínicos como hospitalarios, debido a su eficacia, perfil de seguridad mejorado e integración con enfoques de tratamiento multidisciplinarios.

- La creciente demanda de tratamientos para la enfermedad ocular tiroidea se ve impulsada principalmente por la creciente prevalencia de trastornos oculares relacionados con la tiroides, la creciente conciencia entre los pacientes y los profesionales de la salud y la creciente adopción de soluciones terapéuticas innovadoras.

- América del Norte dominó el mercado de tratamiento de enfermedades oculares tiroideas con la mayor participación en los ingresos del 40 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tratamientos oftálmicos especializados, redes de atención médica bien establecidas y una fuerte presencia de empresas farmacéuticas y biotecnológicas clave.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de enfermedades oculares tiroideas durante el período de pronóstico, impulsada por el aumento del gasto en atención médica, la creciente conciencia sobre los trastornos oculares relacionados con la tiroides, el aumento de la urbanización y la mejora del acceso a opciones de tratamiento avanzadas en países como China, India y Japón.

- El segmento de Medicamentos representó la mayor participación en los ingresos del mercado con un 54,2 % en 2025, impulsado por la demanda de control sistémico de la disfunción tiroidea y la inflamación.

Alcance del informe y segmentación del mercado de tratamiento de enfermedades oculares tiroideas

|

Atributos |

Tratamiento de la enfermedad ocular tiroidea: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• Sanofi (Francia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamiento de enfermedades oculares tiroideas

Enfoque creciente en terapias avanzadas y enfoques de tratamiento personalizados

- Una tendencia significativa y en auge en el mercado global del tratamiento de la enfermedad ocular tiroidea es la creciente adopción de terapias avanzadas y estrategias de tratamiento personalizadas. Esto incluye el uso creciente de anticuerpos monoclonales, terapias dirigidas con corticosteroides e intervenciones quirúrgicas mínimamente invasivas adaptadas a cada paciente.

- Por ejemplo, los recientes avances en la terapia con anticuerpos monoclonales para la oftalmopatía tiroidea de moderada a grave han permitido una focalización más precisa de las vías inflamatorias, reduciendo el daño tisular y mejorando los resultados de los pacientes. De igual manera, las herramientas de diagnóstico mejoradas, como la imagenología orbitaria y el análisis de biomarcadores sanguíneos, permiten a los médicos desarrollar planes de tratamiento personalizados.

- La integración de estrategias de tratamiento multimodal, que combinan cirugía, radioterapia e intervenciones farmacológicas, es cada vez más común. Los médicos ahora utilizan protocolos basados en la evidencia que optimizan el tiempo, la dosis y la terapia combinada para mejorar la eficacia y minimizar los efectos secundarios.

- La tendencia hacia opciones de tratamiento mínimamente invasivas y no quirúrgicas está siendo impulsada por la demanda de los pacientes de terapias con menos complicaciones, menor tiempo de recuperación y mejores resultados cosméticos.

- Las innovaciones farmacéuticas, como las nuevas formulaciones de corticosteroides y los anticuerpos monoclonales orales, refuerzan la adopción de tratamientos personalizados. Estas terapias no solo abordan la fisiopatología subyacente, sino que también mejoran la adherencia y reducen los efectos secundarios sistémicos.

- En general, el énfasis creciente en los planes de tratamiento individualizados, las pautas basadas en evidencia y los protocolos de terapia combinada está transformando fundamentalmente el manejo del paciente en la enfermedad ocular tiroidea y expandiendo el panorama terapéutico.

Dinámica del mercado del tratamiento de la enfermedad ocular tiroidea

Impulsor

Aumento de la prevalencia y creciente concienciación sobre la enfermedad ocular tiroidea

- La creciente prevalencia de los trastornos tiroideos, en particular las enfermedades tiroideas autoinmunes como la enfermedad de Graves, es un impulsor principal del crecimiento del mercado. Dado que la enfermedad ocular tiroidea afecta a un estimado del 25 al 50 % de los pacientes con enfermedad de Graves, la demanda de soluciones terapéuticas eficaces se está expandiendo a nivel mundial

- Por ejemplo, el aumento de los programas de detección y las campañas de educación de los pacientes en las regiones desarrolladas fomentan una gestión proactiva, mientras que las economías emergentes están presenciando una mejora gradual en el acceso al diagnóstico.

- La creciente concienciación de pacientes y profesionales sanitarios sobre las posibles complicaciones, como la discapacidad visual y la desfiguración, ha propiciado un diagnóstico y un tratamiento más tempranos. Este enfoque de intervención temprana mejora el pronóstico y reduce los costes sanitarios a largo plazo.

- La expansión de la infraestructura de atención médica, el mejor acceso a clínicas de oftalmología especializadas y la creciente disponibilidad de redes de colaboración en endocrinología y oftalmología están apoyando la adopción oportuna del tratamiento.

- En general, la combinación de una mayor prevalencia de la enfermedad, una mejor conciencia y un mejor acceso a la atención especializada continúa impulsando el crecimiento del mercado del tratamiento de la enfermedad ocular tiroidea.

Restricción/Desafío

Altos costos de tratamiento y accesibilidad limitada en ciertas regiones

- A pesar de los avances tecnológicos, el alto costo de los anticuerpos monoclonales, las intervenciones quirúrgicas y las imágenes avanzadas sigue siendo un obstáculo importante, sobre todo en las regiones en desarrollo. Muchos pacientes enfrentan limitaciones económicas que limitan el acceso a un tratamiento óptimo.

- Por ejemplo, en 2024, un informe de la región Asia-Pacífico destacó que menos del 30% de los pacientes con enfermedad ocular tiroidea de moderada a grave podían acceder a la terapia con anticuerpos monoclonales debido al costo y la disponibilidad hospitalaria limitada, lo que ilustra el impacto real de estas barreras.

- Además, la necesidad de una infraestructura de atención sanitaria especializada, incluidos oftalmólogos y cirujanos orbitarios capacitados, puede restringir la disponibilidad de la terapia en zonas rurales o subdesarrolladas.

- La adherencia al tratamiento también es un desafío debido a la duración prolongada de la terapia, los posibles efectos secundarios y los frecuentes seguimientos necesarios para monitorear la progresión de la enfermedad y la respuesta terapéutica.

- La variabilidad de la cobertura del seguro afecta aún más el acceso de los pacientes, ya que muchas terapias avanzadas se reembolsan parcialmente o se excluyen por completo en ciertos mercados.

- Abordar estos desafíos mediante opciones de tratamiento rentables, programas de asistencia al paciente y una distribución más amplia de centros de atención especializada es fundamental para sostener la expansión del mercado.

Alcance del mercado del tratamiento de enfermedades oculares tiroideas

El mercado está segmentado en función del medicamento, el tratamiento, el diagnóstico, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

- Por droga

En cuanto a los fármacos, el mercado del tratamiento de la ototoxicidad tiroidea se segmenta en anticuerpos monoclonales, vitaminas, corticosteroides y otros. El segmento de anticuerpos monoclonales dominó la mayor cuota de mercado en ingresos, con un 48,6 % en 2025, impulsado por la creciente adopción de terapias biológicas dirigidas para pacientes con ototoxicidad tiroidea de moderada a grave. Los anticuerpos monoclonales son los preferidos por su eficacia para reducir la inflamación, controlar la proptosis y prevenir la progresión de la enfermedad. Los ensayos clínicos y las aprobaciones de fármacos como el teprotumumab han aumentado la concienciación y la confianza entre los oftalmólogos. Los hospitales y las clínicas especializadas prefieren los anticuerpos monoclonales debido a sus resultados terapéuticos predecibles y protocolos de dosificación estandarizados. Este segmento se beneficia del aumento del gasto sanitario, la cobertura de seguros y la ampliación de los programas de acceso para pacientes. Además, la terapia dirigida minimiza los efectos secundarios en comparación con los corticosteroides tradicionales, lo que mejora la adherencia terapéutica. La creciente prevalencia de la disfunción tiroidea, especialmente en las poblaciones mayores, sigue impulsando la demanda. Las campañas de concienciación de las organizaciones sanitarias hacen hincapié en la intervención temprana con anticuerpos monoclonales. Las alianzas entre compañías farmacéuticas y profesionales sanitarios mejoran la distribución y la accesibilidad. La investigación avanzada en productos biológicos impulsa la expansión de la cartera de productos, consolidando así el dominio del mercado.

Se espera que el segmento de vitaminas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 12,8 % entre 2026 y 2033, impulsada por la creciente concienciación sobre las terapias de apoyo para la enfermedad ocular tiroidea. Las vitaminas, en particular los antioxidantes y los suplementos de selenio, se utilizan para complementar los tratamientos estándar y mejorar la calidad de vida. La creciente adopción entre pacientes con enfermedad leve o en fase inicial contribuye al crecimiento del segmento. Las vitaminas se suelen recomendar en entornos ambulatorios, lo que facilita su administración y monitorización. Los estudios clínicos que destacan sus posibles beneficios para ralentizar la progresión de la enfermedad impulsan su uso. La disponibilidad de farmacias minoristas y en línea acelera aún más la adopción. El crecimiento de las poblaciones preocupadas por la salud que buscan terapias complementarias respalda la expansión. La preferencia por intervenciones no invasivas y de bajo riesgo fomenta una mayor aceptación. El aumento de las recomendaciones de los médicos para la terapia vitamínica complementaria impulsa la penetración del segmento. Las campañas de educación y concienciación del mercado fortalecen la confianza del paciente en la suplementación vitamínica.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en cirugía, terapia con yodo radiactivo y medicación. El segmento de medicación representó la mayor cuota de mercado en ingresos, con un 54,2%, en 2025, impulsado por la demanda de control sistémico de la disfunción e inflamación tiroidea. La medicación, incluyendo corticosteroides y fármacos inmunomoduladores, se utiliza ampliamente debido a su facilidad de administración y eficacia en las etapas tempranas y moderadas de la enfermedad. Los médicos prefieren la medicación para el tratamiento inicial con el fin de reducir la actividad de la enfermedad y prevenir complicaciones que amenacen la visión. La creciente prevalencia de trastornos tiroideos autoinmunes impulsa su adopción. Las compañías farmacéuticas se centran en el desarrollo de terapias combinadas para mejorar los resultados. La accesibilidad a través de hospitales y farmacias respalda el dominio del segmento. Las guías clínicas que recomiendan la intervención temprana con medicamentos refuerzan aún más su cuota de mercado. La expansión de los programas de atención crónica mejora la adherencia al tratamiento a largo plazo. La cobertura de seguros y los planes de salud gubernamentales mejoran la asequibilidad y el alcance. La preferencia de los pacientes por las intervenciones no invasivas en lugar de la cirugía contribuye al dominio de la medicación.

Se espera que el segmento de Cirugía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033, impulsada principalmente por los avances en los procedimientos de descompresión orbitaria y estrabismo. Las intervenciones quirúrgicas son necesarias para casos graves o refractarios donde la medicación es insuficiente. Las mejoras tecnológicas y las técnicas mínimamente invasivas mejoran la seguridad del paciente y reducen los tiempos de recuperación. La creciente disponibilidad de cirujanos oftalmológicos especializados impulsa el crecimiento. El mayor conocimiento de las opciones quirúrgicas entre pacientes y médicos impulsa su adopción. Los procedimientos quirúrgicos para la restauración funcional y cosmética ganan popularidad. La integración de la imagenología preoperatoria y la planificación mejora las tasas de éxito. La expansión de los hospitales de atención terciaria y los centros oftalmológicos especializados acelera el crecimiento del segmento. La mejora de los resultados postoperatorios anima a más pacientes a optar por la cirugía. Las alianzas entre empresas de dispositivos médicos y hospitales impulsan la adopción de herramientas quirúrgicas avanzadas.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en pruebas de imagen, ecografía orbitaria, análisis de sangre, prueba de captación de yodo radiactivo y examen físico. El segmento de pruebas de imagen dominó la mayor cuota de mercado en ingresos, con un 49,5 % en 2025, debido a su papel fundamental en la evaluación de los cambios en el tejido orbitario, la afectación de los músculos extraoculares y la gravedad de la enfermedad. Las técnicas de imagen, como la TC y la RM, proporcionan información estructural detallada, esencial para la planificación del tratamiento. Los hospitales y las clínicas oftalmológicas especializadas dependen en gran medida de las imágenes para las evaluaciones iniciales y de seguimiento. La creciente disponibilidad de equipos de imagen avanzados en las economías emergentes refuerza el dominio del mercado. Las imágenes permiten un seguimiento preciso de la respuesta al tratamiento, lo que facilita la toma de decisiones clínicas. La integración con los historiales clínicos electrónicos facilita el seguimiento longitudinal de los pacientes. Los radiólogos y oftalmólogos prefieren las imágenes para las evaluaciones preoperatorias. Las políticas de reembolso y la cobertura de seguros respaldan una mayor utilización. La expansión de los centros de diagnóstico y la adopción del análisis automatizado de imágenes mejoran la eficiencia. La preferencia de los pacientes por los diagnósticos no invasivos refuerza el dominio de las pruebas de imagen.

Se espera que el segmento de Ultrasonido Orbital experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por su rentabilidad, accesibilidad y capacidad para evaluar el grosor del músculo extraocular y la grasa orbitaria. Los dispositivos de ultrasonido portátiles permiten diagnósticos en el punto de atención, lo que favorece su adopción en la práctica clínica. El ultrasonido facilita el seguimiento de la respuesta al tratamiento y la progresión de la enfermedad. Su creciente adopción en consultas externas acelera el crecimiento del segmento. La investigación clínica que valida la eficacia del ultrasonido aumenta la confianza de los profesionales clínicos. La expansión de los programas de formación en diagnóstico mejora su uso. El creciente conocimiento de las opciones de diagnóstico no invasivo entre los pacientes fomenta su preferencia. La integración con sistemas de imagen digital mejora la generación de informes y el registro de datos. La portabilidad del segmento y la menor exposición a la radiación favorecen una adopción más amplia.

- Por dosis

En función de la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos representó la mayor cuota de mercado en ingresos, con un 51,6 % en 2025, debido a la comodidad para el paciente, la facilidad de autoadministración y la rentabilidad. Los comprimidos son los preferidos para el control a largo plazo de los niveles de hormona tiroidea y las terapias antiinflamatorias. La alta adherencia del paciente y los procesos de fabricación bien establecidos refuerzan el dominio. La amplia disponibilidad en hospitales, clínicas y farmacias respalda una gran cuota de mercado. La preferencia clínica por la dosificación oral en las etapas tempranas y moderadas de la enfermedad impulsa la adopción. La familiaridad del paciente con los comprimidos garantiza un mejor cumplimiento. La expansión de las redes de farmacias minoristas garantiza la accesibilidad. Las aprobaciones regulatorias y la estandarización de la dosificación fortalecen el liderazgo del mercado. La creciente prevalencia de la enfermedad tiroidea crónica sostiene la demanda

Se espera que el segmento de Inyecciones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2026 y 2033, debido principalmente al aumento del uso de terapias con anticuerpos monoclonales e inyecciones de corticosteroides para casos graves. Las terapias inyectables ofrecen un inicio rápido y una acción dirigida. La administración hospitalaria y la adopción clínica impulsan el crecimiento del segmento. Los avances tecnológicos en autoinyectores y biosimilares mejoran la accesibilidad. La creciente preferencia de los médicos por una dosificación precisa acelera la expansión del mercado. La creciente cobertura de seguros para inyecciones avanzadas mejora la asequibilidad. Los resultados de los pacientes y la reducción de los efectos secundarios impulsan la adopción. La expansión de las clínicas especializadas impulsa la penetración de las terapias inyectables. El aumento de la conciencia clínica y las recomendaciones de las guías clínicas refuerzan aún más el crecimiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenoso, tópico y otros. El segmento oral dominó la mayor cuota de mercado con un 53,2% en 2025, gracias a su amplio uso en terapias con corticosteroides y hormonas. La administración oral garantiza la facilidad de uso, el cumplimiento terapéutico del paciente y la rentabilidad. Los comprimidos y cápsulas son los preferidos tanto en entornos hospitalarios como clínicos para el tratamiento crónico. La accesibilidad a través de farmacias minoristas y hospitalarias refuerza su dominio. Las guías clínicas favorecen la terapia oral en las etapas tempranas y moderadas de la enfermedad. La familiaridad y comodidad del paciente con la dosificación oral mejoran la adherencia. La expansión de la atención ambulatoria impulsa el crecimiento. La cobertura de seguros y la dosificación estandarizada impulsan aún más su utilización.

Se prevé que el segmento intravenoso registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,6 %, entre 2026 y 2033, impulsada por las terapias con anticuerpos monoclonales que requieren administración hospitalaria o clínica. La terapia intravenosa garantiza una administración controlada, una acción rápida y la monitorización de eventos adversos. La adopción hospitalaria de protocolos de tratamiento intravenoso acelera el crecimiento. Los centros de infusión especializados y el personal capacitado mejoran la accesibilidad. La investigación clínica que respalda la eficacia fomenta la confianza de los médicos. La creciente prevalencia de la ototoxicidad tiroidea grave fomenta la adopción de la terapia intravenosa. La integración con los programas de infusión ambulatoria aumenta la comodidad.

- Por usuarios finales

Sobre la base de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó la mayor cuota de mercado en ingresos, con un 60.3% en 2025, impulsado por el alto volumen de pacientes, la disponibilidad de oftalmólogos especializados y la infraestructura para diagnósticos y tratamientos avanzados. Los hospitales ofrecen atención integral que incluye imágenes, inyecciones y cirugía. La cobertura del seguro y las adquisiciones centralizadas refuerzan el dominio del mercado. Las redes de referencia y las iniciativas gubernamentales de salud apoyan la adopción hospitalaria. Las guías clínicas a menudo recomiendan el manejo hospitalario para los casos graves

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, debido al aumento de las consultas externas y a la creciente concienciación sobre el manejo temprano de las enfermedades. Las clínicas ofrecen un acceso conveniente para el seguimiento de casos leves a moderados. La expansión de las clínicas especializadas de oftalmología y endocrinología impulsa el crecimiento. Las herramientas de diagnóstico portátiles y las terapias en el punto de atención impulsan la adopción. La integración de la telemedicina permite un mayor alcance. La creciente preferencia de los pacientes por la atención ambulatoria impulsa el potencial de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado en ingresos, con un 57,4 % en 2025, ya que los hospitales adquieren terapias orales e inyectables a granel para la atención hospitalaria y ambulatoria. La adquisición centralizada, el cumplimiento normativo y la garantía de calidad refuerzan el liderazgo. Las asociaciones estratégicas con compañías farmacéuticas garantizan un suministro constante. El segmento de farmacia hospitalaria también se beneficia de farmacéuticos capacitados que pueden brindar asesoramiento a los pacientes, garantizando el uso correcto y el cumplimiento de los protocolos de tratamiento. Además, los hospitales a menudo participan en ensayos clínicos y programas de asistencia al paciente, lo que fortalece aún más el dominio del segmento y amplía el acceso a terapias avanzadas

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, gracias al crecimiento del comercio electrónico y las plataformas digitales de atención médica. Las farmacias en línea ofrecen modelos convenientes de pedidos, entrega a domicilio y suscripción. La mayor penetración de internet y el uso de teléfonos inteligentes impulsan la adopción. Los kits de terapia domiciliaria y la disponibilidad de medicamentos orales impulsan aún más el crecimiento. La telemedicina y las consultas de salud digitales mejoran la confianza del consumidor. Los pacientes remotos se benefician de una mejor accesibilidad. La creciente preferencia por la entrega sin contacto impulsa la expansión. Los precios competitivos y las ofertas promocionales fortalecen la adopción.

Análisis regional del mercado de tratamiento de enfermedades oculares tiroideas

- América del Norte dominó el mercado de tratamiento de enfermedades oculares tiroideas con la mayor participación en los ingresos del 40% en 2025

- Con el respaldo de una infraestructura de atención médica avanzada y una alta adopción de tratamientos oftálmicos especializados

- Redes de atención médica bien establecidas y una fuerte presencia de empresas farmacéuticas y biotecnológicas clave

Análisis del mercado estadounidense de tratamiento de la enfermedad ocular tiroidea.

El mercado estadounidense de tratamiento de la enfermedad ocular tiroidea captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el aumento en el diagnóstico de la enfermedad ocular tiroidea, la creciente adopción de terapias biológicas y con anticuerpos monoclonales, y sólidos marcos de reembolso de la atención médica. La presencia de centros oftalmológicos avanzados e iniciativas de investigación para terapias innovadoras impulsa aún más el crecimiento del mercado.

Análisis del mercado europeo de tratamiento de enfermedades oculares tiroideas.

Se proyecta que el mercado europeo de tratamiento de enfermedades oculares tiroideas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico debido a la creciente prevalencia de trastornos tiroideos, una infraestructura sanitaria bien desarrollada y la creciente adopción de modalidades de tratamiento avanzadas. Países como Alemania, Francia y el Reino Unido están experimentando un crecimiento significativo tanto en entornos clínicos como hospitalarios.

Perspectiva del mercado de tratamiento de enfermedades oculares tiroideas en el Reino Unido

Se prevé que el mercado de tratamiento de enfermedades oculares tiroideas del Reino Unido crezca de manera constante durante el período de pronóstico, impulsado por la creciente conciencia de los pacientes, las iniciativas de salud del gobierno para el diagnóstico temprano y la creciente adopción de intervenciones farmacológicas y quirúrgicas para la enfermedad ocular tiroidea.

Perspectiva del mercado de tratamiento de enfermedades oculares tiroideas en Alemania

Se espera que el mercado de tratamiento de enfermedades oculares tiroideas en Alemania sea testigo de un crecimiento notable, impulsado por sistemas de atención médica sólidos, centros de oftalmología avanzados y el enfoque creciente en enfoques de tratamiento personalizados para la enfermedad ocular tiroidea.

Perspectiva del mercado de tratamiento de enfermedades oculares tiroideas en Asia-Pacífico

El mercado de tratamiento de enfermedades oculares tiroideas en Asia-Pacífico está preparado para crecer a la CAGR más rápida entre 2026 y 2033, impulsado por el aumento del gasto en atención médica, la creciente prevalencia de trastornos de la tiroides, la urbanización y la mejora del acceso a opciones de tratamiento avanzadas en países como China, India y Japón.

Perspectiva del mercado de tratamiento de enfermedades oculares tiroideas en Japón

El mercado de tratamiento de enfermedades oculares tiroideas en Japón está creciendo debido a la gran conciencia de los trastornos oculares relacionados con la tiroides, el aumento de la población geriátrica y la demanda de terapias biológicas y atención oftálmica avanzada tanto en hospitales como en clínicas especializadas.

Perspectiva del mercado de tratamiento de la enfermedad ocular tiroidea de China

El mercado de tratamiento de la enfermedad ocular tiroidea de China representó la mayor participación en los ingresos del mercado en Asia-Pacífico en 2025, atribuido a la creciente conciencia de los pacientes, la rápida urbanización, la mejora de la infraestructura de atención médica y la creciente disponibilidad de opciones de tratamiento avanzadas para la enfermedad ocular tiroidea en entornos hospitalarios y clínicos.

Cuota de mercado del tratamiento de la enfermedad ocular tiroidea

La industria del tratamiento de enfermedades oculares tiroideas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Sanofi (Francia)

• Pfizer Inc. (EE. UU.)

• AbbVie Inc. (EE. UU.)

•

Merck & Co., Inc. (EE. UU.) • Bristol-Myers Squibb

(EE. UU.

) • Amgen Inc. (EE. UU.) • Eli Lilly and Company (

EE. UU.) • Astellas Pharma Inc. (Japón)

• Takeda Pharmaceutical Company Limited (Japón)

• Bayer AG (Alemania)

• Fujifilm Pharma (Japón) •

Spectra Laboratories (EE. UU.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Glenmark Pharmaceuticals (India)

• Sun Pharmaceutical Industries Ltd. (India)

• Hikma Pharmaceuticals PLC (Reino Unido)

• Celgene Corporation (EE. UU.)

• Janssen Pharmaceuticals (Bélgica)

Últimos avances en el mercado mundial de tratamiento de enfermedades oculares tiroideas

- En abril de 2023, la FDA estadounidense aprobó una indicación actualizada para Tepezza (teprotumumab‑trbw), lo que permite su uso en pacientes con enfermedad ocular tiroidea, independientemente de la actividad o duración de la enfermedad. Esto se produjo tras los datos de un ensayo de fase 4 que mostraron que incluso los pacientes con puntuaciones bajas de actividad experimentaron reducciones significativas del abultamiento ocular después de 24 semanas.

- En noviembre de 2023, Acelyrin informó resultados positivos de la prueba de concepto de fase 1/2 para lonigutamab, un anticuerpo monoclonal subcutáneo dirigido al receptor IGF-1 en la TED. Los pacientes mostraron mejoras rápidas en la proptosis y la puntuación de actividad clínica en tan solo tres semanas tras la primera dosis.

- En junio de 2023, Immunovant publicó los datos de la fase 2 de batoclimab (HBM9161), un inhibidor de FcRn diseñado para reducir los anticuerpos patógenos en la ototoxicidad tiroidea. Los primeros resultados mostraron una seguridad favorable y reducciones en los biomarcadores de la enfermedad, lo que sugiere una nueva vía de tratamiento centrada en la autoinmunidad.

- En septiembre de 2024, Viridian Therapeutics anunció que su terapia experimental veligrotug, un inhibidor de IGF-1R, alcanzó sus objetivos primarios y secundarios en un ensayo de etapa avanzada: el 64 % de los pacientes experimentaron una reducción significativa de la proptosis después de 15 semanas.

- En abril de 2025, el CHMP de la Agencia Europea de Medicamentos (EMA) emitió una opinión positiva recomendando la primera autorización de comercialización de Tepezza (teprotumumab) para adultos con enfermedad ocular tiroidea de moderada a grave en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.