Global Tissue Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

602.95 Million

USD

1,005.40 Million

2024

2032

USD

602.95 Million

USD

1,005.40 Million

2024

2032

| 2025 –2032 | |

| USD 602.95 Million | |

| USD 1,005.40 Million | |

| % | |

|

Segmentación del mercado global de diagnóstico de tejidos, por producto (consumibles e instrumentos), tecnología (inmunohistoquímica, hibridación in situ, patología digital y gestión del flujo de trabajo, y tinción especial), enfermedad (cáncer de mama, cáncer gástrico, linfoma, cáncer de próstata, cáncer de pulmón de células no pequeñas y otras enfermedades), usuario final (hospitales, compañías farmacéuticas, laboratorios de investigación, centros de diagnóstico, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de tejidos

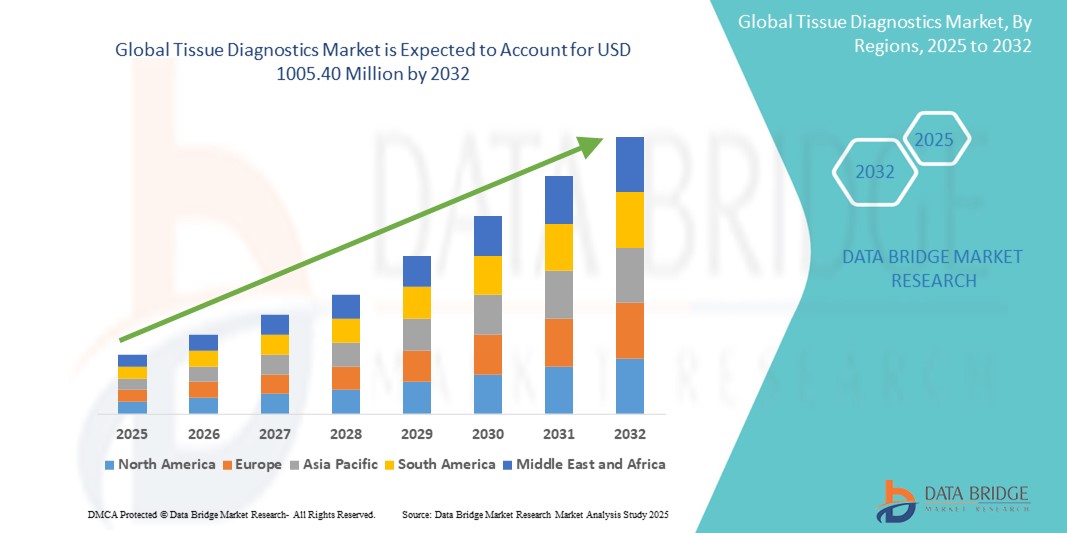

- El tamaño del mercado global de diagnóstico de tejidos se valoró en USD 602,95 millones en 2024 y se espera que alcance los USD 1.005,40 millones para 2032 , con una CAGR del 6,60 % durante el período de pronóstico.

- El crecimiento del mercado en el diagnóstico de tejidos está impulsado en gran medida por la creciente prevalencia del cáncer y otras enfermedades crónicas en todo el mundo, junto con un progreso tecnológico significativo, lo que conduce a una mayor precisión y eficiencia en el diagnóstico tanto en entornos clínicos como de investigación.

- Además, la creciente demanda de métodos precisos de detección temprana y medicina personalizada está consolidando las soluciones avanzadas de diagnóstico tisular, como la patología digital y el diagnóstico molecular, como el estándar moderno para el manejo de enfermedades. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico tisular, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnóstico de tejidos

- El diagnóstico tisular, que ofrece información detallada sobre los cambios celulares y moleculares en los tejidos, es un componente cada vez más vital del diagnóstico, el pronóstico y la selección de tratamientos de enfermedades modernas, tanto en entornos clínicos como de investigación. Esto se debe a su mayor precisión, su capacidad para identificar biomarcadores específicos y su perfecta integración con los enfoques de la medicina personalizada.

- La creciente demanda de diagnóstico tisular se debe principalmente a la creciente incidencia mundial del cáncer y otras enfermedades crónicas, al creciente énfasis en la detección temprana y precisa de enfermedades, y a la creciente preferencia por estrategias terapéuticas personalizadas. Se proyecta que la carga mundial de cáncer superará los 28 millones de casos nuevos para 2040, lo que subraya la necesidad crítica de herramientas de diagnóstico avanzadas.

- América del Norte domina el mercado de diagnóstico de tejidos, con la mayor participación en los ingresos del 41,4 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica, un fuerte enfoque en la investigación y el desarrollo en genómica y proteómica, y la adopción temprana de tecnologías de diagnóstico de vanguardia.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de tejidos durante el período de pronóstico, con una CAGR proyectada del 10,6 %, impulsada por el aumento del gasto en atención médica, la mayor conciencia sobre la detección del cáncer, la mejora de la infraestructura de atención médica y un gran grupo de pacientes en países como China, India y Japón.

- El segmento de cáncer de mama domina el mercado mundial de diagnóstico de tejidos con la mayor participación en los ingresos del mercado del 50,66 % en 2024, impulsado por la creciente incidencia del cáncer de mama a nivel mundial, la creciente conciencia sobre la detección y el diagnóstico tempranos y la necesidad crítica de diagnósticos de tejidos precisos para una planificación del tratamiento eficaz.

Alcance del informe y segmentación del mercado de diagnóstico de tejidos

|

Atributos |

Perspectivas clave del mercado del diagnóstico de tejidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del diagnóstico de tejidos

Profundización de la integración de soluciones avanzadas de patología digital

- Una tendencia significativa y en auge en el mercado global del diagnóstico de tejidos es la creciente integración de soluciones avanzadas de patología digital. Esta fusión de tecnologías está mejorando significativamente la eficiencia y la precisión del diagnóstico, así como las capacidades generales de los laboratorios de patología y la investigación.

- Por ejemplo, las plataformas de patología digital de empresas como Paige.AI o Aiforia integran algoritmos a la perfección para analizar imágenes de portaobjetos completos. Esto facilita a los patólogos tareas como la detección de tumores, la clasificación y la cuantificación de biomarcadores. Esto permite el análisis automatizado de grandes conjuntos de datos, reduciendo el esfuerzo manual y mejorando los plazos de entrega.

- La integración de herramientas digitales en el diagnóstico de tejidos permite funciones como el aprendizaje a partir de amplios conjuntos de datos de imágenes de tejidos para mejorar la precisión diagnóstica a lo largo del tiempo y proporcionar alertas inteligentes para áreas sospechosas o patrones de enfermedades raras. Por ejemplo, algunos modelos pueden ayudar a identificar cambios morfológicos sutiles indicativos de cáncer en etapa temprana o predecir respuestas al tratamiento basándose en biomarcadores tisulares. Además, la automatización ayuda a estandarizar los flujos de trabajo, reducir la variabilidad entre observadores y mejorar la productividad en laboratorios con un alto volumen de trabajo.

- La integración fluida de las herramientas de diagnóstico tisular digital con los sistemas de información de laboratorio (LIS) y otras plataformas de atención médica digital facilita el control centralizado y la gestión integral de datos. A través de una interfaz unificada, patólogos e investigadores pueden gestionar portaobjetos digitales, acceder a los datos de los pacientes e integrar los hallazgos con otras modalidades diagnósticas, creando un ecosistema de diagnóstico e investigación unificado y automatizado.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en patología. Por ello, las empresas están desarrollando soluciones de patología digital con funciones como la preselección automatizada de portaobjetos, la priorización inteligente de casos y herramientas de apoyo a la toma de decisiones para diagnósticos complejos.

- La demanda de soluciones de diagnóstico de tejidos que ofrezcan una integración digital perfecta está creciendo rápidamente en los sectores de patología clínica e investigación, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y los conocimientos integrales para la medicina personalizada y la mejora de los resultados de los pacientes.

Dinámica del mercado del diagnóstico de tejidos

Conductor

Creciente necesidad debido al aumento de la incidencia del cáncer y los avances en la medicina personalizada.

- La creciente prevalencia del cáncer y otras enfermedades crónicas a nivel mundial, junto con la adopción acelerada de enfoques de medicina personalizada, es un factor importante para la mayor demanda de diagnóstico de tejidos.

- Por ejemplo, se proyecta que la incidencia mundial del cáncer aumentará un 60% para 2040, lo que pone de relieve la urgente necesidad de herramientas de diagnóstico precisas y avanzadas.

- A medida que los sistemas de atención médica se vuelven más conscientes del papel fundamental de la detección temprana y precisa de enfermedades para mejorar los resultados de los pacientes, los diagnósticos de tejidos ofrecen funciones avanzadas como la identificación de biomarcadores, el perfil molecular y la estratificación de enfermedades, lo que proporciona información convincente para terapias dirigidas.

- Además, la creciente popularidad de la medicina de precisión y el deseo de estrategias de tratamiento personalizadas están haciendo del diagnóstico de tejidos un componente integral de la atención médica moderna, ofreciendo una integración perfecta con la toma de decisiones terapéuticas y las plataformas de gestión de pacientes.

- La capacidad de detectar enfermedades en una etapa temprana, predecir la respuesta terapéutica y monitorizar la progresión de la enfermedad con alta precisión son factores clave que impulsan la adopción del diagnóstico tisular tanto en el sector clínico como en el de investigación. La tendencia hacia las instalaciones de patología digital y la creciente disponibilidad de soluciones de diagnóstico sofisticadas contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones por los altos costos iniciales y los estrictos requisitos regulatorios

- Las preocupaciones en torno al elevado costo inicial de los instrumentos y reactivos de diagnóstico de tejidos avanzados plantean un desafío importante para una penetración más amplia en el mercado, en particular en las regiones en desarrollo o para los laboratorios de diagnóstico más pequeños.

- Por ejemplo, los nuevos sistemas de patología digital suelen tener un precio de entre 50.000 y 200.000 USD , y los modelos de gama alta pueden llegar a costar hasta 300.000 USD . Estas cuantiosas inversiones iniciales pueden suponer un obstáculo para muchos centros sanitarios.

- Además, los estrictos requisitos regulatorios, como los impuestos por la FDA (por ejemplo, los dispositivos de Clase III que requieren una exhaustiva Aprobación Previa a la Comercialización [PMA]) y el IVDR de la UE, crean obstáculos significativos para las empresas que buscan introducir productos innovadores. Estas regulaciones pueden derivar en largos procesos de aprobación, mayores costos de cumplimiento y posibles retrasos en la entrada al mercado.

- Abordar estas preocupaciones sobre costos y normativas mediante la investigación y el desarrollo de tecnologías más asequibles, la simplificación de los procesos regulatorios y la justificación económica sólida de las nuevas soluciones de diagnóstico es crucial para una adopción más amplia. Si bien se están realizando esfuerzos para desarrollar soluciones más rentables y armonizar las regulaciones a nivel mundial, la percepción de un precio superior a la tecnología de diagnóstico avanzada y la complejidad del cumplimiento normativo aún pueden obstaculizar su adopción generalizada, especialmente en instituciones con limitaciones presupuestarias.

- Superar estos desafíos mediante una mayor accesibilidad, la educación de los consumidores y proveedores sobre los beneficios a largo plazo de los diagnósticos tempranos y precisos y el desarrollo de opciones de diagnóstico de tejidos más asequibles será vital para el crecimiento sostenido del mercado.

Alcance del mercado de diagnóstico de tejidos

El mercado está segmentado en función del producto, la tecnología, la enfermedad y el usuario final.

- Por producto

En cuanto al producto, el mercado global de diagnóstico de tejidos se segmenta en consumibles e instrumentos. El segmento de consumibles domina el mercado, con una cuota de mercado del 59,2 % en 2024. Este predominio se debe a la naturaleza recurrente y al alto consumo de productos como fijadores, medios de inclusión, diversas tinciones, anticuerpos y sondas, esenciales para los procedimientos de diagnóstico de rutina.

Se prevé que el segmento de instrumentos crezca a un ritmo considerable, impulsado por los avances tecnológicos en sistemas automatizados y patología digital.

- Por tecnología

En términos de tecnología, el mercado del diagnóstico tisular se segmenta en inmunohistoquímica, hibridación in situ, patología digital y gestión del flujo de trabajo, y tinciones especiales. El segmento de inmunohistoquímica dominó el mercado en términos de participación en los ingresos, representando el 25,79 % en 2024. Su amplio uso en el diagnóstico del cáncer, gracias a su capacidad para detectar proteínas diana específicas en muestras de tejido, contribuye a su liderazgo.

Se prevé que el segmento de patología digital y gestión del flujo de trabajo sea testigo del crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de imágenes de portaobjetos completos, la integración de IA para el análisis de imágenes y la demanda de una mayor eficiencia del flujo de trabajo y diagnósticos remotos.

- Por enfermedad

Según la enfermedad, el mercado del diagnóstico tisular se segmenta en cáncer de mama, cáncer gástrico, linfoma, cáncer de próstata, cáncer de pulmón de células no pequeñas y otras enfermedades. El segmento de cáncer de mama tuvo la mayor participación de mercado, con un 50,66 %, en 2024, y se prevé que crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, impulsada por la creciente incidencia del cáncer de mama a nivel mundial, la creciente concienciación y la necesidad crucial de diagnósticos tisulares precisos para la detección temprana, el diagnóstico y la planificación del tratamiento.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico tisular se segmenta en hospitales, compañías farmacéuticas, laboratorios de investigación, centros de diagnóstico, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024. Esto se atribuye al alto volumen de ingresos de pacientes para diagnóstico y tratamiento, la disponibilidad de infraestructura desarrollada y el creciente uso de sistemas y servicios de diagnóstico tisular en entornos hospitalarios.

Se espera que el segmento de centros de diagnóstico experimente un crecimiento significativo, impulsado por la creciente demanda de servicios de diagnóstico especializados y la subcontratación por parte de los proveedores de atención médica.

Análisis regional del mercado de diagnóstico de tejidos

- América del Norte domina el mercado global de diagnóstico de tejidos con la mayor participación en los ingresos, representando el 41,4 % en 2024. Este liderazgo está impulsado por una infraestructura de atención médica altamente desarrollada, importantes inversiones en investigación y desarrollo, una alta prevalencia de cáncer, políticas de reembolso favorables y la adopción temprana de tecnologías de diagnóstico avanzadas como la patología digital y las soluciones impulsadas por IA.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, una población tecnológicamente avanzada y la creciente preferencia por enfoques de medicina personalizada, lo que establece el diagnóstico de tejidos como una solución favorita tanto para la patología clínica como para las aplicaciones de investigación.

Perspectiva del mercado estadounidense de diagnóstico de tejidos

El mercado estadounidense de diagnóstico tisular captó la mayor cuota de ingresos, con un 46,5 %, en 2024 en Norteamérica, impulsado por la rápida adopción de tecnologías de diagnóstico avanzadas y la creciente tendencia de la medicina personalizada. Los consumidores y los profesionales sanitarios priorizan cada vez más el diagnóstico preciso y las estrategias de tratamiento personalizadas mediante el análisis tisular avanzado. El creciente énfasis en la detección temprana del cáncer, sumado a la sólida demanda de perfiles moleculares y sistemas de patología digital, impulsa aún más la industria del diagnóstico tisular. Además, la creciente integración de análisis basados en IA y diagnósticos complementarios contribuye significativamente a la expansión del mercado, impulsada por una sólida I+D y una sólida infraestructura sanitaria.

Perspectivas del mercado europeo de diagnóstico de tejidos

Se proyecta que el mercado europeo de diagnóstico tisular se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032, impulsado principalmente por la creciente incidencia de enfermedades crónicas, el envejecimiento de la población y el mayor acceso a la atención médica avanzada. El aumento de la incidencia del cáncer, sumado a la demanda de soluciones de diagnóstico automatizadas y digitales, está impulsando la adopción de diagnósticos tisulares sofisticados. Los sistemas sanitarios europeos también se ven atraídos por la eficiencia y precisión que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en aplicaciones hospitalarias, de centros de diagnóstico y de laboratorios de investigación, con la incorporación del diagnóstico tisular tanto en los diagnósticos rutinarios como en iniciativas de investigación innovadoras.

Perspectivas del mercado de diagnóstico de tejidos del Reino Unido

Se prevé que el mercado británico de diagnóstico de tejidos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este crecimiento se debe al creciente enfoque en la detección temprana del cáncer, la creciente incidencia de esta enfermedad y la búsqueda de una mayor precisión diagnóstica. Además, las iniciativas del NHS para adoptar la patología digital y optimizar los flujos de trabajo de diagnóstico están animando a los profesionales sanitarios a invertir en soluciones avanzadas de análisis de tejidos. Se espera que la adopción de los avances tecnológicos en el ámbito sanitario por parte del Reino Unido, junto con su sólida infraestructura de investigación, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de diagnóstico de tejidos

Se prevé que el mercado alemán de diagnóstico tisular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032 , impulsado por la creciente concienciación sobre la medicina de precisión y la demanda de soluciones diagnósticas tecnológicamente avanzadas y de alta calidad. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y su sólida actividad de investigación, promueve la adopción del diagnóstico tisular, especialmente en oncología y diagnósticos especializados. La integración de la patología digital con los sistemas de información de laboratorio también es cada vez más frecuente, con una marcada preferencia por soluciones seguras y de alta precisión que se ajusten a las expectativas de la atención sanitaria local.

Perspectiva del mercado de diagnóstico de tejidos de Asia-Pacífico

Se prevé que el mercado de diagnóstico tisular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2025 y 2032 , impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región por mejorar el acceso y la calidad de la atención médica, respaldada por iniciativas gubernamentales que promueven la digitalización y el desarrollo de infraestructura sanitaria, está impulsando la adopción del diagnóstico tisular. Además, a medida que Asia-Pacífico se consolida como un importante centro de inversión en atención médica y de capacidad de fabricación local, la asequibilidad y la accesibilidad del diagnóstico tisular se están extendiendo a una base de pacientes más amplia.

Análisis del mercado de diagnóstico de tejidos en Japón

El mercado japonés de diagnóstico tisular está cobrando impulso, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,7 % entre 2025 y 2032, debido a la cultura tecnológica del país, el rápido envejecimiento de la población y la demanda de soluciones sanitarias avanzadas. El mercado japonés prioriza la medicina de precisión y el diagnóstico avanzado, y la adopción del diagnóstico tisular se ve impulsada por la creciente incidencia de enfermedades relacionadas con la edad, en particular el cáncer. La integración de la patología digital con otros sistemas informáticos sanitarios, como los sistemas de información hospitalaria, está impulsando el crecimiento. Además, es probable que el enfoque de Japón en la investigación innovadora y los programas de detección temprana impulse la demanda de soluciones diagnósticas precisas y eficientes tanto en el sector clínico como en el de investigación.

Análisis del mercado de diagnóstico de tejidos en China

El mercado chino de diagnóstico tisular generó importantes ingresos en Asia Pacífico en 2024, gracias a la creciente clase media, la rápida urbanización y la alta adopción de tecnología en el sector sanitario. Se prevé que el mercado chino de diagnóstico tisular crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,3 % entre 2025 y 2032. China es una de las mayores poblaciones de pacientes del mundo, y el diagnóstico tisular avanzado es cada vez más crucial para el diagnóstico, la selección de tratamientos y la investigación del cáncer. El impulso a las reformas sanitarias y la disponibilidad de opciones de diagnóstico cada vez más sofisticadas y asequibles, junto con la solidez de los fabricantes nacionales y un creciente enfoque en I+D, son factores clave que impulsan el mercado chino.

Cuota de mercado del diagnóstico de tejidos

La industria del diagnóstico de tejidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Corporación Danahe r (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Agilent Technologies Inc. (EE. UU.)

- Merck KGaA (EE. UU.)

- Sakura Finetek Japan Co., Ltd. (Japón)

- BD (EE. UU.)

- QIAGEN (Alemania)

- Bio SB (EE. UU.)

- BioGenex (EE. UU.)

- Abcam Limited (Reino Unido)

- Cell Signaling Technology, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- El Grupo Menarini (Italia)

- Enzo Biochem Inc. (EE. UU.)

- Lunaphore Technologies SA. (Suiza)

- 3DHISTECH Ltd. (Hungría)

- Biocare Medical, LLC. (EE. UU.)

- Corporación de Ciencias Exactas (EE. UU.)

Últimos avances en el mercado global de diagnóstico de tejidos

- En abril de 2025 , F. Hoffmann-La Roche Ltd (Suiza) anunció que su dispositivo VENTANA TROP2 (EPR20043) RxDx recibió la designación de dispositivo innovador de la FDA. Esta es la primera designación de dispositivo innovador para un dispositivo de diagnóstico complementario de patología computacional (CDx), que aprovecha el análisis de imágenes basado en IA para el cáncer de pulmón de células no pequeñas (CPNM) y permite un diagnóstico más preciso.

- En abril de 2025 , Agilent Technologies Inc. (EE. UU.) recibió la certificación europea IVDR para su ensayo de diagnóstico complementario PD-L1 IHC 22C3 pharmDx para su uso en adenocarcinoma gástrico o de la unión gastroesofágica (UEG). Esto amplía su utilidad para identificar pacientes elegibles para la terapia con KEYTRUDA.

- En abril de 2025 , Leica Biosystems y Bio-Techne ampliaron su asociación para ofrecer soluciones innovadoras de multiómica espacial para la multiómica espacial automatizada en el instrumento de tinción de investigación BOND RX, lo que mejora aún más las capacidades de la investigación en biología espacial.

- En marzo de 2025 , Leica Biosystems y CellCarta se asociaron para acelerar el desarrollo de diagnósticos complementarios en China. Esta colaboración busca proporcionar a las empresas farmacéuticas y biotecnológicas una gama completa de servicios de biomarcadores en China para el mercado chino.

- En enero de 2025 , Leica Biosystems lanzó la estación de trabajo HistoCore CHROMAX, ampliando su gama de productos para la aplicación de cubreobjetos y la tinción. Esta nueva estación de trabajo automatiza la gestión de reactivos, mejorando la eficiencia en los flujos de trabajo de anatomía patológica.

- En enero de 2025 , Philips (Países Bajos) e Ibex Medical Analytics (Ibex) ampliaron su colaboración para impulsar la adopción de flujos de trabajo de patología digital basados en IA para una mejor atención al paciente. Esto busca mejorar la precisión y la eficiencia diagnósticas en el diagnóstico de cáncer de próstata, mama y estómago.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.