Global Tissue Testing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.27 Billion

USD

8.29 Billion

2025

2033

USD

5.27 Billion

USD

8.29 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.29 Billion | |

| % | |

|

Segmentación del mercado global de análisis de tejidos por tipo de producto (instrumentos y consumibles), tecnología (hematoxilina y eosina [H&E], inmunohistoquímica [IHC], hibridación in situ, tinción primaria y especial, patología digital y flujo de trabajo, y patología anatómica), enfermedad (cáncer de pulmón de células no pequeñas, cáncer de mama, linfoma, cáncer gástrico, cáncer de próstata y otros), usuario final (hospitales, organizaciones de investigación por contrato [CRO], centros de cirugía ambulatoria, laboratorios de diagnóstico, organizaciones de investigación y empresas de biotecnología): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de pruebas de tejidos

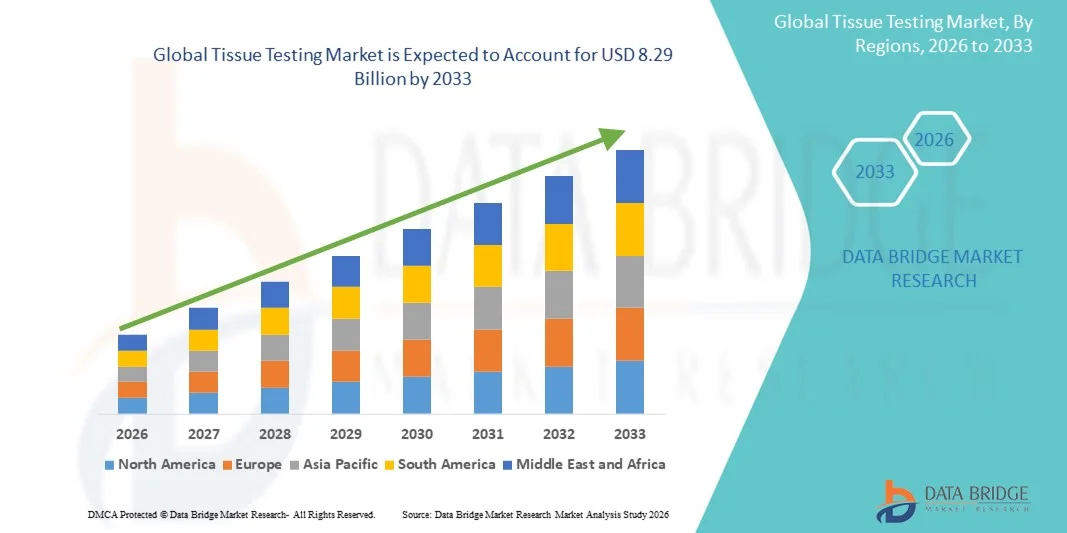

- El tamaño del mercado global de pruebas de tejidos se valoró en USD 5.27 mil millones en 2025 y se espera que alcance los USD 8.29 mil millones para 2033 , con una CAGR del 5,83% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente adopción de tecnologías de diagnóstico avanzadas y la creciente demanda de medicina personalizada y diagnósticos de precisión.

- Además, los continuos avances tecnológicos en el análisis de tejidos, incluyendo la patología digital y las soluciones de análisis automatizadas, permiten diagnósticos más rápidos, precisos y rentables. Estos factores convergentes están acelerando la adopción de soluciones de análisis de tejidos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de pruebas de tejidos

- Las pruebas de tejido, que abarcan diagnósticos avanzados de muestras de tejido para la detección de enfermedades, el pronóstico y el seguimiento del tratamiento, son cada vez más importantes en la atención médica moderna debido a su precisión, su capacidad para respaldar la medicina personalizada y su integración con la patología digital y los sistemas de automatización de laboratorio.

- La creciente demanda de pruebas de tejidos se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas como el cáncer, la creciente conciencia de los beneficios del diagnóstico temprano y la adopción de tecnologías de diagnóstico avanzadas para obtener resultados más rápidos y precisos.

- América del Norte dominó el mercado de pruebas de tejidos con la mayor participación en los ingresos del 39,8 % en 2025, caracterizada por la adopción temprana de herramientas de diagnóstico avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos fue testigo de un crecimiento sustancial en la adopción de pruebas de tejidos en hospitales, laboratorios de investigación y centros de diagnóstico, impulsado por innovaciones en patología asistida por IA y plataformas automatizadas de análisis de tejidos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de tejidos durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, el aumento de los ingresos disponibles y la creciente conciencia sobre la detección temprana de enfermedades.

- El segmento de inmunohistoquímica dominó el mercado de pruebas de tejidos con una participación de mercado del 42,7 % en 2025, impulsado por su confiabilidad establecida, amplia adopción en diagnósticos clínicos y compatibilidad con flujos de trabajo de patología tradicionales y digitales.

Alcance del informe y segmentación del mercado de pruebas de tejidos

|

Atributos |

Análisis de tejidos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de tejidos

Avances en patología digital basada en IA

- Una tendencia significativa y en aceleración en el mercado global de pruebas de tejidos es la integración de la inteligencia artificial (IA) con plataformas de patología digital, lo que permite un análisis de tejidos más rápido, más preciso y automatizado en entornos clínicos y de investigación.

- Por ejemplo, Paige.AI ofrece soluciones de patología impulsadas por IA que ayudan a los patólogos a detectar tejidos cancerosos con mayor precisión, mejorando la eficiencia y la precisión del diagnóstico.

- La integración de IA en las pruebas de tejidos permite funciones como el análisis predictivo de la progresión de la enfermedad, la detección automatizada de patrones tisulares anormales y la priorización inteligente de muestras de alto riesgo. Por ejemplo, los modelos de PathAI ayudan a reducir los errores de diagnóstico y proporcionan información práctica a los médicos.

- La integración perfecta de la IA con los sistemas de información de laboratorio y las plataformas de patología digital facilita la gestión centralizada de muestras de tejido, lo que respalda a laboratorios de múltiples sitios y entornos de investigación colaborativa.

- La tendencia hacia el diagnóstico de tejidos basado en datos, automatizado y basado en IA está redefiniendo las expectativas de precisión clínica y tiempos de respuesta. Por ello, empresas como Ibex Medical Analytics están desarrollando herramientas basadas en IA que mejoran las capacidades de detección y reducen la carga de trabajo manual.

- La demanda de soluciones de pruebas de tejidos integradas con IA está creciendo rápidamente en hospitales, laboratorios de diagnóstico y centros de investigación, a medida que los proveedores de atención médica priorizan la precisión, la eficiencia y los flujos de trabajo de diagnóstico escalables.

- Está surgiendo la integración de análisis basados en la nube y telepatología, lo que permite la revisión remota de muestras de tejido y el diagnóstico colaborativo, especialmente para regiones desatendidas.

- La adopción de ensayos de tejidos multiplexados y de alto rendimiento está aumentando, lo que permite la prueba simultánea de múltiples biomarcadores, lo que acelera la investigación y la toma de decisiones clínicas.

Dinámica del mercado de pruebas de tejidos

Conductor

Aumento de la demanda debido a la creciente prevalencia de enfermedades crónicas y la concienciación sobre el diagnóstico temprano

- La creciente incidencia de enfermedades crónicas como el cáncer, junto con una mayor conciencia de los beneficios del diagnóstico temprano, es un factor clave para una mayor adopción de soluciones de pruebas de tejidos.

- Por ejemplo, en marzo de 2025, Roche Diagnostics amplió su cartera de diagnóstico de tejidos para incluir herramientas de patología asistidas por IA para la detección temprana del cáncer, lo que respalda decisiones de tratamiento más personalizadas.

- A medida que los proveedores de atención médica se centran en la detección oportuna y precisa de enfermedades, las pruebas de tejido ofrecen soluciones avanzadas para el pronóstico, el monitoreo del tratamiento y los diagnósticos complementarios.

- Además, la creciente adopción de la automatización de laboratorio y las plataformas de patología digital está haciendo que las pruebas de tejidos sean más accesibles y eficientes, impulsando su integración en los flujos de trabajo clínicos.

- La demanda de análisis de tejidos de alta precisión, rápidos y confiables, junto con las crecientes inversiones en infraestructura de atención médica e iniciativas de investigación, está impulsando el crecimiento del mercado en hospitales, clínicas y laboratorios de investigación.

- Las crecientes colaboraciones entre empresas de diagnóstico e institutos de investigación están impulsando la innovación en tecnologías de pruebas de tejidos y acelerando el desarrollo de productos.

- Las iniciativas gubernamentales que promueven la detección temprana del cáncer y los programas de medicina de precisión están ampliando la adopción de diagnósticos de tejidos, en particular en los mercados emergentes.

Restricción/Desafío

Alto costo de las tecnologías avanzadas y el cumplimiento normativo

- El costo relativamente alto de los equipos avanzados de análisis de tejidos y de las plataformas de patología impulsadas por IA plantea un desafío para una adopción más amplia, especialmente en regiones en desarrollo con presupuestos de atención médica limitados.

- Por ejemplo, los laboratorios de diagnóstico más pequeños pueden retrasar la adopción debido al gasto de capital inicial requerido para sistemas de imágenes habilitados con IA o plataformas de análisis de tejidos automatizados.

- Los requisitos de cumplimiento normativo y validación para los diagnósticos clínicos crean obstáculos, ya que los fabricantes deben cumplir estándares estrictos para garantizar la seguridad, la precisión y la confiabilidad.

- Si bien la adopción tecnológica está creciendo, la necesidad de personal calificado para operar sistemas complejos de pruebas de tejidos e interpretar los resultados de la IA puede ralentizar la penetración en el mercado.

- Superar estos desafíos mediante soluciones rentables, aprobaciones regulatorias simplificadas y capacitación de la fuerza laboral será fundamental para el crecimiento sostenido en el mercado de pruebas de tejidos.

- Las políticas de reembolso inconsistentes entre regiones para pruebas de tejidos avanzadas pueden limitar su adopción, en particular para ensayos de alto costo.

- Los desafíos en la estandarización de los algoritmos de IA y el procesamiento de muestras de tejido en diferentes laboratorios y geografías pueden obstaculizar la escalabilidad y una aceptación más amplia en el mercado.

Alcance del mercado de pruebas de tejidos

El mercado está segmentado según el tipo de producto, la tecnología, la enfermedad y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de análisis de tejidos se segmenta en instrumentos y consumibles. El segmento de consumibles dominó el mercado en 2025, impulsado por la demanda recurrente de reactivos, portaobjetos, tinciones, anticuerpos y otros materiales esenciales de laboratorio necesarios para el análisis de muestras de tejido. Los consumibles son esenciales para casi todas las pruebas realizadas, lo que garantiza ingresos constantes para los proveedores. La alta adopción de técnicas avanzadas de tinción y ensayos de inmunohistoquímica impulsa aún más el consumo de consumibles. Hospitales, laboratorios de investigación y centros de diagnóstico dependen en gran medida de los consumibles para las pruebas de rutina, especialmente en laboratorios con un gran volumen de trabajo. Los continuos avances tecnológicos, como los kits de tinción multiplex y los reactivos automatizados, están aumentando la eficiencia y la fiabilidad de los análisis de tejidos, lo que mantiene la demanda.

Se prevé que el segmento de instrumentos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de plataformas de patología digital, procesadores de tejidos automatizados, escáneres de portaobjetos y sistemas de imágenes con inteligencia artificial. La instrumentación permite a los laboratorios escalar sus operaciones y mejorar la precisión diagnóstica, reduciendo los errores manuales y los plazos de entrega. Las crecientes inversiones en investigación e infraestructura de diagnóstico clínico, especialmente en las regiones emergentes, están acelerando la adopción de instrumentos avanzados para análisis de tejidos. Las innovaciones en instrumentos compactos y multifuncionales, adecuados para laboratorios pequeños y medianos, contribuyen aún más al crecimiento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en hematoxilina y eosina (H&E), inmunohistoquímica (IHC), hibridación in situ (ISH), tinción primaria y especial, patología digital y flujo de trabajo, y patología anatómica. El segmento de inmunohistoquímica (IHC) dominó el mercado en 2025 con una cuota de mercado del 42,7%, impulsado por su amplio uso en el diagnóstico del cáncer, la identificación de biomarcadores y las aplicaciones de medicina personalizada. La IHC permite la detección altamente específica de proteínas en muestras de tejido, lo cual es fundamental para la clasificación y el pronóstico de enfermedades. Los laboratorios clínicos priorizan la IHC por su precisión, reproducibilidad y compatibilidad con los sistemas de microscopía tradicional y patología digital. El segmento también se beneficia de la innovación continua en paneles de anticuerpos, técnicas de multiplexación y sistemas de tinción automatizados. La alta prevalencia de cánceres como el de mama, próstata y pulmón asegura además una demanda constante de pruebas de IHC.

Se prevé que el segmento de Patología Digital y Flujo de Trabajo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la integración de IA, análisis en la nube y diagnóstico remoto. La patología digital permite un análisis de imágenes más rápido, una colaboración más sencilla entre patólogos y una mayor consistencia diagnóstica. Los laboratorios están adoptando cada vez más la adquisición de imágenes de portaobjetos completos y plataformas asistidas por IA para reducir la carga de trabajo manual y mejorar la eficiencia. Las aprobaciones regulatorias y la creciente aceptación del diagnóstico digital en entornos clínicos están impulsando aún más su adopción. La pandemia de COVID-19 también aceleró el interés en las soluciones de patología remota, lo que pone de relieve la necesidad de flujos de trabajo escalables y automatizados.

- Por enfermedad

Según la enfermedad, el mercado de análisis de tejidos se segmenta en cáncer de pulmón de células no pequeñas, cáncer de mama, linfoma, cáncer gástrico, cáncer de próstata y otros. El segmento de cáncer de mama dominó el mercado en 2025 debido a su alta prevalencia mundial, los programas de cribado consolidados y la necesidad imperiosa de análisis precisos de biomarcadores. El diagnóstico tisular, incluyendo la inmunohistoquímica (IHC) y las pruebas moleculares, desempeña un papel fundamental en la identificación del estado de los receptores hormonales y en la orientación de estrategias de tratamiento personalizadas. El análisis de tejido para cáncer de mama se realiza de forma rutinaria en hospitales, laboratorios de diagnóstico y centros de investigación, lo que garantiza una demanda constante. Los continuos avances en ensayos multiplex y diagnósticos complementarios refuerzan la relevancia de las pruebas de cáncer de mama. Las crecientes campañas de concienciación y las iniciativas de detección temprana contribuyen al aumento del volumen de pruebas.

Se prevé que el segmento de linfomas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente incidencia de neoplasias hematológicas y la complejidad del diagnóstico, que requiere pruebas tisulares y moleculares especializadas. Los ensayos avanzados, como los paneles de inmunohistoquímica (IHC), la hibridación in situ (ISH) y los perfiles de expresión génica, son cruciales para la subtipificación del linfoma y las decisiones de tratamiento. El aumento de las inversiones en investigación oncológica, junto con el desarrollo de terapias dirigidas, está aumentando la necesidad de diagnósticos tisulares precisos. Los mercados emergentes están experimentando la adopción de estas pruebas especializadas a medida que mejora la infraestructura sanitaria.

- Por el usuario final

En función del usuario final, el mercado de análisis de tejidos se segmenta en hospitales, organizaciones de investigación por contrato (CRO), centros de cirugía ambulatoria, laboratorios de diagnóstico, organizaciones de investigación y empresas de biotecnología. El segmento Hospitalario dominó el mercado en 2025, impulsado por el alto volumen de análisis de tejidos realizados para el diagnóstico de pacientes, la detección del cáncer y la monitorización de la eficacia del tratamiento. Los hospitales suelen contar con laboratorios de patología internos equipados con instrumental y consumibles, lo que proporciona comodidad, informes oportunos y una atención integral al paciente. Las grandes redes hospitalarias aprovechan el diagnóstico avanzado de tejidos, como la tinción automatizada y el análisis asistido por IA, para mejorar la eficiencia operativa. La colaboración con institutos de investigación para ensayos clínicos refuerza aún más la demanda hospitalaria.

Se prevé que el segmento de Laboratorios de Diagnóstico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente externalización de servicios de análisis de tejidos, el aumento del volumen de pacientes y la demanda de pruebas especializadas. Los laboratorios se benefician de economías de escala, flujos de trabajo automatizados y capacidades centralizadas de procesamiento de muestras. La creciente concienciación sobre la detección temprana de enfermedades y la necesidad de análisis fiables y de alto rendimiento impulsan la expansión de los laboratorios. Las alianzas con empresas biotecnológicas y CRO para la investigación clínica también impulsan el crecimiento del segmento.

Análisis regional del mercado de pruebas de tejidos

- América del Norte dominó el mercado de pruebas de tejidos con la mayor participación en los ingresos del 39,8 % en 2025, caracterizado por la adopción temprana de herramientas de diagnóstico avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los proveedores de atención médica y los laboratorios de diagnóstico de la región priorizan la precisión, la rapidez de respuesta y la medicina personalizada, lo que ha llevado a la adopción generalizada de soluciones de pruebas de tejidos, que incluyen inmunohistoquímica, diagnósticos moleculares y plataformas de patología digital.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales para la detección temprana de enfermedades, un gasto significativo en atención médica y una concentración de actores clave de la industria que invierten en diagnósticos de tejidos basados en IA, lo que establece a América del Norte como una región líder en innovación en pruebas de tejidos.

Análisis del mercado de pruebas de tejidos en EE. UU.

El mercado estadounidense de análisis de tejidos captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la alta adopción de tecnologías de diagnóstico avanzadas y un fuerte enfoque en la detección temprana de enfermedades. Los profesionales sanitarios priorizan cada vez más los diagnósticos de precisión, como la inmunohistoquímica, las pruebas moleculares y las soluciones de patología digital. La creciente integración de la IA y los flujos de trabajo automatizados de laboratorio está mejorando aún más la eficiencia y la precisión de las pruebas. Además, la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares impulsa una demanda constante. Las fuertes inversiones en infraestructura sanitaria y las colaboraciones de investigación con empresas biotecnológicas siguen impulsando la expansión del mercado.

Análisis del mercado europeo de pruebas de tejidos

Se proyecta que el mercado europeo de análisis de tejidos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre el diagnóstico precoz y los estrictos estándares regulatorios para el diagnóstico clínico. La creciente prevalencia del cáncer y otras enfermedades crónicas, junto con la demanda de medicina personalizada, está impulsando la adopción de análisis de tejidos. Los laboratorios europeos invierten cada vez más en instrumentos y consumibles avanzados para respaldar el diagnóstico de precisión. La región está experimentando un crecimiento en hospitales, laboratorios de diagnóstico y organizaciones de investigación, con la incorporación de los análisis de tejidos tanto en la práctica clínica habitual como en los ensayos clínicos.

Análisis del mercado de pruebas de tejidos en el Reino Unido

Se prevé que el mercado británico de análisis de tejidos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente inversión en infraestructura sanitaria y la adopción de plataformas de patología digital. La mayor concienciación de los pacientes sobre la detección temprana del cáncer y las terapias personalizadas está animando a hospitales y laboratorios de diagnóstico a ampliar sus capacidades de análisis. Se espera que el sólido ecosistema de investigación y clínico del Reino Unido, junto con el sólido apoyo gubernamental a la innovación sanitaria, continúe impulsando el crecimiento del mercado. Además, la colaboración entre proveedores de diagnóstico y empresas de biotecnología está facilitando el desarrollo de soluciones avanzadas para análisis de tejidos.

Análisis del mercado de pruebas de tejidos en Alemania

Se espera que el mercado alemán de análisis de tejidos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el sólido sistema de salud del país y el énfasis en la innovación tecnológica. Los laboratorios alemanes están adoptando cada vez más sistemas automatizados de procesamiento de tejidos y plataformas de diagnóstico basadas en IA. La creciente demanda de medicina de precisión, diagnóstico del cáncer y soluciones de análisis de alto rendimiento impulsa la expansión del mercado. Además, las colaboraciones entre institutos de investigación, hospitales y actores del sector están impulsando la innovación y la accesibilidad. La integración de la patología digital en los flujos de trabajo de laboratorio también está cobrando importancia, en consonancia con el enfoque alemán en la calidad, la fiabilidad y la eficiencia de la atención sanitaria.

Análisis del mercado de pruebas de tejidos en Asia-Pacífico

Se prevé que el mercado de análisis de tejidos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la mejora de la infraestructura sanitaria en países como China, Japón e India. Las iniciativas gubernamentales que promueven la detección temprana de enfermedades y la medicina de precisión están acelerando su adopción. Además, la creciente concienciación sobre los programas de detección del cáncer y las colaboraciones en investigación está impulsando la expansión del mercado. Los laboratorios de diagnóstico emergentes de la región y la creciente producción nacional de instrumentos y consumibles están mejorando la asequibilidad y la accesibilidad de las soluciones para análisis de tejidos.

Análisis del mercado de pruebas de tejidos en Japón

El mercado japonés de análisis de tejidos está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta demanda de detección temprana del cáncer y la creciente adopción de patología digital y diagnósticos asistidos por IA. Hospitales y centros de investigación están aprovechando los sistemas automatizados de procesamiento de tejidos para mejorar la precisión y la eficiencia. Además, se prevé que el envejecimiento de la población japonesa impulse la demanda de diagnósticos de tejidos rápidos y fiables. La integración de plataformas de análisis de tejidos con sistemas de información de laboratorio e iniciativas de medicina de precisión está impulsando aún más el crecimiento del mercado en aplicaciones residenciales y clínicas.

Análisis del mercado de pruebas de tejidos en India

El mercado indio de análisis de tejidos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente concienciación sobre los beneficios del diagnóstico temprano. India está experimentando una sólida adopción de instrumentos y consumibles en hospitales, laboratorios de diagnóstico y centros de investigación. Los programas gubernamentales que promueven la detección del cáncer y el diagnóstico de precisión, junto con la disponibilidad de soluciones rentables para análisis de tejidos, están impulsando el crecimiento. Además, los fabricantes nacionales y la creciente colaboración con empresas de diagnóstico globales están impulsando la expansión del mercado en todo el país.

Cuota de mercado de las pruebas de tejidos

La industria de pruebas de tejidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Danaher (Estados Unidos)

- Leica Biosystems, (Alemania)

- Agilent Technologies, Inc. (EE. UU.)

- Sakura Finetek Japón Co., Ltd. (Japón)

- 3DHISTECH Ltd. (Hungría)

- Abbott (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- QIAGEN (Países Bajos)

- Cell Signaling Technology, Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- Bio Genex Laboratories, Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Hologic, Inc. (EE. UU.)

- Bio SB, Inc. (EE. UU.)

- Enzo Biochem, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación Sysmex (Japón)

¿Cuáles son los desarrollos recientes en el mercado global de pruebas de tejidos?

- En septiembre de 2025, el módulo de cuantificación Ki-67 de 3DHISTECH recibió la certificación IVDR (según la normativa de diagnóstico in vitro de la UE), lo que permite una cuantificación digital fiable del índice de proliferación Ki-67 en muestras de tejido, un biomarcador clave utilizado en el diagnóstico y pronóstico del cáncer según el marco regulatorio aprobado.

- En marzo de 2025, Agilent Technologies anunció que exhibiría soluciones de patología digital de última generación en la Conferencia de la Academia de Patología de Estados Unidos y Canadá (USCAP), destacando las colaboraciones con empresas como Hamamatsu Photonics, PathAI, Proscia y Visiopharm para ofrecer un flujo de trabajo de patología digital de extremo a extremo que combina software impulsado por IA y tinción automatizada.

- En enero de 2025, Proscia anunció que su plataforma de patología empresarial vio su crecimiento "más del doble" durante 2024, lo que refleja un aumento en la adopción de soluciones de patología digital habilitadas por IA por parte de laboratorios de diagnóstico y organizaciones de ciencias biológicas.

- En mayo de 2024, 3DHISTECH lanzó el escáner de portaobjetos P480 de segunda generación, un escáner de patología digital insignia mejorado que presenta una óptica mejorada, imágenes de polarización, un mecanismo de enfoque mejorado y una pantalla táctil fácil de usar destinada a mejorar el rendimiento, la calidad de la imagen y la durabilidad para los laboratorios digitalizados modernos.

- En febrero de 2024, Proscia recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su software de patología digital Concentriq AP-Dx para diagnóstico primario, lo que marca un hito regulatorio que permite que los flujos de trabajo de patología digital se utilicen clínicamente en lugar de la microscopía tradicional de portaobjetos de vidrio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.