Global Tonsillitis Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.97 Billion

USD

4.42 Billion

2024

2032

USD

2.97 Billion

USD

4.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 4.42 Billion | |

| % | |

|

Segmentación del mercado global de medicamentos para la amigdalitis por causa (amigdalitis viral, amigdalitis bacteriana y otras), tipo (amigdalitis aguda, amigdalitis recurrente y amigdalitis crónica), tipo de medicamento (analgésicos antipiréticos, antibióticos y otros), tipo de población (niños y adultos), presentación (sólida y líquida), modo de compra (sin receta y con receta), usuario final (hospitales, atención médica domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacias en línea y otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medicamentos para la amigdalitis

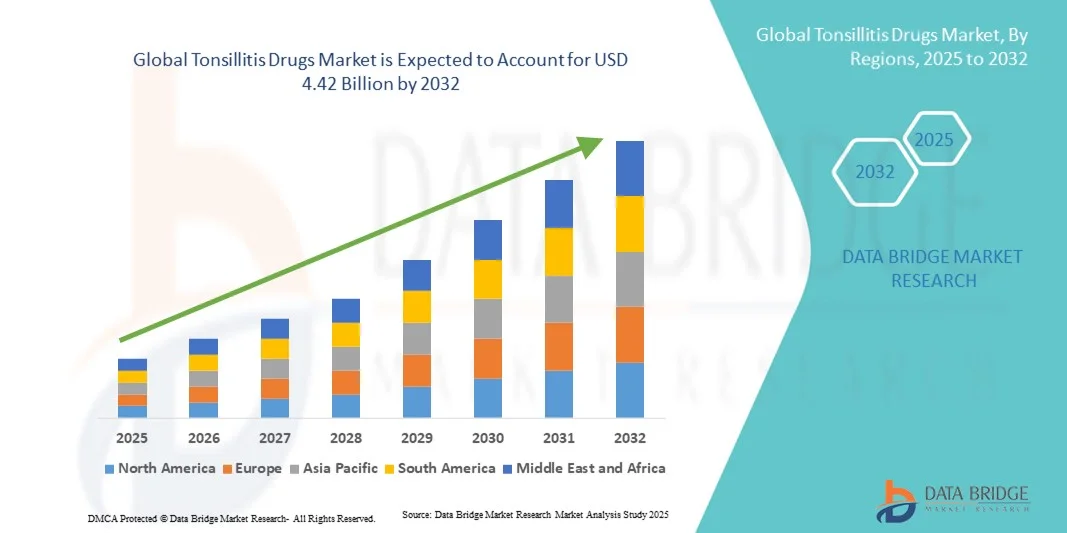

- El tamaño del mercado mundial de medicamentos para la amigdalitis se valoró en USD 2.97 mil millones en 2024 y se espera que alcance los USD 4.42 mil millones para 2032 , con una CAGR del 5,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la amigdalitis y las infecciones de las vías respiratorias superiores relacionadas, junto con una mayor concienciación sobre el tratamiento oportuno y la disponibilidad de terapias farmacológicas eficaces. Los avances en las formulaciones farmacéuticas, incluyendo antibióticos y medicamentos para el alivio sintomático, están mejorando los resultados del tratamiento e impulsando un crecimiento significativo en el mercado de medicamentos para la amigdalitis.

- Además, el aumento del acceso a la atención médica, la mayor concienciación de los médicos y la expansión de las redes de distribución farmacéutica están acelerando la adopción de soluciones farmacológicas para la amigdalitis. Estos factores convergentes están consolidando las terapias farmacológicas eficaces para la amigdalitis como un componente fundamental de la atención respiratoria, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos para la amigdalitis

- Los medicamentos para la amigdalitis, incluidos los antibióticos, los antiinflamatorios y los medicamentos para el alivio sintomático, son cada vez más vitales para controlar la amigdalitis bacteriana y viral, mejorar la recuperación del paciente y reducir las complicaciones asociadas con las infecciones de las vías respiratorias superiores.

- La creciente demanda de medicamentos para la amigdalitis se debe principalmente a la creciente incidencia de la amigdalitis en todo el mundo, la creciente conciencia entre los profesionales de la salud y los pacientes, y la creciente adopción de tratamientos farmacéuticos eficaces.

- Norteamérica dominó el mercado de medicamentos para la amigdalitis, con la mayor participación en los ingresos, un 41,0 % en 2024, gracias a una infraestructura sanitaria consolidada, una alta concienciación de los pacientes y una sólida presencia de compañías farmacéuticas clave. Estados Unidos experimentó un crecimiento sustancial en el uso de medicamentos para la amigdalitis, especialmente en hospitales, clínicas y farmacias, gracias a las directrices de tratamiento avanzadas y la sólida disponibilidad de medicamentos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos para la amigdalitis durante el período de pronóstico, con una CAGR proyectada debido a la creciente urbanización, el aumento de los ingresos disponibles y la expansión del acceso a la atención médica.

- La forma farmacéutica sólida dominó la mayor participación en los ingresos del mercado con un 65,1 % en 2024, debido al uso generalizado de comprimidos y cápsulas tanto para niños (formas masticables) como para adultos.

Alcance del informe y segmentación del mercado de medicamentos para la amigdalitis

|

Atributos |

Análisis clave del mercado de medicamentos para la amigdalitis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de medicamentos para la amigdalitis

Avances que impulsan mejores resultados terapéuticos

- Una tendencia significativa y en auge en el mercado mundial de medicamentos para la amigdalitis es el desarrollo y la adopción de opciones terapéuticas avanzadas, que incluyen nuevas formulaciones y métodos mejorados de administración de fármacos. Estas innovaciones están mejorando significativamente el cumplimiento terapéutico, la eficacia del tratamiento y la comodidad general tanto para los profesionales sanitarios como para los pacientes.

- Por ejemplo, las nuevas formulaciones de medicamentos para la amigdalitis permiten una absorción más rápida, una menor frecuencia de dosificación y una mejor tolerabilidad, lo que contribuye a mejores resultados clínicos y una mayor satisfacción del paciente. De igual manera, se están explorando terapias combinadas para ofrecer una cobertura más amplia contra cepas bacterianas resistentes y minimizar los efectos secundarios.

- Los perfiles farmacocinéticos y farmacodinámicos mejorados de los fármacos recientemente aprobados permiten a los médicos adaptar el tratamiento con mayor precisión a las necesidades del paciente, reduciendo el riesgo de sobretratamiento o terapia subóptima. Además, las nuevas formulaciones orales y de fácil uso pediátrico facilitan la administración y la adherencia en poblaciones más jóvenes.

- La integración de guías clínicas actualizadas, evidencia real y datos de vigilancia poscomercialización en las estrategias terapéuticas permite a los profesionales sanitarios tomar decisiones más informadas, optimizar los protocolos de tratamiento y supervisar eficazmente la evolución del paciente. Esto fomenta un enfoque más ágil y centrado en el paciente para el tratamiento de la amigdalitis.

- La tendencia hacia terapias dirigidas y formulaciones innovadoras está transformando radicalmente las expectativas de los pacientes y las prácticas clínicas en el tratamiento de la amigdalitis. En consecuencia, las compañías farmacéuticas se centran en la investigación y el desarrollo de fármacos avanzados con mayor seguridad, eficacia y facilidad de uso.

- La demanda de estas opciones terapéuticas mejoradas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica y los pacientes priorizan cada vez más la eficacia, la conveniencia y las soluciones de tratamiento integrales.

Dinámica del mercado de medicamentos para la amigdalitis

Conductor

Necesidad creciente debido a la creciente incidencia y concienciación

- La creciente prevalencia de amigdalitis e infecciones relacionadas, junto con la creciente conciencia pública sobre las opciones de tratamiento efectivas, es un factor importante para la mayor demanda de medicamentos avanzados contra la amigdalitis.

- Por ejemplo, en abril de 2024, varias compañías farmacéuticas lanzaron nuevas formulaciones orales destinadas a mejorar la adherencia del paciente y reducir la duración del tratamiento. Se espera que estos avances impulsen el crecimiento de la industria de medicamentos para la amigdalitis durante el período de pronóstico.

- A medida que los proveedores de atención médica reconocen cada vez más los beneficios del tratamiento temprano y eficaz, los medicamentos más nuevos con mayor eficacia, seguridad y tolerabilidad están ganando preferencia sobre las terapias tradicionales.

- Además, la creciente demanda de formulaciones aptas para niños y adultos, combinada con el enfoque en minimizar los efectos secundarios, está haciendo que los medicamentos avanzados para la amigdalitis sean un componente clave de los protocolos de tratamiento estándar.

- La conveniencia de una menor frecuencia de dosificación, una mejor palatabilidad y una administración sencilla son factores clave que impulsan la adopción de estos fármacos en hospitales, clínicas y entornos ambulatorios. La tendencia hacia la prescripción basada en la evidencia y la atención basada en directrices contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la resistencia a los medicamentos y los altos costos del tratamiento

- La creciente prevalencia de la resistencia a los antibióticos y las preocupaciones sobre los posibles efectos secundarios plantean un desafío importante para una adopción más amplia en el mercado de medicamentos para la amigdalitis.

- Los informes de cepas bacterianas resistentes han hecho que algunos médicos sean cautelosos a la hora de seleccionar tratamientos de primera línea, lo que pone de relieve la necesidad de un seguimiento cuidadoso y de realizar pruebas de susceptibilidad.

- Abordar estas preocupaciones mediante ensayos clínicos sólidos, vigilancia poscomercialización y educación del paciente es crucial para generar confianza y garantizar resultados efectivos. Además, el costo relativamente alto de algunos medicamentos avanzados para la amigdalitis, en comparación con las alternativas genéricas, puede ser un obstáculo para su adopción por parte de pacientes sensibles al precio, especialmente en regiones en desarrollo o para quienes carecen de una cobertura de seguro adecuada.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por las opciones terapéuticas más nuevas aún puede obstaculizar su adopción generalizada, especialmente para los pacientes que no ven una necesidad inmediata de formulaciones mejoradas.

- Superar estos desafíos mediante una mejor accesibilidad a los medicamentos, campañas de concientización sobre el uso adecuado de los antibióticos y una innovación continua en formulaciones más seguras y asequibles será vital para el crecimiento sostenido del mercado.

Análisis del mercado de medicamentos para la amigdalitis

El mercado está segmentado en función de la causa, el tipo, el tipo de fármaco, el tipo de población, la forma de dosificación, el modo de compra, el usuario final y el canal de distribución.

- Por causa

Según la causa, el mercado de medicamentos para la amigdalitis se segmenta en amigdalitis viral, amigdalitis bacteriana y otras. La amigdalitis viral dominó la mayor cuota de mercado con un 55,3 % en 2024, impulsada por la alta prevalencia de infecciones virales como el adenovirus, la influenza y el rinovirus, que son las causas más comunes de amigdalitis a nivel mundial. Este segmento se beneficia de la frecuente aparición de infecciones virales durante los cambios estacionales y de la creciente concienciación sobre el diagnóstico precoz y el tratamiento sintomático. Los hospitales y clínicas se centran en la atención de apoyo con antipiréticos y analgésicos para controlar los síntomas. La amigdalitis viral es particularmente común en niños y adultos jóvenes, que constituyen la mayoría de los pacientes. El aumento de la urbanización, la asistencia escolar y la densidad de población contribuyen a la transmisión del virus, lo que impulsa la demanda de tratamientos. La disponibilidad de medicamentos sin receta para el alivio de los síntomas fortalece su adopción. Las campañas de concienciación realizadas por profesionales sanitarios promueven la intervención oportuna. Los avances tecnológicos en los kits de diagnóstico facilitan la detección temprana, lo que refuerza la demanda de tratamiento. La confianza de los médicos en los protocolos de manejo de síntomas mantiene la estabilidad del mercado. La cobertura de seguros para la atención pediátrica garantiza la accesibilidad. Las guías clínicas favorecen los cuidados paliativos en la amigdalitis viral, lo que mantiene una demanda estable. El predominio del segmento se sustenta en los picos estacionales y las medidas de salud preventiva. En general, la amigdalitis viral sigue siendo la principal causa de este segmento en el mercado.

Se prevé que la amigdalitis bacteriana registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,8 %, entre 2025 y 2032, impulsada por la creciente incidencia de infecciones bacterianas, especialmente por estreptococo del grupo A. Este segmento se beneficia de la mejora de las capacidades diagnósticas y las pruebas rápidas en hospitales y clínicas. La mayor concienciación sobre el tratamiento temprano para prevenir complicaciones como la fiebre reumática impulsa su adopción. Las terapias antibióticas dirigidas, como la penicilina y la amoxicilina, se utilizan ampliamente en los protocolos de tratamiento. Este crecimiento se ve impulsado aún más por las poblaciones de pacientes pediátricos y adultos con mayor riesgo. El desarrollo de fármacos combinados y formulaciones de dosificación más sencillas mejora el cumplimiento terapéutico del paciente. Los hospitales están estandarizando el tratamiento de la amigdalitis bacteriana en la atención quirúrgica y ambulatoria. Las iniciativas de telemedicina promueven la intervención temprana y la gestión de recetas. La expansión regional de la atención médica en Asia-Pacífico y Latinoamérica contribuye al crecimiento. El aumento de las iniciativas gubernamentales para el manejo de enfermedades infecciosas impulsa la penetración en el mercado. La evidencia clínica de mejores resultados en los pacientes refuerza la preferencia de los médicos. Los programas y campañas educativas aumentan la concienciación entre los profesionales sanitarios. La creciente demanda de opciones de tratamiento eficaces posiciona a la amigdalitis bacteriana como el segmento de más rápido crecimiento.

- Por tipo

Según el tipo, el mercado de medicamentos para la amigdalitis se segmenta en amigdalitis aguda, amigdalitis recurrente y amigdalitis crónica. La amigdalitis aguda dominó la mayor cuota de mercado en ingresos, con un 47,6 % en 2024, debido a la alta incidencia de infecciones de inicio repentino causadas por virus y bacterias. Este segmento se beneficia de su frecuente incidencia en niños y adultos jóvenes, lo que genera una mayor demanda de alivio rápido de los síntomas. Los hospitales y las clínicas dependen de antipiréticos y antibióticos para el tratamiento inmediato. La disponibilidad de medicamentos sin receta para el alivio de los síntomas garantiza la accesibilidad y una alta tasa de adopción. Las guías médicas recomiendan un tratamiento inmediato para evitar complicaciones. La prevalencia estacional durante los brotes de resfriado y gripe aumenta la demanda. Las campañas educativas para padres y cuidadores mejoran la intervención temprana. Los ensayos clínicos respaldan la eficacia de los medicamentos de uso común. El cumplimiento terapéutico del paciente se mejora mediante formulaciones fáciles de administrar, como jarabes y comprimidos. Los protocolos de abastecimiento hospitalario garantizan la disponibilidad en salas pediátricas y de adultos. La cobertura del seguro facilita la asequibilidad del tratamiento. La confianza de los médicos en los protocolos de recuperación rápida sustenta el crecimiento del mercado. En general, la amigdalitis aguda sigue siendo el tipo de tratamiento predominante.

Se espera que la amigdalitis crónica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,5 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre los impactos a largo plazo en la salud y las complicaciones, como las infecciones recurrentes y la apnea del sueño. Los hospitales realizan cada vez más intervenciones quirúrgicas, como la amigdalectomía, para casos crónicos. La creciente demanda de las poblaciones pediátrica y adulta con síntomas persistentes contribuye al crecimiento del mercado. Las técnicas quirúrgicas mínimamente invasivas y los avances en el manejo del dolor impulsan su adopción. Las guías médicas recomiendan estrategias de manejo y prevención a largo plazo. Las consultas de telemedicina apoyan el seguimiento y el cumplimiento terapéutico. Los programas de concienciación destacan los riesgos de la amigdalitis crónica sin tratamiento. Los planes de seguros y reembolsos para cirugías impulsan la accesibilidad. Los hospitales y las clínicas especializadas amplían los servicios de atención crónica. Las iniciativas de educación al paciente fomentan la atención médica oportuna. El desarrollo de formulaciones farmacológicas combinadas favorece el alivio sintomático antes de la cirugía. La expansión regional en Asia-Pacífico y Latinoamérica acelera la adopción. En general, la amigdalitis crónica es el segmento de mayor crecimiento.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado de medicamentos para la amigdalitis se segmenta en analgésicos antipiréticos, antibióticos y otros. Los antibióticos representaron la mayor cuota de mercado en ingresos, con un 62,4%, en 2024, impulsados por su uso generalizado en el tratamiento de la amigdalitis bacteriana. Hospitales y clínicas dependen de antibióticos como la amoxicilina y la penicilina para la erradicación eficaz de infecciones. Este segmento se beneficia de la evidencia clínica que respalda una recuperación más rápida y la prevención de complicaciones. Las múltiples presentaciones, como jarabes, comprimidos e inyectables, ofrecen flexibilidad en el tratamiento. Las altas tasas de prescripción entre pacientes pediátricos y adultos garantizan una demanda sostenida. Los protocolos de tratamiento estándar en los hospitales favorecen el uso de antibióticos en casos bacterianos confirmados. Las aprobaciones regulatorias en los principales mercados garantizan la consistencia del suministro. La confianza de los médicos se ve reforzada por ensayos clínicos que demuestran su eficacia y seguridad. Las formulaciones precargadas y fáciles de administrar mejoran el cumplimiento terapéutico del paciente. Las recetas de telemedicina mejoran la accesibilidad para pacientes remotos. Los programas de concienciación de las autoridades sanitarias promueven el uso adecuado de antibióticos. Las pólizas de seguros y reembolsos apoyan su adopción. En general, los antibióticos dominan el segmento de tipos de medicamentos.

Se espera que los analgésicos antipiréticos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 4,9 %, entre 2025 y 2032, impulsada por la creciente demanda de alivio sintomático de la fiebre y el dolor. La disponibilidad de medicamentos de venta libre y su fácil acceso contribuyen a su adopción generalizada. Hospitales, atención médica domiciliaria y clínicas especializadas utilizan estos medicamentos como tratamiento de apoyo en la amigdalitis viral y bacteriana. La creciente concienciación sobre el manejo de los síntomas mejora la comodidad y el cumplimiento terapéutico del paciente. Los medicamentos combinados que ofrecen efectos analgésicos y antipiréticos impulsan aún más su uso. Las poblaciones pediátricas y adultas con episodios febriles recurrentes impulsan el crecimiento del mercado. Las plataformas de telemedicina permiten la prescripción digital y la entrega a domicilio, lo que favorece su adopción. Los médicos recomiendan antipiréticos para la atención inicial antes de la confirmación diagnóstica. Los picos estacionales de infecciones virales aumentan la demanda. La preferencia de los pacientes por presentaciones convenientes como jarabes, comprimidos y suspensiones impulsa su uso. La expansión regional en mercados emergentes acelera el crecimiento del segmento. Las campañas educativas de los profesionales sanitarios fomentan el manejo adecuado de los síntomas. En general, los analgésicos antipiréticos representan el segmento de fármacos de más rápido crecimiento.

- Por tipo de población

Según el tipo de población, el mercado de medicamentos para la amigdalitis se segmenta en niños y adultos. Los niños dominaron la mayor cuota de mercado con un 59,7 % en 2024, ya que la prevalencia de amigdalitis es mayor en la población pediátrica debido a sistemas inmunitarios subdesarrollados y a la frecuente exposición a patógenos virales y bacterianos en escuelas y guarderías. Los médicos priorizan la intervención temprana en niños para prevenir complicaciones. Los hospitales y las clínicas especializadas cuentan con formulaciones pediátricas, como jarabes y comprimidos masticables, para una dosificación precisa. La disponibilidad de medicamentos sin receta para el alivio de los síntomas facilita su adopción en el hogar. Los picos estacionales de infecciones impulsan la demanda máxima durante el invierno y la primavera. Las directrices de tratamiento pediátrico enfatizan la seguridad y la eficacia, lo que aumenta la confianza de los cuidadores. Las campañas educativas para padres destacan el reconocimiento temprano de los síntomas. Los servicios de telemedicina permiten recetas convenientes para zonas remotas. Los hospitales garantizan una disponibilidad constante mediante la adquisición estandarizada. La cobertura de seguros para la atención pediátrica mejora la accesibilidad. Los estudios clínicos respaldan el uso seguro de antibióticos y antipiréticos en niños. En general, los niños siguen siendo el segmento de población dominante.

Se espera que los adultos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 5,2 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre la atención médica preventiva, la creciente incidencia de amigdalitis recurrente y crónica, y el aumento de las visitas ambulatorias. Los pacientes adultos prefieren cada vez más soluciones de venta libre convenientes para el alivio sintomático. Los hospitales y los servicios de atención médica domiciliaria administran antibióticos específicos para infecciones bacterianas confirmadas. El aumento de las iniciativas corporativas de atención médica anima a los adultos a buscar tratamiento oportuno. Las plataformas de telemedicina y las farmacias electrónicas facilitan el acceso a los medicamentos. Las poblaciones adultas con comorbilidades impulsan la demanda de tratamientos eficaces y seguros. Las campañas educativas promueven la adherencia a las pautas de prescripción. Las formulaciones de medicamentos combinados mejoran el cumplimiento en adultos con múltiples síntomas. El creciente enfoque en el manejo de enfermedades crónicas contribuye al crecimiento del segmento. La urbanización y los cambios en el estilo de vida aumentan la susceptibilidad a las infecciones recurrentes. Las aplicaciones de salud digital facilitan los recordatorios de recetas y el seguimiento de las dosis. En general, los adultos representan el segmento de población de más rápido crecimiento.

- Por forma de dosificación

Según la forma farmacéutica, el mercado de medicamentos para la amigdalitis se segmenta en sólidos y líquidos. Las formas sólidas dominaron la mayor cuota de mercado con un 65,1% en 2024, debido al uso generalizado de comprimidos y cápsulas tanto para niños (formas masticables) como para adultos. Las formas sólidas garantizan una dosificación precisa, una mayor vida útil y un almacenamiento más sencillo, lo que las convierte en las preferidas en hospitales y farmacias. La confianza de los médicos en las formulaciones sólidas es alta debido a su eficacia estandarizada. Los hospitales adquieren comprimidos y cápsulas para el tratamiento hospitalario y ambulatorio. La disponibilidad de medicamentos de venta libre y la familiaridad del paciente favorecen su adopción. Las formas sólidas son convenientes para infecciones recurrentes y casos de amigdalitis crónica. Las pautas de dosificación estándar para antibióticos y antipiréticos mejoran el cumplimiento terapéutico. Los hospitales mantienen inventario para los picos estacionales de casos de amigdalitis. Los protocolos de prescripción favorecen las formas sólidas para la población adulta y pediátrica. La cobertura del seguro garantiza la asequibilidad y la accesibilidad. La evidencia clínica respalda la eficacia en el tratamiento de la amigdalitis bacteriana y viral. En general, las formas sólidas dominan el segmento de formas farmacéuticas.

Se espera que la forma farmacéutica líquida experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,1 %, entre 2025 y 2032, impulsada por la alta demanda de jarabes y suspensiones aptos para niños que permiten una dosificación precisa. Las formulaciones líquidas son las preferidas para niños y adultos con dificultades para tragar. La atención médica domiciliaria y las clínicas especializadas recurren cada vez más a las formas líquidas para la comodidad del paciente. La disponibilidad de jarabes sin receta facilita su rápida adopción. Las recetas por telemedicina y las entregas a través de farmacias electrónicas mejoran el acceso. Los pediatras y médicos recomiendan las formas líquidas para un manejo preciso de los síntomas. Los picos estacionales de infecciones virales aumentan la demanda de medicamentos líquidos. Los antibióticos y antipiréticos líquidos garantizan una rápida absorción y eficacia. Los hospitales y farmacias cuentan con una variedad de sabores y concentraciones para mejorar el cumplimiento terapéutico. Los profesionales de la salud domiciliaria utilizan formas líquidas para una administración segura. Los fármacos líquidos combinados mejoran el alivio de los síntomas en casos de amigdalitis aguda. En general, las formulaciones líquidas representan el segmento de formas farmacéuticas de más rápido crecimiento.

- Por modo de compra

Según el método de compra, el mercado de medicamentos para la amigdalitis se segmenta en medicamentos de venta libre y con receta. Los medicamentos con receta dominaron la mayor cuota de mercado con un 60,8 % en 2024, impulsados por la alta prevalencia de casos de amigdalitis bacteriana que requieren antibióticos, los cuales son estrictamente prescritos por médicos. Hospitales, clínicas especializadas y farmacias dependen de las recetas para garantizar la selección, la dosificación y el seguimiento adecuados de los medicamentos. Los medicamentos con receta permiten una terapia dirigida, lo que reduce el riesgo de resistencia y complicaciones. Las directrices regulatorias exigen la prescripción de antibióticos en la mayoría de los países, lo que mantiene el control del mercado. Los médicos prefieren las recetas para supervisar el cumplimiento terapéutico del paciente y los efectos secundarios. La atención a pacientes pediátricos y adultos depende de la dosificación precisa mediante receta. Las plataformas de telemedicina facilitan las recetas electrónicas, aumentando la accesibilidad. La cobertura de seguros para medicamentos con receta garantiza la asequibilidad para los pacientes. La distribución basada en recetas facilita la gestión del inventario hospitalario. Los protocolos clínicos estandarizados refuerzan la confianza de los médicos. Las campañas de concienciación promueven el uso adecuado y desalientan el uso indebido. En general, el método de prescripción sigue siendo dominante debido a su seguridad, eficacia y cumplimiento normativo.

Se espera que los medicamentos de venta libre (OTC) experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida del 5,6 % entre 2025 y 2032, impulsada por la creciente demanda de alivio sintomático en la amigdalitis viral y la atención autogestionada. La disponibilidad de OTC permite a los pacientes acceder rápidamente a antipiréticos, analgésicos y antibióticos suaves para infecciones menores. La conveniencia y la familiaridad con los medicamentos de venta libre impulsan la adopción en la atención médica domiciliaria. Las farmacias minoristas y las farmacias electrónicas amplían el alcance de los OTC. Las formulaciones pediátricas de OTC, como los jarabes, mejoran la usabilidad para los niños. Los brotes virales estacionales contribuyen a los picos en las ventas de OTC. La educación del paciente sobre la dosificación adecuada mejora el cumplimiento. Las plataformas de telesalud guían el uso seguro de OTC. Los medicamentos combinados de OTC mejoran el control de los síntomas. La urbanización y el aumento de los ingresos disponibles impulsan la adopción de OTC. Los canales de OTC permiten una respuesta rápida a infecciones agudas sin visitas al hospital. En general, OTC representa el segmento de modo de compra de más rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado de medicamentos para la amigdalitis se segmenta en hospitales, atención médica domiciliaria, clínicas especializadas y otros. Los hospitales dominaron la mayor cuota de mercado en ingresos, con un 58,9 % en 2024, debido al alto volumen de consultas, procedimientos quirúrgicos y cuidados postoperatorios que requieren la administración supervisada de medicamentos. Los hospitales cuentan con medicamentos con y sin receta para la atención hospitalaria y ambulatoria. Los departamentos de pediatría y adultos mantienen formulaciones especializadas. Los protocolos clínicos estándar favorecen la administración hospitalaria para un tratamiento eficaz. La confianza de los médicos en los medicamentos suministrados por los hospitales garantiza la fiabilidad. Los hospitales adquieren medicamentos mediante acuerdos de compra al por mayor para optimizar la rentabilidad. Los aumentos estacionales de casos de amigdalitis impulsan la demanda en los hospitales. Los hospitales también sirven como centros primarios para pruebas diagnósticas, lo que aumenta la administración del tratamiento. La cobertura de seguros y reembolsos facilita el acceso. La formación de los médicos y las directrices clínicas refuerzan el uso adecuado. Las alianzas con compañías farmacéuticas garantizan un suministro constante. En general, los hospitales siguen siendo el segmento dominante de usuarios finales.

Se espera que la atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 6,4 % entre 2025 y 2032, impulsada por la creciente preferencia por la atención domiciliaria y el autocontrol de los síntomas de amigdalitis. Los pacientes dependen de antipiréticos y antibióticos administrados en casa bajo supervisión médica. Los servicios de telemedicina facilitan la entrega de recetas y las instrucciones de dosificación. Las poblaciones pediátrica y adulta optan cada vez más por el tratamiento domiciliario por comodidad. Los proveedores de atención médica domiciliaria apoyan la administración segura de medicamentos para pacientes mayores y con movilidad reducida. Los medicamentos de venta libre y precargados mejoran la usabilidad. Las colaboraciones con farmacias electrónicas facilitan la entrega a domicilio. La creciente concienciación sobre cómo evitar visitas innecesarias al hospital impulsa la adopción. Los picos estacionales de infecciones virales aumentan la demanda de tratamiento domiciliario. Los pacientes valoran las formulaciones combinadas para múltiples síntomas. La cobertura de seguros para la atención domiciliaria contribuye a la adopción. En general, la atención médica domiciliaria representa el segmento de usuarios finales de más rápido crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado de medicamentos para la amigdalitis se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. Las farmacias hospitalarias dominaron la mayor cuota de mercado en ingresos, con un 57,6 % en 2024, ya que garantizan la distribución controlada de medicamentos recetados, como antibióticos para la amigdalitis bacteriana. Los hospitales mantienen inventarios de formulaciones sólidas y líquidas para satisfacer las necesidades de pacientes hospitalizados y ambulatorios. La adquisición a granel y la dosificación estandarizada mejoran la eficiencia. Los médicos confían en las farmacias hospitalarias para un suministro seguro y oportuno de medicamentos. Los picos estacionales en las tasas de infección aumentan la demanda de farmacias hospitalarias. Las salas pediátricas y de adultos dependen del suministro de farmacias hospitalarias para una dosificación precisa. Las guías clínicas y la supervisión médica refuerzan el cumplimiento de las recetas. Las farmacias hospitalarias facilitan el reembolso de seguros y la gestión de costos. Las alianzas con compañías farmacéuticas garantizan una disponibilidad constante. Las recetas de telemedicina se integran con el cumplimiento de las recetas de farmacias hospitalarias. La confianza de los pacientes en los medicamentos administrados en el hospital mantiene una sólida cuota de mercado. En general, la farmacia hospitalaria sigue siendo el canal de distribución dominante.

Se espera que las farmacias en línea experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,2 %, entre 2025 y 2032, impulsada por la creciente adopción digital, la comodidad y los servicios de entrega a domicilio. Los pacientes, en particular aquellos con amigdalitis crónica o recurrente, prefieren las plataformas en línea para medicamentos con receta y de venta libre. Los pacientes pediátricos y adultos se benefician de la entrega a domicilio y de los servicios de resurtido automatizados. Las recetas de telemedicina integradas con farmacias electrónicas mejoran la seguridad del uso. Los brotes estacionales aumentan los pedidos de farmacia en línea. El fácil acceso a múltiples formulaciones, incluyendo jarabes y comprimidos, facilita el cumplimiento. La creciente penetración de los teléfonos inteligentes y la conectividad a internet acelera la adopción. Los productos combinados para el control de la fiebre y el dolor están ampliamente disponibles en línea. La cobertura de seguros para pedidos en línea mejora la asequibilidad. Los recursos educativos en plataformas digitales promueven la administración correcta de las dosis. Las zonas urbanas y semiurbanas muestran una rápida adopción. En general, las farmacias en línea representan el segmento de canal de distribución de mayor crecimiento.

Análisis regional del mercado de medicamentos para la amigdalitis

- América del Norte dominó el mercado de medicamentos para la amigdalitis con la mayor participación en los ingresos del 41,0 % en 2024.

- Impulsado por una infraestructura de atención médica bien establecida, una alta conciencia de los pacientes y una fuerte presencia de compañías farmacéuticas clave

- El mercado experimentó un crecimiento sustancial en el uso de medicamentos para la amigdalitis, particularmente en hospitales, clínicas y farmacias, respaldado por pautas de tratamiento avanzadas y una sólida disponibilidad de medicamentos.

Análisis del mercado estadounidense de medicamentos contra la amigdalitis

El mercado estadounidense de medicamentos para la amigdalitis captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por los rápidos avances en los enfoques terapéuticos, la creciente prevalencia de la amigdalitis y las infecciones relacionadas, y su amplia adopción en hospitales y clínicas. La presencia de compañías farmacéuticas líderes y una mayor concienciación pública sobre los protocolos de tratamiento contribuyen aún más a la expansión del mercado.

Análisis del mercado europeo de medicamentos para la amigdalitis

Se proyecta que el mercado europeo de medicamentos para la amigdalitis se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por los sistemas de salud consolidados, la creciente concienciación de los pacientes y la creciente adopción de terapias basadas en guías clínicas. Se observa un crecimiento significativo en hospitales, clínicas especializadas y farmacias minoristas, lo que garantiza una mayor accesibilidad a medicamentos eficaces para la amigdalitis.

Análisis del mercado de medicamentos para la amigdalitis en el Reino Unido

Se prevé que el mercado británico de medicamentos para la amigdalitis crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los altos estándares de atención médica, la creciente incidencia de amigdalitis y la disponibilidad de protocolos de tratamiento avanzados. La sólida red de distribución farmacéutica garantiza una entrega eficiente a hospitales y clínicas, lo que impulsa la adopción en el mercado.

Análisis del mercado alemán de medicamentos para la amigdalitis

Se espera que el mercado alemán de medicamentos para la amigdalitis se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes, políticas sanitarias de apoyo y la presencia de importantes empresas farmacéuticas. El enfoque en enfoques terapéuticos basados en la investigación y la administración de medicamentos en hospitales contribuye al crecimiento constante del mercado.

Análisis del mercado de medicamentos para la amigdalitis en Asia-Pacífico

Se prevé que el mercado de medicamentos para la amigdalitis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible, la expansión de la infraestructura sanitaria y la mayor concienciación de los pacientes. Países como China, Japón e India están experimentando una mayor adopción de regímenes de tratamiento eficaces, respaldados por iniciativas gubernamentales para mejorar el acceso a la atención médica y la disponibilidad de medicamentos.

Análisis del mercado japonés de medicamentos para la amigdalitis.

El mercado japonés de medicamentos para la amigdalitis está cobrando impulso gracias al avanzado sistema de salud del país, la alta concienciación de los pacientes y la demanda de intervención oportuna en casos de amigdalitis. Los hospitales y clínicas especializadas que se centran en el diagnóstico y el tratamiento tempranos impulsan aún más el crecimiento del mercado. Además, la sólida capacidad de investigación farmacéutica y la innovación continua en formulaciones de antibióticos y antiinflamatorios impulsan los avances terapéuticos. La creciente adopción de prácticas clínicas basadas en la evidencia y las iniciativas gubernamentales para mejorar el acceso a los medicamentos también contribuyen a la constante expansión del mercado en Japón.

Análisis del mercado de medicamentos para la amigdalitis en China

El mercado chino de medicamentos para la amigdalitis representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria, el aumento del número de hospitales y clínicas especializadas, el aumento de la prevalencia de la amigdalitis y la creciente concienciación pública sobre los tratamientos eficaces. Las sólidas redes nacionales de fabricación y distribución farmacéutica facilitan aún más la amplia disponibilidad y adopción de medicamentos para la amigdalitis en todo el país.

Cuota de mercado de medicamentos para la amigdalitis

La industria de medicamentos para la amigdalitis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GSK plc (Reino Unido)

• Pfizer Inc. (EE. UU.)

• Novartis AG (Suiza)

• Sanofi (Francia)

• Johnson & Johnson y sus filiales (EE. UU.)

• Bayer AG (Alemania)

• AstraZeneca plc (Reino Unido)

• Merck & Co., Inc. (EE. UU.)

• Abbott (EE. UU.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Bristol-Myers Squibb Company (EE. UU.)

• Boehringer Ingelheim GmbH (Alemania)

• Roche Holding AG (Suiza)

• Takeda Pharmaceutical Company Limited (Japón)

Últimos avances en el mercado mundial de medicamentos para la amigdalitis

- En agosto de 2021, un proyecto sanitario en Gales inició un programa que utiliza farmacéuticos para tratar el dolor de garganta, con el objetivo de aliviar la presión sobre los médicos de cabecera y combatir la resistencia a los antibióticos. Esta iniciativa permitió que los pacientes con dolor de garganta recibieran tratamiento directamente de los farmacéuticos, agilizando el proceso y promoviendo un uso más eficiente de los recursos sanitarios.

- En noviembre de 2023, una revisión sistemática publicada en Pharmacy Times destacó los beneficios de la amigdalectomía frente al uso prolongado de antibióticos en adultos con amigdalitis aguda recurrente. El estudio enfatizó que la intervención quirúrgica podría ser más efectiva para reducir las tasas de recurrencia y mejorar la calidad de vida de estos pacientes.

- En marzo de 2024, un ensayo clínico publicado en la revista Journal of Antimicrobial Chemotherapy evaluó la eficacia de una nueva terapia antibiótica combinada para el tratamiento de la amigdalitis por estreptococo del grupo A. El estudio reveló que la terapia combinada fue más eficaz que los tratamientos estándar, lo que sugiere un posible cambio en los protocolos de tratamiento.

- En mayo de 2024, un estudio publicado en la Revista de Microbiología Clínica evaluó los patrones de prescripción de antibióticos para la amigdalitis pediátrica en Arabia Saudita. Los hallazgos indicaron una alta tasa de prescripción de antibióticos, lo que generó preocupación por un posible uso excesivo y la necesidad de directrices de prescripción más estrictas para combatir la resistencia a los antibióticos.

- En enero de 2025, la Organización Mundial de la Salud (OMS) publicó directrices actualizadas sobre el tratamiento del dolor de garganta agudo y la amigdalitis, enfatizando la importancia de un diagnóstico preciso para distinguir entre causas virales y bacterianas y recomendando estrategias de tratamiento adecuadas para reducir el uso innecesario de antibióticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.