Global Transarterial Chemoembolization Tace Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.47 Billion

USD

4.67 Billion

2024

2032

USD

2.47 Billion

USD

4.67 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 4.67 Billion | |

| % | |

|

Segmentación del mercado global de quimioembolización transarterial (TACE), por tipo de procedimiento (TACE convencional y DEB-TACE), tipo de producto (agentes quimioterapéuticos, agentes radioterapéuticos y partículas liberadoras de fármacos), indicación (CHC irresecable y CHC en etapa temprana), usuario final (hospitales, clínicas y centros de investigación oncológica): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de la quimioembolización transarterial (TACE)

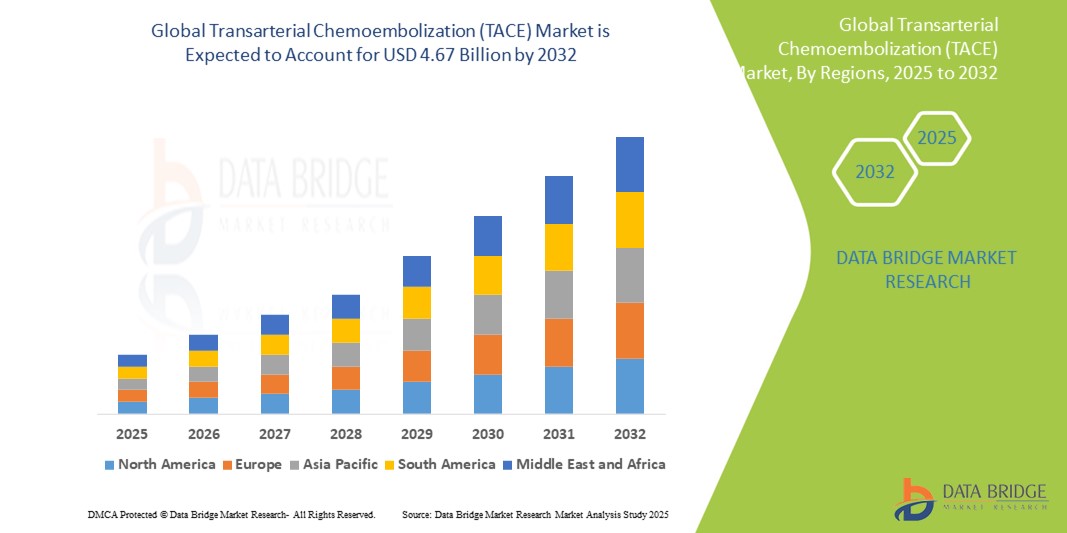

- El tamaño del mercado global de quimioembolización transarterial (TACE) se valoró en USD 2.47 mil millones en 2024 y se espera que alcance los USD 4.67 mil millones para 2032 , con una CAGR del 8,25% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia del cáncer de hígado y la creciente preferencia por terapias contra el cáncer mínimamente invasivas, lo que posiciona a la TACE como un tratamiento estándar para el carcinoma hepatocelular en etapa intermedia.

- Además, los avances tecnológicos en los sistemas de administración de fármacos, la creciente concienciación sobre la oncología intervencionista y la expansión de la infraestructura sanitaria en los mercados emergentes están mejorando la accesibilidad y la eficacia de los procedimientos TACE. Estos factores convergentes están acelerando la adopción de la TACE, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la quimioembolización transarterial (TACE)

- La quimioembolización transarterial (TACE), una terapia dirigida que combina quimioterapia y embolización, se está convirtiendo en un tratamiento fundamental para el carcinoma hepatocelular (CHC) en etapa intermedia, debido a su naturaleza mínimamente invasiva y su capacidad para brindar un tratamiento localizado con toxicidad sistémica limitada.

- La creciente demanda de TACE se debe principalmente a la creciente incidencia mundial de cáncer de hígado, los avances en intervenciones guiadas por imágenes y la creciente preferencia de los médicos por técnicas de tratamiento del cáncer no quirúrgico.

- Norteamérica dominó el mercado de la quimioembolización transarterial (TACE), con la mayor participación en los ingresos, un 39,2 % en 2024. Esto se caracterizó por un alto nivel de conocimiento sobre los tratamientos oncológicos intervencionistas, una infraestructura sanitaria avanzada y una importante inversión en I+D. Estados Unidos continúa experimentando un crecimiento en los procedimientos de TACE, impulsado por la ampliación del acceso a centros oncológicos especializados y la integración de la medicina de precisión en la atención del cáncer de hígado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de quimioembolización transarterial (TACE) durante el período de pronóstico debido a una alta carga de cáncer de hígado, el aumento de las inversiones en atención médica y la creciente adopción de terapias mínimamente invasivas.

- El segmento TACE convencional (cTACE) dominó el mercado de quimioembolización transarterial (TACE) con una participación de mercado del 58 % en 2024, impulsado por su uso clínico generalizado, eficacia establecida y menor costo en comparación con la TACE con microesferas liberadoras de fármacos (DEB-TACE).

Alcance del informe y segmentación del mercado de quimioembolización transarterial (TACE)

|

Atributos |

Perspectivas clave del mercado de la quimioembolización transarterial (TACE) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la quimioembolización transarterial (TACE)

Avances en las tecnologías guiadas por imágenes y de liberación de fármacos

- Una tendencia significativa y en aceleración en el mercado global de quimioembolización transarterial (TACE) es la creciente adopción de técnicas de imágenes avanzadas y el desarrollo de tecnologías de microesferas liberadoras de fármacos (DEB), que mejoran la precisión, la seguridad y la eficacia de la quimioterapia localizada para pacientes con cáncer de hígado.

- Por ejemplo, Siemens Healthineers y Philips han introducido plataformas de radiología intervencionista mejoradas con IA que permiten la localización tumoral en tiempo real y resultados de embolización optimizados. De igual manera, Biocompatibles UK Ltd. (empresa del grupo BTG International) ha observado un mayor uso de sus LC Bead® en procedimientos DEB-TACE, que ofrecen una liberación sostenida del fármaco y una menor toxicidad sistémica.

- Las innovaciones en las formulaciones de microesferas liberadoras de fármacos, como CalliSpheres® y DC Bead LUMI™, permiten una mejor visualización y una administración dirigida, lo que resulta en una mejor respuesta tumoral y una reducción de los efectos secundarios. Además, los sistemas de imagenología asistida por IA están mejorando la planificación preoperatoria, permitiendo a los oncólogos adaptar la embolización a la anatomía del paciente y la vascularidad tumoral.

- La integración de estas tecnologías facilita un tratamiento más efectivo y personalizado, lo que aumenta la confianza de los médicos y amplía el uso de TACE más allá del carcinoma hepatocelular a los tumores hepáticos secundarios.

- Esta tendencia hacia la oncología de precisión y la intervención mínimamente invasiva está redefiniendo los protocolos de tratamiento oncológico intervencionista. Como resultado, empresas líderes como Guerbet y Terumo Corporation están invirtiendo en innovaciones en la administración de fármacos guiada por imágenes y ampliando sus carteras de productos de embolización para captar la creciente demanda tanto en los mercados desarrollados como en los mercados en desarrollo.

- La demanda de procedimientos TACE tecnológicamente avanzados y específicos está aumentando drásticamente en los centros oncológicos de todo el mundo, ya que los proveedores de atención médica buscan cada vez más mejores resultados para los pacientes, tiempos de recuperación más cortos y estadías hospitalarias reducidas.

Dinámica del mercado de la quimioembolización transarterial (TACE)

Conductor

Aumento de la incidencia del cáncer de hígado y demanda de procedimientos oncológicos mínimamente invasivos

- La creciente incidencia mundial de cáncer de hígado, especialmente carcinoma hepatocelular (CHC), es un factor importante que impulsa la demanda de TACE como terapia de primera línea preferida para tumores en etapa intermedia en pacientes que no son candidatos a cirugía.

- Por ejemplo, en enero de 2024, Boston Scientific amplió el acceso a su línea de productos de oncología intervencionista con sus microesferas Embosphere®, diseñadas para mejorar la administración de émbolos durante los procedimientos TACE. Se espera que estas innovaciones de importantes empresas impulsen la expansión del mercado de TACE durante el período de pronóstico.

- A medida que la carga del cáncer de hígado aumenta en Asia, Europa y América del Norte, los proveedores de atención médica recurren a TACE por su capacidad de localizar el tratamiento, reducir la toxicidad sistémica y extender la supervivencia del paciente sin una intervención quirúrgica extensa.

- El envejecimiento de la población, el aumento del consumo de alcohol y la creciente prevalencia de infecciones por hepatitis B y C están contribuyendo al creciente número de casos de cáncer de hígado, especialmente en los mercados emergentes.

- Además, la TACE ofrece una estancia hospitalaria más corta, menos complicaciones y tiempos de recuperación más rápidos en comparación con los métodos quirúrgicos tradicionales, lo que la convierte en una opción viable para pacientes de edad avanzada y personas con comorbilidades. La creciente disponibilidad de servicios de radiología intervencionista y la creciente familiaridad de los médicos con el procedimiento impulsan aún más su adopción en hospitales de atención terciaria y centros oncológicos.

Restricción/Desafío

Complicaciones relacionadas con procedimientos y acceso limitado en entornos de bajos recursos

- A pesar de sus beneficios, los procedimientos TACE conllevan riesgos potenciales como el síndrome posembolizatorio (SPE), disfunción hepática y complicaciones vasculares, que pueden limitar su aplicación en pacientes con baja reserva hepática o cirrosis avanzada.

- Por ejemplo, estudios realizados en 2023 informaron que hasta el 60 % de los pacientes pueden experimentar PES después de una TACE, incluyendo síntomas como dolor abdominal, fiebre y náuseas. Esto requiere una cuidadosa selección de pacientes y cuidados posoperatorios, lo cual puede no ser factible en todos los entornos sanitarios.

- Además, el acceso limitado a equipos especializados de oncología intervencionista, radiólogos capacitados y los altos costos de los procedimientos restringen la adopción de TACE en muchos países de ingresos bajos y medianos.

- Las barreras regulatorias, las incertidumbres de reembolso y la falta de protocolos de tratamiento estandarizados en las regiones dificultan aún más la adopción generalizada de la terapia TACE.

- Superar estos obstáculos requerirá esfuerzos de colaboración en la formación de médicos, colaboraciones público-privadas para ampliar la infraestructura oncológica y el desarrollo de kits TACE rentables y adecuados para entornos clínicos más amplios. La inversión continua en tecnologías que mejoren la seguridad y las campañas de concienciación también serán cruciales para mitigar los riesgos y acelerar el crecimiento del mercado a nivel mundial.

Alcance del mercado de la quimioembolización transarterial (TACE)

El mercado está segmentado según el tipo de procedimiento, tipo de producto, indicación y usuario final.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de la quimioembolización transarterial (TACE) se segmenta en TACE convencional (cTACE) y TACE con microesferas liberadoras de fármacos (DEB-TACE). El segmento de la TACE convencional dominó el mercado con la mayor cuota de mercado, un 58%, en 2024, gracias a su eficacia clínica, rentabilidad y amplia disponibilidad en hospitales de diversas regiones. La TACE convencional sigue siendo la opción preferida gracias a su flexibilidad en la selección de agentes quimioterapéuticos y a la familiaridad de los médicos con la técnica, lo que la convierte en un tratamiento estándar para el carcinoma hepatocelular en estadio intermedio.

Se prevé que el segmento DEB-TACE experimente la tasa de crecimiento más rápida, del 9,6 %, entre 2025 y 2032, impulsada por la creciente adopción de técnicas avanzadas de embolización y la demanda de mayor seguridad y eficacia. Las microesferas liberadoras de fármacos (FAL) proporcionan una administración dirigida de fármacos con menos efectos secundarios sistémicos, lo que las hace cada vez más populares en el tratamiento del cáncer de hígado, tanto primario como metastásico. La creciente cartera de productos DEB y los resultados clínicos favorables están acelerando el crecimiento de este segmento.

- Por tipo de producto

Según el tipo de producto, el mercado de la quimioembolización transarterial (TACE) se segmenta en agentes quimioterapéuticos, agentes radioterapéuticos y partículas liberadoras de fármacos. El segmento de partículas liberadoras de fármacos registró la mayor cuota de mercado en 2024, impulsado por la creciente preferencia por los procedimientos DEB-TACE. Estas partículas permiten una administración sostenida y localizada de quimioterapia, reduciendo la toxicidad fuera del objetivo y mejorando la eficacia del tratamiento. Productos como DC Bead® y CalliSpheres® gozan de una amplia adopción gracias a sus comprobados beneficios clínicos y la consistencia del procedimiento.

Se prevé que el segmento de agentes radioterapéuticos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de la investigación sobre la radioembolización como método complementario o alternativo a la quimioembolización tradicional. Las microesferas radioterapéuticas están ganando terreno en la oncología de precisión, especialmente en pacientes que no son aptos para cirugía o quimioterapia. Se espera que su creciente papel en la terapia dirigida contra tumores hepáticos impulse significativamente el crecimiento del segmento.

- Por indicación

Según la indicación, el mercado de la quimioembolización transarterial (TACE) se segmenta en carcinoma hepatocelular irresecable (CHC) y carcinoma hepatocelular en etapa temprana (CHC). El segmento de CHC irresecable dominó el mercado con la mayor participación en ingresos en 2024, ya que la TACE es el tratamiento de referencia para pacientes con cáncer de hígado en etapa intermedia que no son candidatos a resección quirúrgica ni trasplante. La alta incidencia mundial de cáncer de hígado y el acceso limitado al tratamiento quirúrgico impulsan aún más la demanda en este segmento.

Se prevé que el segmento de CHC en etapa temprana experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente uso de la TACE como terapia puente o de reducción de estadio antes de la cirugía o el trasplante. La detección temprana mediante protocolos de cribado mejorados y el creciente interés en las estrategias de terapia multimodal están expandiendo la aplicación de la TACE en el tratamiento del cáncer de hígado en etapa temprana.

- Por el usuario final

En función del usuario final, el mercado de la quimioembolización transarterial (TACE) se segmenta en hospitales, clínicas y centros de investigación oncológica. Este segmento registró la mayor participación en los ingresos del mercado en 2024, gracias al alto volumen de procedimientos, el acceso a infraestructura avanzada de imagenología y radiología intervencionista, y la presencia de equipos multidisciplinarios de oncología. La TACE se realiza ampliamente en entornos hospitalarios debido a sus complejos requisitos y a la necesidad de monitorización posoperatoria.

Se prevé que el segmento de centros de investigación oncológica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente número de ensayos clínicos que exploran terapias combinadas y nuevas técnicas de embolización. Estas instituciones desempeñan un papel fundamental en el avance de la oncología intervencionista y son pioneras en la adopción de tecnologías TACE de vanguardia, contribuyendo así a la innovación y la expansión del mercado.

Análisis regional del mercado de la quimioembolización transarterial (TACE)

- Norteamérica dominó el mercado de la quimioembolización transarterial (TACE), con la mayor participación en los ingresos, un 39,2 % en 2024. Esto se caracterizó por un alto nivel de conocimiento sobre los tratamientos oncológicos intervencionistas, una infraestructura sanitaria avanzada y una importante inversión en I+D. Estados Unidos continúa experimentando un crecimiento en los procedimientos de TACE, impulsado por la ampliación del acceso a centros oncológicos especializados y la integración de la medicina de precisión en la atención del cáncer de hígado.

- Los pacientes y proveedores de la región valoran mucho las opciones de tratamiento específicas que reducen los efectos secundarios sistémicos y mejoran los tiempos de recuperación, lo que hace que la TACE sea una opción atractiva para tratar el carcinoma hepatocelular en etapa intermedia.

- Esta adopción generalizada está respaldada además por sistemas de atención médica avanzados, innovación tecnológica continua en técnicas de embolización y sólidos marcos de reembolso, lo que establece a TACE como un procedimiento oncológico intervencionista líder en los principales centros de atención del cáncer de EE. UU. y Canadá.

Perspectiva del mercado de la quimioembolización transarterial (TACE) en EE. UU.

El mercado estadounidense de quimioembolización transarterial (TACE) capturó la mayor participación en los ingresos de Norteamérica, con un 83% en 2024, impulsado por la alta incidencia de cáncer de hígado y la presencia de una infraestructura de radiología intervencionista de vanguardia. La creciente preferencia por tratamientos mínimamente invasivos y localizados entre oncólogos y pacientes respalda la creciente adopción de procedimientos TACE. El sólido sistema de reembolso del país, la investigación clínica continua y la integración de la IA en los flujos de trabajo de imagenología y embolización impulsan aún más el mercado de TACE. Además, la creciente aplicación de TACE como terapia puente para trasplantes aumenta su valor clínico en la atención oncológica avanzada.

Perspectivas del mercado europeo de quimioembolización transarterial ( TACE)

Se proyecta que el mercado europeo de quimioembolización transarterial (TACE) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de casos de cáncer de hígado y la adopción de intervenciones terapéuticas guiadas por imagen. El creciente enfoque en opciones de tratamiento no quirúrgico en oncología, junto con los programas oncológicos financiados por el gobierno, está facilitando la adopción de la TACE en todos los sistemas de salud. Además, la creciente colaboración entre hospitales y empresas de tecnología médica para estandarizar los protocolos de oncología intervencionista está impulsando la innovación y el crecimiento del mercado en instituciones de salud públicas y privadas.

Perspectivas del mercado de quimioembolización transarterial ( TACE) en el Reino Unido

Se prevé que el mercado británico de quimioembolización transarterial (TACE) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los programas de diagnóstico precoz y la transición del país hacia opciones de tratamiento oncológico menos invasivas. El énfasis del Servicio Nacional de Salud en la medicina de precisión y la integración de la TACE en las vías de atención del cáncer de hígado están mejorando la accesibilidad. Además, la presencia de centros oncológicos especializados y la sólida actividad de ensayos clínicos respaldan la adopción generalizada de técnicas avanzadas de TACE y agentes embólicos.

Perspectivas del mercado de la quimioembolización transarterial ( TACE) en Alemania

Se espera que el mercado alemán de quimioembolización transarterial (TACE) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un sistema de salud altamente desarrollado y una fuerte demanda de terapias oncológicas tecnológicamente avanzadas. Ante la creciente concienciación sobre la oncología intervencionista y la creciente preferencia de los pacientes por las terapias localizadas, los hospitales alemanes están invirtiendo en tecnologías TACE de última generación. El énfasis en los estándares de calidad, los protocolos de tratamiento basados en datos y las soluciones médicas sostenibles contribuye aún más al liderazgo del país en el mercado europeo de TACE.

Perspectiva del mercado de quimioembolización transarterial ( TACE) en Asia-Pacífico

Se prevé que el mercado de quimioembolización transarterial (TACE) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 10,4 %, durante el período de pronóstico de 2025 a 2032. Esto se debe a la alta incidencia del carcinoma hepatocelular, el aumento de la inversión en atención médica y la expansión de las capacidades de oncología intervencionista en países como China, Japón e India. La región se beneficia de un mejor acceso al diagnóstico por imagen, una mayor concienciación sobre los tratamientos del cáncer de hígado y el apoyo de iniciativas de salud pública. A medida que Asia-Pacífico fortalece su infraestructura sanitaria y la fabricación de dispositivos médicos, la TACE se vuelve más accesible tanto en los mercados urbanos como en los emergentes.

Perspectiva del mercado de quimioembolización transarterial ( TACE) en Japón

El mercado japonés de quimioembolización transarterial (TACE) está cobrando impulso debido a las tecnologías médicas avanzadas del país, el envejecimiento de la población y la creciente incidencia de enfermedades hepáticas. La alta adopción de terapias intervencionistas de precisión y la sólida participación en ensayos clínicos respaldan la integración de la TACE en los protocolos de tratamiento del cáncer. El enfoque de Japón en reducir las estancias hospitalarias y mejorar la calidad de vida de los pacientes con cáncer se alinea con la naturaleza mínimamente invasiva de la TACE, lo que impulsa aún más la demanda en instituciones médicas públicas y privadas.

Perspectivas del mercado de la quimioembolización transarterial ( TACE) en India

El mercado indio de quimioembolización transarterial (TACE) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido al aumento de la prevalencia del cáncer de hígado, la expansión de la infraestructura oncológica y la creciente concienciación sobre los tratamientos intervencionistas. La TACE se está adoptando cada vez más tanto en hospitales de primer nivel como en centros oncológicos regionales debido a su asequibilidad y eficacia. Las iniciativas gubernamentales de salud que promueven el diagnóstico temprano del cáncer y las alianzas con empresas globales de tecnología médica para mejorar el acceso a las tecnologías de embolización son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de la quimioembolización transarterial (TACE)

La industria de la quimioembolización transarterial (TACE) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Questex (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Intermountain Healthcare (EE. UU.)

- Autoridad Provincial de Servicios de Salud (Canadá)

- Instituto de Investigación del Cáncer (EE. UU.)

- Bellicum Pharmaceuticals Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Hikma Pharmaceuticals PLC (Jordania)

- Isofol Medical AB (publ) (Suecia)

- Nippon Kayaku Co. Ltd. (Japón)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Sirtex SIR-Spheres Pty Ltd. (Australia)

- Spectrum Pharmaceuticals, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Bayer AG (Alemania)

- Hepion Pharmaceuticals (EE. UU.)

- Polaris Pharmaceuticals (EE. UU.)

- Chugai Pharmaceutical Co., Ltd. (Japón)

- Merck & Co., Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de quimioembolización transarterial (TACE)?

- En mayo de 2023, Terumo Corporation anunció la expansión global de sus microesferas LifePearl, una plataforma embólica liberadora de fármacos avanzada que se utiliza en procedimientos TACE para el tratamiento del carcinoma hepatocelular. Esta iniciativa busca ampliar el acceso a la terapia de embolización de precisión en nuevos mercados, especialmente en Asia y Latinoamérica. La expansión de Terumo refuerza su compromiso con la mejora de la atención oncológica intervencionista al ofrecer soluciones innovadoras y clínicamente validadas que mejoran los resultados de los pacientes en el tratamiento del cáncer de hígado.

- En abril de 2023, Guerbet, especialista global en diagnóstico por imagen e intervención, lanzó en Europa sus microesferas Embozene TANDEM, diseñadas para la quimioembolización dirigida. El producto integra microesferas codificadas por colores y cargables con fármacos para mejorar la visibilidad y la consistencia durante los procedimientos TACE. Este desarrollo se alinea con el enfoque estratégico de Guerbet de expandir su portafolio de oncología intervencionista y refuerza su papel en el avance de las terapias mínimamente invasivas contra el cáncer.

- En marzo de 2023, Boston Scientific Corporation anunció los resultados de un estudio clínico multicéntrico que evaluó la eficacia de sus microesferas Embosphere en combinación con terapias sistémicas para el CHC en estadio intermedio. El estudio demostró mejores tasas de respuesta de los pacientes y una mayor supervivencia libre de progresión, lo que respalda una adopción más amplia de la TACE como parte de las estrategias de tratamiento multimodal. Esto destaca la inversión continua de Boston Scientific en soluciones oncológicas basadas en la evidencia y en la investigación de terapias combinadas.

- En febrero de 2023, Medtronic se asoció con importantes institutos oncológicos de la India para implementar programas de capacitación centrados en técnicas de oncología intervencionista, incluyendo la TACE. Esta iniciativa busca fortalecer las habilidades de los radiólogos intervencionistas y ampliar el acceso a la TACE en las regiones en desarrollo. Al invertir en educación y desarrollo de capacidades clínicas, Medtronic contribuye a una mayor adopción de tratamientos mínimamente invasivos y a la mejora de los resultados del cáncer de hígado en los mercados emergentes.

- En enero de 2023, BTG International (parte de Boston Scientific) recibió la aprobación regulatoria ampliada en países europeos seleccionados para sus microesferas radiopacas LC Bead LUMI, que permiten una mejor visualización durante los procedimientos TACE. Esta innovación facilita la monitorización en tiempo real de la embolización, optimizando la precisión del tratamiento y la evaluación posterior al procedimiento. Este desarrollo supone un avance significativo en la administración de TACE y refuerza el compromiso de BTG con la medicina de precisión en oncología intervencionista.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR TIPO DE PROCEDIMIENTO

16.1 DESCRIPCIÓN GENERAL

16.2 TACE CONVENCIONAL (CTACE)

16.3 PERLAS ELUTORAS DE FÁRMACO TACE (DEB-TACE)

16.3.1 PERLAS BIODEGRADABLES

16.3.2 PERLAS NO BIODEGRADABLES

16.4 TACE ASISTIDO POR ROBÓTICO

16.4.1 SISTEMAS TOTALMENTE AUTÓNOMOS

16.4.2 SISTEMAS SEMI AUTÓNOMOS

17 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR COMPONENTE

17.1 INFORMACIÓN GENERAL

17.2 CATÉTERES

17.2.1 MICROCATÉTERES

17.2.2 CATÉTERES ANGIOGRÁFICOS

17.3 GUÍAS

17.4 AGENTES EMBOLICOS

17.4.1 CUENTAS

17.4.1.1. ELUCIÓN DE FÁRMACOS

17.4.1.2. MICROESFERAS

17.4.2 LIPIODOL

17.5 SISTEMAS ROBÓTICOS

17.5.1 HARDWARE

17.5.2 BRAZOS ROBÓTICOS

17.5.3 CONSOLA

17.5.4 SOFTWARE

18 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR TECNOLOGÍA

18.1 DESCRIPCIÓN GENERAL

18.2 TÉCNICAS MANUALES

18.3 TÉCNICAS GUIADAS POR IMÁGENES

18.3.1 ANGIOGRAFÍA POR SUSTRACCIÓN DIGITAL (DSA)

18.3.2 GUIADO POR TC

18.3.3 GUIADO POR MRI

18.4 SISTEMAS ROBÓTICOS

18.4.1 ROBÓTICA INTEGRADA CON IA

18.4.2 ROBÓTICA GUIADA POR FLUOROSCOPIA

19 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR APLICACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 CÁNCER DE HÍGADO PRIMARIO

19.3 CÁNCER DE HÍGADO METASTÁSICO

19.4 OTROS TUMORES

20 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR USUARIO FINAL

20.1 INFORMACIÓN GENERAL

20.2 HOSPITALES

20.2.1 HOSPITALES ESPECIALIZADOS EN ONCOLOGÍA

20.2.2 HOSPITALES MULTIESPECIALIDADES

20.3 CENTROS DE CIRUGÍA AMBULATORIA (SCA)

20.4 CENTROS DE INVESTIGACIÓN DEL CÁNCER

21 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR CANAL DE DISTRIBUCIÓN

21.1 INFORMACIÓN GENERAL

21.2 VENTAS DIRECTAS

21.3 DISTRIBUIDORES

21.4 PLATAFORMAS EN LÍNEA

22 MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), POR PAÍS

MERCADO MUNDIAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE) (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DEL NORTE

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 ITALIA

22.2.5 ESPAÑA

22.2.6 AUSTRIA

22.2.7 IRLANDA

22.2.8 NORUEGA

22.2.9 POLONIA

22.2.10 RUSIA

22.2.11 TURQUÍA

22.2.12 PAÍSES BAJOS

22.2.13 SUIZA

22.2.14 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 COREA DEL SUR

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPUR

22.3.7 TAILANDIA

22.3.8 MALASIA

22.3.9 INDONESIA

22.3.10 FILIPINAS

22.3.11 VIETNAM

22.3.12 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERÚ

22.4.4 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 Emiratos Árabes Unidos

22.5.3 EGIPTO

22.5.4 KUWAIT

22.5.5 ISRAEL

22.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 MERCADO GLOBAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

23.5 FUSIONES Y ADQUISICIONES

23.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.7 EXPANSIONES

23.8 CAMBIOS REGLAMENTARIOS

23.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO GLOBAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), ANÁLISIS FODA Y DBR

25 MERCADO GLOBAL DE QUIMIOEMBOLIZACIÓN TRANSARTERIAL (TACE), PERFIL DE LA EMPRESA

25.1 CORPORACIÓN CIENTÍFICA DE BOSTON

25.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.1.2 TOMA DE DECISIONES CLAVE

25.1.3 ANÁLISIS DE INGRESOS

25.1.4 PRESENCIA GEOGRÁFICA

25.1.5 PORTAFOLIO DE PRODUCTOS

25.1.6 DESARROLLOS RECIENTES

25.2 PLC MEDTRONIC

25.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.2.2 TOMA DE DECISIONES CLAVE

25.2.3 ANÁLISIS DE INGRESOS

25.2.4 PRESENCIA GEOGRÁFICA

25.2.5 PORTAFOLIO DE PRODUCTOS

25.2.6 DESARROLLOS RECIENTES

25.3 CORPORACIÓN TERUMO

25.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.3.2 TOMA DE DECISIONES CLAVE

25.3.3 ANÁLISIS DE INGRESOS

25.3.4 PRESENCIA GEOGRÁFICA

25.3.5 PORTAFOLIO DE PRODUCTOS

25.3.6 DESARROLLOS RECIENTES

25.4 SISTEMAS MÉDICOS MERIT, INC.

25.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.4.2 TOMA DE DECISIONES CLAVE

25.4.3 ANÁLISIS DE INGRESOS

25.4.4 PRESENCIA GEOGRÁFICA

25.4.5 PORTAFOLIO DE PRODUCTOS

25.4.6 DESARROLLOS RECIENTES

25.5 SIRTEX MEDICAL LIMITADA

25.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.5.2 TOMA DE DECISIONES CLAVE

25.5.3 ANÁLISIS DE INGRESOS

25.5.4 PRESENCIA GEOGRÁFICA

25.5.5 PORTAFOLIO DE PRODUCTOS

25.5.6 DESARROLLOS RECIENTES

25.6 COCINAR MÉDICO

25.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.6.2 TOMA DE DECISIONES CLAVE

25.6.3 ANÁLISIS DE INGRESOS

25.6.4 PRESENCIA GEOGRÁFICA

25.6.5 PORTAFOLIO DE PRODUCTOS

25.6.6 DESARROLLOS RECIENTES

25.7 SIEMENS HEALTHINEERS

25.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.7.2 TOMA DE DECISIONES CLAVE

25.7.3 ANÁLISIS DE INGRESOS

25.7.4 PRESENCIA GEOGRÁFICA

25.7.5 PORTAFOLIO DE PRODUCTOS

25.7.6 DESARROLLOS RECIENTES

25.8 GE SALUD

25.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.8.2 TOMA DE DECISIONES CLAVE

25.8.3 ANÁLISIS DE INGRESOS

25.8.4 PRESENCIA GEOGRÁFICA

25.8.5 PORTAFOLIO DE PRODUCTOS

25.8.6 DESARROLLOS RECIENTES

25.9 PHILIPS

25.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.9.2 TOMA DE DECISIONES CLAVE

25.9.3 ANÁLISIS DE INGRESOS

25.9.4 PRESENCIA GEOGRÁFICA

25.9.5 PORTAFOLIO DE PRODUCTOS

25.9.6 DESARROLLOS RECIENTES

25.1 CORPORACIÓN STRYKER

25.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.10.2 TOMA DE DECISIONES CLAVE

25.10.3 ANÁLISIS DE INGRESOS

25.10.4 PRESENCIA GEOGRÁFICA

25.10.5 PORTAFOLIO DE PRODUCTOS

25.10.6 DESARROLLOS RECIENTES

25.11 GRUPO GUERBET

25.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.11.2 TOMA DE DECISIONES CLAVE

25.11.3 ANÁLISIS DE INGRESOS

25.11.4 PRESENCIA GEOGRÁFICA

25.11.5 PORTAFOLIO DE PRODUCTOS

25.11.6 DESARROLLOS RECIENTES

25.12 CORPORACIÓN DE SISTEMAS MÉDICOS CANON

25.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.12.2 TOMA DE DECISIONES CLAVE

25.12.3 ANÁLISIS DE INGRESOS

25.12.4 PRESENCIA GEOGRÁFICA

25.12.5 PORTAFOLIO DE PRODUCTOS

25.12.6 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.