Global Transmission Fluids Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.95 Billion

USD

5.47 Billion

2024

2032

USD

3.95 Billion

USD

5.47 Billion

2024

2032

| 2025 –2032 | |

| USD 3.95 Billion | |

| USD 5.47 Billion | |

| % | |

|

Segmentación del mercado global de fluidos de transmisión, por tipo (fluido de transmisión automática (ATF), fluido de transmisión manual (MTF), otros), industria de uso final (automotriz y vehículos todoterreno): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de fluidos de transmisión

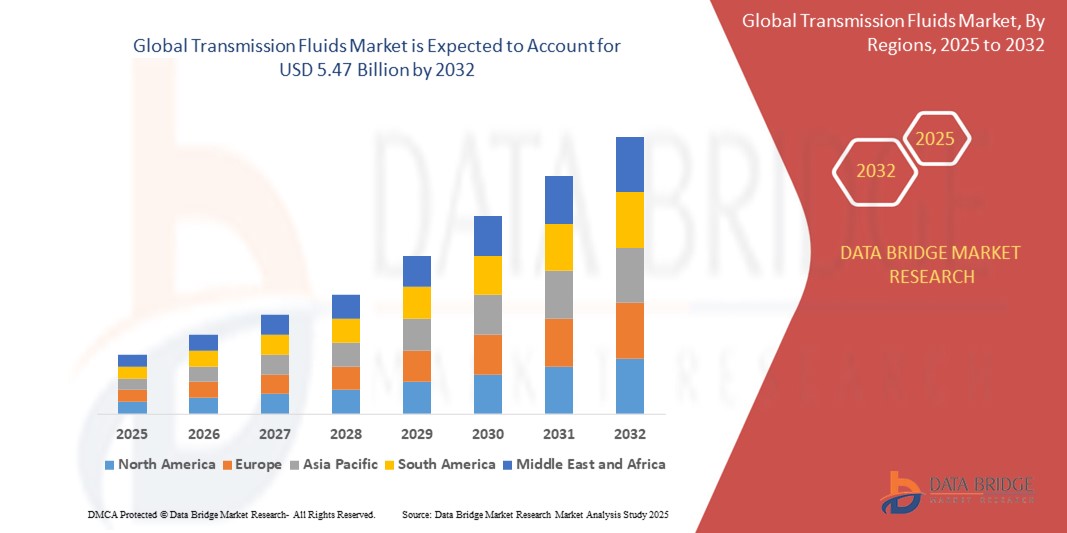

- El tamaño del mercado global de fluidos de transmisión se valoró en USD 3.95 mil millones en 2024 y se espera que alcance los USD 5.47 mil millones para 2032 , con una CAGR del 4,20% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como los vehículos de bajo consumo de combustible, la creciente adopción de transmisiones automáticas y los avances en las formulaciones de fluidos de transmisión para mejorar el rendimiento y la durabilidad del vehículo.

Análisis del mercado de fluidos de transmisión

- Los fluidos de transmisión son lubricantes esenciales que se utilizan en los vehículos para garantizar cambios de marcha suaves, reducir la fricción y mejorar el rendimiento general y la durabilidad de los sistemas de transmisión. Son cruciales tanto en transmisiones manuales como automáticas en una amplia gama de vehículos.

- La demanda de estos fluidos está impulsada significativamente por el creciente parque vehicular, la creciente adopción de vehículos automáticos e híbridos y la necesidad de mejorar la eficiencia del combustible y el rendimiento del vehículo.

- Se espera que América del Norte domine el mercado de fluidos de transmisión debido a la alta concentración de fabricantes de automóviles, las estrictas regulaciones de ahorro de combustible y un mercado de repuestos automotrices bien establecido.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fluidos de transmisión durante el período de pronóstico debido a la rápida producción de vehículos, el aumento del ingreso disponible y la expansión de la infraestructura automotriz en países como China e India.

- Se espera que el segmento de transmisión automática domine el mercado con una participación de mercado significativa debido a la creciente preferencia de los consumidores por la comodidad de conducción y los avances tecnológicos en los sistemas de transmisión.

Alcance del informe y segmentación del mercado de fluidos de transmisión

|

Atributos |

Perspectivas clave del mercado de fluidos de transmisión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fluidos de transmisión

“Cambio hacia fluidos de transmisión sintéticos y de baja viscosidad para una mayor eficiencia”

- Una tendencia destacada en el mercado de fluidos de transmisión es la creciente adopción de formulaciones de fluidos sintéticos y de baja viscosidad para satisfacer las demandas de los vehículos modernos de alto rendimiento y bajo consumo de combustible.

- Estos fluidos avanzados ofrecen estabilidad térmica superior, resistencia a la oxidación y propiedades de fricción, lo que contribuye a cambios de marcha más suaves, intervalos de drenaje más prolongados y una mejor economía de combustible.

- Por ejemplo, los fabricantes de equipos originales (OEM) recomiendan cada vez más fluidos de transmisión automática (ATF) de baja viscosidad, como Dexron VI o Mercon LV, para los modelos de vehículos más nuevos, que reducen las pérdidas de energía y se alinean con las estrictas regulaciones sobre emisiones de CO₂.

- Esta tendencia está impulsando la innovación en las tecnologías de fluidos de transmisión y se espera que influya significativamente en el desarrollo de productos y las asociaciones con OEM durante el período de pronóstico.

Dinámica del mercado de fluidos de transmisión

Conductor

Aumento de la producción de vehículos y avances tecnológicos en las transmisiones automotrices

- El aumento global de la producción de vehículos, especialmente en las economías emergentes, es un factor clave que impulsa la demanda de fluidos de transmisión. Los vehículos modernos requieren fluidos de alto rendimiento que respalden sistemas de transmisión cada vez más complejos y eficientes.

- Los sistemas avanzados de transmisión automática, continuamente variable (CVT) y de doble embrague (DCT) exigen fluidos especializados para garantizar un funcionamiento, una durabilidad y una eficiencia óptimos.

- A medida que los consumidores exigen experiencias de conducción más suaves y los fabricantes de equipos originales trabajan para cumplir con las estrictas regulaciones sobre emisiones y eficiencia de combustible, la necesidad de fluidos de transmisión avanzados continúa creciendo.

Por ejemplo,

- En 2023, la Organización Internacional de Fabricantes de Vehículos Motorizados (OICA) informó un aumento de la producción mundial de vehículos de más del 5%, con Asia-Pacífico liderando el crecimiento, lo que impulsa la demanda de fluidos de transmisión compatibles y eficientes.

- Como resultado de la adopción por parte de la industria automotriz de sistemas de transmisión de próxima generación, se espera que la demanda de fluidos de transmisión sintéticos y de alto rendimiento aumente significativamente.

Oportunidad

Creciente demanda de fluidos electrónicos en vehículos eléctricos e híbridos

- La transición a vehículos eléctricos e híbridos está abriendo nuevos caminos en el mercado de fluidos de transmisión, particularmente con la creciente necesidad de fluidos electrónicos especializados que ofrezcan propiedades dieléctricas, capacidades de enfriamiento y compatibilidad con transmisiones eléctricas.

- Los fluidos electrónicos están diseñados para soportar cargas térmicas más altas, reducir el desgaste en las transmisiones de vehículos eléctricos de alto torque y mejorar la eficiencia energética general.

- A medida que los fabricantes de automóviles aceleran la producción de vehículos eléctricos, los fabricantes de fluidos de transmisión están invirtiendo en I+D para crear soluciones personalizadas para este segmento.

Por ejemplo,

- En enero de 2024, Shell y Castrol presentaron nuevas líneas de fluidos electrónicos específicamente formulados para transmisiones eléctricas, abordando las necesidades de transferencia de calor, aislamiento y lubricación.

- El desarrollo y la adopción de fluidos de transmisión específicos para vehículos eléctricos representan una oportunidad de crecimiento sustancial para las empresas que pueden innovar en este espacio.

Restricción/Desafío

Precios volátiles de las materias primas e interrupciones en la cadena de suministro

- El mercado de fluidos de transmisión es muy sensible a las fluctuaciones en los precios de materias primas clave, como aceites base y aditivos, que se derivan principalmente del petróleo crudo.

- Los precios volátiles del petróleo y las tensiones geopolíticas pueden generar costos de insumos impredecibles, reduciendo los márgenes de los fabricantes y generando presiones sobre los precios a lo largo de la cadena de valor.

- Además, las interrupciones de la cadena de suministro global (provocadas por eventos como pandemias, conflictos regionales o restricciones comerciales) pueden retrasar la producción y la distribución, lo que supone un desafío aún mayor para la estabilidad del mercado.

Por ejemplo,

- Entre 2022 y 2023, la industria mundial de lubricantes enfrentó interrupciones debido a los picos de precios del petróleo relacionados con el conflicto entre Rusia y Ucrania y las limitaciones logísticas, lo que afectó la disponibilidad y los precios de los fluidos de transmisión sintéticos.

- En consecuencia, dicha volatilidad no sólo afecta la rentabilidad sino que también limita la capacidad de los fabricantes para planificar estrategias e inversiones a largo plazo.

Alcance del mercado de fluidos de transmisión

El mercado está segmentado según tipo e industria de uso final.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por industria de uso final |

|

En 2025, se proyecta que el fluido de transmisión automática domine el mercado con la mayor participación en el mercado global de fluidos de transmisión.

Se prevé que el segmento de fluidos de transmisión automática domine el mercado de fluidos de transmisión, con la mayor participación del 56,22 % en 2025, debido a su amplia aplicación en vehículos modernos y a la creciente demanda de cambios de marcha suaves y eficiencia de combustible. El aumento de la producción automotriz y la adopción de sistemas de transmisión avanzados impulsan aún más el crecimiento de este mercado.

Se espera que el sector automotriz represente la mayor participación durante el período de pronóstico en el mercado global de fluidos de transmisión.

En 2025, se prevé que el segmento automotriz domine el mercado con la mayor cuota de mercado, un 51,31 %, debido al creciente número de vehículos a nivel mundial y a las crecientes necesidades de mantenimiento. Como principal aplicación de los fluidos de transmisión, la creciente importancia del rendimiento y la longevidad del vehículo sigue impulsando la demanda en este segmento.

Análisis regional del mercado de fluidos de transmisión

Norteamérica posee la mayor participación en el mercado de fluidos de transmisión.

- América del Norte domina el mercado de fluidos de transmisión, impulsada por la alta tasa de propiedad de vehículos, tecnologías automotrices avanzadas y una fuerte presencia de los principales fabricantes de automóviles y productores de lubricantes.

- Estados Unidos tiene una participación significativa debido al gran mercado de repuestos automotrices, la creciente preferencia de los consumidores por vehículos con transmisión automática y la demanda constante de fluidos de transmisión que mejoran el rendimiento.

- La infraestructura bien desarrollada de la región para el mantenimiento y los servicios automotrices, junto con las crecientes ventas de SUV y vehículos de lujo, impulsan aún más la demanda.

- Además, las estrictas regulaciones sobre emisiones y el creciente enfoque en la eficiencia del combustible fomentan el uso de fluidos de transmisión de alta calidad, lo que apoya la expansión del mercado en América del Norte.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de fluidos de transmisión.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de fluidos de transmisión, impulsada por la rápida industrialización, el aumento de la producción de vehículos y el aumento de los niveles de ingresos de los consumidores.

- Países como China, India y Japón están surgiendo como mercados clave debido a la expansión de las flotas automotrices y un cambio creciente hacia vehículos con transmisión automática y semiautomática.

- Japón, con su fuerte innovación automotriz y su industria orientada a la exportación, contribuye significativamente a través del desarrollo y la adopción de sistemas de transmisión avanzados y fluidos compatibles.

- China e India, con sus grandes poblaciones y su floreciente sector automotriz, experimentan una creciente demanda de fluidos de transmisión a medida que los fabricantes de equipos originales (OEM) y las empresas del sector de posventa se expanden. La creciente inversión en infraestructura automotriz y el aumento de las alianzas con fabricantes internacionales de lubricantes también impulsan el crecimiento del mercado.

Cuota de mercado de fluidos de transmisión

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, variedad de productos y dominio del tipo. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- BASF SE (Alemania)

- Chevron Corporation (EE. UU.)

- Exxon Mobil Corporation (EE. UU.)

- Royal Dutch Shell plc (Reino Unido/Países Bajos)

- bp plc (Reino Unido)

- TotalEnergies SE (Francia)

- LUKOIL (Rusia)

- Petroliam Nasional Berhad (PETRONAS) (Malasia)

- La Corporación Lubrizol (EE. UU.)

- FUCHS (Alemania)

- Amsoil, Inc. (EE. UU.)

- Pennzoil (EE. UU.)

- Valvoline LLC (EE. UU.)

- Compañía PetroChina Limitada (China)

- Phillips 66 Company (EE. UU.)

- Productos de marca Calumet, LLC (EE. UU.)

- Evonik Industries AG (Alemania)

- Sinopec (China)

- Afton Chemical (EE. UU.)

- Idemitsu Kosan Co., Ltd. (Japón)

- Millers Oils Ltd. (Reino Unido)

Últimos avances en el mercado global de fluidos de transmisión

- En enero de 2025, ExxonMobil, líder mundial en tecnologías de lubricación, anunció el lanzamiento de su nuevo fluido de transmisión automática (ATF) de alto rendimiento para vehículos eléctricos (VE), diseñado para mejorar la eficiencia y la longevidad de los sistemas de propulsión de estos vehículos. El nuevo producto, Mobil EV ATF, incorpora aceites base sintéticos avanzados y aditivos patentados para mejorar el rendimiento del sistema de propulsión, reducir la pérdida de energía y prolongar la vida útil de los componentes clave de los vehículos eléctricos. Este lanzamiento marca un paso importante para satisfacer la creciente demanda de lubricantes especializados en el mercado de vehículos eléctricos.

- En diciembre de 2024, Shell lanzó su nueva gama de fluidos de transmisión multivehículo, Shell Spirax S6, formulados para ofrecer una mayor eficiencia de combustible y una mayor vida útil para sistemas de transmisión automática y manual. Los nuevos fluidos son compatibles con una amplia gama de vehículos de pasajeros y comerciales, y su formulación mejorada ayuda a reducir el desgaste de la transmisión y a mejorar el rendimiento de los cambios de marcha en temperaturas extremas, atendiendo tanto a los mercados de vehículos tradicionales como a los híbridos.

- En noviembre de 2024, Chevron anunció el lanzamiento de su fluido de transmisión sintético multigrado Delo 400, desarrollado específicamente para vehículos comerciales de servicio pesado. El producto ofrece un rendimiento superior en una amplia gama de sistemas de transmisión, proporcionando mayor eficiencia y ampliando los intervalos entre cambios de fluido. El lanzamiento busca satisfacer la creciente demanda de flotas comerciales y empresas de transporte, que buscan soluciones de lubricación rentables y duraderas.

- En octubre de 2024, Castrol presentó Castrol TRANSMAX, una nueva línea de fluidos de transmisión avanzados, diseñados para las transmisiones automáticas de última generación de los vehículos modernos. Esta gama de fluidos de transmisión se ha formulado para satisfacer los requisitos de los principales fabricantes de automóviles y está diseñada para mejorar la suavidad de los cambios de marcha, reducir el consumo de combustible y garantizar un rendimiento óptimo tanto en vehículos estándar como de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.