Global Treatment Planning Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.82 Billion

USD

5.61 Billion

2025

2033

USD

2.82 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.82 Billion | |

| USD 5.61 Billion | |

| % | |

|

Global Treatment Software Market, By Software Type (Auto-Contouring Software, Multi-Modality Software, PET/CT Deformable Software, y DICOM-RT Software), Tipo de Producto (Radiation Treatment Planning Software, Software de Planificación de Tratamientos Quirúrgicos, Software de Planificación de Tratamientos Ortopédicos, Software de Planificación de Tratamientos Dentales y Otros Software de Planificación de Tratamiento), Modo de Despliegue (Inicio, Institutos Prematásicos Tendencias y pronósticos industriales a 2033

Mercado de Software de Planificación de TratamientoSinopsis

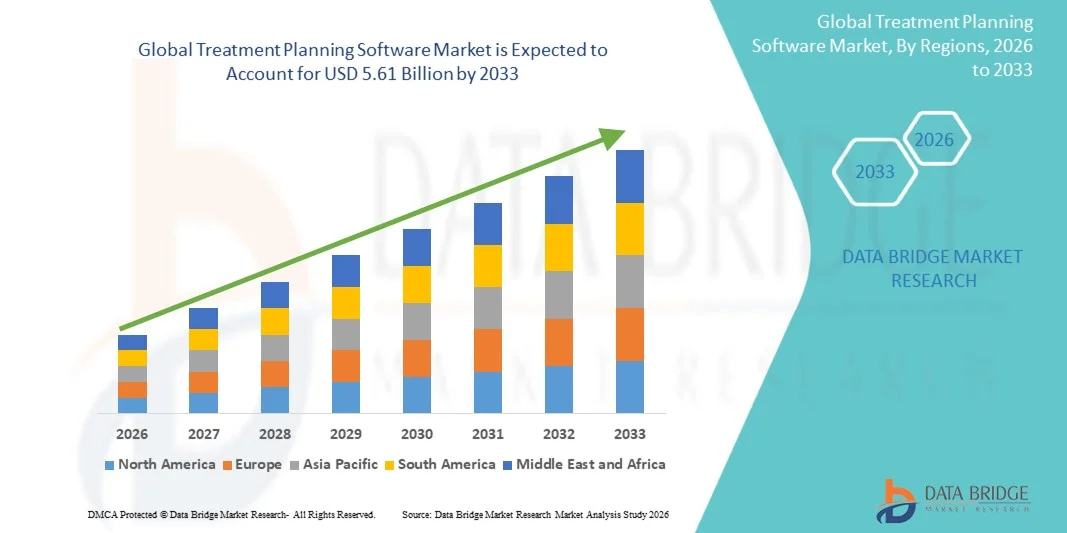

El mercado de software de planificación del tratamiento fue valoradoUSD 2.82 billion in 2025y se prevé que alcanceUSD 5.61 mil millones en 2033, creciendo en unCAGR of 9.00% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente adopción de medicamentos de precisión, la creciente incidencia de cáncer y enfermedades crónicas, y los avances continuos en las tecnologías de imagen médica, inteligencia artificial y radioterapia.

La creciente demanda de una planificación precisa y personalizada del tratamiento, junto con la necesidad de mejorar los resultados clínicos y la eficiencia operativa, está alentando a los hospitales, centros de cáncer y clínicas especializadas a invertir en soluciones de software avanzadas. Las plataformas de planificación del tratamiento impulsadas por la IA y los sistemas basados en la nube están reemplazando cada vez más los flujos de trabajo manuales convencionales en muchos entornos de salud, lo que permite una adopción de decisiones más rápida, una mayor precisión del tratamiento y una coordinación multidisciplinaria simplificada de la atención. Además, el uso creciente del software de planificación del tratamiento en oncología de radiación, planificación quirúrgica, cardiología y otras aplicaciones terapéuticas sigue apoyando la expansión del mercado en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de software de planificación del tratamiento con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción generalizada de tecnologías de salud digital y una fuerte presencia de proveedores líderes de soluciones de oncología.

- El segmento Auto-Contouring Software dirigió el mercado con una cuota de 38.64% en 2025, impulsada por su capacidad de reducir significativamente la carga de trabajo manual y mejorar la precisión de los procedimientos de planificación del tratamiento.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, alimentada por la expansión de las inversiones sanitarias, el aumento de la incidencia del cáncer y la aceleración de la adopción de soluciones de TI en China, India y Asia sudoriental.

- Multi-Modality El software es el tipo de software de mayor crecimiento, proyectado para registrar un CAGR de 8.6%, reflejando el aumento de la demanda de planificación integrada del tratamiento utilizando múltiples modalidades de imagen.

- El Software de Planificación de Tratamientos Radiativos dominó la categoría tipo de producto con una cuota de ingresos 42.81% en 2025, liderada por la creciente carga global del cáncer y el uso generalizado de radioterapia en protocolos de tratamiento.

- On-Premise representó el 57,14% del mercado, preferido por sus sólidas capacidades de seguridad de datos y la adopción generalizada entre hospitales y centros de tratamiento del cáncer.

- El segmento basado en la nube es el modo de despliegue más rápido, con un CAGR de 8,8%, impulsado por la creciente demanda de escalabilidad, accesibilidad remota y modelos de implementación de software rentables.

Tamaño del mercado

- Valor mundial del mercado (2025): 2,82 dólares

- Valor de mercado esperado (2033): USD 5.61 millones

- CAGR prefabricado (2026–2033): 9.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Mercado de Software de Planificación de Informes y TratamientoSegmentation

|

Atributos |

Software de planificación del tratamiento claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Varian Medical Systems, Inc(U.S.) ·RaySearch Laboratories AB(Suecia) ·Elekta AB(Suecia) ·Precisión incorporada(U.S.) ·Brainlab AG(Alemania) · MIM Software Inc. (U.S.) · Mirada Medical Ltd (U.K.) · Imágenes estándar, Inc. (U.S.) · Limbus AI Inc. (Canadá) · MVision AI Oy (Finlandia) · Oncentra B.V. (Países Bajos) · Leo Cancer Care Ltd (Reino Unido) · ProKnow Systems, LLC (U.S.) · C-RAD AB (Suecia) · Terapanacea SAS (Francia) · Aquilab SAS (Francia) · LAP GmbH Laser Applikationen (Alemania) · Vision RT Ltd (U.K.) · SOPHiA GENETICS SA (Suiza) · MedCom GmbH (Alemania) |

|

Oportunidades de mercado |

· Amplia adopción de la planificación del tratamiento adaptativo impulsado por AI · Ampliación de plataformas de planificación de tratamientos basadas en la nube · Aumento de la integración de la imagen multimodal, la genómica y la medicina de precisión |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado del software de planificación del tratamiento

Tendencia: creciente adopción de inteligencia artificial en la planificación del tratamiento personalizado

Los proveedores de atención médica están adoptando cada vez más software de planificación del tratamiento impulsado por AI para mejorar la toma de decisiones clínicas, optimizar la selección de terapia y mejorar los resultados de los pacientes al tiempo que reducen el tiempo de planificación y la complejidad del flujo de trabajo. La integración de algoritmos de aprendizaje automático permite un análisis preciso de datos de imagen, clínicos y específicos para pacientes para apoyar estrategias de tratamiento personalizadas en oncología y otras especialidades. Los hospitales y centros de cáncer están aprovechando igualmente plataformas de planificación avanzada para estandarizar la entrega de atención a través de protocolos basados en datos, mientras que las tecnologías de computación y análisis predictivos de nube crean entornos inteligentes que apoyan estrechamente la toma de decisiones clínicas en el mundo real. Por ejemplo, en enero de 2025, Siemens Healthineers amplió las capacidades de flujo de trabajo oncología habilitadas por AI dentro de su cartera de salud digital, ayudando a los médicos a acelerar la planificación del tratamiento y mejorar la precisión en la atención del cáncer.

Dinámica del mercado del software de planificación del tratamiento

Controlador de mercado clave: creciente demanda de oncología de precisión y terapia de radiación avanzada

La creciente prevalencia del cáncer y la creciente adopción de medicamentos de precisión han creado una demanda sustancial de software avanzado de planificación del tratamiento que puede optimizar la entrega de dosis de radiación, apoyar la atención multidisciplinaria y mejorar los resultados del tratamiento en diversas poblaciones de pacientes. Hospitales, centros de cáncer y redes de salud están implementando plataformas de planificación del tratamiento como componente central de su flujo de trabajo clínico, reduciendo la variabilidad de planificación, acelerando los plazos de tratamiento y mejorando la seguridad general del paciente. La continua expansión de las tecnologías de radioterapia orientadas a la imagen y adaptativas está fortaleciendo aún más la importancia de soluciones de planificación sofisticadas dentro de los sistemas de salud modernos. Por ejemplo, en 2024, Varian siguió avanzando en tecnologías de planificación de radioterapia adaptativa que permiten a los clínicos personalizar los planes de tratamiento basados en cambios anatómicas específicos para los pacientes durante toda la terapia.

Reforzamiento clave: costos de alta implementación y requisitos de integración de sistemas complejos

Una restricción significativa en el mercado de software de planificación del tratamiento es la inversión sustancial necesaria para plataformas de planificación avanzada. Los sistemas modernos integran herramientas de imagen sofisticadas, motores de cálculo de dosis, bases de datos clínicas y capacidades de interoperabilidad, exigiendo un gasto considerable para el despliegue, personalización, entrenamiento y mantenimiento continuo. El costo total de la propiedad se extiende a las actualizaciones de software, medidas de ciberseguridad, cumplimiento regulatorio y apoyo técnico, haciendo que la adopción sea difícil para hospitales más pequeños, clínicas especializadas y proveedores de atención médica que operan dentro de presupuestos limitados. La integración con sistemas de información heredados y diversas infraestructuras de imagen aumenta aún más la complejidad de la implementación en muchos entornos sanitarios.

Por ejemplo, varios proveedores regionales de atención de la salud en mercados emergentes han retrasado los proyectos de modernización del software de planificación del tratamiento debido a limitaciones presupuestarias y los costos significativos asociados con la integración de nuevas plataformas con los sistemas de información hospitalarios existentes.

Oportunidad de mercado clave: Ampliación de plataformas de planificación de tratamientos adaptadas y basadas en la nube

La integración de la inteligencia artificial en la planificación del tratamiento presenta una importante oportunidad de mercado. Las plataformas habilitadas para IA pueden automatizar los procesos de contorno, generar recomendaciones de tratamiento adaptativo y proporcionar información clínica en tiempo real, apoyando el cuidado de pacientes altamente personalizado. El desarrollo de entornos de planificación de tratamientos basados en la nube y de ecosistemas sanitarios interoperables está democratizando aún más el acceso a capacidades clínicas avanzadas, abriendo oportunidades de crecimiento a través de mercados de atención médica insuficiente en Asia-Pacífico, América Latina y Oriente Medio. Por ejemplo, en 2025, Elekta continuó ampliando soluciones de software oncología conectadas a la nube diseñadas para mejorar la accesibilidad y la colaboración en la planificación del tratamiento en redes sanitarias distribuidas geográficamente.

Programa de Planificación de Tratamientos Software Scope

El mercado de software de planificación del tratamiento se segmenta por tipo de software, tipo de producto, modo de implementación y usuario final.

- Por tipo de software

Sobre la base del tipo de software, el Mercado de Software de Planificación de Tratamiento se segmenta en software de autocontorno, software multimodal, software deformable PET/CT y software DICOM-RT. El segmento Auto-Contouring Software dominaba el mercado con una participación del 38,64% en 2025, debido a su capacidad para reducir significativamente el volumen de trabajo manual y mejorar la precisión de los procedimientos de planificación del tratamiento. Estas soluciones utilizan algoritmos de inteligencia artificial y procesamiento de imágenes avanzados para delinear automáticamente tumores y órganos en riesgo. La creciente demanda de automatización del flujo de trabajo en los departamentos de oncología radiactiva está acelerando la adopción a nivel mundial. El software de contorno automático también ayuda a minimizar la variabilidad entre los observadores, garantizando resultados de tratamiento consistentes en todas las instalaciones sanitarias. Las mejoras continuas en los modelos de aprendizaje profundo están mejorando la precisión y reduciendo el tiempo de planificación. El segmento sigue siendo la opción preferida entre hospitales y centros de cáncer que buscan mayor eficiencia y optimización de la productividad clínica.

Se prevé que el segmento de software multimodal registrará el crecimiento más rápido en un CAGR de 8,6% de 2026 a 2033, impulsado por la creciente demanda de planificación integrada del tratamiento utilizando múltiples modalidades de imagen. Estas plataformas combinan datos de CT, MRI, PET y otras tecnologías de imagen para proporcionar información anatómica y funcional integral. La creciente adopción de medicamentos de precisión es alentar a los médicos a utilizar sistemas multimodales para enfoques de tratamiento más personalizados. Los avances en las tecnologías de fusión y registro de imágenes están mejorando aún más la exactitud de la planificación. Los proveedores de atención médica están invirtiendo cada vez más en flujos de trabajo integrados de diagnóstico y terapéuticos, apoyando la expansión de segmentos. La creciente complejidad de los protocolos de tratamiento del cáncer y la necesidad de mejorar las capacidades de visualización siguen acelerando el crecimiento.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de software de planificación del tratamiento se segmenta en software de planificación del tratamiento de radiación, software de planificación del tratamiento quirúrgico, software de planificación del tratamiento oncológico, software de planificación del tratamiento ortopédico, software de planificación del tratamiento dental y otro software de planificación del tratamiento. El segmento de Software de Planificación de Tratamientos Radiativos dominó el mercado con una cuota de 42,81% en 2025, impulsada por la creciente carga global del cáncer y el uso generalizado de radioterapia en protocolos de tratamiento. Estas soluciones permiten a los clínicos calcular dosis precisas de radiación al minimizar la exposición a los tejidos sanos circundantes. La creciente adopción de radioterapia modulada de intensidad, radiocirugía estereotáctica y radioterapia adaptativa está fortaleciendo la demanda. Los avances tecnológicos continuos en algoritmos de optimización de dosis están mejorando la precisión del tratamiento y los resultados del paciente. Los hospitales y centros de tratamiento del cáncer dependen en gran medida de estos sistemas para mejorar la eficiencia del flujo de trabajo y la eficacia clínica. El segmento sigue beneficiándose de ampliar la infraestructura oncológica en todo el mundo.

Se prevé que el segmento de Software de Planificación de Tratamiento de Oncología sea testigo del crecimiento más rápido en una CAGR de 8,4% de 2026 a 2033, con el apoyo de la creciente demanda de atención personalizada del cáncer y gestión multidisciplinaria de tratamiento. Estas plataformas integran imágenes, patología, datos genómicos y clínicos para apoyar decisiones de tratamiento integrales. Aumentar la adopción de oncología de precisión y terapias orientadas está creando una fuerte demanda de herramientas de planificación avanzada. La integración de la inteligencia artificial permite análisis predictivos y recomendaciones de tratamiento individualizadas. La creciente inversión en la infraestructura de atención del cáncer en las economías emergentes está acelerando aún más la adopción. Se espera que el segmento aumente el impulso a medida que los proveedores de atención médica se centren en mejorar las tasas de supervivencia y los resultados del tratamiento.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el Mercado de Software de Planificación de Tratamiento está segmentado en premisa, basado en la nube e híbrido. El segmento On-Premise representó la mayor cuota de mercado del 57,14% en 2025, debido a sus sólidas capacidades de seguridad de datos y la adopción generalizada entre hospitales y centros de tratamiento del cáncer. Los proveedores de atención médica suelen preferir despliegues en la premisa para mantener el control directo sobre información de pacientes sensibles y requisitos de cumplimiento regulatorio. Estos sistemas ofrecen una integración perfecta con los sistemas de información hospitalaria y la infraestructura de imágenes existentes. Las grandes organizaciones sanitarias se benefician de una mayor personalización y optimización de rendimiento. Las soluciones de premise también proporcionan un acceso fiable con una dependencia mínima de las redes externas. Su presencia establecida en las instalaciones sanitarias sigue apoyando el liderazgo del mercado.

Se espera que el segmento basado en la nube registre el crecimiento más rápido en un CAGR de 8,8% durante 2026–2033, impulsado por el aumento de la demanda de escalabilidad, accesibilidad remota y modelos de implementación de software rentables. Las plataformas Cloud permiten a los proveedores de atención médica acceder a aplicaciones de planificación del tratamiento desde múltiples ubicaciones, facilitando la colaboración entre los equipos clínicos. La creciente adopción de los ecosistemas de telesalud y atención digital de la salud está apoyando la implementación. Las soluciones Cloud reducen los costos de infraestructura y simplifican el mantenimiento y las actualizaciones de software. Los avances en la seguridad cibernética y los entornos cloud compatibles con la regulación están aumentando la confianza del usuario. Se espera que las iniciativas de digitalización sanitaria en todo el mundo aceleren significativamente el crecimiento de los segmentos.

- Por Usuario final

Sobre la base del usuario final, el mercado de software de planificación del tratamiento se segmenta en hospitales, institutos de investigación del cáncer y centros de diagnóstico y tratamiento. El segmento de Hospitales dominaba el mercado con una cuota del 49,26% en 2025, impulsada por altos volúmenes de pacientes, amplios servicios de oncología e importantes inversiones en tecnologías avanzadas de salud. Los hospitales sirven como centros de tratamiento primario para el cáncer y otras enfermedades complejas que requieren soluciones de planificación sofisticadas. La disponibilidad de equipos clínicos multidisciplinarios apoya la planificación y ejecución integrales del tratamiento. La creciente adopción de medicamentos de precisión y terapias guiadas por imágenes aumenta aún más la utilización del software. Los hospitales también poseen los recursos financieros necesarios para implementar plataformas avanzadas de planificación del tratamiento. La modernización continua de la infraestructura sanitaria contribuye a la posición líder del segmento.

Se proyecta que el segmento del Instituto de Investigación del Cáncer sea testigo del crecimiento más rápido en un CAGR de 8,2% de 2026 a 2033, apoyado por el aumento de las actividades de investigación centradas en la medicina personalizada, terapias avanzadas de oncología y enfoques innovadores de tratamiento. Estos institutos requieren sofisticadas plataformas de software para analizar conjuntos de datos clínicos, de imagen y genómicos para la optimización del tratamiento. El aumento de la financiación pública y privada para la investigación del cáncer está ampliando la adopción tecnológica. La colaboración entre organizaciones de investigación, proveedores de atención médica y desarrolladores de software está acelerando la innovación. Las aplicaciones de inteligencia artificial y aprendizaje automático están creando nuevas oportunidades para estudios avanzados de planificación del tratamiento. El creciente énfasis en la investigación traslacional y la oncología de precisión sigue impulsando una rápida expansión de segmentos.

Análisis regional del mercado del software de planificación del tratamiento

América del Norte dominaba el mercado de software de planificación del tratamiento con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción generalizada de tecnologías de salud digital y una fuerte presencia de proveedores líderes de soluciones de oncología. La región también se beneficia de la alta adopción de plataformas de planificación de tratamientos habilitadas para IA, marcos de reembolso favorables y el creciente uso de software en el cuidado del cáncer, planificación quirúrgica y aplicaciones de medicina de precisión. El aumento de la atención en los enfoques de tratamiento personalizado y la integración de las tecnologías avanzadas de imagen sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Treatment Planning Software Market Insight

El mercado de software de planificación del tratamiento de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en programas avanzados de atención oncológica, iniciativas de medicina de precisión y tecnologías de salud digital. El ecosistema sanitario maduro del país, junto con la creciente adopción de sistemas de planificación de tratamientos impulsados por IA, basados en la nube y guiados por imágenes, está impulsando la demanda en hospitales, centros de cáncer e instituciones de investigación. Además, el énfasis creciente en mejorar los resultados del tratamiento y mejorar la eficiencia del flujo de trabajo clínico está acelerando la adopción de software en proveedores de atención médica y redes de oncología.

Europe Treatment Planning Software Market Insight

El mercado de software de planificación del tratamiento en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo gubernamental, la innovación tecnológica y la alta demanda de soluciones avanzadas de oncología y planificación quirúrgica. El uso generalizado de plataformas de planificación del tratamiento en centros de atención de cáncer, hospitales y organizaciones de investigación está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías de medicina de precisión, junto con estrictos estándares de calidad sanitaria y una mano de obra clínica altamente cualificada, siguen mejorando la adopción de software de planificación del tratamiento en toda Europa.

U.K. Programa de Planificación de Tratamiento

El mercado de software de planificación del tratamiento en el Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías de salud digital en oncología, radioterapia y aplicaciones de planificación quirúrgica. El aumento de las inversiones en infraestructuras sanitarias avanzadas y la creciente demanda de soluciones de tratamiento precisas basadas en datos contribuyen al crecimiento del mercado. Además, la integración de las tecnologías de informática, cloud computing y analítica predictiva está mejorando la precisión de planificación y la eficiencia clínica, posicionando al Reino Unido como un centro de innovación clave en la industria del software de planificación del tratamiento.

Alemania Tratamiento Software de planificación de la vista

El mercado de software de planificación del tratamiento de Alemania se está expandiendo constantemente debido a la fuerte infraestructura sanitaria del país, las capacidades avanzadas de investigación y la adopción creciente de tecnologías de software clínico de próxima generación. Los hospitales, centros de tratamiento del cáncer e institutos de investigación están utilizando cada vez más plataformas de planificación del tratamiento para la optimización de la terapia, el apoyo a las decisiones clínicas y las actividades de gestión de pacientes. Los avances continuos en las tecnologías de imagen médica, integración de IA y medicina de precisión, junto con un fuerte enfoque gubernamental en la innovación sanitaria y la atención de calidad, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico Programa de Planificación de Software Insight

Se espera que el mercado de programas de planificación del tratamiento de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la ampliación de la infraestructura de atención del cáncer y el aumento de las inversiones en digitalización sanitaria en países como China, India y Japón. El aumento de la conciencia sobre los enfoques de tratamiento personalizados, la adopción creciente de tecnologías avanzadas de planificación y la creciente demanda de soluciones sanitarias escalables y rentables están apoyando la expansión del mercado regional. Además, la creciente presencia de centros de tratamiento especializados y actividades de investigación sanitaria está acelerando la adopción de software en los sectores clínico y académico.

Mercado de visión del mercado del software de planificación del tratamiento de Japón

El mercado de software de planificación del tratamiento del Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de salud, innovación oncológica e iniciativas de medicina de precisión. Los proveedores de atención médica, centros de tratamiento del cáncer e institutos de investigación están adoptando cada vez más sofisticadas plataformas de planificación para la optimización del tratamiento, el mejoramiento del flujo de trabajo clínico y las actividades de investigación. Además, el aumento de la integración de las tecnologías impulsadas por la IA y el enfoque del país en soluciones de atención de pacientes eficientes y de alta calidad contribuyen aún más al crecimiento del mercado.

China Tratamiento de la planificación del mercado del software

El mercado de software de planificación del tratamiento de China está creciendo rápidamente, impulsado por el aumento de la modernización de la salud, la ampliación de la infraestructura hospitalaria y el creciente enfoque gubernamental en la gestión del cáncer y la transformación digital de la salud. La creciente adopción de plataformas de planificación de tratamientos basadas en la inteligencia artificial y en la nube en hospitales, centros de oncología e instituciones de investigación está aumentando considerablemente la demanda de mercado. Además, el aumento de las inversiones en tecnología de la salud, el aumento de la conciencia sobre estrategias de tratamiento personalizadas y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el software de planificación del tratamiento a nivel mundial.

Mercado de software de planificación del tratamiento Compartir

La industria del software de planificación del tratamiento está dirigida principalmente por empresas bien establecidas, incluyendo:

- Varian Medical Systems, Inc. (U.S.)

- RaySearch Laboratories AB (Suecia)

- Elekta AB (Suecia)

- Precisión incorporada (U.S.)

- Brainlab AG (Alemania)

- MIM Software Inc. (U.S.)

- Mirada Medical Ltd (U.K.)

- Standard Imaging, Inc. (U.S.)

- Limbus AI Inc. (Canadá)

- MVision AI Oy (Finlandia)

- Oncentra B.V. (Países Bajos)

- Leo Cancer Care Ltd (Reino Unido)

- ProKnow Systems, LLC (U.S.)

- C-RAD AB (Suecia)

- Therapanacea SAS (Francia)

- Aquilab SAS (Francia)

- LAP GmbH Laser Applikationen (Alemania)

- Vision RT Ltd (U.K.)

- SOPHiA GENETICS SA (Suiza)

- MedCom GmbH (Alemania)

Novedades en el mercado de software de planificación de tratamiento

- En septiembre de 2024, RaySearch Laboratories anunció que la Red Iridium de Bélgica se convirtió en el primer centro del mundo para tratar a un paciente usando RayCare integrado con sistemas Varian TrueBeam. El hito demostró una mayor interoperabilidad entre los sistemas de información sobre oncología y las plataformas de entrega de tratamientos, lo que contribuyó a una labor de radioterapia más racional y eficiente.

- En julio de 2024, RaySearch Laboratories anunció el lanzamiento de RayStation 2024B, la última versión de su software de planificación del tratamiento. La liberación introdujo la importación automatizada de imágenes, la segmentación de aprendizaje profundo y la capacidad de replanificación rápida de adaptación, permitiendo a los médicos realizar una radioterapia adaptativa más eficiente y mejorar la exactitud de la planificación del tratamiento

- En julio de 2024, RaySearch Laboratories mostró nuevos avances en RayStation, RayCare y RayIntelligence en la conferencia AAPM 2024. La empresa destacó los modelos de segmentación de aprendizaje profundo, la adaptación rápida del plan automatizado y las capacidades de radioterapia adaptativas en tiempo real diseñadas para mejorar la eficiencia clínica y la precisión del tratamiento

- En mayo de 2024, RaySearch Laboratories presentó nuevas innovaciones en la planificación del tratamiento en ESTRO 2024, incluyendo replanificación rápida automatizada, importación automática de imágenes y modelos de segmentación de imágenes de aprendizaje profundo. Estos avances fueron diseñados para mejorar la eficiencia de planificación y apoyar flujos de trabajo de radioterapia cada vez más personalizados

- En diciembre de 2023, RaySearch Laboratories anunció el lanzamiento de RayStation 2024A, una nueva versión de su sistema de planificación integral del tratamiento. El software introdujo mejores capacidades de flujo de trabajo clínico, mejor apoyo para la planificación combinada del tratamiento foton-protón y funciones de evaluación de objetivos de planificación ampliadas, ayudando a los clínicos a optimizar los planes complejos de radioterapia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.