Global Tumor Lysis Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

Segmentación del mercado global del síndrome de lisis tumoral por fisiopatología (hiperuricemia, lesión renal aguda, otras), terapia causal (quimioterapia, radioterapia, terapia biológica, otras), diagnóstico (análisis de nitrógeno ureico en sangre, análisis de creatinina, análisis de electrolitos séricos, otras), tipo de fármaco (alopurinol, rasburicasa, febuxostat, otras), vía de administración (oral, inyectable, otras), usuarios finales (hospital, atención domiciliaria, clínicas especializadas, otras), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista, otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del síndrome de lisis tumoral

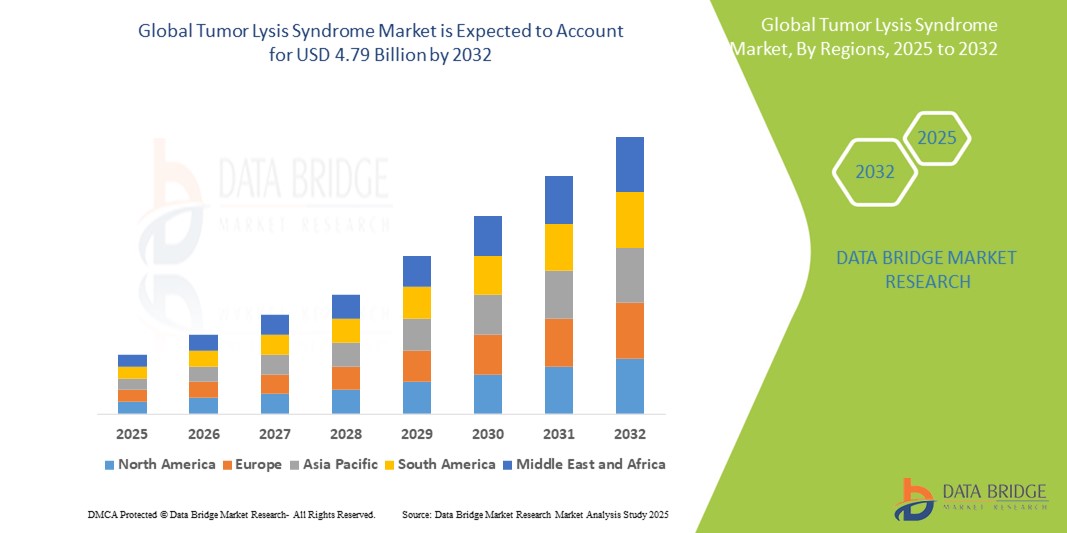

- El tamaño del mercado global del síndrome de lisis tumoral se valoró en USD 2.30 mil millones en 2024 y se espera que alcance los USD 4.79 mil millones para 2032 , con una CAGR del 9,6% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente incidencia de neoplasias hematológicas y tumores sólidos tratados con terapias agresivas como quimioterapia, radioterapia y tratamientos biológicos. Estas intervenciones aumentan el riesgo de SLT, lo que impulsa la demanda de estrategias preventivas y de tratamiento eficaces.

- Además, la creciente concienciación entre los médicos, la disponibilidad de herramientas diagnósticas avanzadas, como las pruebas de electrolitos séricos y los análisis de creatinina, y el creciente uso de fármacos para reducir el ácido úrico, como el alopurinol y la rasburicasa, están acelerando la expansión del mercado. El desarrollo de terapias dirigidas y la mejora de las guías clínicas para el manejo del SLT fortalecen aún más las perspectivas del mercado.

Análisis del mercado del síndrome de lisis tumoral

- El síndrome de lisis tumoral (SLT), una emergencia oncológica potencialmente mortal que resulta de la rápida degradación de las células tumorales, está recibiendo cada vez más atención clínica debido a su creciente incidencia entre pacientes sometidos a quimioterapia, radioterapia y tratamientos biológicos dirigidos, especialmente en neoplasias hematológicas como leucemia y linfoma.

- La creciente demanda de un tratamiento eficaz del TLS se debe principalmente a la creciente carga mundial de cáncer, el uso cada vez mayor de terapias agresivas contra el cáncer y la necesidad de un diagnóstico temprano y la prevención de complicaciones como la hiperuricemia y la lesión renal aguda.

- Norteamérica domina el mercado del síndrome de lisis tumoral (SLT), con la mayor participación en los ingresos, superior al 40,5 % en 2025, gracias a la alta prevalencia del cáncer, una sólida infraestructura sanitaria, la adopción temprana de terapias avanzadas (p. ej., rasburicasa) y un sólido conocimiento clínico. EE. UU. lidera los avances en el tratamiento del SLT gracias al amplio acceso a diagnósticos y protocolos de apoyo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del síndrome de lisis tumoral durante el período de pronóstico, impulsada por el aumento del volumen de pacientes oncológicos, la expansión del acceso a la atención médica y las iniciativas gubernamentales para mejorar la atención del cáncer en países como China e India.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del síndrome de lisis tumoral durante el período de pronóstico debido a la creciente urbanización y al aumento de los ingresos disponibles.

- Entre los tipos de medicamentos, se espera que el segmento de rasburicasa domine el mercado con una participación significativa del 45,2% en 2025, debido a sus capacidades de reducción rápida y efectiva del ácido úrico en casos de TLS de alto riesgo, así como a las pautas clínicas favorables que respaldan su uso sobre agentes tradicionales como el alopurinol.

Alcance del informe y segmentación del mercado del síndrome de lisis tumoral

|

Atributos |

Perspectivas clave del mercado del síndrome de lisis tumoral |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de lisis tumoral

“ Creciente atención a la estratificación temprana del riesgo y al manejo profiláctico ”

- Una tendencia significativa y creciente en el mercado global del síndrome de lisis tumoral (SLT) es el creciente énfasis en la identificación temprana de pacientes de alto riesgo y la adopción de un tratamiento profiláctico proactivo. Los profesionales sanitarios están integrando protocolos de evaluación del riesgo de SLT en la práctica oncológica habitual, en particular para neoplasias hematológicas como la leucemia linfoblástica aguda (LLA) y el linfoma no Hodgkin, donde la incidencia de SLT es mayor.

- Por ejemplo, la implementación de la clasificación de Cairo-Bishop y otras herramientas de estratificación de riesgo de TLS en los flujos de trabajo clínicos ha permitido a los oncólogos identificar de manera preventiva a pacientes que pueden requerir profilaxis con agentes reductores de urato, como rasburicasa o febuxostat, en lugar de esperar a que se manifieste el TLS.

- Además, el monitoreo en tiempo real a través de los niveles séricos de creatinina, ácido úrico, fosfato y potasio está siendo respaldado por sistemas hospitalarios automatizados, lo que ayuda a los proveedores a iniciar una intervención oportuna antes de que surjan complicaciones como una lesión renal aguda.

- Las compañías farmacéuticas están respondiendo a esta tendencia invirtiendo en campañas educativas, herramientas de apoyo a la toma de decisiones clínicas e indicaciones más amplias para sus fármacos centrados en el TLS. Por ejemplo, varias farmacéuticas apoyan la inclusión de la profilaxis del TLS en las vías de atención oncológica, tanto en mercados desarrollados como en desarrollo.

- Esta tendencia de atención preventiva, mejores prácticas diagnósticas y vigilancia clínica está transformando radicalmente el paradigma del tratamiento del TLS, de reactivo a preventivo. Como resultado, es probable que los actores del mercado que se centran en terapias de intervención temprana y soluciones integradas de monitorización obtengan ventajas competitivas.

Dinámica del mercado del síndrome de lisis tumoral

Conductor

Aumento de la incidencia del cáncer y creciente uso de terapias oncológicas agresivas

- La creciente carga mundial de cáncer, en particular de cánceres hematológicos como la leucemia y el linfoma, es un factor clave en el mercado del síndrome de lisis tumoral (SLT). Dado que la atención oncológica implica cada vez más terapias de alta eficacia como la quimioterapia intensiva, los anticuerpos monoclonales y la terapia con células CAR-T, la incidencia del SLT inducido por el tratamiento está aumentando drásticamente.

- Por ejemplo, la creciente adopción de la terapia con células CAR-T en pacientes con leucemia y linfoma en recaída o refractarios ha aumentado significativamente el riesgo de SLT debido a la rápida destrucción de las células malignas. Para mitigar estos riesgos, directrices como las de la Sociedad Americana de Oncología Clínica (ASCO) recomiendan el tratamiento previo con agentes reductores de urato en individuos de alto riesgo.

- La creciente disponibilidad y reembolso de tratamientos TLS como rasburicasa en mercados desarrollados y la inclusión de protocolos de gestión de riesgos TLS en las vías de atención del cáncer a nivel mundial están respaldando un crecimiento generalizado del mercado.

- Además, los protocolos hospitalarios ahora enfatizan la hospitalización temprana y el manejo de líquidos para pacientes de alto riesgo, lo que refuerza la necesidad de terapias y diagnósticos específicos para TLS.

- A medida que la atención del cáncer se vuelve más personalizada e intensiva, se espera que la demanda de soluciones de prevención y manejo del TLS crezca significativamente en hospitales, clínicas especializadas y entornos de atención domiciliaria.

Restricción/Desafío

“ Altos costos de los medicamentos y acceso limitado en entornos de bajos recursos ”

- Uno de los principales desafíos para el mercado global de TLS es el alto costo de medicamentos clave como la rasburicasa, lo que puede limitar su accesibilidad, especialmente en países de ingresos bajos y medios. A pesar de su eficacia clínica, la rasburicasa sigue estando fuera del alcance de muchos sistemas de salud debido a la disponibilidad limitada, las limitaciones presupuestarias y la falta de cobertura de seguros.

- En muchas regiones en desarrollo, los profesionales sanitarios recurren a alternativas menos eficaces, como el alopurinol, lo que puede retrasar la respuesta al tratamiento y aumentar el riesgo de complicaciones. Además, el conocimiento sobre el TLS y sus protocolos de tratamiento sigue siendo escaso en varias regiones, lo que provoca un infradiagnóstico y un retraso en la intervención.

- Otro desafío es la falta de protocolos estandarizados de detección y tratamiento del TLS en muchos centros de tratamiento del cáncer, especialmente fuera de los grandes hospitales urbanos.

- Para abordar estas barreras, las empresas están explorando el desarrollo de biosimilares, estrategias de precios escalonados y modelos de asociación con gobiernos y ONG para ampliar el acceso a terapias que salvan vidas.

- Sin embargo, a menos que se implementen opciones de tratamiento rentables y esfuerzos mejorados de educación clínica a escala global, los resultados de TLS seguirán mostrando disparidad entre las regiones de altos ingresos y las de bajos ingresos, lo que restringirá el crecimiento uniforme del mercado.

Alcance del mercado del síndrome de lisis tumoral

El mercado está segmentado según la fisiopatología, la terapia causal, el diagnóstico, el tipo de fármaco, la vía de administración, el usuario final y el canal de distribución.

- Por fisiopatología

Según la fisiopatología, el mercado de TLS se segmenta en hiperuricemia, lesión renal aguda y otros. El segmento de hiperuricemia representa la mayor cuota de mercado en ingresos, con aproximadamente el 47,3 % en 2025, debido a que los niveles elevados de ácido úrico se encuentran entre las manifestaciones más tempranas y comunes del TLS. El énfasis clínico en el manejo de la hiperuricemia para prevenir complicaciones posteriores, como la insuficiencia renal, ha llevado al uso generalizado de agentes reductores de urato, como la rasburicasa y el alopurinol, lo que convierte a este segmento en el más dominante en términos de demanda y enfoque terapéutico.

Se proyecta que el segmento de lesión renal aguda (LRA) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2025 y 2032, ya que la LRA es una consecuencia grave y potencialmente mortal del SLT. La mayor concienciación, la mejora de las herramientas de monitorización y los avances en los marcadores diagnósticos para la disfunción renal temprana están impulsando la demanda de intervención inmediata y terapias dirigidas para controlar los resultados del SLT relacionado con el riñón, especialmente en pacientes de cuidados críticos y oncológicos de alto riesgo.

• Por terapia causal

En función de la terapia causal, el mercado se segmenta en quimioterapia, radioterapia, terapia biológica y otras. El segmento de quimioterapia dominará el mercado en 2025, ya que sigue siendo el desencadenante más común del TLS, especialmente en neoplasias hematológicas. Se sabe que los regímenes de quimioterapia intensiva inducen una rápida lisis de las células tumorales, lo que requiere intervenciones preventivas y terapéuticas para el TLS.

Se espera que el segmento de terapia biológica crezca al ritmo más rápido entre 2025 y 2032. El uso creciente de inmunoterapia y terapias dirigidas como las células CAR-T ha planteado nuevas consideraciones clínicas para la gestión del riesgo de TLS, ya que estas terapias pueden inducir una muerte rápida de las células tumorales en casos recidivantes o refractarios, lo que aumenta la necesidad de un control proactivo de TLS.

• Por diagnóstico

El mercado de TLS, según el diagnóstico, se segmenta en pruebas de nitrógeno ureico en sangre, creatinina, electrolitos séricos y otras. Se prevé que este segmento ocupe la mayor cuota de ingresos en 2025 debido a su papel crucial en la identificación de desequilibrios metabólicos característicos, como la hiperpotasemia, la hiperfosfatemia y la hipocalcemia. Estas pruebas son vitales tanto para la evaluación del riesgo de TLS como para el seguimiento continuo.

Se prevé que el segmento de pruebas de creatinina experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, ya que la creatinina sérica elevada es un indicador temprano de disfunción renal, una complicación importante del TLS. El mayor énfasis en la detección temprana del daño renal está impulsando su uso en los entornos oncológicos.

• Por tipo de fármaco

Por tipo de fármaco, el mercado se segmenta en alopurinol, rasburicasa, febuxostat y otros. Se prevé que el segmento de rasburicasa domine el mercado con la mayor cuota de ingresos, aproximadamente el 45,2 % en 2025, debido a su eficacia superior para reducir rápidamente los niveles de ácido úrico y a su sólida recomendación en las guías internacionales de TLS para pacientes de alto riesgo.

Se proyecta que el segmento de febuxostat crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Como inhibidor alternativo de la xantina oxidasa para pacientes con intolerancia al alopurinol, el febuxostat está ganando terreno gracias a su mejor perfil de seguridad y su creciente disponibilidad en los mercados emergentes.

• Por vía de administración

El mercado está segmentado por vía de administración en oral, inyectable y otras. El segmento inyectable posee la mayor participación en 2025, principalmente debido a la administración intravenosa de rasburicasa y otros tratamientos de emergencia para casos de SLT de alto riesgo. Las terapias inyectables ofrecen una acción sistémica rápida, crucial en entornos de cuidados intensivos.

Se espera que el segmento oral sea testigo del crecimiento más rápido entre 2025 y 2032, ya que medicamentos como el alopurinol y el febuxostat se utilizan ampliamente para la profilaxis ambulatoria del TLS, particularmente en pacientes de riesgo bajo a moderado.

• Por el usuario final

Según el usuario final, el mercado de TLS se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario liderará el mercado en 2025, impulsado por la alta concentración de centros de tratamiento oncológico, los protocolos de gestión de TLS para pacientes hospitalizados y el acceso a unidades de cuidados intensivos para casos críticos.

Se proyecta que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Este crecimiento se ve impulsado por la expansión de los servicios de infusión domiciliaria para oncología y la creciente adopción de terapias de profilaxis oral, lo que permite que algunos aspectos del manejo del TLS se adapten a la atención ambulatoria o domiciliaria.

• Por canal de distribución

El mercado está segmentado por canal de distribución en farmacias hospitalarias, farmacias en línea, farmacias minoristas y otras. El segmento de farmacias hospitalarias dominará el mercado en 2025, gracias a las cadenas de suministro directas de medicamentos inyectables y la disponibilidad inmediata en entornos de cuidados intensivos.

Se anticipa que el segmento de farmacias en línea registrará la CAGR más rápida entre 2025 y 2032, con el auge de las plataformas de atención médica digital, las mejores regulaciones de farmacias electrónicas y la conveniencia de acceder a medicamentos TLS orales desempeñando un papel clave en la expansión de este canal.

Análisis regional del mercado del síndrome de lisis tumoral

- América del Norte domina el mercado del síndrome de lisis tumoral con la mayor participación en los ingresos del 40,5 % en 2025, impulsada por una alta prevalencia de neoplasias hematológicas, la adopción temprana de terapias oncológicas avanzadas y una fuerte conciencia clínica con respecto a la prevención y el tratamiento del TLS.

- La región se beneficia de una infraestructura de atención médica bien establecida, un amplio acceso a terapias efectivas para TLS como rasburicasa y febuxostat, y la presencia de actores farmacéuticos líderes que participan activamente en la investigación y distribución de tratamientos específicos para TLS.

- Además, las políticas de reembolso favorables, la integración de la gestión de riesgos de TLS en las vías de atención oncológica y la creciente adopción de tratamientos CAR-T e inmunoterapia, especialmente en EE. UU., impulsan aún más el crecimiento del mercado. Estos factores, en conjunto, posicionan a Norteamérica como el mercado regional más maduro y lucrativo para soluciones de TLS en hospitales, clínicas especializadas y atención domiciliaria.

Perspectiva del mercado del síndrome de lisis tumoral en EE. UU.

El mercado estadounidense del síndrome de lisis tumoral (SLT) captó la mayor participación en los ingresos, con aproximadamente el 78%, en Norteamérica en 2025, impulsado por la alta prevalencia de neoplasias hematológicas, la infraestructura avanzada para la atención oncológica y la adopción generalizada de terapias intensivas como las terapias CAR-T, la inmunoterapia y la quimioterapia agresiva. La integración de la estratificación del riesgo de SLT y la profilaxis en las guías clínicas por parte de organismos como la ASCO está impulsando aún más la demanda del mercado. Además, la disponibilidad de herramientas diagnósticas avanzadas y el amplio acceso a tratamientos de alto costo como la rasburicasa respaldan una sólida penetración en el mercado de hospitales, centros oncológicos especializados y centros de infusión ambulatoria.

Perspectivas del mercado del síndrome de lisis tumoral en Europa

Se proyecta que el mercado europeo del síndrome de lisis tumoral se expanda a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado principalmente por la mejora de los estándares de atención oncológica, la creciente adopción de terapias dirigidas contra el cáncer y la mayor concienciación sobre el riesgo de SLT. La expansión de los programas nacionales contra el cáncer, junto con el apoyo al reembolso de fármacos reductores de uratos, está impulsando el crecimiento del mercado en los principales países europeos. Además, la sólida capacidad de I+D farmacéutica y el acceso a profesionales sanitarios capacitados están reforzando el diagnóstico precoz y los protocolos de gestión del SLT en entornos hospitalarios y ambulatorios.

Perspectivas del mercado del síndrome de lisis tumoral en el Reino Unido

Se espera que el mercado británico del síndrome de lisis tumoral crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de neoplasias hematológicas y la expansión de la cartera de tratamientos oncológicos del NHS. El creciente uso de fármacos biológicos y terapias dirigidas en oncología pediátrica y adulta está reforzando la atención a la prevención y la intervención temprana del síndrome de lisis tumoral (SLT). Las campañas de concienciación, la educación clínica y el acceso a fármacos orales rentables para reducir la urato están ayudando a reducir las brechas de tratamiento, mientras que las iniciativas nacionales continúan mejorando el acceso a los servicios oncológicos.

Perspectivas del mercado del síndrome de lisis tumoral en Alemania

Se prevé un crecimiento constante del mercado alemán del síndrome de lisis tumoral, impulsado por su infraestructura sanitaria altamente desarrollada, su fuerte enfoque en la innovación oncológica y la adopción de protocolos de tratamiento específicos para el síndrome de lisis tumoral en hospitales de tercer nivel. La amplia disponibilidad de diagnósticos de alta precisión y una sólida base de hematólogos y oncólogos en ejercicio impulsan aún más la demanda. El énfasis de Alemania en el cumplimiento de las guías clínicas, incluyendo la detección sistemática del riesgo de síndrome de lisis tumoral y la administración de terapia profiláctica, está permitiendo una expansión efectiva del mercado en instituciones públicas y privadas.

Perspectiva del mercado del síndrome de lisis tumoral en Asia-Pacífico

Se prevé que el mercado de TLS en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 11 % en 2025, impulsado por el aumento de la incidencia del cáncer, la expansión del acceso a la atención médica y la mayor disponibilidad de terapias oncológicas en países como China, India y Japón. Las iniciativas gubernamentales para mejorar la atención oncológica, el aumento de la inversión en infraestructura hospitalaria y la inclusión de la gestión de TLS en los protocolos oncológicos están acelerando el desarrollo del mercado. Además, el creciente número de centros oncológicos especializados y la aparición de fabricantes locales de medicamentos están haciendo que el tratamiento de TLS sea más accesible y asequible en la región.

Perspectivas del mercado del síndrome de lisis tumoral en Japón

El mercado japonés de TLS está experimentando un crecimiento sostenido, impulsado por el envejecimiento de la población, la alta prevalencia de cánceres hematológicos y las iniciativas consolidadas de medicina de precisión. El sistema de atención oncológica japonés prioriza cada vez más la detección temprana y la gestión del riesgo de TLS, especialmente en pacientes sometidos a terapias intensivas. La presencia de gigantes farmacéuticos nacionales y un sólido entorno de investigación clínica garantizan el acceso a medicamentos TLS tanto de marca como genéricos, mientras que la integración con las historias clínicas electrónicas nacionales facilita un mejor seguimiento y cumplimiento del tratamiento.

Perspectivas del mercado del síndrome de lisis tumoral en China

China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsada por el rápido crecimiento de su población de pacientes con cáncer, la urbanización y las reformas sanitarias destinadas a mejorar el acceso al tratamiento oncológico. El país está experimentando una creciente adopción de terapias de alta eficacia, como la quimioterapia y la inmunoterapia, lo que aumenta el riesgo de TLS y, por consiguiente, la demanda de tratamientos preventivos eficaces. La disponibilidad de genéricos asequibles, la creciente inversión en infraestructura hospitalaria y la expansión de la cobertura del seguro médico nacional son factores clave para el crecimiento del mercado. China también alberga una sólida red de empresas farmacéuticas nacionales que están entrando cada vez más en el sector de TLS.

Cuota de mercado del síndrome de lisis tumoral

La industria del síndrome de lisis tumoral está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson Private Limited (EE. UU.)

- Ironwood Pharmaceuticals, Inc. (EE. UU.)

- Sanofi (Francia)

- El Grupo Menarini (Italia)

- Merck KGaA (Alemania)

- Takeda Pharmaceutical Company Limited (Japón)

- AstraZeneca (Reino Unido)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Lonza (Suiza)

- Amgen Inc. (EE. UU.)

- Genentech, Inc. (EE. UU.) (filial de Roche, Suiza)

- Ionis Pharmaceuticals (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Alexion Pharmaceuticals, Inc. (EE. UU.) (una subsidiaria de AstraZeneca, Reino Unido)

- Mallinckrodt (Irlanda)

- F. Hoffmann-La Roche Ltd (Suiza)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DEL SÍNDROME DE LISIS TUMORAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL SÍNDROME DE LISIS TUMORAL

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DEL SÍNDROME DE LISIS TUMORAL

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DEL SÍNDROME DE LISIS TUMORAL

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DEL SÍNDROME DE LISIS TUMORAL

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DEL SÍNDROME DE LISIS TUMORAL

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17.7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR TRATAMIENTO

18.1 DESCRIPCIÓN GENERAL

18.2 MEDICAMENTOS

18.2.1 TAMAÑO DEL MERCADO

18.2.1.1. VALOR DE MERCADO (USD MN)

18.2.1.2. VOLUMEN DEL MERCADO (MILLONES)

18.2.1.3. ASP (USD)

18.2.2 AGENTES URICOSÚRICOS

18.2.2.1. ALOPURINOL

18.2.2.1.1. POR MARCA

18.2.2.1.1.1 ZYLOPRIM

18.2.2.1.1.2 ALOPRIM

18.2.2.1.2. POR FUERZA

18.2.2.1.2.1 100 mg

18.2.2.1.2.2 300 mg

18.2.2.1.2.3 500 mg

18.2.2.2. RASBURICASE/ELITEK

18.2.2.2.1.1,5 mg

18.2.2.2.2.7.5MG

18.2.3 ELECTROLITOS

18.2.3.1. DEXTROSA (D-GLUCOSA) MÁS INSULINA

18.2.3.1.1. POR TIPO

18.2.3.1.1.1 D50W

18.2.3.1.1.2 DGLUCOSA

18.2.3.1.1.3 GLUCOSA

18.2.3.1.2. POR CONCENTRACIÓN

18.2.3.1.2.1 0.025

18.2.3.1.2.2 0.05

18.2.3.1.2.3 0.1

18.2.3.1.2.4 0.2

18.2.3.1.2.5 OTROS

18.2.3.2. OTROS

18.2.4 DIURÉTICOS DE ASA

18.2.4.1. FUROSEMIDA

18.2.4.1.1. POR TIPO

18.2.4.1.1.1 LASIX

18.2.4.1.1.2 FUROSCIX

18.2.4.1.2. POR FUERZA

18.2.4.1.2.1 20 mg

18.2.4.1.2.2 40 mg

18.2.4.1.2.3 80 mg

18.2.4.1.2.4 OTROS

18.2.4.2. OTROS

18.2.5 AGENTES ALCALINIZANTES

18.2.5.1. ACETAZOLAMIDA/DIAMOX

18.2.5.1.1.125 mg

18.2.5.1.2.250 mg

18.2.5.1.3.500 mg

18.2.5.2. BICARBONATO DE SODIO/NEUTRO

18.2.5.2.1. POR CONCENTRACIÓN

18.2.5.2.1.1 0.04

18.2.5.2.1.2 0.042

18.2.5.2.1.3 0.075

18.2.5.2.1.4 0.084

18.2.5.2.2. POR FUERZA

18.2.5.2.2.1 325 mg

18.2.5.2.2.2 650 mg

18.2.5.3. OTROS

18.2.6 SUPLEMENTOS DE ELECTROLITOS PARENTERAL

18.2.6.1. GLUCONATO DE CALCIO

18.2.6.1.1.50 mg

18.2.6.1.2.500 mg

18.2.6.1.3.650 mg

18.2.6.2. CLORURO DE CALCIO

18.2.6.3. OTROS

18.2.7 ANTÍDOTOS, OTROS

18.2.7.1. POLIESTIRENO SULFONATO DE SODIO

18.2.7.1.1. MSF

18.2.7.1.2. KAYEXALATO

18.2.7.1.3. KIONEX

18.2.7.1.4. KALEXATE

18.2.7.2. HIDRÓXIDO DE ALUMINIO

18.2.7.2.1. ÁNGEL ALTERNADO

18.2.7.2.2. AMFOJEL

18.2.7.2.3. NEFROX

18.2.7.3. CLORHIDRATO DE SEVELÁMERO

18.2.7.3.1. POR TIPO

18.2.7.3.1.1 RENAGEL

18.2.7.3.1.2 RENVELA

18.2.7.3.2. POR FUERZA

18.2.7.3.2.1 400 mg

18.2.7.3.2.2 800 mg

18.2.7.3.2.3 2400 mg

18.2.7.4. FEBUXOSTAT

18.2.7.5. OTROS

18.3 DIÁLISIS

18.3.1 VALOR DE MERCADO (USD MN)

18.3.2 VOLUMEN DEL MERCADO (MILLONES)

18.3.3 ASP (USD)

18.4 OTROS

19 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR VÍA DE ADMINISTRACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 ORAL

19.2.1 TABLETA

19.2.2 CÁPSULA

19.2.3 SOLUCIÓN

19.2.4 OTROS

19.3 PARENTERAL

19.3.1 INTRAVENOSA

19.3.2 INTRAMUSCULAR

19.3.3 SUBCUTÁNEA

19.4 OTROS

20 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR TIPO DE FÁRMACO

20.1 INFORMACIÓN GENERAL

20.2 DE MARCA

20.2.1 ZYLOPRIM

20.2.2 LOPURINA

20.2.3 ELITEK

20.2.4 OTROS

20.3 GENÉRICOS

21 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR MODO DE PRESCRIPCIÓN

21.1 INFORMACIÓN GENERAL

21.2 MEDICAMENTO DE VENTA AL POR MENOR

21.3 MEDICAMENTOS CON RECETA

22 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR GÉNERO

22.1 INFORMACIÓN GENERAL

22.2 HOMBRE

22.2.1 PEDIÁTRICO

22.2.2 ADULT

22.2.3 GERIÁTRICO

22.3 MUJER

22.3.1 PEDIÁTRICO

22.3.2 ADULT

22.3.3 GERIÁTRICO

23 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR GRUPO DE EDAD

23.1 INFORMACIÓN GENERAL

23.2 MENORES DE 30 AÑOS

23.3 31-60 AÑOS

23.4 MAYORES DE 60 AÑOS

24 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR INDICACIÓN

24.1 INFORMACIÓN GENERAL

24.2 ENTUMECIMIENTO

24.3 CONVULSIONES

24.4 PARÁLISIS

24.5 PALPITACIONES DEL CORAZÓN

24.6 LATIDOS IRREGULARES DEL CORAZÓN

24.7 VISIÓN PARPADEANTE, BORROSA O DOBLE

24.8 MOVIMIENTOS CORPORALES INCONTROLABLES

24.9 OTROS

25 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR USUARIO FINAL

25.1 INFORMACIÓN GENERAL

25.2 HOSPITAL

25.2.1 PRIVADO

25.2.2 PÚBLICO

25.3 CLÍNICAS ESPECIALIZADAS

25.4 ATENCIÓN MÉDICA DOMICILIARIA

25.5 INSTITUTO DE INVESTIGACIÓN DEL CÁNCER

25.6 OTROS

26 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR CANAL DE DISTRIBUCIÓN

26.1 INFORMACIÓN GENERAL

26.2 LICITACIÓN DIRECTA

26.3 VENTAS AL POR MENOR

26.3.1 FARMACIA HOSPITALARIA

26.3.2 FARMACIA EN LÍNEA

26.3.3 ALMACENES DE MEDICAMENTOS

26.4 OTROS

27 PANORAMA EMPRESARIAL DEL MERCADO DEL SÍNDROME DE LISIS TUMORAL GLOBAL

27.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

27.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

27.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

27.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

27.5 FUSIONES Y ADQUISICIONES

27.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

27.7 EXPANSIONES

27.8 CAMBIOS REGLAMENTARIOS

27.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

28 MERCADO MUNDIAL DEL SÍNDROME DE LISIS TUMORAL, POR GEOGRAFÍA

MERCADO GLOBAL DEL SÍNDROME DE LISIS TUMORAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

28.1 AMÉRICA DEL NORTE

28.1.1 EE. UU.

28.1.2 CANADÁ

28.1.3 MÉXICO

28.2 EUROPA

28.2.1 ALEMANIA

28.2.2 Reino Unido

28.2.3 ITALIA

28.2.4 FRANCIA

28.2.5 ESPAÑA

28.2.6 RUSIA

28.2.7 SUIZA

28.2.8 TURQUÍA

28.2.9 BÉLGICA

28.2.10 PAÍSES BAJOS

28.2.11 DINAMARCA

28.2.12 SUECIA

28.2.13 POLONIA

28.2.14 NORUEGA

28.2.15 FINLAND

28.2.16 RESTO DE EUROPA

28.3 ASIA-PACÍFICO

28.3.1 JAPÓN

28.3.2 CHINA

28.3.3 COREA DEL SUR

28.3.4 INDIA

28.3.5 SINGAPUR

28.3.6 TAILANDIA

28.3.7 INDONESIA

28.3.8 MALASIA

28.3.9 FILIPINAS

28.3.10 AUSTRALIA

28.3.11 NUEVA ZELANDA

28.3.12 VIETNAM

28.3.13 TAIWÁN

28.3.14 RESTO DE ASIA-PACÍFICO

28.4 SUDAMÉRICA

28.4.1 BRASIL

28.4.2 ARGENTINA

28.4.3 RESTO DE SUDAMÉRICA

28.5 ORIENTE MEDIO Y ÁFRICA

28.5.1 SUDÁFRICA

28.5.2 EGIPTO

28.5.3 BAHREIN

28.5.4 EMIRATOS ÁRABES UNIDOS

28.5.5 KUWAIT

28.5.6 OMÁN

28.5.7 CATAR

28.5.8 ARABIA SAUDITA

28.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

28.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

29 ANÁLISIS DEL MERCADO GLOBAL DEL SÍNDROME DE LISIS TUMORAL, FODA Y DBMR

30 MERCADO GLOBAL DEL SÍNDROME DE LISIS TUMORAL, PERFIL DE LA EMPRESA

30.1 NORTHSTAR RX LLC.

30.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.1.2 ANÁLISIS DE INGRESOS

30.1.3 PRESENCIA GEOGRÁFICA

30.1.4 PORTAFOLIO DE PRODUCTOS

30.1.5 DESARROLLOS RECIENTES

30.2 INDUSTRIAS FARMACÉUTICAS SUN LTD.

30.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.2.2 ANÁLISIS DE INGRESOS

30.2.3 PRESENCIA GEOGRÁFICA

30.2.4 PORTAFOLIO DE PRODUCTOS

30.2.5 DESARROLLOS RECIENTES

30.3 HARMAN FINOCHEM LTD

30.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.3.2 ANÁLISIS DE INGRESOS

30.3.3 PRESENCIA GEOGRÁFICA

30.3.4 PORTAFOLIO DE PRODUCTOS

30.3.5 DESARROLLOS RECIENTES

30.4 VIATRIS INC.

30.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.4.2 ANÁLISIS DE INGRESOS

30.4.3 PRESENCIA GEOGRÁFICA

30.4.4 PORTAFOLIO DE PRODUCTOS

30.4.5 DESARROLLOS RECIENTES

30.5 INDOCO REMEDIES LIMITADA

30.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.5.2 ANÁLISIS DE INGRESOS

30.5.3 PRESENCIA GEOGRÁFICA

30.5.4 PORTAFOLIO DE PRODUCTOS

30.5.5 DESARROLLOS RECIENTES

30.6 LABORATORIOS IPCA LTD.

30.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.6.2 ANÁLISIS DE INGRESOS

30.6.3 PRESENCIA GEOGRÁFICA

30.6.4 PORTAFOLIO DE PRODUCTOS

30.6.5 DESARROLLOS RECIENTES

30.7 PAR FORMULATIONS PRIVATE LIMITED

30.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.7.2 ANÁLISIS DE INGRESOS

30.7.3 PRESENCIA GEOGRÁFICA

30.7.4 PORTAFOLIO DE PRODUCTOS

30.7.5 DESARROLLOS RECIENTES

30.8 LABORATORIOS CELON

30.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.8.2 ANÁLISIS DE INGRESOS

30.8.3 PRESENCIA GEOGRÁFICA

30.8.4 PORTAFOLIO DE PRODUCTOS

30.8.5 DESARROLLOS RECIENTES

30.9 LUPIN

30.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.9.2 ANÁLISIS DE INGRESOS

30.9.3 PRESENCIA GEOGRÁFICA

30.9.4 PORTAFOLIO DE PRODUCTOS

30.9.5 DESARROLLOS RECIENTES

30.1 ACCORD HEALTHCARE (INTAS PHARMACEUTICALS)

30.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.10.2 ANÁLISIS DE INGRESOS

30.10.3 PRESENCIA GEOGRÁFICA

30.10.4 PORTAFOLIO DE PRODUCTOS

30.10.5 DESARROLLOS RECIENTES

30.11 CHARTWELLPHARMA

30.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.11.2 ANÁLISIS DE INGRESOS

30.11.3 PRESENCIA GEOGRÁFICA

30.11.4 PORTAFOLIO DE PRODUCTOS

30.11.5 ACONTECIMIENTOS RECIENTES

30.12 PATHEON MFG. SERVICIOS LLC

30.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.12.2 ANÁLISIS DE INGRESOS

30.12.3 PRESENCIA GEOGRÁFICA

30.12.4 PORTAFOLIO DE PRODUCTOS

30.12.5 DESARROLLOS RECIENTES

30.13 SANOFI SRL

30.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.13.2 ANÁLISIS DE INGRESOS

30.13.3 PRESENCIA GEOGRÁFICA

30.13.4 PORTAFOLIO DE PRODUCTOS

30.13.5 DESARROLLOS RECIENTES

30.14 GRUPO FARMACÉUTICO TAJ

30.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.14.2 ANÁLISIS DE INGRESOS

30.14.3 PRESENCIA GEOGRÁFICA

30.14.4 PORTAFOLIO DE PRODUCTOS

30.14.5 DESARROLLOS RECIENTES

30.15 AETOS PHARMA PRIVATE LIMITED

30.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.15.2 ANÁLISIS DE INGRESOS

30.15.3 PRESENCIA GEOGRÁFICA

30.15.4 PORTAFOLIO DE PRODUCTOS

30.15.5 DESARROLLOS RECIENTES

30.16 ACTIZAPHARMA.COM

30.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.16.2 ANÁLISIS DE INGRESOS

30.16.3 PRESENCIA GEOGRÁFICA

30.16.4 PORTAFOLIO DE PRODUCTOS

30.16.5 ACONTECIMIENTOS RECIENTES

30.17 GJ FARMACÉUTICOS LLP

30.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.17.2 ANÁLISIS DE INGRESOS

30.17.3 PRESENCIA GEOGRÁFICA

30.17.4 PORTAFOLIO DE PRODUCTOS

30.17.5 ACONTECIMIENTOS RECIENTES

30.18 UNICHEM PHARMACEUTICALS USA INC

30.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.18.2 ANÁLISIS DE INGRESOS

30.18.3 PRESENCIA GEOGRÁFICA

30.18.4 PORTAFOLIO DE PRODUCTOS

30.18.5 ACONTECIMIENTOS RECIENTES

30.19 ZYDUS PHARMACEUTICALS, INC.

30.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.19.2 ANÁLISIS DE INGRESOS

30.19.3 PRESENCIA GEOGRÁFICA

30.19.4 PORTAFOLIO DE PRODUCTOS

30.19.5 ACONTECIMIENTOS RECIENTES

30.2 LABORATORIOS DEL DR. REDDY, INC.

30.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.20.2 ANÁLISIS DE INGRESOS

30.20.3 PRESENCIA GEOGRÁFICA

30.20.4 PORTAFOLIO DE PRODUCTOS

30.20.5 ACONTECIMIENTOS RECIENTES

30.21 WATSONS

30.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA TAKEDA

30.21.2 ANÁLISIS DE INGRESOS

30.21.3 PRESENCIA GEOGRÁFICA

30.21.4 PORTAFOLIO DE PRODUCTOS

30.21.5 ACONTECIMIENTOS RECIENTES

30.22 COMPAÑÍA FARMACÉUTICA LIMITADA

30.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.22.2 ANÁLISIS DE INGRESOS

30.22.3 PRESENCIA GEOGRÁFICA

30.22.4 PORTAFOLIO DE PRODUCTOS

30.22.5 ACONTECIMIENTOS RECIENTES

30.23 AVET PHARMACEUTICALS INC

30.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.23.2 ANÁLISIS DE INGRESOS

30.23.3 PRESENCIA GEOGRÁFICA

30.23.4 PORTAFOLIO DE PRODUCTOS

30.23.5 ACONTECIMIENTOS RECIENTES

30.24 ADVACARE PHARMA

30.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.24.2 ANÁLISIS DE INGRESOS

30.24.3 PRESENCIA GEOGRÁFICA

30.24.4 PORTAFOLIO DE PRODUCTOS

30.24.5 ACONTECIMIENTOS RECIENTES

30.25 CAMBER FARMACÉUTICOS, INC.

30.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.25.2 ANÁLISIS DE INGRESOS

30.25.3 PRESENCIA GEOGRÁFICA

30.25.4 PORTAFOLIO DE PRODUCTOS

30.25.5 ACONTECIMIENTOS RECIENTES

30.26 ALEMBIC PHARMACEUTICALS LIMITADA

30.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.26.2 ANÁLISIS DE INGRESOS

30.26.3 PRESENCIA GEOGRÁFICA

30.26.4 PORTAFOLIO DE PRODUCTOS

30.26.5 ACONTECIMIENTOS RECIENTES

30.27 MACLEODS PHARMA UK LIMITED

30.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.27.2 ANÁLISIS DE INGRESOS

30.27.3 PRESENCIA GEOGRÁFICA

30.27.4 PORTAFOLIO DE PRODUCTOS

30.27.5 ACONTECIMIENTOS RECIENTES

30.28 LANNETT

30.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.28.2 ANÁLISIS DE INGRESOS

30.28.3 PRESENCIA GEOGRÁFICA

30.28.4 PORTAFOLIO DE PRODUCTOS

30.28.5 DESARROLLOS RECIENTES

30.29 AUROBINDO PHARMA LIMITED

30.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.29.2 ANÁLISIS DE INGRESOS

30.29.3 PRESENCIA GEOGRÁFICA

30.29.4 PORTAFOLIO DE PRODUCTOS

30.29.5 DESARROLLOS RECIENTES

30.3 PRODUCTOS FARMACÉUTICOS NOVADOZ

30.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.30.2 ANÁLISIS DE INGRESOS

30.30.3 PRESENCIA GEOGRÁFICA

30.30.4 PORTAFOLIO DE PRODUCTOS

30.30.5 ACONTECIMIENTOS RECIENTES

30.31 WEST-WARD COLUMBUS INC.

30.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

30.31.2 ANÁLISIS DE INGRESOS

30.31.3 PRESENCIA GEOGRÁFICA

30.31.4 PORTAFOLIO DE PRODUCTOS

30.31.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

31 INFORMES RELACIONADOS

32 CONCLUSIÓN

33 CUESTIONARIO

34 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.