Global Two Terminal Laser Diode Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.50 Billion

USD

21.29 Billion

2024

2032

USD

7.50 Billion

USD

21.29 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.29 Billion | |

| % | |

|

Segmentación del mercado global de diodos láser de dos terminales por tipo (láseres de doble heteroestructura, láseres de pozo cuántico, láser de cascada cuántica, láseres de retroalimentación distribuida, diodo láser de heteroestructura de confinamiento separado, VCSEL, VECSEL, diodo láser de cavidad externa, láser reflector Bragg distribuido, láser de punto cuántico, diodo láser de cascada interbanda), material de dopaje (InGaN, GaN, AIGaInP, GaAIAs, InGaAs, InGaAsP, GaInAsSb, otros), longitud de onda (infrarrojo cercano, rojo, azul, verde, ultravioleta, violeta, amarillo, otros), categoría (diodo láser de inyección [Ild], láser semiconductor de bombeo óptico [OPSL]), modo de operación (modo de onda continua, modo pulsado), sector vertical (automoción, defensa, medicina, electrónica de consumo, fabricación, almacenamiento de datos, comunicaciones, pantallas, otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado global de diodos láser de dos terminales

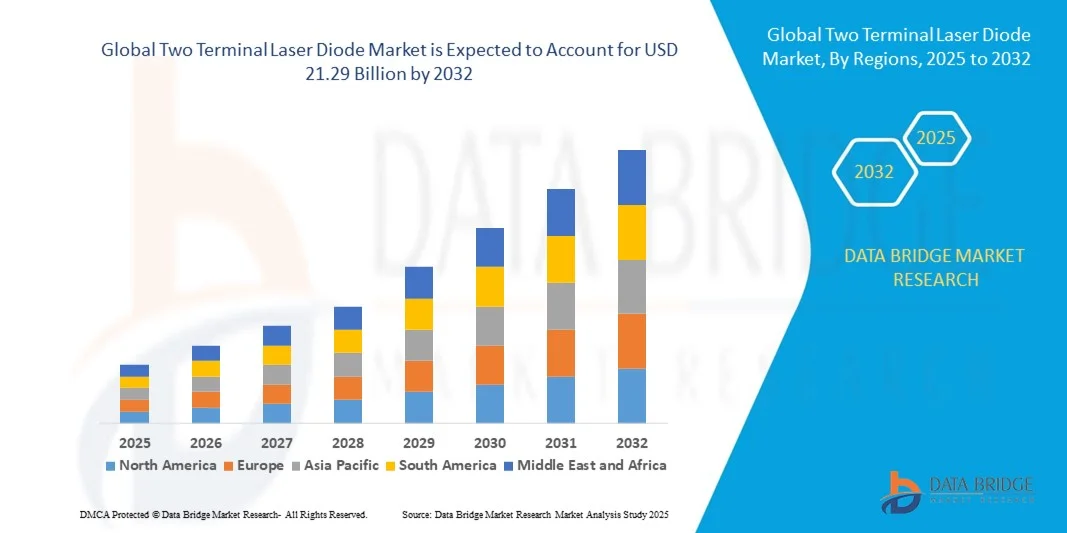

- El tamaño del mercado global de diodos láser de dos terminales se valoró en USD 7,50 mil millones en 2024 y se proyecta que alcance los USD 21,29 mil millones para 2032, creciendo a una CAGR del 13,92% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por una mayor integración de diodos láser en las telecomunicaciones, la automoción y la electrónica de consumo, mejorando el rendimiento y la miniaturización de los dispositivos.

- Además, la creciente demanda de transmisión de datos de alta velocidad y los avances en la tecnología de diodos láser, como la mejora de la eficiencia y la precisión de la longitud de onda, están impulsando el crecimiento del mercado en diversas aplicaciones industriales.

Análisis del mercado global de diodos láser de dos terminales

- Los diodos láser de dos terminales, que convierten las señales eléctricas en luz coherente, son componentes críticos en una amplia gama de aplicaciones, incluidas las telecomunicaciones, la electrónica de consumo, la automoción y los dispositivos médicos, debido a su alta eficiencia, tamaño compacto y rendimiento confiable.

- La creciente demanda de transmisión de datos más rápida, la miniaturización de dispositivos electrónicos y los avances en la tecnología de diodos láser son factores clave que impulsan la creciente adopción de diodos láser de dos terminales en diversas industrias.

- América del Norte dominó el mercado de diodos láser de dos terminales con la mayor participación en los ingresos del 34,1 % en 2024, impulsada por la rápida industrialización, la expansión de los sectores de fabricación de productos electrónicos y el aumento de las inversiones en infraestructura de telecomunicaciones, siendo China, Japón y Corea del Sur los principales contribuyentes.

- Se espera que Asia-Pacífico sea testigo de un crecimiento significativo durante el período de pronóstico, respaldado por fuertes actividades de I+D, un uso creciente de diodos láser en aplicaciones aeroespaciales y de defensa, y la presencia de empresas tecnológicas líderes que impulsan la innovación en diodos láser.

- El segmento de láseres de doble heteroestructura dominó el mercado con la mayor participación en los ingresos del 28,6 % en 2024, atribuido a su alta eficiencia y adopción generalizada en aplicaciones industriales y de telecomunicaciones.

Alcance del informe y segmentación del mercado global de diodos láser de dos terminales

|

Atributos |

Perspectivas clave del mercado de diodos láser de dos terminales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado global de diodos láser de dos terminales

Optimización del rendimiento mediante IA y sistemas de control avanzados

- Una tendencia significativa y en auge en el mercado global de diodos láser de dos terminales es la integración de inteligencia artificial (IA) y algoritmos de control avanzados para mejorar el rendimiento, la eficiencia y la fiabilidad de los sistemas de diodos láser en diversas industrias. Esta sinergia está transformando la funcionalidad de los diodos láser, permitiendo diagnósticos más inteligentes, mantenimiento predictivo y optimización adaptativa del rendimiento.

- Por ejemplo, los controladores láser mejorados con IA en sistemas de comunicación de fibra óptica pueden ajustar dinámicamente los parámetros de salida según las condiciones del tráfico de datos, optimizando el consumo de energía y reduciendo la latencia. De igual manera, en la fabricación industrial, los sistemas láser equipados con bucles de retroalimentación controlados por IA pueden ajustar el enfoque o la intensidad del haz en tiempo real para mantener la precisión durante las operaciones de corte o soldadura.

- En el ámbito médico, la IA se utiliza para calibrar la potencia láser en dispositivos dermatológicos y oftálmicos, garantizando tratamientos consistentes, seguros y personalizados para cada paciente. Además, los sistemas de monitorización con IA pueden detectar signos tempranos de degradación de los componentes de los diodos láser, minimizando así el tiempo de inactividad y prolongando la vida útil del producto.

- La combinación de IA y sistemas de control también admite funciones de autocorrección. Por ejemplo, los sistemas LiDAR automotrices que utilizan diodos láser ahora incorporan IA para interpretar mejor los datos ambientales y adaptar dinámicamente los patrones de escaneo, mejorando así la detección de objetos y la precisión de la navegación.

- Estas soluciones de diodos láser con IA integrada también se están diseñando para una interoperabilidad fluida con plataformas digitales más amplias, como sistemas de automatización industrial y ecosistemas de IoT. Esta integración permite la monitorización y el control centralizados del rendimiento del láser, junto con otras métricas operativas clave, especialmente en fábricas inteligentes y entornos de fabricación avanzados.

- A medida que las industrias avanzan hacia sistemas inteligentes y autónomos, la demanda de diodos láser optimizados para IA aumenta rápidamente en sectores como las telecomunicaciones, la automoción, la sanidad y la defensa. Empresas como Coherent, IPG Photonics y TRUMPF están a la vanguardia, desarrollando módulos láser con tecnología de IA que ofrecen rendimiento adaptativo, análisis en tiempo real e integración fluida en sistemas.

Dinámica del mercado global de diodos láser de dos terminales

Conductor

Creciente demanda de comunicaciones ópticas y electrónica de consumo

- La creciente adopción de sistemas de comunicación óptica de alta velocidad, sumada a la creciente demanda de electrónica de consumo avanzada, es un factor clave para el creciente mercado global de diodos láser de dos terminales. A medida que aumenta el tráfico global de datos y se expande la infraestructura 5G, la necesidad de diodos láser eficientes y compactos en las comunicaciones por fibra óptica sigue creciendo.

- Por ejemplo, en marzo de 2024, Lumentum Holdings Inc. presentó una nueva gama de diodos láser de alta potencia diseñados para aplicaciones de redes ópticas de próxima generación, con el objetivo de mejorar la capacidad de ancho de banda y reducir el consumo de energía. Se espera que estas innovaciones de los líderes del sector impulsen el mercado durante el período de pronóstico.

- Los diodos láser de dos terminales, conocidos por su diseño compacto, eficiencia energética y alta velocidad de modulación, se integran cada vez más en una amplia gama de dispositivos electrónicos, como teléfonos inteligentes, sistemas LiDAR y dispositivos portátiles. Su papel en el reconocimiento facial, el control de gestos y las aplicaciones de detección 3D subraya aún más su creciente relevancia.

- Además, la adopción acelerada de la automatización, la robótica y los sistemas láser industriales está impulsando la demanda de diodos láser confiables y de alto rendimiento, particularmente en los sectores manufacturero y automotriz.

- La tendencia a la miniaturización en la electrónica y la creciente preferencia por la iluminación de estado sólido en lugar de las fuentes de luz tradicionales también están impulsando el uso de diodos láser. Se espera que el desarrollo de soluciones de diodos láser de bajo coste y alta eficiencia para aplicaciones comerciales y de consumo impulse un mayor crecimiento tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Gestión térmica y altos costes de fabricación

- A pesar de su creciente adopción, el mercado de diodos láser de dos terminales se enfrenta a importantes desafíos relacionados con la gestión térmica y los costes de producción. Los diodos láser son muy sensibles a las variaciones de temperatura, lo que puede afectar al rendimiento, la eficiencia y la longevidad. Garantizar un rendimiento térmico constante suele requerir sistemas de refrigeración o empaquetado avanzados, lo que aumenta la complejidad y el coste.

- Por ejemplo, los diodos láser de alta potencia utilizados en aplicaciones industriales y médicas a menudo requieren mecanismos complejos de disipación de calor, lo que puede limitar su uso en diseños compactos o sensibles a los costos.

- Además, la fabricación de diodos láser de alto rendimiento implica complejos procesos de fabricación de semiconductores y materiales de precisión, lo que contribuye a unos costes iniciales relativamente elevados. Esto puede suponer un obstáculo para pequeños fabricantes o startups que buscan entrar en el mercado o integrar diodos láser en dispositivos de menor coste.

- Las barreras de propiedad intelectual y la necesidad de I+D especializada también limitan el ingreso de nuevos actores al mercado, concentrando así los avances tecnológicos en unas pocas empresas importantes.

- Si bien se están realizando esfuerzos para reducir los costos de producción mediante mejores técnicas de fabricación y economías de escala, persisten los desafíos, en particular en la ampliación para aplicaciones de mercado masivo sin comprometer el rendimiento ni la confiabilidad.

- Abordar estos problemas mediante avances en la tecnología de gestión térmica, soluciones de envasado rentables y una mayor inversión en I+D será fundamental para liberar todo el potencial de los diodos láser de dos terminales en diversas áreas de aplicación.

Alcance del mercado global de diodos láser de dos terminales

El mercado de diodos láser de dos terminales está segmentado según el tipo, el material de dopaje, la longitud de onda, la categoría, el modo de operación y la industria vertical.

- Por tipo

Según el tipo, el mercado de diodos láser se segmenta en láseres de doble heteroestructura, láseres de pozo cuántico, láseres de cascada cuántica, láseres de retroalimentación distribuida, diodos láser de heteroestructura de confinamiento separado, VCSEL, VECSEL, diodos láser de cavidad externa, láseres reflectores Bragg distribuidos, láseres de punto cuántico y diodos láser de cascada interbanda. El segmento de láseres de doble heteroestructura dominó el mercado con la mayor participación en los ingresos, con un 28,6%, en 2024, gracias a su alta eficiencia y amplia adopción en aplicaciones industriales y de telecomunicaciones. Estos láseres son populares por su rendimiento estable y su compatibilidad con la infraestructura de fabricación existente.

Se espera que el segmento VCSEL (láser de emisión superficial de cavidad vertical) registre la CAGR más rápida del 22,1 % entre 2025 y 2032, impulsado por la creciente demanda en productos electrónicos de consumo, como el reconocimiento facial, el LiDAR en vehículos autónomos y la comunicación de datos de alta velocidad, debido a su tamaño compacto y altas velocidades de modulación.

- Por material dopante

Según el material de dopaje, el mercado de diodos láser se clasifica en InGaN, GaN, AlGaInP, GaAlAs, InGaAs, InGaAsP, GaInAsSb, entre otros. El segmento AlGaInP tuvo la mayor cuota de mercado, con un 26,1 %, en 2024, debido principalmente a su uso en la producción de diodos láser rojos y naranjas eficientes, ampliamente utilizados en dispositivos médicos, lectores de códigos de barras y almacenamiento óptico. Su probada fiabilidad y rentabilidad mantienen una demanda constante.

Se proyecta que el segmento InGaN experimentará la CAGR más rápida del 20,7 % entre 2025 y 2032, impulsada por el aumento de la utilización de diodos láser azules y verdes, fundamentales para aplicaciones como pantallas de alta definición, proyectores láser e instrumentos biomédicos, donde el control preciso de la longitud de onda y el alto brillo son cruciales.

- Por longitud de onda

El mercado está segmentado por longitud de onda en infrarrojo cercano, rojo, azul, verde, ultravioleta, violeta, amarillo, entre otros. El segmento de infrarrojo cercano dominó el mercado en 2024, con una cuota de mercado del 31,4 %, gracias a su amplia aplicación en telecomunicaciones, fibra óptica y tecnologías de visión nocturna. Los láseres de infrarrojo cercano ofrecen una penetración profunda y propiedades de transmisión superiores, lo que los hace versátiles en diversos sectores.

Se espera que el segmento de longitud de onda azul experimente la tasa de crecimiento más rápida del 23,5% entre 2025 y 2032, impulsado por la creciente demanda en impresión láser, escaneo 3D, almacenamiento de datos Blu-ray y dispositivos médicos avanzados, donde las longitudes de onda más cortas producen mayor precisión y eficiencia.

- Por categoría

Según la categoría, el mercado de diodos láser se segmenta en diodos láser de inyección (ILD) y láseres semiconductores de bombeo óptico (OPSL). El segmento de diodos láser de inyección (ILD) representó la mayor participación en los ingresos, con un 68,9 %, en 2024, gracias a su amplio uso en telecomunicaciones, almacenamiento de datos y aplicaciones de detección gracias a su tamaño compacto, eficiencia y rentabilidad.

Se pronostica que el segmento OPSL experimentará la CAGR más rápida del 19,8 % entre 2025 y 2032, impulsada por el crecimiento en diagnósticos médicos, investigación científica y aplicaciones de iluminación láser, que requieren alta calidad de haz y capacidad de ajuste de longitud de onda.

- Por modo de operación

El mercado de diodos láser se segmenta según su modo de operación en modos de onda continua (OC) y pulsado. El segmento de onda continua (OC) dominó el mercado en 2024, con una participación en los ingresos del 62,7%, principalmente gracias a su producción estable y constante, ideal para telecomunicaciones, impresión y fabricación industrial.

Se espera que el segmento de modo pulsado registre la CAGR más rápida del 21,2 % entre 2025 y 2032, impulsada por el aumento de aplicaciones en LiDAR, procesamiento de materiales y tratamientos médicos donde se requieren pulsos láser precisos y de alta intensidad para lograr precisión y eficacia.

- Por sector industrial vertical

Según el sector vertical, el mercado de diodos láser se segmenta en automoción, defensa, medicina, electrónica de consumo, fabricación, almacenamiento de datos, comunicaciones, pantallas, entre otros. El segmento de comunicaciones obtuvo la mayor cuota de mercado en ingresos, con un 29,3 %, en 2024, impulsado por la creciente necesidad de redes de fibra óptica de alta velocidad y la expansión de centros de datos a nivel mundial. Los diodos láser son fundamentales para una transmisión de datos rápida y fiable.

Se proyecta que el segmento automotriz experimentará la CAGR más rápida del 24,4 % entre 2025 y 2032, respaldada por una mayor adopción de LiDAR basado en láser para vehículos autónomos, sistemas avanzados de asistencia al conductor (ADAS) e iluminación automotriz inteligente, que exigen fuentes láser altamente precisas y eficientes.

Análisis regional del mercado global de diodos láser de dos terminales

- América del Norte dominó el mercado global de diodos láser de dos terminales con la mayor participación en los ingresos del 34,1 % en 2024, impulsada por la presencia de una infraestructura tecnológica avanzada, sólidas actividades de I+D y una alta adopción de aplicaciones basadas en láser en las industrias de telecomunicaciones, atención médica y automotriz.

- Los consumidores y las empresas de la región priorizan la innovación, la precisión y la confiabilidad, lo que impulsa la demanda de diodos láser de alto rendimiento utilizados en comunicaciones de fibra óptica, dispositivos médicos y sistemas LiDAR automotrices.

- La adopción generalizada está respaldada además por importantes inversiones en tecnologías de última generación, una fuerza laboral calificada e iniciativas gubernamentales que promueven la fabricación inteligente y las aplicaciones de defensa, estableciendo a América del Norte como un centro líder para la fabricación y el consumo de diodos láser de dos terminales.

Análisis del mercado estadounidense de diodos láser de dos terminales

El mercado estadounidense de diodos láser de dos terminales captó la mayor cuota de ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la rápida adopción de la tecnología de diodos láser en los sectores de telecomunicaciones, salud y automoción. El aumento de la demanda de transmisión de datos a alta velocidad, sumado a una mayor inversión en tecnologías avanzadas de imagenología y detección médica, impulsa el crecimiento del mercado. Además, el sólido ecosistema de I+D del país y la sólida presencia de fabricantes clave de diodos láser impulsan la innovación en el diseño y el rendimiento de los productos, impulsando el mercado. La integración de diodos láser en aplicaciones emergentes como el LiDAR para vehículos autónomos y la automatización industrial refuerza aún más la posición en el mercado estadounidense.

Análisis del mercado europeo de diodos láser de dos terminales

Se prevé que el mercado europeo de diodos láser de dos terminales crezca de forma constante durante el período de pronóstico, impulsado por los estrictos estándares de la industria y la creciente demanda de componentes láser de precisión para aplicaciones industriales y médicas. El crecimiento se ve impulsado aún más por el apoyo gubernamental a la innovación en fotónica y tecnología de semiconductores. El mercado se está expandiendo en sectores como las telecomunicaciones, la defensa y la electrónica de consumo, con un énfasis creciente en soluciones de diodos láser miniaturizadas y de bajo consumo. Alemania, Francia y el Reino Unido contribuyen de forma clave a este crecimiento, gracias a unas infraestructuras de fabricación y tecnológicas consolidadas.

Análisis del mercado de diodos láser de dos terminales en el Reino Unido

Se espera que el mercado británico de diodos láser de dos terminales experimente un crecimiento significativo durante el período de pronóstico, impulsado por el aumento de las inversiones en investigación y desarrollo de fotónica avanzada. La creciente demanda de diodos láser en redes de comunicación, diagnósticos sanitarios y automatización industrial es un factor clave de crecimiento. Además, el enfoque del Reino Unido en la transformación digital y las prácticas de fabricación inteligente impulsa la adopción de tecnologías de diodos láser de vanguardia. El creciente ecosistema de startups del país en fotónica y tecnología de semiconductores también impulsa la innovación y la expansión del mercado.

Análisis del mercado alemán de diodos láser de dos terminales

Se prevé que el mercado alemán de diodos láser de dos terminales crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la fuerte demanda industrial de diodos láser en los sectores de fabricación, automoción y dispositivos médicos. El enfoque de Alemania en la Industria 4.0 y las soluciones de fabricación sostenibles fomenta la integración de sistemas avanzados de diodos láser para la automatización y el control de calidad. Además, las inversiones en investigación de semiconductores y la presencia de empresas tecnológicas líderes crean un entorno propicio para el crecimiento del mercado. El énfasis en los diodos láser ecológicos y de alto rendimiento se alinea con las preferencias de los consumidores y la industria locales.

Análisis del mercado de diodos láser de dos terminales en Asia-Pacífico

Se prevé que el mercado de diodos láser de dos terminales de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25 %, entre 2025 y 2032, impulsada por la rápida industrialización, el crecimiento de la infraestructura de telecomunicaciones y los avances tecnológicos en China, Japón, Corea del Sur e India. La región se beneficia de una mayor capacidad de fabricación y de iniciativas gubernamentales que promueven las industrias de semiconductores y fotónica. La creciente demanda de diodos láser en electrónica de consumo, LiDAR automotriz, equipos médicos y almacenamiento de datos impulsa la expansión del mercado. Además, la creciente adopción de la tecnología de diodos láser en los mercados emergentes, gracias a su producción rentable y a una mejor accesibilidad, impulsa un sólido crecimiento.

Análisis del mercado japonés de diodos láser de dos terminales

El mercado japonés de diodos láser de dos terminales crece de forma constante gracias a su avanzado ecosistema tecnológico, su fuerte enfoque en la innovación y su robusta industria de semiconductores. La demanda de diodos láser en la fabricación de alta precisión, el diagnóstico sanitario y las redes de comunicación impulsa la expansión del mercado. El envejecimiento de la población japonesa también contribuye al aumento del uso de dispositivos médicos con tecnología de diodos láser. Además, las iniciativas gubernamentales para impulsar la adopción del IoT y la infraestructura inteligente impulsan aún más el crecimiento del mercado al promover la integración de diodos láser en dispositivos y sistemas conectados.

Análisis del mercado de diodos láser de dos terminales en China

China obtuvo la mayor participación en los ingresos del mercado de diodos láser de dos terminales en Asia-Pacífico en 2024, impulsada por la expansión del sector de fabricación de productos electrónicos, su amplia base de consumidores y las sustanciales inversiones en telecomunicaciones y automatización industrial. El firme impulso del gobierno hacia la autosuficiencia en semiconductores, sumado a la rápida urbanización y al aumento de la renta disponible, acelera la adopción de tecnologías de diodos láser. El enfoque de China en proyectos de ciudades inteligentes, vehículos eléctricos e infraestructura 5G impulsa significativamente la demanda. Además, los fabricantes nacionales están mejorando rápidamente sus capacidades, lo que contribuye a la asequibilidad y al uso generalizado de componentes de diodos láser en diversas aplicaciones.

Cuota de mercado global de diodos láser de dos terminales

La industria de diodos láser de dos terminales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- OSRAM Opto Semiconductors GmbH (Alemania)

- Nuvoton Technology Corporation Japón (Japón)

- ROHM CO., LTD. (Japón)

- IPG Photonics Corporation (EE. UU.)

- SHARP CORPORATION (Japón)

- Coherent, Inc. (EE. UU.)

- Hamamatsu Photonics KK (Japón)

- JENOPTIK AG (Alemania)

- Corporación Newport (EE. UU.)

- Finisar Corporation (EE. UU.)

- TRUMPF (Alemania)

- CORPORACIÓN NICHIA (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

- Sony Semiconductor Solutions Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Broadcom (EE. UU.)

- SPI LASERS LIMITED (REINO UNIDO)

- Schneider Electric (Francia)

- Edmund Optics Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de diodos láser de dos terminales?

- En abril de 2023, Osram Opto Semiconductors, líder mundial en optoelectrónica, anunció el lanzamiento de su serie de diodos láser de dos terminales de alta potencia de última generación, diseñados para aplicaciones industriales y médicas. Esta iniciativa pone de relieve el enfoque de la compañía en mejorar el rendimiento y la fiabilidad mediante tecnología de semiconductores avanzada. Mediante el uso de materiales innovadores y una fabricación de precisión, Osram busca satisfacer la creciente demanda del mercado de soluciones de diodos láser eficientes, compactas y duraderas, reforzando así su posición competitiva en el mercado global.

- En marzo de 2023, Lumentum Holdings Inc., proveedor líder de productos ópticos y fotónicos, presentó una nueva línea de diodos láser de dos terminales con pozo cuántico, optimizados para aplicaciones de telecomunicaciones y centros de datos. Estos láseres ofrecen velocidades de modulación mejoradas y mayor eficiencia energética, satisfaciendo así las crecientes necesidades de ancho de banda de las redes de comunicación de próxima generación. Este desarrollo subraya el compromiso de Lumentum con el avance de la tecnología de diodos láser para satisfacer las necesidades de sistemas ópticos escalables y de alto rendimiento en todo el mundo.

- En marzo de 2023, II-VI Incorporated amplió con éxito su capacidad de producción de diodos láser de retroalimentación distribuida (DFB) en su nueva planta de fabricación en Asia. Esta medida busca satisfacer la creciente demanda en los sectores de telecomunicaciones, detección e industria. La inversión de II-VI en procesos de fabricación y control de calidad de vanguardia mejora su capacidad para suministrar diodos láser de alta precisión, lo que refleja su enfoque estratégico en fortalecer su presencia en el mercado de Asia-Pacífico.

- En febrero de 2023, Nichia Corporation, destacado desarrollador de láseres semiconductores, anunció una colaboración estratégica con un proveedor líder del sector automotriz para integrar láseres de emisión superficial de cavidad vertical (VCSEL) en sistemas LiDAR de próxima generación para vehículos autónomos. Esta colaboración se centra en el rápido crecimiento de las aplicaciones automotrices que requieren diodos láser fiables, compactos y de alto rendimiento. La iniciativa destaca la dedicación de Nichia a la innovación y a la expansión de su presencia en los mercados emergentes de diodos láser.

- En enero de 2023, Finisar Corporation, empresa clave en componentes de comunicación óptica, presentó un nuevo modelo de diodo láser de cavidad externa diseñado para mejorar la sintonizabilidad y la coherencia en aplicaciones avanzadas de almacenamiento de datos y telecomunicaciones. El lanzamiento del producto en una importante conferencia del sector demostró el enfoque de Finisar en ofrecer soluciones versátiles de diodos láser que permiten mayores velocidades de transferencia de datos y una mejor integración de sistemas, consolidando así su posición en el competitivo mercado global.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.