Global Two Terminal Vertical Cavity Surface Emitting Laser Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.30 Billion

USD

10.15 Billion

2024

2032

USD

2.30 Billion

USD

10.15 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 10.15 Billion | |

| % | |

|

Segmentación del mercado global de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales, por método de fabricación (oxidación selectiva e implantación iónica), tecnología (proyector de puntos, tiempo de vuelo (TOF) e iluminador de inundación), tipo (monomodo y multimodo), material (arsenuro de galio (GAAS), fosfuro de indio (INP) y otros), longitud de onda (rojo, infrarrojo cercano (NIR) e infrarrojo de onda corta (SWIR)), aplicación (detección, comunicación de datos, calentamiento industrial e impresión láser, aplicaciones emergentes y otras), velocidad de datos (hasta 10 GBPS, de 10,1 a 25 GBPS y superior a 25 GBPS), industria (electrónica de consumo, centros de datos, automoción, comercial e industrial, sanidad y militar) - Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

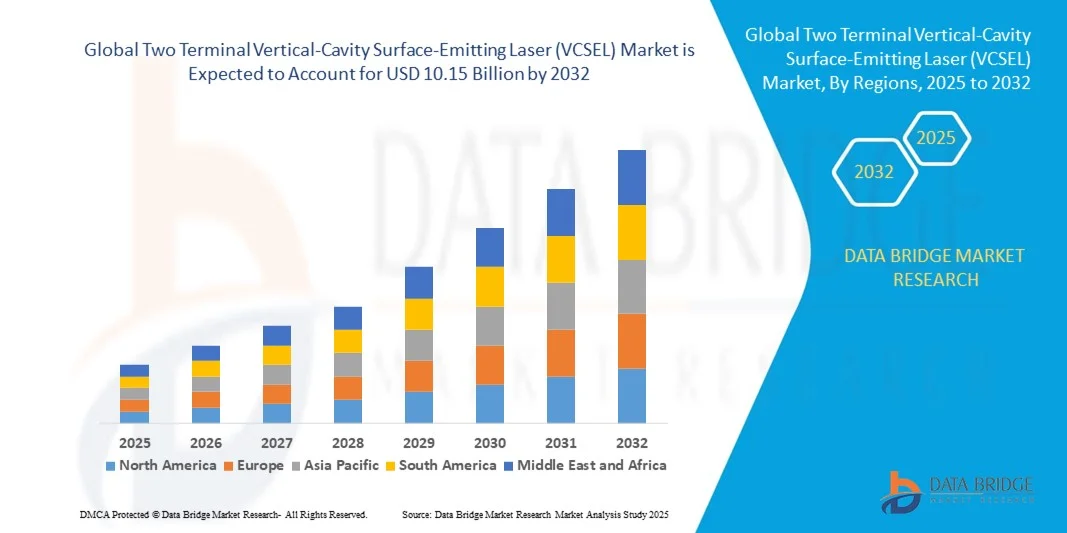

- El tamaño del mercado mundial de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales se valoró en 2.300 millones de dólares en 2024 y se espera que alcance los 10.150 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 20,40% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de sensores 3D, sistemas LiDAR y comunicaciones ópticas de alta velocidad, impulsada por los avances tecnológicos en electrónica de consumo, automoción y aplicaciones de centros de datos.

- Además, la creciente demanda de fuentes de luz precisas, energéticamente eficientes y compactas para aplicaciones de detección, imagen y comunicación está consolidando a los láseres VCSEL de dos terminales como la opción preferida en múltiples industrias. Estos factores convergentes están acelerando la adopción de dispositivos VCSEL, impulsando así significativamente el crecimiento del mercado.

Análisis de mercado del láser VCSEL (láser de emisión superficial de cavidad vertical) de dos terminales

- Los láseres VCSEL de dos terminales son fuentes de luz semiconductoras que emiten verticalmente desde la superficie del chip, ofreciendo alta eficiencia, fiabilidad y un formato compacto. Se utilizan en aplicaciones como el reconocimiento facial, la detección industrial, el LiDAR automotriz y la transmisión óptica de datos de alta velocidad.

- La creciente demanda de estos dispositivos se debe principalmente a la proliferación de teléfonos inteligentes y dispositivos portátiles, al despliegue cada vez mayor de LiDAR en los sistemas de seguridad automotriz y a la creciente necesidad de interconexiones ópticas rápidas y fiables en centros de datos y redes de telecomunicaciones.

- América del Norte dominó el mercado de láseres VCSEL (Vertical-Cavity Surface-Emitting Laser) de dos terminales en 2024, debido a la creciente adopción de aplicaciones de detección 3D, LiDAR y comunicación de datos de alta velocidad.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de láseres VCSEL (Vertical-Cavity Surface-Emitting Laser) de dos terminales durante el período de pronóstico, debido a la rápida urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en países como China, Japón, Corea del Sur e India.

- El segmento del infrarrojo cercano (NIR) dominó el mercado con una cuota del 93,5 % en 2024, gracias a su amplia adopción en aplicaciones de detección 3D, reconocimiento facial y detección de proximidad. Los VCSEL NIR proporcionan una iluminación segura y eficiente para la electrónica de consumo, a la vez que ofrecen compatibilidad con los fotodetectores de silicio estándar. Su capacidad para funcionar de forma fiable en condiciones de baja luminosidad y en diversos entornos ambientales respalda una fuerte demanda. Los dispositivos de longitud de onda NIR también son los preferidos en aplicaciones de gran volumen debido a su rentabilidad y facilidad de integración en dispositivos compactos.

Alcance del informe y segmentación del mercado de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

|

Atributos |

Información clave del mercado del láser VCSEL (láser de emisión superficial de cavidad vertical) de dos terminales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

Mayor uso de VCSEL en la detección 3D

- El mercado de VCSEL de dos terminales está experimentando un crecimiento significativo impulsado por la creciente demanda de tecnologías de detección 3D en electrónica de consumo, automoción y automatización industrial. Los VCSEL proporcionan fuentes ópticas compactas, eficientes y fiables, ideales para mapeo de profundidad, reconocimiento facial, control por gestos y sistemas LiDAR, ofreciendo ventajas en precisión y eficiencia energética en comparación con otras tecnologías láser.

- Por ejemplo, Lumentum Holdings Inc. y ams OSRAM han desarrollado matrices VCSEL de alto rendimiento ampliamente utilizadas en sistemas de reconocimiento facial 3D para teléfonos inteligentes y dispositivos de realidad aumentada. De manera similar, II-VI Incorporated suministra VCSEL para sistemas avanzados de asistencia al conductor (ADAS) y unidades LiDAR para vehículos autónomos, lo que permite la cartografía ambiental de alta resolución con tiempos de respuesta rápidos.

- La proliferación de sensores 3D basados en VCSEL en teléfonos inteligentes está impulsando la producción en masa, especialmente para aplicaciones como sistemas de desbloqueo biométrico, detección de proximidad e interacción con realidad aumentada/realidad virtual. Estos sensores utilizan la tecnología VCSEL para una iluminación estable y consistente, lo que garantiza la precisión en diversas condiciones ambientales.

- Además, la integración de VCSEL en la robótica industrial y los equipos de fabricación permite la detección precisa de objetos y el mapeo espacial, lo que mejora la eficiencia y la seguridad de la automatización. Los dispositivos médicos también están adoptando la detección óptica basada en VCSEL para la monitorización precisa de pacientes y el diagnóstico por imagen.

- A medida que la detección 3D se convierte en una característica estándar en plataformas móviles, automotrices e industriales, la tecnología VCSEL está llamada a desempeñar un papel central gracias a su alta fiabilidad, escalabilidad en matrices y compatibilidad con la electrónica CMOS. Esta tendencia destaca a los VCSEL como un elemento fundamental para las soluciones de detección e imagen de próxima generación en múltiples sectores de alta tecnología.

Dinámica del mercado de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

Conductor

Demanda de comunicaciones ópticas de alta velocidad

- La creciente demanda de comunicaciones ópticas de alta velocidad y gran ancho de banda es un factor clave para el mercado de VCSEL, ya que estos dispositivos proporcionan fuentes de luz eficientes para interconexiones de corto alcance y alta velocidad de datos en centros de datos, redes empresariales y entornos de computación de alto rendimiento.

- Por ejemplo, Broadcom Inc. y Finisar Corporation fabrican transceptores basados en VCSEL para aplicaciones Ethernet de 400G y superiores, que permiten un rápido intercambio de datos entre servidores y matrices de almacenamiento. Los VCSEL garantizan un bajo consumo de energía, un diseño compacto y altas velocidades de modulación, lo que los hace ideales para infraestructuras de comunicación de datos a gran escala.

- Además, la compatibilidad de los VCSEL con fibras ópticas multimodo y su capacidad para ofrecer una transmisión de señal fiable a corta distancia sin sistemas de refrigeración complejos reducen los costes de implementación para los operadores de centros de datos. Sus características de rendimiento y escalabilidad también satisfacen las necesidades de los servicios en la nube en expansión y las cargas de trabajo basadas en IA que dependen en gran medida de una transferencia de datos rápida.

- La continua evolución hacia la computación en el borde y las operaciones en la nube de alto volumen refuerza la necesidad de soluciones de comunicación óptica capaces de soportar latencia ultrabaja y alto rendimiento. Los VCSEL cumplen con estos requisitos, a la vez que ofrecen una mayor facilidad de fabricación y flexibilidad de integración en comparación con otros tipos de láseres semiconductores.

- A medida que el tráfico de datos global continúa aumentando, impulsado por el streaming, el IoT, el 5G y las aplicaciones de IA, los VCSEL seguirán siendo fundamentales para proporcionar enlaces ópticos de alta velocidad y rentables en las arquitecturas de red de próxima generación.

Restricción/Desafío

Alto costo de producción

- A pesar de sus ventajas, la fabricación de VCSEL requiere una gran inversión de capital debido al complejo crecimiento epitaxial, el procesamiento de obleas de precisión y las estrictas medidas de control de calidad necesarias para lograr una salida óptica y una fiabilidad constantes. Este elevado coste de producción constituye un desafío clave que limita su adopción generalizada en mercados sensibles al precio.

- Por ejemplo, fabricantes como II-VI Incorporated y Lumentum se enfrentan a importantes inversiones en equipos de litografía y MOCVD (deposición química de vapor metalorgánica) de última generación, necesarios para producir obleas VCSEL de alto rendimiento. La necesidad de una estructuración precisa de la cavidad, una deposición avanzada de espejos y el control de defectos aumentan la complejidad y los costes de fabricación.

- Los conjuntos VCSEL, especialmente para aplicaciones como LiDAR y detección 3D de alta resolución, requieren tolerancias extremadamente estrictas en la estabilidad de la longitud de onda y la alineación del haz, lo que incrementa aún más los costes de producción. Las pérdidas de rendimiento debidas a microdefectos o inconsistencias en las capas epitaxiales también afectan a la rentabilidad.

- Además, la presión del mercado por la miniaturización y la integración con la electrónica de control exige recursos adicionales de I+D e ingeniería, lo que incrementa los costes generales de los ciclos de desarrollo de productos. Esto supone un reto especialmente difícil para los fabricantes más pequeños que compiten con gigantes de semiconductores consolidados que cuentan con mayores economías de escala.

- Si bien se espera que los avances en la fabricación a escala de obleas y la automatización de procesos reduzcan gradualmente los costos de producción, la complejidad de la fabricación de VCSEL seguirá siendo un obstáculo para su implementación generalizada en aplicaciones de bajo margen. Superar este desafío requerirá innovaciones en materiales rentables, procesos de fabricación optimizados y modelos de cadena de suministro colaborativos para ampliar la accesibilidad a segmentos de mercado más amplios.

Alcance del mercado del láser VCSEL (láser de emisión superficial de cavidad vertical) de dos terminales

El mercado está segmentado en función del método de fabricación, la tecnología, el tipo, el material, la longitud de onda, la aplicación, la velocidad de datos y el sector industrial.

- Mediante método de fabricación

Según el método de fabricación, el mercado de VCSEL se segmenta en oxidación selectiva e implantación iónica. El segmento de oxidación selectiva dominó el mercado en 2024 gracias a su capacidad para crear un confinamiento de corriente preciso y dispositivos de alta eficiencia. Se utiliza ampliamente para producir matrices de VCSEL uniformes, fundamentales en aplicaciones como la comunicación óptica y la detección 3D. La alta reproducibilidad y las menores tasas de defectos de los VCSEL de oxidación selectiva los hacen idóneos para la fabricación a gran escala. Su compatibilidad con diversas capas epitaxiales y su capacidad para mantener el rendimiento a diferentes temperaturas refuerzan aún más su dominio del mercado. Los VCSEL de oxidación selectiva también se benefician de menores requisitos de potencia operativa y mayores velocidades de modulación, características esenciales para las modernas aplicaciones de alta velocidad.

Se prevé que el segmento de implantación iónica experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su flexibilidad para personalizar las características de los dispositivos y su compatibilidad con las aplicaciones fotónicas de próxima generación. La implantación iónica permite una adaptación precisa de las rutas de corriente y los modos ópticos, lo que facilita una mayor densidad de integración para la comunicación de datos y la detección. Su adopción se está acelerando en aplicaciones emergentes donde el rendimiento específico del diseño del VCSEL es fundamental.

- Por la tecnología

Según la tecnología, el mercado se segmenta en proyectores de puntos, tecnología de tiempo de vuelo (TOF) e iluminadores de inundación. El segmento de proyectores de puntos ostentó la mayor cuota de mercado en 2024, principalmente debido a su amplio uso en sistemas de reconocimiento facial y dispositivos de autenticación segura. Los proyectores de puntos permiten la proyección de patrones de alta resolución, lo que los hace idóneos para aplicaciones de detección 3D precisas en electrónica de consumo y teléfonos inteligentes. Este segmento también se beneficia de la creciente adopción de soluciones de seguridad biométrica y dispositivos de realidad aumentada/realidad virtual (AR/VR). Su alto grado de madurez en la fabricación y la disponibilidad de matrices VCSEL fiables contribuyen a su posición dominante. La eficiencia de los proyectores de puntos en condiciones de baja luminosidad y su sólido rendimiento en diseños compactos refuerzan aún más su preferencia en el mercado.

Se prevé que el segmento TOF registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente demanda en vehículos autónomos, robótica y mapeo 3D industrial. Los VCSEL TOF proporcionan mediciones de distancia rápidas y una mayor precisión de profundidad, lo que permite la detección espacial en tiempo real en aplicaciones críticas. Los continuos avances tecnológicos y su creciente adopción en sistemas LiDAR para la industria automotriz son los principales motores de crecimiento.

- Por tipo

Según su tipo, el mercado se divide en VCSEL monomodo y multimodo. El segmento multimodo dominó el mercado en 2024 debido a su simplicidad, menor costo e idoneidad para la comunicación de datos a corta distancia y aplicaciones de electrónica de consumo. Los VCSEL multimodo son los preferidos en interconexiones ópticas y detección de proximidad, donde son suficientes altas velocidades de datos a distancias moderadas. Su amplia divergencia de haz y la facilidad de integración en grandes matrices los hacen ideales para su comercialización masiva. Este segmento también se beneficia de técnicas de fabricación consolidadas y un sólido respaldo de la cadena de suministro.

Se prevé que el segmento monomodo experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda en aplicaciones de transmisión de datos de alta velocidad, comunicación de larga distancia y detección de precisión. Los VCSEL monomodo ofrecen coherencia superior, mínima dispersión y un alto rendimiento en redes de fibra óptica.

- Por material

Según el material, el mercado de VCSEL se segmenta en arseniuro de galio (GaAs), fosfuro de indio (InP) y otros. El segmento de GaAs ostentó la mayor cuota de ingresos en 2024 debido a su alta eficiencia óptica, estabilidad térmica y uso consolidado en electrónica de consumo y dispositivos de comunicación de datos. Los VCSEL de GaAs son la opción preferida para enlaces ópticos de corto a medio alcance, ya que ofrecen un rendimiento fiable en un amplio rango de temperaturas. Su rentabilidad y compatibilidad con los procesos de fabricación de semiconductores existentes contribuyen a su dominio. Los dispositivos de GaAs también permiten el procesamiento de obleas a gran escala y presentan propiedades de emisión robustas, lo que amplía su aplicabilidad en diversos sectores.

Se prevé que el segmento de InP registre el crecimiento más rápido entre 2025 y 2032, impulsado por su idoneidad para aplicaciones de alta velocidad y longitud de onda larga, en particular en telecomunicaciones, LiDAR y sensores industriales emergentes. Los VCSEL de InP ofrecen anchos de banda de modulación elevados y un excelente rendimiento en longitudes de onda infrarrojas más largas, lo que permite el desarrollo de redes de comunicación óptica avanzadas.

- Por longitud de onda

Según su longitud de onda, el mercado se segmenta en rojo, infrarrojo cercano (NIR) e infrarrojo de onda corta (SWIR). El segmento NIR dominó el mercado con una cuota del 93,5 % en 2024 debido a su amplia adopción en aplicaciones de detección 3D, reconocimiento facial y detección de proximidad. Los VCSEL NIR proporcionan una iluminación segura y eficiente para la electrónica de consumo, además de ser compatibles con los fotodetectores de silicio estándar. Su capacidad para funcionar de forma fiable en condiciones de baja luminosidad y en diversos entornos ambientales respalda una fuerte demanda. Los dispositivos de longitud de onda NIR también son los preferidos en aplicaciones de gran volumen debido a su rentabilidad y facilidad de integración en dispositivos compactos.

Se prevé que el segmento SWIR experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su creciente adopción en inspección industrial, vehículos autónomos e imagen médica. Los VCSEL SWIR permiten la detección de largo alcance, una alta penetración a través de elementos que dificultan la visión y aplicaciones de imagen especializadas, lo que impulsa la demanda en sectores emergentes.

- Por solicitud

Según su aplicación, el mercado de VCSEL se segmenta en detección, comunicación de datos, calentamiento industrial e impresión láser, aplicaciones emergentes y otras aplicaciones. El segmento de detección dominó el mercado en 2024 debido a su papel fundamental en la electrónica de consumo, el LiDAR automotriz y el mapeo 3D industrial. Los VCSEL en aplicaciones de detección proporcionan mapeo de profundidad preciso, reconocimiento de gestos y detección de proximidad, lo que los hace indispensables en los dispositivos electrónicos modernos. Este segmento también se beneficia de su amplia integración en teléfonos inteligentes, sistemas de realidad aumentada/realidad virtual y robótica. Su alta fiabilidad, tiempos de respuesta rápidos y bajo consumo de energía refuerzan su importancia.

Se prevé que el segmento de comunicación de datos registre el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de la demanda de interconexiones ópticas de alta velocidad en centros de datos e infraestructura de telecomunicaciones. Los VCSEL permiten una transmisión de gran ancho de banda y baja latencia, a la vez que facilitan una escalabilidad de red energéticamente eficiente.

- Por velocidad de datos

En función de la velocidad de datos, el mercado se segmenta en hasta 10 Gbps, de 10,1 a 25 Gbps y superior a 25 Gbps. El segmento de hasta 10 Gbps dominó el mercado en 2024 debido a su idoneidad para las interconexiones estándar de centros de datos y las aplicaciones de electrónica de consumo. Ofrece un ancho de banda suficiente para las necesidades de comunicación convencionales, manteniendo la rentabilidad y el ahorro energético. Las técnicas de fabricación consolidadas y su amplia adopción en redes a gran escala refuerzan aún más su liderazgo en el mercado.

Se prevé que el segmento superior a 25 Gbps experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de redes ópticas de alta velocidad, centros de datos de última generación e infraestructura de telecomunicaciones. Los VCSEL de alta velocidad de datos son compatibles con las comunicaciones ópticas avanzadas y las tecnologías 6G emergentes.

- Por sector

Según el sector industrial, el mercado de VCSEL se segmenta en electrónica de consumo, centros de datos, automoción, comercial e industrial, sanidad y defensa. El segmento de electrónica de consumo dominó el mercado en 2024 debido a la proliferación de teléfonos inteligentes, dispositivos de realidad aumentada/realidad virtual y wearables que incorporan VCSEL para el reconocimiento facial y la detección de gestos. Su amplia adopción en productos de gran consumo, junto con la capacidad de producción a gran escala, refuerza su liderazgo en el mercado. La demanda de los consumidores por funciones avanzadas de seguridad e interactividad impulsa aún más el crecimiento.

Se prevé que el sector automotriz experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente integración de LiDAR, sistemas de asistencia al conductor y tecnologías de vehículos autónomos. Los VCSEL en aplicaciones automotrices ofrecen detección 3D precisa, detección de largo alcance y un rendimiento fiable en condiciones adversas, lo que impulsa su rápida adopción.

Análisis regional del mercado de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

- América del Norte dominó el mercado de láseres VCSEL de dos terminales con la mayor cuota de ingresos en 2024, impulsado por la creciente adopción de aplicaciones de detección 3D, LiDAR y comunicación de datos de alta velocidad.

- Las empresas de la región están invirtiendo fuertemente en centros de datos de última generación, electrónica de consumo y tecnologías automotrices, lo que impulsa la demanda de dispositivos VCSEL.

- La región se beneficia de un ecosistema tecnológicamente avanzado, una elevada inversión en I+D y una sólida infraestructura de fabricación, lo que favorece la rápida comercialización de soluciones basadas en VCSEL. Además, la creciente integración de VCSEL en teléfonos inteligentes, dispositivos de realidad aumentada/realidad virtual y aplicaciones de detección industrial refuerza su dominio del mercado.

Perspectivas del mercado estadounidense de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

El mercado estadounidense de láseres VCSEL de dos terminales obtuvo la mayor cuota de ingresos en Norteamérica en 2024, impulsado por su amplia adopción en teléfonos inteligentes, sensores 3D y sistemas de detección y alcance de luz para automóviles. La alta demanda de interconexiones ópticas rápidas y fiables en centros de datos e infraestructura de telecomunicaciones impulsa aún más el crecimiento. La presencia de empresas líderes en semiconductores y fotónica, junto con capacidades de fabricación avanzadas, facilita el rápido despliegue de las tecnologías VCSEL de dos terminales. Además, se espera que el creciente interés en dispositivos para el hogar inteligente, electrónica portátil y aplicaciones industriales emergentes continúe impulsando la expansión del mercado.

Perspectivas del mercado europeo de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

Se prevé que el mercado europeo de láseres VCSEL de dos terminales experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado por la fuerte demanda en los sectores de automatización industrial, automoción y electrónica de consumo. La creciente adopción de tecnologías de detección 3D y redes de comunicación óptica de alta velocidad en países como Alemania, Francia y el Reino Unido está fomentando el crecimiento del mercado. Los estrictos estándares de calidad, una infraestructura bien desarrollada y el impulso hacia soluciones fotónicas de alto rendimiento y eficiencia energética están favoreciendo la adopción de láseres VCSEL de dos terminales. Los fabricantes europeos también están aprovechando las colaboraciones y las innovaciones para fortalecer su penetración en el mercado, tanto en aplicaciones comerciales como industriales.

Perspectivas del mercado británico de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

Se prevé que el mercado británico de láseres VCSEL de dos terminales experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por su adopción en sistemas de detección y alcance de luz para la industria automotriz, centros de datos y electrónica de consumo. El enfoque del país en la integración de tecnologías inteligentes y redes de comunicación óptica respalda una fuerte demanda. Se espera que el aumento de las inversiones en investigación fotónica y las aplicaciones emergentes en dispositivos de realidad aumentada y realidad virtual, así como en sensores industriales, impulsen aún más este crecimiento.

Perspectivas del mercado alemán de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

Se prevé que el mercado alemán de láseres VCSEL de dos terminales experimente un crecimiento anual compuesto considerable, impulsado por la automatización industrial, la innovación automotriz y la alta adopción de tecnologías de comunicación óptica. El avanzado ecosistema manufacturero alemán, su énfasis en la investigación y el desarrollo, y sus iniciativas centradas en la sostenibilidad fomentan la implantación de dispositivos VCSEL de dos terminales en diversos sectores. La integración de estos dispositivos con el Internet de las Cosas y los sistemas inteligentes refuerza aún más el potencial del mercado.

Perspectivas del mercado de láseres VCSEL de dos terminales en la región Asia-Pacífico

Se prevé que el mercado de láseres VCSEL de dos terminales en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón, Corea del Sur e India. La región está presenciando una fuerte adopción de teléfonos inteligentes, dispositivos de realidad aumentada y realidad virtual, sistemas de detección y alcance de luz para automóviles e interconexiones ópticas para centros de datos. Las iniciativas gubernamentales que apoyan la digitalización y los proyectos de ciudades inteligentes están acelerando el despliegue de láseres VCSEL de dos terminales. La presencia de fabricantes líderes de semiconductores y una producción rentable mejoran aún más el acceso al mercado y su adopción.

Perspectivas del mercado japonés de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

El mercado japonés de láseres VCSEL de dos terminales está experimentando un auge gracias a la alta adopción tecnológica, la urbanización y la demanda de electrónica de consumo avanzada. El mercado se centra en la detección 3D de precisión, la automatización industrial y las aplicaciones para la industria automotriz. La integración con el Internet de las Cosas (IoT), los dispositivos inteligentes y las tecnologías de realidad aumentada y realidad virtual impulsa el crecimiento, mientras que el envejecimiento de la población incrementa la demanda de soluciones de detección accesibles y fiables.

Perspectivas del mercado chino de láseres VCSEL (láseres de emisión superficial de cavidad vertical de dos terminales)

En 2024, China representó la mayor cuota de ingresos en el mercado de láseres VCSEL de dos terminales en la región Asia-Pacífico, impulsada por su alta adopción en teléfonos inteligentes, sistemas de detección y alcance de luz para automóviles y aplicaciones industriales emergentes. La sólida capacidad de fabricación nacional, la creciente infraestructura tecnológica y la rápida urbanización respaldan su liderazgo en el mercado. Las iniciativas gubernamentales que promueven las ciudades inteligentes y la digitalización, junto con la producción asequible de láseres VCSEL de dos terminales, son factores clave que impulsan el mercado.

Cuota de mercado del láser VCSEL (láser de emisión superficial de cavidad vertical) de dos terminales

La industria de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- II-VI Incorporated (EE. UU.)

- Lumentum Operations LLC (EE. UU.)

- ams AG (Austria)

- TRUMPF (Alemania)

- Broadcom Inc. (EE. UU.)

- Leonardo Electronics US, Inc. (EE. UU.)

- CORPORACIÓN SANTEC (Japón)

- VERTILAS GmbH (Alemania)

- Vertilite (Reino Unido)

- Alight Technologies ApS (Dinamarca)

- FLIR Systems, Inc. (EE. UU.)

- Inneos LLC (EE. UU.)

- Vixar Inc. (EE. UU.)

- IQE PLC (Reino Unido)

- Thorlabs, Inc. (EE. UU.)

- TriLumina (EE. UU.)

- TT Electronics plc (Reino Unido)

- Ushio America, Inc. (EE. UU.)

- Semiconductores WIN (Taiwán)

- Corporación Finisar (EE. UU.)

Últimos avances en el mercado global de láseres VCSEL (láseres de emisión superficial de cavidad vertical) de dos terminales

- En agosto de 2025, Sika USA lanzó una nueva línea de adhesivos termofusibles de alta resistencia, diseñados específicamente para aplicaciones de ensamblaje automotriz. Estos adhesivos están diseñados para mejorar la integridad estructural y reducir el peso del vehículo, en consonancia con la tendencia de la industria hacia materiales ligeros. Este desarrollo impacta indirectamente en el mercado de láseres VCSEL (láseres VCSEL de dos terminales) al impulsar el sector automotriz, que integra cada vez más la tecnología VCSEL en LiDAR, sistemas de monitoreo de cabina y sistemas avanzados de asistencia al conductor, fomentando así la demanda de componentes fotónicos.

- En octubre de 2024, TriEye Ltd. y HLJ Technology presentaron una solución colaborativa de detección e imagen por infrarrojo de onda corta (SWIR) que utiliza un láser VCSEL de dos terminales de 1135 nm. Esta colaboración combina sensores SWIR basados en CMOS con matrices VCSEL avanzadas para ofrecer soluciones de imagen rentables y eficientes. Se espera que esta integración mejore el rendimiento en aplicaciones de detección para los sectores automotriz, industrial y de consumo, ampliando así la adopción de dispositivos láser VCSEL de dos terminales en diversos mercados.

- En septiembre de 2024, TRUMPF Photonic Components presentó su nueva generación de dispositivos láser VCSEL (láser de emisión superficial de cavidad vertical de dos terminales) en una importante conferencia europea sobre comunicaciones ópticas. Las innovaciones incluyen un mejor rendimiento en modo único, mayor velocidad y menor impedancia térmica, dirigidas específicamente a aplicaciones ópticas de bajo consumo y óptica integrada. Estos avances fortalecen el mercado de VCSEL al satisfacer la creciente demanda en comunicaciones de datos de alta velocidad e interconexiones ópticas, posicionándolo para una mayor adopción en la infraestructura de telecomunicaciones y centros de datos.

- En junio de 2024, ROHM desarrolló una nueva fuente de luz infrarroja VCSELED que combina las propiedades de los láseres VCSEL de dos terminales y los diodos emisores de luz. Esta fuente de luz compacta y eficiente está diseñada para sistemas de monitorización del conductor y del habitáculo en automóviles. Se espera que su introducción amplíe el uso de la tecnología VCSEL de dos terminales en el sector automotriz, mejorando las características de seguridad y potenciando el mercado de aplicaciones de detección infrarroja.

- En abril de 2024, TriEye Ltd. se asoció con Vertilas GmbH para demostrar un sistema de detección SWIR de 1,3 µm alimentado por un láser VCSEL de dos terminales. Esta colaboración integra sensores SWIR basados en CMOS con matrices VCSEL de fosfuro de indio, creando soluciones rentables para aplicaciones industriales y de consumo. Este desarrollo destaca la creciente relevancia de la tecnología láser VCSEL de dos terminales en sistemas de detección de precisión, imagen y LiDAR, impulsando aún más el crecimiento y la adopción del mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.