Global Type 1 Diabetes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.43 Billion

USD

16.02 Billion

2025

2033

USD

8.43 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.02 Billion | |

| % | |

|

Global Type 1 Diabetes Market Segmentation, By Insulin Analog (Rapid-Acting Insulin, Short-Acting Insulin and Long-Acting Insulin), Devices (Insulin Pump, Insulin Pen, Blood Glucose Meter and Others), End-User (Hospital, Research Institutes and Home Care) - Industry Trends and Forecast to 2033

Tipo 1 Diabetes Market Overview

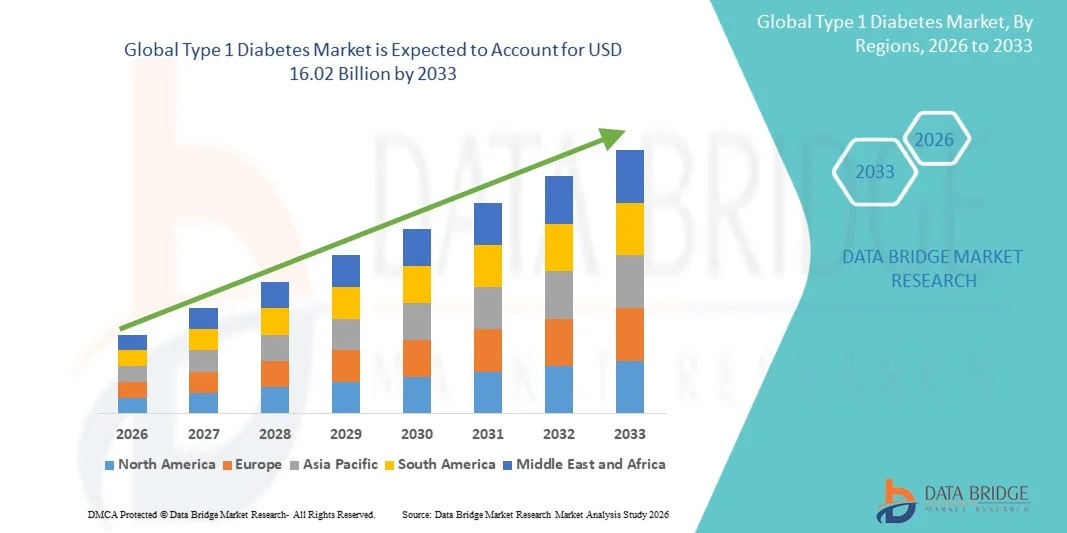

El Mercado de Diabetes Tipo 1 fue valorado enUSD 8.43 billion in 2025y se prevé que alcanceUSD 16.02 billion by 2033, creciendo en unCAGR of 7.40% from 2026 to 2033El crecimiento del mercado se apoya en el aumento de la incidencia de la diabetes tipo 1 entre las poblaciones pediátricas y adultas a nivel mundial, el aumento de la adopción de sistemas avanzados de suministro de insulina y el aumento de la concienciación respecto de estrategias eficaces de gestión glucémica.

El creciente oleoducto de nuevos análogos de insulina con perfiles farmacocinéticos mejorados, junto con la integración de sistemas de monitoreo continuo de glucosa (CGM) con dispositivos de entrega de insulina, está transformando paradigmas de gestión de la diabetes. Los avances tecnológicos en los sistemas automatizados de suministro de insulina, incluidos los sistemas híbridos de cierre cerrado y las tecnologías de páncreas artificiales, están mejorando los resultados de los pacientes permitiendo una dosis de insulina más precisa y personalizada. Además, el aumento del gasto sanitario, la ampliación de la cobertura de reembolso de los dispositivos de gestión de la diabetes y el aumento de las inversiones en investigación de la diabetes en mercados desarrollados y emergentes están creando oportunidades significativas para los interesados en todo el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Diabetes Tipo 1 con la mayor cuota de ingresos del 42,8% en 2025, con el apoyo de altas tasas de prevalencia, marcos fuertes de reembolso, infraestructura sanitaria avanzada, y la presencia de fabricantes líderes de insulina y dispositivos.

- Se espera que Europa sea el segundo mercado más grande, impulsado por programas establecidos de atención de la diabetes, vías regulatorias favorables para terapias novedosas, y la adopción creciente de tecnologías avanzadas de suministro de insulina en toda la región.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 9,15% entre 2026 y 2033, impulsada por el aumento de la prevalencia de la diabetes, la ampliación del acceso a la atención médica, el aumento de los ingresos desechables y la creciente conciencia de soluciones avanzadas de gestión de la diabetes.

- El segmento de Insulina de Acta Rápida encabezó la categoría analógica de insulina con una cuota de mercado del 48,2% en 2025, reflejando su papel crítico en el control de glucosa y la integración generalizada con terapias de bomba de insulina para una gestión glucémica optimizada.

- Se prevé que el segmento de insulina de larga duración sea la categoría analógica de insulina de mayor crecimiento, impulsada por el desarrollo de insulinas basales de próxima generación con perfiles de duración ampliada, menor riesgo de hipoglucemia y mejorada adherencia al paciente.

- El segmento de Bomba de Insulina dominó la categoría de dispositivos con una cuota de mercado del 39,5% en 2025, con el apoyo de la adopción creciente de sistemas de entrega automatizados de insulina, la integración tecnológica con dispositivos CGM y mejores resultados clínicos asociados con la terapia de bomba.

- Se espera que el segmento de medidores de glucosa en la sangre experimente un fuerte crecimiento durante el período previsto, impulsado por el aumento de la demanda de capacidades precisas de monitoreo e integración de la glucosa en puntos de atención con plataformas de salud digital.

- El segmento del Hospital dominaba la categoría de usuario final con una cuota de mercado de 45,3% en 2025, apoyada por programas integrales de gestión de la diabetes, servicios especializados endocrinología y acceso a tecnologías avanzadas de suministro de insulina.

- Se espera que el segmento Home Care sea testigo del crecimiento más rápido durante el período previsto, impulsado por la preferencia de los pacientes por la autogestión, la ampliación de los servicios de telesalud y la disponibilidad cada vez mayor de dispositivos de suministro y monitoreo de insulina fáciles de utilizar.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 8.43 millones

- Valor de mercado esperado (2033): USD 16.02 millones

- CAGR prefabricado (2026–2033): 7,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe Scope and Type 1 Diabetes Market Segmentation

|

Atributos |

Diabetes tipo 1ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Novo Nordisk A/S (Dinamarca) · Sanofi (Francia) · Lilly USA, LLC (Estados Unidos) · Plomo medtronico (Irlanda) · Insulet Corporation (U.S.) · Tratamiento de la diabetes tándem Inc. (U.S.) · Laboratorios Abbott (U.S.) · Dexcom Inc. (U.S.) · Ypsomed AG (Suiza) · Beta Bionics Inc. (U.S.) · Bigfoot Biomedical Inc. (U.S.) · Zelanda Pharma A/S (Dinamarca) |

|

Oportunidades de mercado |

· Desarrollo de sistemas de entrega de insulina totalmente automatizados con algoritmos de inteligencia artificial mejorados para el control glucémico personalizado · Ampliación de tecnologías avanzadas de gestión de la diabetes en mercados emergentes con creciente infraestructura sanitaria y mayor prevalencia de diabetes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tipo 1 Tendencias del mercado de la diabetes

Tendencia: Integración de la Inteligencia Artificial y Sistemas Automatizados de Entrega de Insulina

La adopción clínica de tecnologías avanzadas de gestión de la diabetes continúa acelerando a medida que los algoritmos de inteligencia artificial (AI) y aprendizaje automático se integran en sistemas de suministro de insulina. Los sistemas automatizados de suministro de insulina (AID), incluidas las tecnologías híbridas de cierre cerrado y totalmente cerradas, aprovechan los datos de monitoreo continuo de glucosa en tiempo real para ajustar autónomamente la entrega de insulina basal, reduciendo la variabilidad glicémica y minimizando el riesgo de hipoglicemia. Estos sistemas están transformando la gestión de la diabetes tipo 1 permitiendo una dosis personalizada de insulina basada en datos sin requerir una intervención constante del paciente.

Por ejemplo,

La integración de los sistemas CGM con bombas de insulina en dispositivos como el MiniMed Medtronic 780G y el Control Tódem-IQ ha demostrado mejoras significativas en la métrica de tiempo en rango, con ensayos clínicos que muestran a los pacientes alcanzar más del 70% de tiempo en el rango de glucosa objetivo en comparación con aproximadamente el 60% con la terapia de bomba estándar.

Además, los nuevos algoritmos predictivos impulsados por AI están permitiendo ajustes anticipativos de insulina basados en patrones de comida, actividad física y tendencias históricas de glucosa, mejorando aún más los resultados glicémicos y reduciendo la carga de la autogestión de la diabetes. Se espera que la convergencia de las tecnologías de la salud digital con sistemas de suministro de insulina impulse la innovación y la expansión del mercado durante todo el período previsto.

Tipo 1 Diabetes Dinámicas del mercado

Conductor del mercado clave: aumento de la prevalencia mundial de la diabetes tipo 1

La creciente incidencia de la diabetes tipo 1 en todo el mundo es un factor primario del crecimiento del mercado. La diabetes tipo 1 afecta aproximadamente a 8,4 millones de individuos a nivel mundial, con proyecciones que indican que este número podría superar los 17 millones en 2040. La afección se manifiesta típicamente durante la infancia y la adolescencia, creando una creciente población de pacientes que requiere terapia de insulina permanente y dispositivos de gestión de la diabetes. Aumentar las tasas de diagnóstico, mejorar la conciencia de las enfermedades y ampliar los programas de detección están contribuyendo a la iniciación previa de identificación y tratamiento.

Por ejemplo,

Según la Federación Internacional de Diabetes (IDF), aproximadamente 1,2 millones de niños y adolescentes menores de 20 años viven con diabetes tipo 1 a nivel mundial, con más de 100.000 nuevos casos diagnosticados anualmente en este grupo de edad. Se espera que la población paciente en expansión que necesite terapia continua de insulina impulse la demanda sostenida de análogos de insulina y dispositivos de entrega avanzados durante todo el período previsto.

Restricción clave / desafío: Altos costos de tratamiento y acceso limitado en las regiones en desarrollo

Los costos sustanciales asociados con la terapia de insulina, los dispositivos de entrega de insulina y los sistemas continuos de vigilancia de la glucosa presentan barreras significativas para la gestión óptima de la diabetes, especialmente en los países de ingresos bajos y medianos. El costo anual acumulativo de las bombas de insulina, los consumibles, los sensores CGM y los análogos de la insulina puede superar los USD 15.000 por paciente en los mercados desarrollados, lo que limita la accesibilidad de las poblaciones no aseguradas o infraseguras. Además, las políticas de reembolso incoherentes y la infraestructura sanitaria limitada en las regiones en desarrollo limitan el acceso a tecnologías avanzadas de gestión de la diabetes.

Por ejemplo,

Las disparidades mundiales en el acceso a la insulina siguen siendo importantes, y la Organización Mundial de la Salud estima que sólo el 50% de las personas que necesitan insulina en todo el mundo tienen acceso fiable al medicamento. Los elevados costos de tratamiento siguen presentando importantes desafíos para los sistemas de atención de la salud y los pacientes, en particular en entornos limitados por recursos en los que los gastos fuera de bolsillo constituyen el mecanismo de pago primario.

Opportunidad de mercado clave: desarrollo de las formulaciones de insulina de próxima generación y tecnologías de entrega

El desarrollo continuo de insulinas de acción ultra-rapídica, insulinas inteligentes resistentes a la glucosa y formulaciones de insulina basal una vez por semana representa importantes oportunidades de mercado. Estas innovaciones apuntan a mejorar el control glucémico al reducir la frecuencia de inyección y el riesgo de hipoglicemia. Simultáneamente, los avances en la tecnología de la bomba de parche, los sistemas de suministro de insulina sin tubo y las bombas de insulina implantables están ampliando las opciones de tratamiento y mejorando la comodidad y la adherencia del paciente.

Por ejemplo,

El desarrollo clínico de formulaciones de insulina basal una vez semanal, incluido el icodec de insulina (Novo Nordisk), ha demostrado un control glicémico no inferior en comparación con las insulinas basales diarias, al tiempo que reduce significativamente la carga de inyección. La aprobación de la FDA de la insulina icodec en 2024 marcó un hito significativo en el tratamiento de la diabetes, ofreciendo a los pacientes un régimen de dosificación simplificado y potencialmente mejorando la adherencia a largo plazo. Se espera que la innovación continua en las formulaciones de insulina y las tecnologías de suministro genere oportunidades de crecimiento sustanciales en todo el período previsto.

Tipo 1 Cobertura de mercado de diabetes

El mercado de diabetes tipo 1 se segmenta sobre la base de insulina analógica, dispositivos y usuario final.

Por analógico de Insulina

Sobre la base de la insulina analógica, el Mercado de Diabetes Tipo 1 se segmenta en insulina de acción rápida, insulina de acción corta e insulina de acción prolongada. El segmento de insulina de acción rápida dominó el mercado con una cuota de mercado del 48,2% en 2025, lo que refleja su papel esencial en el control de glucosa en tiempo de comida e integración generalizada con la terapia de bomba de insulina para una gestión glicémica posprandial optimizada. Los analógicos de insulina de acción rápida, incluyendo lispro de insulina, aspart de insulina y glulisina de insulina, ofrecen un inicio más rápido y una duración más corta de la acción en comparación con la insulina humana regular, lo que permite una cobertura prandial más precisa y un mejor control glucémico. El dominio del segmento se apoya aún más en el desarrollo de formulaciones de acción ultra-rapida con perfiles de absorción mejorados.

Se espera que el segmento de insulina de acción prolongada sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por el desarrollo de insulinas basales de próxima generación con perfiles de duración prolongada superiores a 24 horas, perfiles farmacocinéticos más planos que reducen el riesgo de hipoglicemia nocturna y mejoran la adherencia de los pacientes a través de regímenes de dosis simplificados una vez al día o una semana. Se espera que la aprobación de la insulina icodec y el desarrollo continuo de tecnologías de insulina basal resistentes a la glucosa aceleren el crecimiento del segmento.

Por dispositivos

Sobre la base de dispositivos, el Mercado de Diabetes Tipo 1 se segmenta en bomba de insulina, bolígrafo de insulina, medidor de glucosa en sangre y otros. El segmento de la bomba de insulina dominó el mercado con una cuota de mercado del 39,5% en 2025, con el apoyo de la adopción creciente de sistemas automatizados de suministro de insulina, la integración perfecta con dispositivos de monitoreo continuo de glucosa, y los beneficios clínicos demostrados, incluyendo la mejora de la hipoglicemia de tiempo y reducción. Los avances tecnológicos en sistemas híbridos de cierre cerrado, bombas de parche sin tubo y algoritmos de dosificación impulsados por IA están impulsando la adopción de la bomba de terapia a través de poblaciones de pacientes pediátricos y adultos. Los principales jugadores incluyendo Medtronic, Tandem Diabetes Care, e Insulet Corporation continúan ampliando sus carteras de productos con tecnologías de bombas cada vez más sofisticadas.

Se espera que el segmento de medidores de glucosa en sangre experimente un fuerte crecimiento durante el período de pronóstico, impulsado por la continua demanda de un control preciso de la glucosa en punto de cuidado, especialmente entre los pacientes que no utilizan sistemas de monitoreo continuo de glucosa. La integración de medidores de glucosa en sangre con aplicaciones de teléfonos inteligentes y plataformas de datos basadas en la nube está mejorando su utilidad clínica y apoyando las decisiones de tratamiento informado.

Por Final-User

Sobre la base del usuario final, el Mercado de Diabetes Tipo 1 se segmenta en el hospital, institutos de investigación y cuidado en el hogar. El segmento hospitalario dominó el mercado con una cuota de mercado del 45,3% en 2025, impulsada por programas integrales de gestión de la diabetes, servicios especializados de endocrinología y diabetes pediátrica, y acceso a tecnologías avanzadas de suministro de insulina y recursos educativos para pacientes. Los hospitales sirven como centros primarios para pacientes de diabetes de tipo 1 recién diagnosticados, proporcionando iniciación insulina intensiva, educación de conteo de carbohidratos y gestión clínica en curso. La concentración de equipos multidisciplinarios de atención de la diabetes y el acceso a tecnologías avanzadas de diagnóstico y tratamiento contribuye al liderazgo de segmentos.

Se espera que el segmento de atención en el hogar sea testigo del crecimiento más rápido entre el 2026 y el 2033, impulsado por la preferencia de los pacientes por la autogestión, la ampliación de los servicios de telesalubridad y control remoto, y el aumento de la disponibilidad de dispositivos de suministro de insulina y control de glucosa fáciles de utilizar. El cambio hacia modelos de atención centrados en pacientes, apoyados por plataformas de salud digitales que permiten compartir datos en tiempo real con proveedores de atención médica, está acelerando la expansión del segmento de atención en el hogar. Mejora de la usabilidad de los dispositivos, tiempos de desgaste prolongados de los sensores y sistemas de entrega de insulina simplificados están reduciendo las barreras para la gestión eficaz de la diabetes en el hogar.

Tipo 1 Diabetes Mercado Análisis Regional

América del Norte dominaba el mercado de diabetes tipo 1 con una cuota de ingresos del 42,8% en 2025, respaldada por altas tasas de prevalencia, infraestructura sanitaria avanzada, marcos fuertes de reembolso, y la presencia de fabricantes líderes de insulina y dispositivos como Eli Lilly, Medtronic, Tandem Diabetes Care y Insulet Corporation. Las trayectorias regulatorias favorables, la extensa actividad de investigación clínica y las altas tasas de adopción de tecnologías avanzadas de gestión de la diabetes contribuyen a la dirección del mercado regional.

U.S. Tipo 1 Diabetes Market Insight

El mercado de diabetes tipo 1 de los EE.UU. representa el mercado nacional más grande a nivel mundial, beneficiándose de aproximadamente 1,9 millones de personas que viven con diabetes tipo 1, amplia cobertura de seguros para dispositivos de insulina y diabetes, y altas tasas de adopción de terapia de bomba de insulina y monitoreo continuo de glucosa. Las disposiciones de la Ley de atención asequible que garantizan la cobertura de beneficios esenciales para la salud, incluidos suministros de diabetes, y determinaciones favorables de cobertura de Medicare para los sistemas CGM han ampliado el acceso de los pacientes a tecnologías avanzadas. Recomendaciones sólidas de guía clínica de la American Diabetes Association que apoyan la terapia intensiva de la insulina y la utilización de la tecnología impulsan la adopción del tratamiento.

Europa Tipo 1 Diabetes Mercado Insight

El mercado de diabetes tipo 1 de Europa sigue siendo un importante contribuyente, con programas establecidos de atención de la diabetes en Alemania, Estados Unidos, Francia y países nórdicos. Los potentes sistemas de salud pública proporcionan una amplia cobertura para los dispositivos de tratamiento de la insulina y la diabetes, mientras que las vías reguladoras favorables a través de la Agencia Europea de Medicamentos facilitan el acceso oportuno a nuevas terapias. La creciente adopción de sistemas automatizados de suministro de insulina y la ampliación de la utilización de la CGM están mejorando los resultados de los pacientes en toda la región.

U.K. Tipo 1 Diabetes Market Insight

El mercado de diabetes tipo 1 de U.K. se caracteriza por programas integrales de atención de la diabetes del Servicio Nacional de Salud (NHS) y por aumentar la inversión en tecnologías avanzadas de la diabetes. El compromiso de NHS Inglaterra de ampliar el acceso a sistemas híbridos de cierre cerrado y la tecnología CGM está mejorando los resultados glucémicos para pacientes con diabetes tipo 1. El Reino Unido tiene una participación del 7,8% del mercado mundial en 2025, con el apoyo de una infraestructura clínica sólida y centros especializados de diabetes.

Alemania Tipo 1 Diabetes Mercado Insight

La robusta infraestructura sanitaria de Alemania y la cobertura legal favorable del seguro de salud apoyan programas integrales de gestión de la diabetes. Las altas tasas de adopción de la terapia de la bomba de insulina y la tecnología CGM, combinadas con una fuerte experiencia clínica y programas de educación de pacientes, contribuyen a mejorar los resultados del tratamiento. Alemania representa el mercado más grande de Europa, con vías de reembolso establecidas para tecnologías avanzadas de diabetes.

Asia-Pacífico Tipo 1 Diabetes Market Insight

El mercado de la diabetes tipo 1 de Asia y el Pacífico está preparado para un rápido crecimiento con una CAGR del 9,15% durante el período previsto, impulsado por el aumento de la prevalencia de la diabetes, la ampliación del acceso a la atención médica, el aumento de los ingresos desechables y la creciente conciencia de soluciones avanzadas de gestión de la diabetes. Japón, China, Australia y Corea del Sur representan mercados clave, con una mayor inversión en infraestructura de atención de la diabetes y una mayor adopción de tecnologías de suministro de insulina.

Japón Tipo 1 Diabetes Mercado de visión

El mercado de diabetes tipo 1 de Japón se beneficia de la infraestructura sanitaria avanzada, la cobertura universal del seguro médico y la adopción fuerte de tecnologías de gestión de la diabetes. Las aprobaciones regulatorias japonesas para sistemas automatizados de suministro de insulina y dispositivos CGM están ampliando las opciones de tratamiento, mientras que las redes de endocrinología establecidas proporcionan atención especializada. Japón tiene un 6,2% de cuota del mercado global en 2025.

China Tipo 1 Diabetes Market Insight

El mercado de diabetes tipo 1 de China está experimentando un rápido crecimiento impulsado por iniciativas de modernización de la salud, ampliando las redes privadas de atención médica y aumentando la demanda de pacientes para opciones avanzadas de tratamiento. Aumentar la conciencia de la diabetes tipo 1, mejorar las capacidades de diagnóstico y ampliar el acceso a análogos de insulina y dispositivos de entrega están apoyando la expansión del mercado. Se espera que China esté entre los mercados nacionales de más rápido crecimiento, con un CAGR proyectado de 10,2% de 2026 a 2033.

Tipo 1 Diabetes Market Share

La industria de la diabetes tipo 1 está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novo Nordisk A/S (Dinamarca)

- Sanofi (Francia)

- Lilly USA, LLC (U.S.)

- Medtronic plc (Irlanda)

- Insulet Corporation (Estados Unidos)

- Tandem Diabetes Care Inc. (U.S.)

- Abbott Laboratories (U.S.)

- Dexcom Inc. (U.S.)

- Ypsomed AG (Suiza)

- Beta Bionics Inc. (U.S.)

- Bigfoot Biomedical Inc. (U.S.)

- Zealand Pharma A/S (Dinamarca)

Novedades en el mercado de diabetes tipo 1

- En marzo de 2026, Tandem Diabetes Care anunció la limpieza de su bomba de insulina Mobi con tecnología Control-IQ para pacientes pediátricos de tan solo dos años. La indicación ampliada representa un hito significativo en la entrega automatizada de insulina para los pacientes de diabetes de tipo 1 más joven, ofreciendo a las familias acceso a tecnología avanzada de bombas con capacidades de gestión simplificadas.

- En enero de 2026, Novo Nordisk anunció resultados positivos del ensayo clínico de fase 3 por su icodec de insulina basal una vez por semana en pacientes pediátricos con diabetes tipo 1. The ONWARDS TEEN trial demonstrated non-inferior glycemic control compared to once-daily insulin degludec, supporting potential expanded instructions for the weekly insulin formulation.

- En noviembre de 2025, Insulet Corporation recibió autorización de la FDA para su sistema Omnipod 5 Automatizado de entrega de insulina con el sistema de monitoreo continuo de glucosa Abbott FreeStyle Libre 2 Plus. La compatibilidad ampliada de la CGM proporciona a los pacientes opciones y flexibilidad adicionales en su ecosistema de tecnología de gestión de la diabetes.

- En septiembre de 2025, Medtronic anunció el lanzamiento comercial de su MiniMed 780G Advanced Hybrid Cerrado-Loop System en mercados europeos adicionales, ampliando el acceso a su última tecnología de entrega automatizada de insulina con algoritmos de detección de comidas e interfaz de usuario simplificada.

- En junio de 2025, Beta Bionics recibió la aprobación de la FDA para su iLet Bionic Pancreas System para pacientes con diabetes tipo 1. El sistema de entrega de insulina totalmente automatizado requiere sólo el peso del usuario para la inicialización y determina autónomamente todas las dosis de insulina, lo que representa un avance significativo en la simplificación de la gestión de la diabetes.

- En abril de 2025, Eli Lilly y Compañía anunciaron la aprobación de Lyumjev (insulin lispro-aabc) en una formulación U-200 concentrada para su uso en bombas de insulina. La formulación concentrada permite prolongar la duración del depósito de la bomba y reducir la frecuencia de recarga para pacientes con mayores requisitos de insulina.

- En febrero de 2025, Dexcom Inc. anunció la limpieza de su sistema de monitoreo continuo de glucosa G7 para la integración con múltiples sistemas de entrega automatizados de insulina. La compatibilidad ampliada y el tiempo de calentamiento de 60 minutos aumentan la utilidad clínica del G7 y la comodidad del paciente.

- En diciembre de 2024, Sanofi recibió la aprobación de la FDA para Tzield (teplizumab-mzwv) para el retraso de la diabetes tipo 3 en adultos y pacientes pediátricos 8 años y mayores con diabetes tipo 1 de estadio 2. La aprobación marcó la primera terapia de modificación de enfermedades para la diabetes tipo 1, representando un avance significativo en las estrategias de intervención temprana.

- En octubre de 2024, Abbott Laboratories anunció la autorización de la FDA de su sistema de monitoreo continuo de glucosa FreeStyle Libre 3 para la integración con sistemas de entrega automatizados de insulina. El sensor CGM más pequeño y más delgado del mundo ofrece una mayor precisión y comodidad del usuario.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.