Global Type 2 Diabetes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

48.64 Billion

USD

78.71 Billion

2025

2033

USD

48.64 Billion

USD

78.71 Billion

2025

2033

| 2026 –2033 | |

| USD 48.64 Billion | |

| USD 78.71 Billion | |

| % | |

|

Global Type 2 Diabetes Market Segmentation, By Drug Type (Dipeptidyl Peptidase-4 (DPP-4) Inhibidores, Inhibidores de Alfa-glucosidase, Biguanides, Glucagon-Like Peptide-1 (GLP-1) Receptor Agonistas, Sodium-Glucose Cotransporter 2 Inhibidores (SGLT2)

Tipo 2 Diabetes Market Overview

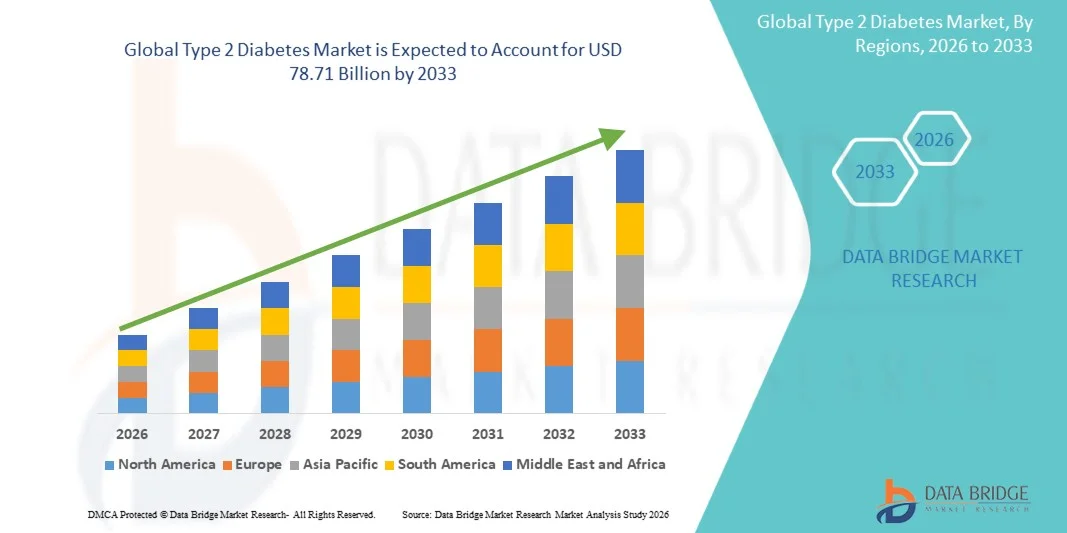

El mercado de diabetes tipo 2 fue valorado enUSD 48.64 billion in 2025y se prevé que alcanceUSD 78,71 billion by 2033, creciendo en unCAGR of 6.20% from 2026 to 2033El crecimiento del mercado se apoya en el aumento de la prevalencia de la diabetes tipo 2 impulsada por estilos de vida sedentarios, urbanización y tasas crecientes de obesidad entre la población mundial, junto con la adopción generalizada de intervenciones terapéuticas avanzadas.

La excelente eficacia relacionada con nuevas clases de drogas, combinada con un mejor control glucémico y un menor riesgo cardiovascular en comparación con las terapias tradicionales, están impulsando una mayor adopción tanto entre pacientes como proveedores de atención médica. Los avances tecnológicos continuos en las formulaciones de drogas, incluyendo inyecciones semanales, agonistas orales de receptores GLP-1 y terapias combinadas, están expandiendo la aplicabilidad clínica de los tratamientos de diabetes tipo 2 a través de diversas poblaciones de pacientes. Además, las crecientes inversiones en infraestructura sanitaria en mercados emergentes y la expansión de los programas de atención de la diabetes están creando nuevas oportunidades para los interesados durante todo el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Diabetes Tipo 2 con la mayor cuota de ingresos del 38,7% en 2025, respaldada por altas tasas de adopción de tecnologías terapéuticas avanzadas, marcos fuertes de reembolso y la presencia de los principales jugadores del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 8,45% entre 2026 y 2033, impulsada por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de la diabetes y el aumento del gasto sanitario.

- El segmento Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists dirigió el mercado con un 34,2% de cuota de mercado en 2025, reflejando su posición establecida como una clase terapéutica preferida con fuertes evidencias clínicas que respaldan un mejor control glucémico y resultados cardiovasculares.

- Se prevé que el segmento Sodium-Glucose Cotransporter 2 Inhibidores (SGLT2) sea la categoría de fármacos de mayor crecimiento, impulsado por el aumento de la evidencia de beneficios cardiorenales, la expansión de indicaciones y la creciente preferencia médica por regímenes de terapia combinada.

- El segmento Oral dominaba la ruta de la categoría de administración con una cuota de mercado del 62,8% en 2025, apoyada por la preferencia paciente por terapias no inyectables, facilidad de administración y amplia disponibilidad de agentes antidiabéticos orales.

- Se espera que el segmento subcutáneo experimente un fuerte crecimiento durante el período de pronóstico, impulsado por la creciente adopción de agonistas de receptores GLP-1, terapias de insulina y productos inyectables combinados.

- El segmento de Farmacias Retail dominaba la categoría de canal de distribución con una cuota de mercado del 54,3% en 2025, apoyada por la accesibilidad generalizada, la comodidad del paciente y las redes establecidas de cumplimiento de prescripción.

- Se espera que el segmento de Farmacias Hospitalarias experimente un fuerte crecimiento durante el período previsto, impulsado por el aumento de la hospitalización de pacientes con diabetes con complicaciones y la expansión de programas de tratamiento de la diabetes en pacientes hospitalizados.

Tamaño del mercado

- Valor mundial del mercado (2025): 48,64 dólares

- Valor de mercado esperado (2033): 78,71 dólares

- CAGR prefabricado (2026-2033): 6.20%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Type 2 Diabetes Market Segmentation

|

Atributos |

Diabetes tipo 2ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Novo Nordisk A/S (Dinamarca) · Eli Lilly and Company (U.S.) · Sanofi S.A. (Francia) · Merck ' Co., Inc. (U.S.) · AstraZeneca PLC (Reino Unido) · Boehringer Ingelheim International GmbH (Alemania) · Johnson & Johnson y sus afiliados (Estados Unidos) · Takeda Pharmaceutical Company Limited (Japón) · Bristol-Myers Squibb Company (Estados Unidos) · Pfizer Inc. (U.S.) · Amgen Inc. (U.S.) · Novartis AG (Suiza) |

|

Oportunidades de mercado |

· Ampliación de los agonistas del receptor GLP-1 e inhibidores del SGLT2 en mercados emergentes con creciente prevalencia de diabetes e infraestructura sanitaria · Desarrollo de formulaciones GLP-1 orales y terapias combinadas de dosis fijas que permitan mejorar la adherencia y los resultados del tratamiento del paciente |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tipo 2 Tendencias del mercado de la diabetes

Tendencia: Cambio hacia nuevas clases de drogas con beneficios cardiovasculares

La adopción clínica de terapias de diabetes tipo 2 sigue evolucionando a medida que las clases de drogas más recientes demuestran beneficios más allá del control glucémico. Los agonistas de los receptores GLP-1 y los inhibidores de SGLT2 han surgido como opciones terapéuticas preferidas debido a sus efectos de protección cardiovascular y renal probados, impulsando un cambio de paradigma en las directrices de gestión de la diabetes. Las formulaciones avanzadas, incluidas las inyecciones semanales y los agonistas orales de los receptores GLP-1, permiten mejorar la adherencia del paciente y reducir la carga del tratamiento, apoyando la adopción más amplia entre las poblaciones de pacientes.

Por ejemplo,

La formulación de semaglutida oral (Rybelsus) ha adquirido una tracción significativa del mercado debido a su conveniente dosis una vez diaria, eliminando la necesidad de inyecciones al tiempo que proporciona eficacia comparable a los agonistas de receptores GLP-1 inyectables, proporcionando a los pacientes un punto de entrada accesible en la terapia avanzada de diabetes.

Además, la investigación demuestra que los inhibidores de SGLT2 reducen la hospitalización por insuficiencia cardíaca y la progresión lenta de la enfermedad renal crónica en pacientes con diabetes tipo 2, apoyando indicaciones de expansión y adopción de terapia dirigida por guía.

Se espera que el cambio hacia nuevas clases de drogas con beneficios cardiorenales fortalezca la adopción de terapias avanzadas de diabetes tipo 2 a nivel mundial.

Tipo 2 Diabetes Dinámicas del mercado

Conductor de mercado clave: aumento de la prevalencia de diabetes tipo 2

La prevalencia creciente de diabetes tipo 2 entre la población mundial es un factor primario del crecimiento del mercado. Los estilos de vida sedentarios, la urbanización, los cambios dietéticos y el aumento de las tasas de obesidad contribuyen al aumento constante de los diagnósticos de diabetes en todo el mundo. La demanda de terapias efectivas ha aumentado significativamente a medida que la diabetes tipo 2 se está volviendo más frecuente, especialmente entre las poblaciones de mediana edad y las de más edad.

Por ejemplo,

Según la Federación Internacional de Diabetes (IDF) Diabetes Atlas 2025, aproximadamente 590 millones de adultos (20-79 años) viven con diabetes globalmente, con más del 90% de diabetes tipo 2. Para 2050, las proyecciones indican que 853 millones de adultos vivirán con diabetes, lo que representa un aumento del 46%.

Los sistemas de atención médica están sometidos a una tensión significativa como resultado del aumento de diagnósticos de diabetes, que ha aumentado la demanda de medicamentos que ayudan a controlar los niveles de azúcar en la sangre. El aumento persistente de la prevalencia sugiere que el mercado de la diabetes tipo 2 terapéutica continuará creciendo.

Se espera que la creciente prevalencia de la diabetes tipo 2 a nivel mundial impulse la expansión sostenida del mercado durante todo el período previsto.

Restricción clave / desafío: alto costo de las terapias de novela y preocupaciones de asequibilidad

El costo sustancial de las clases terapéuticas novedosas, incluyendo los agonistas del receptor GLP-1 y los inhibidores del SGLT2, presenta una barrera significativa a la adopción, particularmente en los países de ingresos bajos y medianos y para los pacientes sin cobertura de seguro adecuada. La diferencia de precios entre terapias innovadoras y alternativas genéricas, como metformina y sulfonylureas, limita el acceso a sistemas sanitarios sensibles a los costos y a pacientes.

Por ejemplo,

Los sistemas de atención médica que evalúan la adopción de la terapia de diabetes deben equilibrar los beneficios clínicos de las clases novedosas de drogas contra importantes implicaciones de costos, con los agonistas de receptores GLP-1 de marca que requieren un gasto sustancialmente mayor en comparación con las alternativas genéricas establecidas.

Los altos costos de las terapias novedosas pueden limitar la adopción, en particular entre los proveedores de atención médica sensibles al presupuesto y los pacientes en mercados emergentes.

Oportunidad del mercado clave: Ampliación de terapias de combinación y medicina personalizada

El desarrollo de terapias de combinación de dosis fijas y enfoques de medicina personalizada está creando oportunidades para mejorar los resultados del tratamiento y la expansión del mercado. Los productos combinados que incorporan múltiples mecanismos de acción, como los agonistas duales GLP-1/GIP y las combinaciones orales de dosis fijas, ofrecen mayor control glucémico y regímenes de tratamiento simplificados. Simultáneamente, los avances en la medicina de precisión y la estratificación de pacientes basada en biomarcadores permiten intervenciones terapéuticas orientadas optimizadas para características individuales del paciente.

Se espera que la expansión de terapias combinadas y enfoques de medicina personalizada genere oportunidades significativas para el crecimiento del mercado y mejores resultados de los pacientes.

Tipo 2 Diabetes Market Scope

El mercado de diabetes tipo 2 se segmenta sobre la base del tipo de fármaco, la ruta de administración y el canal de distribución.

Por tipo de drogas

Sobre la base del tipo de fármaco, el Mercado de Diabetes Tipo 2 se segmenta en inhibidores de dipeptidil peptidase-4 (DPP-4), inhibidores de alfa-glucosidase, biguanides, agonistas de receptores como el glucago-1 (GLP-1), inhibidores de cotransportador de sodio-glucosa 2 (SGLT2), sulfonylureas y otros. El segmento Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists dominaba el mercado con una cuota de mercado del 34,2% en 2025, reflejando su posición establecida como una clase terapéutica preferida con fuertes evidencias clínicas que sustentan un mejor control glucémico, reducción de peso y resultados cardiovasculares. Los altos volúmenes de prescripción para productos de semaglutida, liraglutida y dulaglutida en América del Norte y Europa contribuyen a la dirección de segmentos.

Se espera que el segmento Sodium-Glucose Cotransporter 2 Inhibidores (SGLT2) sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la creciente evidencia de beneficios de protección cardiovascular y renal, la expansión de indicaciones más allá del control glucémico, y la creciente preferencia médica para los inhibidores SGLT2 en regímenes de terapia combinada. Las recomendaciones de guía favorables para pacientes con insuficiencia cardíaca y enfermedad renal crónica están apoyando la adopción clínica más amplia.

Por Ruta de Administración

Sobre la base de la vía de administración, el Mercado de Diabetes Tipo 2 se segmenta en oral, subcutánea e intravenosa. El segmento Oral dominaba el mercado con una cuota de mercado del 62,8% en 2025, impulsada por la preferencia paciente por terapias no inyectables, facilidad de administración y amplia disponibilidad de agentes antidiabéticos orales incluyendo metformina, inhibidores DPP-4, inhibidores SGLT2 y sulfonilureas. La introducción de semaglutida oral ha fortalecido aún más el segmento oral proporcionando eficacia agonista del receptor GLP-1 sin requisitos de inyección.

Se espera que el segmento subcutáneo sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la adopción creciente de los agonistas del receptor GLP-1 una semana, productos inyectables combinados y terapias de insulina basal. Los dispositivos de inyección mejorados, incluidos los autoinyectores y los sistemas de plumas, están reduciendo las barreras para la iniciación de terapia inyectable y apoyando la expansión de segmentos.

Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Diabetes Tipo 2 se segmenta en farmacias minoristas, farmacias hospitalarias y otras. El segmento de Farmacias Retail dominaba el mercado con una cuota de mercado del 54,3% en 2025, impulsada por la accesibilidad generalizada, la comodidad del paciente y las redes establecidas de cumplimiento de prescripción. Modelos de gestión de enfermedades crónicas que enfatizan los programas de atención ambulatoria y adherencia a medicamentos soportan volúmenes de prescripción altos a través de canales de farmacia minorista.

Se espera que el segmento de Farmacias Hospitalarias experimente un fuerte crecimiento de 2026 a 2033, impulsado por el aumento de la hospitalización de pacientes con diabetes con complicaciones cardiovasculares y renales, la ampliación de los programas de tratamiento de la diabetes hospitalaria y los protocolos de iniciación de medicamentos especiales que requieren supervisión clínica. El aumento de las inversiones en infraestructura sanitaria en mercados emergentes está apoyando la expansión de los canales de farmacia hospitalaria.

Tipo 2 Diabetes Mercado Análisis Regional

América del Norte dominaba el mercado de diabetes tipo 2 con una cuota de ingresos del 38,7% en 2025, respaldada por altas tasas de adopción de tecnologías terapéuticas avanzadas, fuertes marcos de reembolso y la presencia de los principales jugadores del mercado. Las trayectorias regulatorias favorables, la robusta adherencia a las guías clínicas y la amplia experiencia médica con nuevas clases de drogas contribuyen a la dirección del mercado regional.

U.S. Tipo 2 Diabetes Market Insight

El mercado de diabetes tipo 2 de los Estados Unidos se beneficia de las tasas de adopción más altas de los agonistas de receptores GLP-1 y los inhibidores de SGLT2 a nivel mundial, una amplia publicidad directa a consumidor y una fuerte cobertura comercial de los beneficiarios para terapias de diabetes de marca. Los centros médicos académicos, los sistemas de salud integrados y las prácticas endocrinológicas especializadas siguen ampliando los programas avanzados de tratamiento de la diabetes. Medicare Parte D favorable y reembolso de los pagos comerciales soportan volúmenes de prescripción y adopción de innovación terapéutica.

Europa Tipo 2 Diabetes Mercado de visión

El mercado de diabetes tipo 2 de Europa sigue siendo un importante contribuyente, con una fuerte adopción de terapia dirigida por guía en Alemania, el Reino Unido, Francia e Italia. La creciente prescripción de los agonistas del receptor GLP-1 y los inhibidores SGLT2 se apoya en decisiones de reembolso favorables de los órganos de evaluación de la tecnología de la salud. Las pautas cruzadas y las vías estructuradas de atención de la diabetes están mejorando los resultados del tratamiento y la normalización de la atención.

U.K. Tipo 2 Diabetes Market Insight

El mercado de diabetes tipo 2 de U.K. se caracteriza por la ampliación de la adopción de terapias recomendadas por NICE en los programas de atención de la diabetes. La inversión en vías de gestión estructurada de la diabetes e intervenciones de salud digital está mejorando el acceso a terapias avanzadas y apoyando la adherencia a los medicamentos.

Alemania Tipo 2 Diabetes Market Insight

La robusta infraestructura sanitaria de Alemania y los marcos de reembolso favorables apoyan programas integrales de tratamiento de la diabetes. Los fuertes requisitos de evidencia clínica y evaluaciones de la tecnología de la salud impulsan la adopción de terapias que demuestran beneficios cardiovasculares y renales más allá del control glucémico.

Asia-Pacífico Tipo 2 Diabetes Market Insight

El mercado de diabetes tipo 2 de Asia y el Pacífico está preparado para un rápido crecimiento con una CAGR de 8,45% durante el período previsto, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia de la diabetes y el aumento del gasto sanitario. China dominaba el mercado de Asia-Pacífico con un 42,3% de participación regional en 2025, apoyado por grandes poblaciones de pacientes y programas de atención de la diabetes en expansión. Sistemas privados y públicos de salud en China, Japón, India y Corea del Sur están invirtiendo en terapias avanzadas de diabetes para hacer frente a la creciente demanda de pacientes y mejorar los resultados clínicos.

Japón Tipo 2 Diabetes Mercado de visión

El mercado de diabetes tipo 2 de Japón se beneficia de una infraestructura médica avanzada, una fuerte experiencia médica y un reembolso favorable para terapias novedosas. Los inhibidores DPP-4 y los inhibidores SGLT2 mantienen posiciones de mercado fuertes, con la adopción creciente de agonistas de receptores GLP-1 a través de la endocrinología y la configuración de atención primaria.

China Tipo 2 Diabetes Market Insight

El mercado de diabetes tipo 2 de China está experimentando un rápido crecimiento impulsado por iniciativas de modernización de la salud, ampliación de la infraestructura de atención de la diabetes y aumento de la demanda de pacientes para opciones terapéuticas avanzadas. Las políticas de adquisición basadas en el volumen están remodelando dinámicas competitivas y mejorando el acceso a terapias genéricas e innovadoras.

Tipo 2 Diabetes Market Share

La industria de la diabetes tipo 2 está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (U.S.)

- Sanofi S.A. (Francia)

- Merck & Co., Inc. (U.S.)

- AstraZeneca PLC (U.K.)

- Boehringer Ingelheim International GmbH (Alemania)

- Johnson & Johnson y sus afiliados (Estados Unidos)

- Takeda Pharmaceutical Company Limited (Japón)

- Bristol-Myers Squibb Company (Estados Unidos)

- Pfizer Inc. (U.S.)

- Amgen Inc. (U.S.)

- Novartis AG (Suiza)

Novedades en el mercado de diabetes tipo 2

- En marzo de 2026, Eli Lilly y Company anunciaron la aprobación por la FDA de la tirzepatida (Mounjaro) para una indicación ampliada en pacientes con diabetes tipo 2 y enfermedad renal crónica, apoyando una adopción clínica más amplia y reforzando el liderazgo de la empresa en la clase terapéutica agonista dual GLP-1/GIP.

- En enero de 2026, Novo Nordisk A/S reportó resultados positivos de fase 3 para semaglutida oral 25 mg y 50 mg dosis, demostrando un control glicémico superior y reducción de peso en comparación con dosis inferiores, apoyando la expansión potencial de etiquetas y el crecimiento del mercado para el franquicia de productos Rybelsus.

- En diciembre de 2025, Medtronic recibió autorización de la FDA estadounidense para su Sistema de Cirugía Robótica (RAS) para procedimientos quirúrgicos uroológicos, con implicaciones para intervenciones quirúrgicas relacionadas con la diabetes en pacientes con comorbilidades complejas.

- En octubre de 2025, AstraZeneca PLC anunció la publicación de datos de seguimiento a largo plazo de DAPA-CKD que demostraban beneficios renales y cardiovasculares sostenidos de dapagliflozin (Farxiga) en pacientes con diabetes tipo 2 y enfermedad renal crónica, apoyando el posicionamiento terapéutico ampliado.

- En agosto de 2025, Boehringer Ingelheim International GmbH y Eli Lilly y Company anunciaron la finalización del estudio de seguimiento ampliado EMPA-KIDNEY, confirmando los efectos de protección renal a largo plazo de la emlucinina en pacientes con enfermedad renal diabética, fortaleciendo la base de evidencia para la adopción del inhibidor SGLT2.

- En junio de 2025, Novo Nordisk A/S anunció la presentación de una nueva aplicación suplementaria de drogas a la FDA estadounidense para la inyección de semaglutida para la reducción del riesgo cardiovascular en pacientes con diabetes tipo 2 sin enfermedad cardiovascular establecida, ampliando posibles indicaciones del mercado.

- En abril de 2025, Eli Lilly and Company informó que su programa clínico de rettrutida Fase 3 demostró un control glucémico significativo y reducción de peso en pacientes con diabetes tipo 2, situando el GLP-1/GIP/glucagon triple agonista como una opción terapéutica potencial de próxima generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.