Global Ultra Low Alpha Metal Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.94 Billion

USD

4.49 Billion

2025

2033

USD

1.94 Billion

USD

4.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.49 Billion | |

| % | |

|

Segmentación del mercado global de metales con contenido ultrabajo de alfa, por producto (estaño con contenido ultrabajo de alfa, aleaciones de estaño con contenido ultrabajo de alfa, aleaciones de plomo con contenido ultrabajo de alfa y aleaciones sin plomo con contenido ultrabajo de alfa), industria de usuario final (aviación, automoción, electrónica, medicina, telecomunicaciones y otras): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de metales alfa ultrabajos

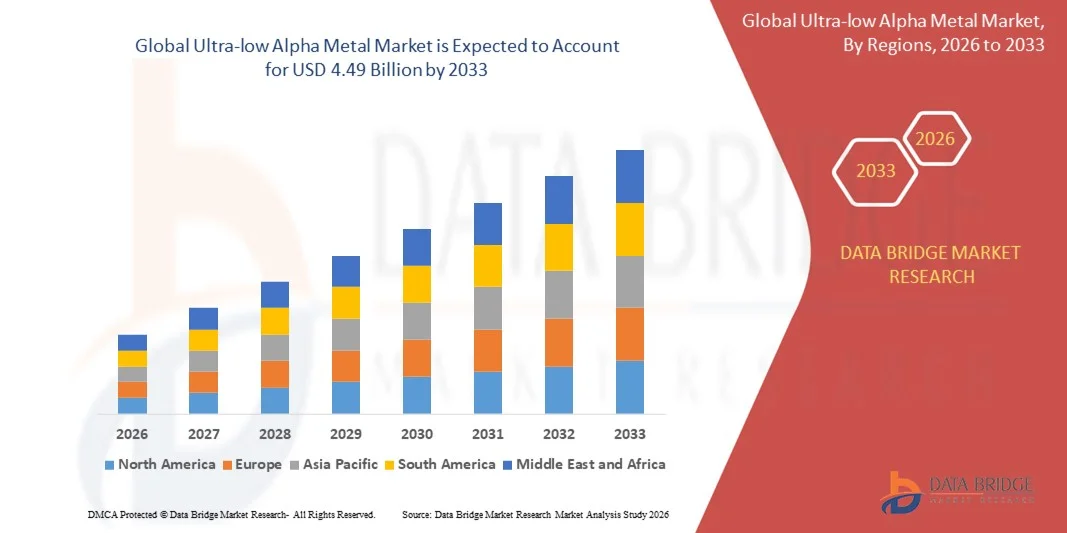

- El tamaño del mercado global de metales con contenido alfa ultrabajo se valoró en 1.940 millones de dólares en 2025 y se espera que alcance los 4.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,05% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de metales de alta pureza en las industrias de semiconductores, aeroespacial y nuclear, donde la mínima emisión de partículas alfa es fundamental para garantizar el rendimiento y la fiabilidad.

- La creciente adopción de metales con contenido alfa ultrabajo en electrónica avanzada, aplicaciones de energía limpia e instrumentación de precisión está impulsando aún más la expansión del mercado, respaldada por las continuas innovaciones tecnológicas y estándares de calidad más estrictos.

Análisis del mercado de metales alfa de ultrabajo contenido

- El mercado está experimentando un aumento en la demanda por parte de las plantas de fabricación de semiconductores, donde los metales con contenido alfa ultrabajo son esenciales para minimizar los errores transitorios y mejorar la fiabilidad de los dispositivos.

- El creciente uso de estos metales en energía nuclear, componentes aeroespaciales e instrumentos de precisión está contribuyendo a su adopción constante a nivel mundial, ya que las industrias buscan materiales con una pureza y estabilidad excepcionales.

- América del Norte dominó el mercado de metales con contenido alfa ultrabajo, con la mayor cuota de ingresos en 2025, impulsada por una creciente demanda de metales de alta pureza en aplicaciones de semiconductores, aeroespaciales y nucleares, así como por una mayor inversión en la fabricación de productos electrónicos avanzados.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de metales con contenido alfa ultrabajo , impulsada por la creciente demanda de los mercados emergentes de electrónica y semiconductores, la expansión de la base industrial y las iniciativas gubernamentales de apoyo que promueven el avance tecnológico.

- El segmento de estaño alfa ultrabajo representó la mayor cuota de mercado en 2025, impulsado por sus aplicaciones críticas en la fabricación de semiconductores y productos electrónicos. El estaño alfa ultrabajo ofrece una pureza y estabilidad excepcionales, así como una contaminación radiactiva mínima, lo que lo hace altamente adecuado para los procesos de manipulación, recubrimiento y empaquetado de obleas.

Alcance del informe y segmentación del mercado de metales alfa de ultrabajo contenido

|

Atributos |

Información clave del mercado de metales con contenido alfa ultrabaja |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de metales con contenido alfa ultrabaja

Aumento de la demanda de metales con contenido ultrabajo de alfa en aplicaciones de semiconductores y electrónica.

- La creciente adopción de metales con contenido alfa ultrabajo está transformando el panorama de la electrónica y los semiconductores al proporcionar materiales con una contaminación radiactiva extremadamente baja. Estos metales reducen los errores transitorios en dispositivos sensibles como chips de memoria, procesadores e instrumentación de alta precisión, mejorando la fiabilidad y la vida útil del producto. La creciente dependencia de la electrónica de alto rendimiento en sectores como los centros de datos, la industria aeroespacial y los dispositivos médicos impulsa aún más su adopción, lo que convierte a los metales con contenido alfa ultrabajo en esenciales para aplicaciones críticas.

- La elevada demanda de metales con contenido alfa ultrabajo en microelectrónica avanzada y entornos de salas blancas está acelerando el uso de láminas, películas y recubrimientos metálicos de alta pureza. Estos materiales son especialmente importantes en la fabricación de semiconductores, instrumentación nuclear y electrónica aeroespacial, ya que garantizan un rendimiento y una seguridad óptimos. Los fabricantes están priorizando cada vez más los metales con contenido alfa ultrabajo para minimizar los defectos y maximizar la productividad, especialmente en el procesamiento a nivel de oblea y el empaquetado de alta densidad.

- The affordability, high purity, and consistency of modern ultra-low alpha metals are making them attractive for both industrial and research applications. Manufacturers benefit from reduced defects, improved yield, and compliance with strict industry standards. In addition, the metals’ thermal stability and mechanical robustness make them suitable for next-generation semiconductor devices and high-reliability components in aerospace and defense

- For instance, in 2023, several semiconductor manufacturers in North America and Europe reported improved chip reliability and reduced soft error rates after integrating ultra-low alpha metal components into wafer handling and packaging processes. This integration also enabled the development of smaller, faster, and more power-efficient devices, supporting the trend toward miniaturization and higher computational performance

- While adoption of ultra-low alpha metals continues to rise, market growth depends on continued R&D, quality control, and scalability. Companies must focus on material innovation, precise production processes, and localized supply chains to fully capitalize on growing demand. Ongoing collaboration between metal producers and end-users is also critical to address emerging industry requirements and ensure seamless integration into advanced electronic systems

Ultra-low Alpha Metal Market Dynamics

Driver

Increasing Adoption in Semiconductor, Aerospace, and Nuclear Applications

- Rising demand for highly reliable and contamination-free materials in semiconductors, aerospace, and nuclear instrumentation is driving the adoption of ultra-low alpha metals. These metals help prevent errors and improve the performance of critical electronic systems. Growing technological complexity in AI, IoT, and space exploration applications is further increasing reliance on ultra-low alpha metals for precision and longevity

- Industries are prioritizing ultra-low alpha metals to comply with stringent regulatory standards and ensure long-term product reliability. The increasing emphasis on advanced electronics in defense, aerospace, and space applications supports wider adoption. Enhanced quality assurance and rigorous testing protocols are encouraging companies to standardize ultra-low alpha metals in high-reliability production lines

- Technological advancements in purification, coating, and metal fabrication processes are enabling manufacturers to produce ultra-low alpha metals with higher uniformity and lower defect rates. This fuels market expansion across high-tech sectors. Integration of these metals in next-generation semiconductor devices and advanced packaging solutions further supports innovation in electronics and instrumentation

- Por ejemplo, en 2022, varios fabricantes de componentes aeroespaciales en Europa y EE. UU. integraron aleaciones metálicas de contenido alfa ultrabaja en sistemas satelitales y aviónica, mejorando el rendimiento y la seguridad operativa. Estos materiales también contribuyeron a prolongar la duración de las misiones y a reducir las necesidades de mantenimiento, lo que subraya su valor en aplicaciones aeroespaciales de alto riesgo.

- Si bien la demanda de la industria es un factor clave del mercado, la innovación continua, la estandarización de materiales y la optimización de costos son esenciales para sostener el crecimiento y satisfacer las necesidades cambiantes de las aplicaciones de alta precisión. La colaboración con instituciones de investigación, el cumplimiento de las normas ambientales y la adopción de métodos de fabricación escalables son fundamentales para aprovechar al máximo el potencial del mercado.

Restricción/Desafío

Altos costos de producción y procesos de fabricación complejos

- El elevado coste de producción de metales con contenido alfa ultrabajo, incluyendo la purificación, la aleación y la fabricación de precisión, limita su adopción entre los fabricantes más pequeños y los mercados emergentes. El coste sigue siendo una barrera importante para su implementación generalizada. La necesidad de equipos especializados e instalaciones con calidad de sala limpia aumenta aún más los gastos operativos y la complejidad de la producción.

- En muchas regiones, el acceso limitado a instalaciones de producción avanzadas y a personal cualificado dificulta la fabricación constante de metales con contenido alfa ultrabajo. Esto reduce la disponibilidad y retrasa el suministro a industrias críticas. Además, las estrictas medidas de control de calidad y los requisitos de validación de procesos aumentan los plazos de producción y las necesidades de recursos.

- Las limitaciones de la cadena de suministro, incluida la escasez de materias primas de alta pureza y equipos especializados, restringen aún más la disponibilidad de metales con contenido alfa ultrabajo en ciertas regiones. Los retrasos en la producción pueden afectar a los proyectos de semiconductores, aeroespaciales y nucleares. Los factores geopolíticos y las restricciones comerciales sobre las materias primas también pueden agravar las incertidumbres de suministro, creando desafíos adicionales para los fabricantes.

- Por ejemplo, en 2023, varias fábricas de semiconductores en Asia reportaron dificultades para obtener láminas metálicas de alfa ultrabaja debido a los altos costos y las redes de proveedores limitadas, lo que afectó los plazos de producción. Los fabricantes tuvieron que implementar existencias de reserva y estrategias de doble abastecimiento, lo que resalta la importancia de la resiliencia de la cadena de suministro en este sector.

- Si bien las tecnologías de fabricación siguen evolucionando, abordar los costos, la accesibilidad y las complejidades de la cadena de suministro sigue siendo crucial. Los actores del mercado deben centrarse en métodos de producción eficientes, abastecimiento estratégico y redes de distribución globales para liberar el potencial de crecimiento a largo plazo. La inversión en automatización, optimización de procesos y capacitación de la fuerza laboral también será clave para superar las barreras existentes y sostener la expansión del mercado.

Alcance del mercado de metales alfa ultrabajos

El mercado está segmentado en función del producto y del sector de usuario final.

- Por producto

En función del producto, el mercado de metales con contenido ultrabajo de alfa se segmenta en estaño con contenido ultrabajo de alfa, aleaciones de estaño con contenido ultrabajo de alfa, aleaciones de plomo con contenido ultrabajo de alfa y aleaciones sin plomo con contenido ultrabajo de alfa. El segmento de estaño con contenido ultrabajo de alfa representó la mayor cuota de mercado en 2025, impulsado por sus aplicaciones críticas en la fabricación de semiconductores y productos electrónicos. El estaño con contenido ultrabajo de alfa ofrece una pureza y estabilidad excepcionales, además de una mínima contaminación radiactiva, lo que lo hace idóneo para los procesos de manipulación, recubrimiento y encapsulado de obleas.

Se prevé que el segmento de aleaciones sin plomo de ultrabajo contenido alfa experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de materiales ecológicos y compatibles con la normativa RoHS en aplicaciones de electrónica de alta precisión y aeroespaciales. Las aleaciones sin plomo ofrecen un rendimiento comparable al de los metales tradicionales con plomo, al tiempo que cumplen con estrictas normas regulatorias, lo que fomenta su adopción en los sectores de fabricación de semiconductores, instrumentación médica y telecomunicaciones.

- Por industria de usuario final

Según el sector de uso final, el mercado se segmenta en aviación, automoción, electrónica, medicina, telecomunicaciones y otros. El segmento de electrónica representó la mayor cuota de ingresos en 2025, debido al uso extensivo de metales con contenido ultrabajo de alfa en semiconductores, chips de memoria, procesadores e instrumentación avanzada. Estos metales contribuyen a reducir los errores transitorios, mejorar la fiabilidad de los dispositivos y garantizar un rendimiento operativo a largo plazo.

Se prevé que el sector de la aviación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente integración de metales con contenido ultrabajo de alfa en componentes aeroespaciales, aviónica y sistemas satelitales. Su alta fiabilidad, ausencia de contaminación y el cumplimiento de estrictas normas de seguridad hacen que estos metales sean esenciales para aplicaciones aeroespaciales, lo que favorece la expansión del mercado tanto en el sector de la aviación comercial como en el de defensa.

Análisis regional del mercado de metales con contenido alfa ultrabaja

- América del Norte dominó el mercado de metales con contenido alfa ultrabajo, con la mayor cuota de ingresos en 2025, impulsada por una creciente demanda de metales de alta pureza en aplicaciones de semiconductores, aeroespaciales y nucleares, así como por una mayor inversión en la fabricación de productos electrónicos avanzados.

- Las industrias de la región valoran enormemente las propiedades de baja radiactividad, la alta fiabilidad y el rendimiento superior que ofrecen los metales alfa ultrabajos para instrumentación de precisión y dispositivos electrónicos sensibles.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura de I+D, instalaciones de fabricación bien establecidas y la presencia de industrias usuarias finales clave, lo que convierte a los metales de contenido alfa ultrabajo en materiales críticos tanto para aplicaciones industriales como de investigación.

Análisis del mercado estadounidense de metales con contenido ultrabajo de alfa

The U.S. ultra-low alpha metal market captured the largest revenue share in 2025 within North America, fueled by the expanding semiconductor and aerospace sectors. Companies are increasingly prioritizing the use of ultra-low alpha metals to reduce soft errors in high-precision devices and comply with stringent industry standards. The growing trend of miniaturized electronics, advanced chip packaging, and high-reliability aerospace systems further propels market growth. Moreover, strong government support for high-tech manufacturing and space exploration initiatives is significantly contributing to the adoption of ultra-low alpha metals in the U.S.

Europe Ultra-Low Alpha Metal Market Insight

The Europe ultra-low alpha metal market is expected to witness the fastest growth rate from 2026 to 2033, primarily driven by increasing demand for contamination-free materials in aerospace, nuclear, and electronics applications. The region’s emphasis on precision engineering, quality standards, and innovation fosters adoption. European industries are also drawn to the reliability, long-term stability, and regulatory compliance offered by ultra-low alpha metals. The market is experiencing notable growth across electronics, medical, and telecommunication applications, with metals being incorporated into both new systems and high-reliability replacements.

U.K. Ultra-Low Alpha Metal Market Insight

The U.K. ultra-low alpha metal market is expected to witness the fastest growth rate from 2026 to 2033, driven by the expansion of semiconductor, aerospace, and research applications. Increasing focus on advanced electronics, low-error instrumentation, and high-precision manufacturing encourages adoption. The U.K.’s strong research and development ecosystem, alongside its robust industrial infrastructure, continues to stimulate market growth.

Germany Ultra-Low Alpha Metal Market Insight

The Germany ultra-low alpha metal market is expected to witness the fastest growth rate from 2026 to 2033, fueled by high adoption in aerospace, nuclear, and industrial electronics. Germany’s well-established infrastructure, precision engineering expertise, and emphasis on quality and safety promote market expansion. The integration of ultra-low alpha metals into high-reliability systems and research applications is also becoming increasingly prevalent, with industries focusing on defect-free and low-contamination materials to meet stringent standards.

Asia-Pacific Ultra-Low Alpha Metal Market Insight

The Asia-Pacific ultra-low alpha metal market is expected to witness the fastest growth rate from 2026 to 2033, driven by rapid industrialization, rising semiconductor manufacturing, and technological advancements in countries such as China, Japan, South Korea, and India. The region’s growing electronics, aerospace, and nuclear sectors, supported by government initiatives for advanced manufacturing, are driving demand. Furthermore, APAC is emerging as a key production hub for ultra-low alpha metal materials, enhancing affordability and accessibility for a wider industrial base.

Japan Ultra-Low Alpha Metal Market Insight

The Japan ultra-low alpha metal market is expected to witness the fastest growth rate from 2026 to 2033 due to the country’s high-tech manufacturing culture, increasing electronics production, and aerospace development. Japanese industries prioritize low-radioactivity metals for high-precision applications, and integration with advanced semiconductor and instrumentation systems is fueling growth. Moreover, the aging workforce and focus on automated, high-reliability production further encourage the adoption of ultra-low alpha metals in both industrial and research sectors.

China Ultra-Low Alpha Metal Market Insight

The China ultra-low alpha metal market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s expanding semiconductor, electronics, and aerospace industries. China stands as one of the largest markets for high-purity materials, and ultra-low alpha metals are increasingly used in precision instruments, chip packaging, and space applications. The push towards advanced manufacturing, smart electronics, and high-reliability systems, alongside strong domestic manufacturers, are key factors propelling market growth in China.

Ultra-low Alpha Metal Market Share

The Ultra-low Alpha Metal industry is primarily led by well-established companies, including:

Here’s the revised list in your requested format:

• Tech Resources Limited (U.K.)

• Honeywell International Inc. (U.S.)

• Indium Corporation (U.S.)

• Pure Technologies Ltd (U.K.)

• Mitsubishi Chemical Holdings Corporation (Japan)

• MacDermid Alpha Electronics Solutions (U.S.)

• DUKSAN Holdings (South Korea)

• JMC Advanced Materials (U.S.)

• Materion Corporation (U.S.)

• Heraeus Group (Germany)

Latest Developments in Global Ultra-low Alpha Metal Market

- En agosto de 2025, Kurt J. Lesker Company (EE. UU.) lanzó una nueva línea de productos metálicos de ultrabajo contenido de alfa, dirigida a la industria de semiconductores. Este desarrollo fortalece la cartera de productos de la compañía y responde a la creciente demanda de materiales de alta pureza en la fabricación de semiconductores. Al ofrecer productos especializados, la compañía se posiciona para captar una mayor cuota de mercado, mejorar la eficiencia operativa de sus clientes y reforzar su reputación de innovación en materiales de precisión, lo que repercute positivamente en la competitividad y el crecimiento del mercado.

- En septiembre de 2025, Mitsubishi Materials Corporation (Japón) estableció una alianza estratégica con una empresa tecnológica líder para desarrollar métodos de producción sostenibles para metales con contenido alfa ultrabajo. Esta iniciativa se centra en reducir los residuos y el consumo de energía, al tiempo que integra tecnologías avanzadas en la fabricación. La colaboración pone de manifiesto el compromiso de la empresa con las soluciones ecológicas, lo que podría establecer nuevos estándares en la industria y mejorar su posición competitiva en el mercado de metales con contenido alfa ultrabajo, un sector cada vez más comprometido con el medio ambiente.

- En julio de 2025, Ametek, Inc. (EE. UU.) amplió su capacidad de fabricación mediante la inversión en una planta de vanguardia dedicada a la producción de metales con contenido alfa ultrabajo. Este desarrollo mejora la eficiencia de la producción y satisface la creciente demanda de materiales de alta calidad. Gracias a la incorporación de tecnologías de automatización avanzadas, se espera que la planta reduzca los plazos de entrega, mejore la consistencia del producto y respalde el crecimiento del mercado al garantizar un suministro fiable para aplicaciones de semiconductores, aeroespaciales y de alta tecnología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.