Global Ultra Thin Glass Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

Segmentación del mercado global de vidrio ultrafino por espesor (

Tamaño del mercado del vidrio ultrafino

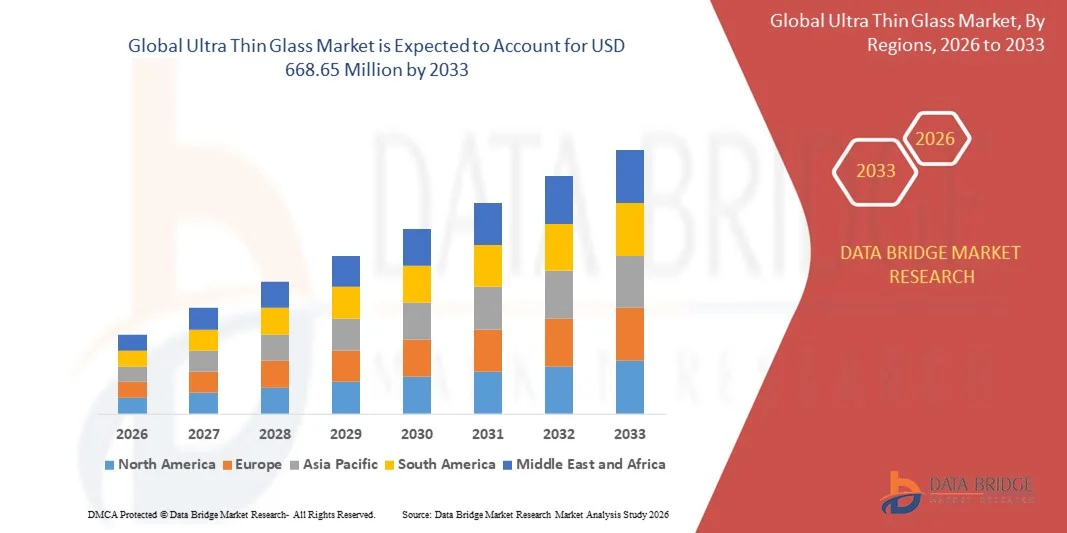

- El tamaño del mercado global de vidrio ultrafino se valoró en USD 465,18 millones en 2025 y se espera que alcance los USD 668,65 millones para 2033 , con una CAGR del 4,64% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vidrio ultrafino en la electrónica de consumo, respaldada por la creciente producción de teléfonos inteligentes, dispositivos portátiles, pantallas OLED y paneles táctiles, donde los fabricantes confían cada vez más en el vidrio ultrafino por su flexibilidad, resistencia a los arañazos y claridad óptica superior.

- Además, la creciente demanda de los fabricantes de automóviles, semiconductores y módulos solares está ampliando el ámbito de aplicación del material, a medida que las industrias se orientan hacia sustratos ligeros, duraderos y de alto rendimiento. Estos factores convergentes están acelerando la integración del vidrio ultrafino en múltiples sectores de uso final, lo que fortalece la expansión general del mercado.

Análisis del mercado del vidrio ultrafino

- El vidrio ultrafino, conocido por su delgadez, flexibilidad y alta resistencia mecánica, se está convirtiendo en un material esencial en la electrónica de consumo de próxima generación y en aplicaciones industriales avanzadas debido a su capacidad para mejorar el rendimiento del dispositivo, reducir el peso de los componentes y respaldar las tendencias de miniaturización.

- La creciente demanda de vidrio ultrafino se debe principalmente a los avances continuos en las tecnologías de visualización, la creciente preferencia de los consumidores por diseños de dispositivos elegantes y el uso creciente de sustratos ultrafinos en áreas como dispositivos plegables, pantallas de automóviles y módulos fotovoltaicos de alta eficiencia.

- Asia-Pacífico dominó el mercado de vidrio ultradelgado con una participación del 39,4 % en 2025, debido a la sólida fabricación de productos electrónicos de consumo, la creciente adopción de tecnologías de visualización avanzadas y la amplia presencia de importantes centros de procesamiento de vidrio.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de vidrio ultradelgado durante el período de pronóstico debido a la creciente adopción de pantallas flexibles y plegables, la creciente demanda de semiconductores y los fuertes avances en tecnologías médicas y de diagnóstico.

- El segmento de 0,1 mm a 0,5 mm dominó el mercado con una cuota del 44,5 % en 2025, gracias a su óptimo equilibrio entre resistencia, flexibilidad y diseño ligero, lo que lo hace ideal para electrónica de consumo y pantallas de automóviles. Su compatibilidad con la producción en masa favorece la rentabilidad, y su estabilidad de rendimiento se adapta perfectamente a los paneles táctiles de alta resolución y las arquitecturas de dispositivos modernos. Estas ventajas reforzaron su amplia adopción en múltiples industrias, consolidando su liderazgo en el mercado.

Alcance del informe y segmentación del mercado de vidrio ultrafino

|

Atributos |

Perspectivas clave del mercado del vidrio ultrafino |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del vidrio ultrafino

Creciente adopción de vidrio ultrafino en dispositivos electrónicos plegables

- Una tendencia clave en el mercado del vidrio ultrafino es la creciente adopción de vidrio ultrafino y flexible en dispositivos electrónicos plegables y de última generación, impulsada por la creciente demanda de materiales de pantalla más delgados, duraderos y resistentes a los arañazos. Este cambio está posicionando al vidrio ultrafino como un componente esencial en la electrónica de consumo avanzada que requiere alta flexibilidad y claridad óptica.

- Por ejemplo, Corning Incorporated suministra soluciones de vidrio ultrafino diseñadas para teléfonos inteligentes plegables y pantallas flexibles, lo que permite a los fabricantes lograr una mayor durabilidad y una curvatura más suave. Estos materiales mejoran la fiabilidad del producto y responden a las cambiantes necesidades de diseño de los dispositivos electrónicos de alta gama.

- La creciente producción de teléfonos inteligentes y tabletas plegables está impulsando la transición del mercado hacia el vidrio ultrafino gracias a su mayor dureza superficial y resistencia a la deformación durante los plegados repetidos. Esta adopción refuerza la relevancia del material en las carteras de dispositivos inteligentes de próxima generación.

- Las tecnologías wearables integran vidrio ultrafino para dar cabida a diseños ligeros e interfaces táctiles de alta calidad, lo que se traduce en una mejor experiencia de usuario y una mejor estética del dispositivo. Estas aplicaciones contribuyen a una transición más amplia hacia componentes compactos y duraderos en la electrónica personal.

- Los fabricantes de dispositivos de RA y RV utilizan vidrio ultrafino para lograr imágenes más nítidas y reducir el peso del dispositivo, mejorando así la ergonomía y la comodidad del usuario. Esta integración impulsa avances tecnológicos constantes en las soluciones de visualización inmersiva.

- La creciente necesidad de materiales de cubierta altamente flexibles y robustos en la electrónica de consumo está reforzando aún más la incorporación del vidrio ultrafino. Esta tendencia continúa elevando el papel del material en el soporte de los diseños electrónicos modernos que requieren tanto rendimiento como resiliencia.

Dinámica del mercado del vidrio ultrafino

Conductor

Creciente demanda de componentes electrónicos ligeros y de alto rendimiento

- El crecimiento del mercado se ve impulsado por la creciente demanda de materiales ligeros y de alto rendimiento que permitan una funcionalidad avanzada en smartphones, wearables y pantallas de alta resolución. El vidrio ultrafino ofrece una rigidez, transparencia y propiedades de barrera superiores, lo que lo convierte en la opción preferida para componentes electrónicos compactos.

- Por ejemplo, AGC Inc. ofrece soluciones de vidrio ultrafino para paneles táctiles y aplicaciones de semiconductores que requieren alta estabilidad térmica y un rendimiento preciso. Estos materiales mejoran la eficiencia de los dispositivos y cumplen con los requisitos de diseño para productos electrónicos de consumo más delgados.

- La demanda está aumentando en aplicaciones de encapsulado de semiconductores y sensores, donde los sustratos ultrafinos permiten un procesamiento más rápido, una mejor miniaturización y una mayor consistencia de la señal. Esta demanda refuerza la adopción del material en la electrónica de alto rendimiento.

- La electrónica portátil requiere componentes duraderos y ligeros, y el vidrio ultrafino proporciona el equilibrio necesario entre resistencia y delgadez. Esto motiva a los fabricantes a incorporarlo en los wearables inteligentes de próxima generación.

- Las crecientes expectativas de diseño de dispositivos avanzados y componentes energéticamente eficientes están fortaleciendo aún más la dependencia del mercado del vidrio ultrafino, impulsando su adopción constante tanto en aplicaciones electrónicas establecidas como emergentes.

Restricción/Desafío

Fabricación compleja y alta fragilidad durante el procesamiento

- El mercado se enfrenta a desafíos debido a la alta complejidad de los procesos involucrados en la producción de vidrio ultrafino, que requieren entornos de control de precisión, tecnologías de corte avanzadas y procedimientos de manipulación complejos. Estos factores contribuyen a mayores costos y aumentan las barreras técnicas para la producción a gran escala.

- Por ejemplo, SCHOTT y Nippon Electric Glass Co., Ltd. emplean procesos especializados de fundición, trefilado y adelgazamiento que exigen una precisión rigurosa para mantener la uniformidad del material y la resistencia mecánica. Estos procedimientos tan detallados dificultan la producción y elevan los gastos operativos.

- El vidrio ultrafino es muy frágil durante las primeras etapas de procesamiento, lo que requiere sistemas de manipulación avanzados que incrementan el coste y la complejidad. Esta fragilidad limita la velocidad y el rendimiento de la fabricación.

- Para garantizar una resistencia mecánica, flexibilidad y calidad de superficie constantes se requieren pruebas exhaustivas y equipos especializados, lo que extiende aún más los plazos de producción. Las cadenas de suministro también enfrentan limitaciones debido a la necesidad de mano de obra altamente calificada y sistemas automatizados avanzados para mantener la precisión a niveles de espesor extremadamente bajos.

- Estos desafíos de fabricación y manipulación continúan restringiendo la optimización de costos y la escalabilidad, lo que dificulta que los fabricantes expandan la producción sin una inversión sustancial.

Alcance del mercado del vidrio ultrafino

El mercado está segmentado según el espesor, el proceso de fabricación, la aplicación y la industria de uso final.

- Por espesor

En función del grosor, el mercado del vidrio ultrafino se segmenta en <0,1 mm, 0,1 mm–0,5 mm y 0,5 mm–1,0 mm. El segmento de 0,1 mm–0,5 mm dominó el mercado con la mayor cuota de mercado, un 44,5 % en 2025, gracias a su óptimo equilibrio entre resistencia, flexibilidad y diseño ligero, lo que lo hace ideal para electrónica de consumo y pantallas de automóviles. Su compatibilidad con la producción en masa favorece la rentabilidad, y su estabilidad de rendimiento se adapta perfectamente a los paneles táctiles de alta resolución y las arquitecturas de dispositivos modernos. Estas ventajas reforzaron su amplia adopción en diversos sectores, consolidando su liderazgo en el mercado.

Se prevé que el segmento de <0,1 mm experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de dispositivos ultraflexibles y plegables. Su extrema delgadez permite una flexibilidad, transparencia y miniaturización superiores, lo que facilita el desarrollo de pantallas OLED avanzadas y dispositivos electrónicos portátiles. La creciente inversión en la fabricación de dispositivos flexibles y componentes microelectrónicos de última generación continúa acelerando su adopción.

- Por proceso de fabricación

Según el proceso de fabricación, el mercado se segmenta en flotación, fusión y estirado descendente. El segmento del proceso de fusión dominó el mercado en 2025 gracias a su capacidad para producir láminas de vidrio ultralimpias y altamente uniformes, ideales para electrónica de alta gama. Este método elimina el contacto mecánico durante el conformado, lo que resulta en menos defectos superficiales y la claridad óptica superior que exigen las pantallas de alta resolución. El vidrio producido por fusión es compatible con OLED avanzados, paneles micro-LED y obleas semiconductoras donde la precisión es crucial. El proceso también permite la producción de vidrio extremadamente delgado sin sacrificar la suavidad ni la consistencia estructural. Los fabricantes confían en este método para cumplir con los estrictos estándares de rendimiento exigidos por las principales marcas de electrónica de consumo.

Se prevé que el segmento Down-Draw registre el mayor crecimiento entre 2026 y 2033, gracias a su idoneidad para producir vidrio altamente flexible y ligero, utilizado en dispositivos plegables y enrollables. Esta técnica permite un control preciso del espesor y una mayor resistencia de los bordes, lo que la hace ideal para las aplicaciones emergentes de electrónica flexible. La creciente adopción de pantallas flexibles en smartphones, clústeres automotrices y dispositivos wearables acelera la demanda de vidrio Down-Draw. Su capacidad para fabricar láminas de vidrio más delgadas con mayor estabilidad térmica refuerza aún más su atractivo en industrias de alto crecimiento. Los fabricantes invierten cada vez más en este proceso para satisfacer la creciente demanda de tecnologías de pantallas adaptables de próxima generación.

- Por aplicación

Según su aplicación, el mercado del vidrio ultrafino se segmenta en sustrato semiconductor, pantallas táctiles, sensores de huellas dactilares y otros. El segmento de pantallas táctiles dominó el mercado en 2025 debido a la creciente demanda de smartphones, tablets y wearables de alto rendimiento. El vidrio ultrafino mejora la respuesta táctil, mejora la claridad de la pantalla y proporciona un formato elegante compatible con dispositivos modernos y compactos. Su resistencia a los arañazos y su compatibilidad con pantallas flexibles o curvas impulsan su adopción en la electrónica de consumo de alta gama. El aumento de la producción de dispositivos centrados en la pantalla, impulsado por la creciente digitalización global, consolida el liderazgo del segmento. Los avances en la tecnología táctil y la penetración de dispositivos de alta gama sustentan aún más su importante cuota de ingresos.

Se proyecta que el segmento de sustratos para semiconductores experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de materiales ligeros y térmicamente estables en el encapsulado avanzado de chips. El vidrio ultrafino ofrece una excelente estabilidad dimensional, una constante dieléctrica baja y resistencia a altas temperaturas, lo que lo convierte en un sustituto ideal de los sustratos tradicionales. Este crecimiento se sustenta en la creciente demanda de chips miniaturizados, arquitecturas de encapsulado 3D e interconexiones de alta densidad. Los fabricantes de semiconductores utilizan vidrio ultrafino para mejorar la integridad de la señal y la fiabilidad en circuitos de alto rendimiento. La expansión de la capacidad de fabricación de semiconductores a nivel mundial acelera aún más la adopción de circuitos integrados y componentes electrónicos de última generación.

- Por industria de uso final

Según el sector de uso final, el mercado se segmenta en electrónica de consumo, automoción y transporte, medicina y salud, y otros. El segmento de electrónica de consumo dominó el mercado en 2025 gracias al uso generalizado del vidrio ultrafino en smartphones, portátiles, tabletas, televisores y wearables. Su excepcional claridad óptica, ligereza y compatibilidad con tecnologías de pantalla táctil y flexible lo hacen indispensable para los fabricantes de dispositivos. El rápido ciclo de actualización en electrónica personal y la creciente penetración de pantallas curvas y de alta resolución impulsan aún más la demanda. Las principales marcas confían en el vidrio ultrafino para lograr dispositivos duraderos, de alta calidad, estéticos y de alto rendimiento. La creciente preferencia de los consumidores por dispositivos elegantes, portátiles y de alta funcionalidad garantiza el liderazgo continuo del segmento.

Se proyecta que el segmento de Automoción y Transporte registre el mayor crecimiento entre 2026 y 2033, impulsado por el auge en la adopción de cabinas digitales, interfaces avanzadas de asistencia al conductor y la integración de pantallas inteligentes. El vidrio ultrafino permite sistemas de infoentretenimiento curvos, paneles de instrumentos, pantallas HUD y controles táctiles del vehículo. Los fabricantes de automóviles eligen este material por su alta resistencia a los arañazos, estabilidad térmica y capacidad para mejorar la claridad visual en condiciones extremas. El aumento de la producción de vehículos eléctricos y conectados acelera el uso de sofisticados componentes de visualización con vidrio ultrafino. La transición hacia interiores automotrices inmersivos y con pantallas impulsa aún más la rápida expansión del segmento.

Análisis regional del mercado de vidrio ultrafino

- Asia-Pacífico dominó el mercado de vidrio ultradelgado con la mayor participación en los ingresos del 39,4 % en 2025, impulsada por una sólida fabricación de productos electrónicos de consumo, la creciente adopción de tecnologías de visualización avanzadas y una amplia presencia de importantes centros de procesamiento de vidrio.

- Las capacidades de producción rentables de la región, las crecientes inversiones en la fabricación de pantallas flexibles y la rápida expansión de la fabricación de semiconductores y paneles táctiles están acelerando el crecimiento general del mercado.

- La disponibilidad de mano de obra calificada, las iniciativas gubernamentales de apoyo y la rápida industrialización en las economías en desarrollo están contribuyendo al aumento del consumo de vidrio ultrafino en aplicaciones electrónicas, automotrices y médicas.

Análisis del mercado de vidrio ultrafino de China

China ocupó la mayor participación en el mercado de vidrio ultrafino de Asia-Pacífico en 2025 gracias a su dominio global en la fabricación de electrónica de consumo y la producción de pantallas a gran escala. La consolidada cadena de suministro del país, las inversiones respaldadas por el gobierno en tecnologías OLED, micro-LED y semiconductores, y su sólida capacidad de exportación impulsaron significativamente el crecimiento del mercado. El aumento de la producción de teléfonos inteligentes, wearables e interfaces digitales para automóviles continúa consolidando el liderazgo de China.

Perspectiva del mercado del vidrio ultrafino en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la expansión de la fabricación de productos electrónicos, el aumento de las operaciones de ensamblaje de teléfonos inteligentes y el aumento de las inversiones en infraestructura para semiconductores y paneles de visualización. Las iniciativas gubernamentales que promueven la fabricación nacional, como los programas de Incentivos Vinculados a la Producción (PLI), están impulsando la adopción de materiales avanzados, como el vidrio ultrafino. La creciente demanda de dispositivos médicos y sistemas de infoentretenimiento para automóviles contribuye aún más a la rápida expansión de la región.

Perspectiva del mercado europeo de vidrio ultrafino

El mercado europeo del vidrio ultrafino está en constante expansión, impulsado por la alta demanda de tecnologías de pantalla de alta gama, la sólida innovación en automoción y la creciente inversión en microelectrónica y producción de dispositivos médicos. La región prioriza la calidad, la sostenibilidad y los materiales de ingeniería de precisión, lo que impulsa el uso del vidrio ultrafino en aplicaciones ópticas, de diagnóstico y automotrices avanzadas. Este crecimiento se ve impulsado aún más por la creciente adopción de dispositivos inteligentes de consumo y componentes electrónicos de alto rendimiento.

Análisis del mercado alemán de vidrio ultrafino

El mercado alemán de vidrio ultrafino está impulsado por su liderazgo en innovación automotriz, ingeniería de precisión y fabricación de electrónica de alta gama. Los sólidos ecosistemas de I+D, la colaboración entre institutos de investigación y empresas tecnológicas, y la creciente integración de pantallas digitales en la cabina de mandos impulsan el crecimiento del mercado. La demanda se ve impulsada además por los avances en dispositivos médicos y la mayor implementación de vidrios especiales en sistemas de automatización industrial.

Perspectivas del mercado de vidrio ultrafino del Reino Unido

El mercado británico se beneficia de un sector de electrónica de consumo consolidado, un ecosistema de tecnología médica en expansión y una creciente adopción de interfaces de pantalla avanzadas en aplicaciones comerciales e industriales. Los esfuerzos para fortalecer las cadenas de suministro nacionales de electrónica y las inversiones en investigación de pantallas flexibles contribuyen al crecimiento de la demanda. El aumento de la actividad de I+D en fotónica, materiales ópticos y dispositivos de diagnóstico refuerza aún más el papel del Reino Unido en la innovación de materiales de alto valor.

Perspectiva del mercado de vidrio ultrafino en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente adopción de pantallas flexibles y plegables, la creciente demanda de semiconductores y los sólidos avances en tecnologías médicas y de diagnóstico. El aumento de las inversiones en electrónica de alto rendimiento, vehículos eléctricos y ecosistemas de dispositivos inteligentes acelera aún más la necesidad de vidrio ultrafino en la región. Las colaboraciones estratégicas entre empresas tecnológicas y fabricantes de materiales también impulsan la expansión del mercado a largo plazo.

Perspectiva del mercado estadounidense de vidrio ultrafino

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a su sólida base de fabricación de productos electrónicos, su liderazgo en innovación de dispositivos médicos y sus importantes inversiones en materiales avanzados. El énfasis del país en las tecnologías de pantallas de alta calidad, el desarrollo de semiconductores y la digitalización automotriz impulsa una demanda constante de vidrio ultrafino. La presencia de empresas tecnológicas clave y una sólida capacidad de I+D refuerzan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado del vidrio ultrafino

La industria del vidrio ultrafino está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corning Incorporated (EE. UU.)

- AGC Inc. (Japón)

- CSG HOLDING CO., LTD. (China)

- SCHOTT (Alemania)

- Nippon Electric Glass Co., Ltd. (Japón)

- Taiwan Glass Ind. Corp. (Taiwán)

- CORPORACIÓN GENTEX (EE. UU.)

- JNS Glass & Coatings (EE. UU.)

- Abrisa Technologies (EE. UU.)

- Emerge Glass (Australia)

Últimos avances en el mercado mundial del vidrio ultrafino

- En febrero de 2025, Apple avanzó hacia el lanzamiento de su primer dispositivo plegable tras cerrar un importante acuerdo de suministro de vidrio ultrafino (UTG) con Lens Technology, cubriendo el 70 % de sus necesidades, mientras que Corning suministra las materias primas. Este avance refuerza la adopción de UTG en la electrónica plegable de alta gama, lo que indica un fuerte crecimiento de la demanda de soluciones de vidrio flexible a medida que Apple se adentra en el ecosistema de los dispositivos plegables. La participación de proveedores como UTI, Dowoo Insys y Samsung Display acelera aún más la expansión global de la cadena de suministro de UTG y mejora las perspectivas de crecimiento a largo plazo del mercado.

- En noviembre de 2024, Corning Inc. se enfrentó a una investigación antimonopolio de la UE sobre sus contratos de distribución exclusivos de Gorilla Glass, lo que llevó a los reguladores a solicitar concesiones formales. Este escrutinio impacta el mercado del vidrio ultrafino al aumentar la presión para una competencia más abierta entre proveedores, lo que podría reestructurar las estructuras de precios, los acuerdos de suministro y los modelos de distribución. Una mayor atención regulatoria podría incentivar a nuevos participantes y diversificar las opciones de abastecimiento en toda la región europea.

- En octubre de 2024, SCHOTT AG anunció la ampliación de la capacidad de producción de su cartera de vidrio ultrafino flexible para satisfacer la creciente demanda de los fabricantes de dispositivos plegables y enrollables. Esta expansión fortalece la disponibilidad de suministro para los fabricantes de equipos originales (OEM) y refuerza el papel de SCHOTT en la expansión de la fabricación de vidrio ultrafino flexible (UTG), contribuyendo a la aceleración del mercado en electrónica de consumo y formatos de pantalla emergentes.

- En junio de 2024, AGC Inc. introdujo mejoras en su gama de productos de vidrio ultrafino con el objetivo de mejorar la flexibilidad y la uniformidad óptica para aplicaciones avanzadas de OLED y sensores. Este avance impulsa la adopción de materiales entre los fabricantes de paneles de visualización y apoya la transición hacia dispositivos más ligeros, delgados y energéticamente eficientes, lo que refuerza la influencia de AGC en el cambiante ecosistema UTG.

- En abril de 2024, Glass Acoustic Innovations Ltd. (GAIT) inició una colaboración con Nippon Electric Glass Co. (NEG) para impulsar la tecnología de diafragmas de vidrio ultrafinos para altavoces, auriculares y sistemas de audio para automóviles de alta fidelidad. Esta colaboración fortalece la adopción del vidrio ultrafino en aplicaciones acústicas, posicionando al material como una alternativa superior gracias a su rigidez, claridad y características de propagación del sonido. La alianza potencia la penetración del material en el mercado del audio, valorado en 756 000 millones de dólares, y amplía la presencia de UTG.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.