Global Ultrasound Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de imágenes por ultrasonido, por formato de matriz (matriz en fase, matriz lineal, matriz lineal curva y otros), pantalla del dispositivo (dispositivos de ultrasonido a color y dispositivos de ultrasonido en blanco y negro (B/N)), portabilidad del dispositivo (dispositivos de ultrasonido con carrito/carrito, dispositivos de ultrasonido compactos/portátiles, dispositivos de ultrasonido estacionarios y dispositivos de ultrasonido en el punto de atención), tecnología (ultrasonido diagnóstico y ultrasonido terapéutico), aplicación (radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urología, ortopedia y musculoesquelética, manejo del dolor, departamento de emergencias, cuidados intensivos y otros), usuario final (hospitales, centros quirúrgicos, investigación y academia, centros de maternidad, centros de atención ambulatoria, centros de diagnóstico y otros), canal de distribución (licitación directa, distribuidores externos y minoristas) Ventas) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de dispositivos de imágenes por ultrasonido

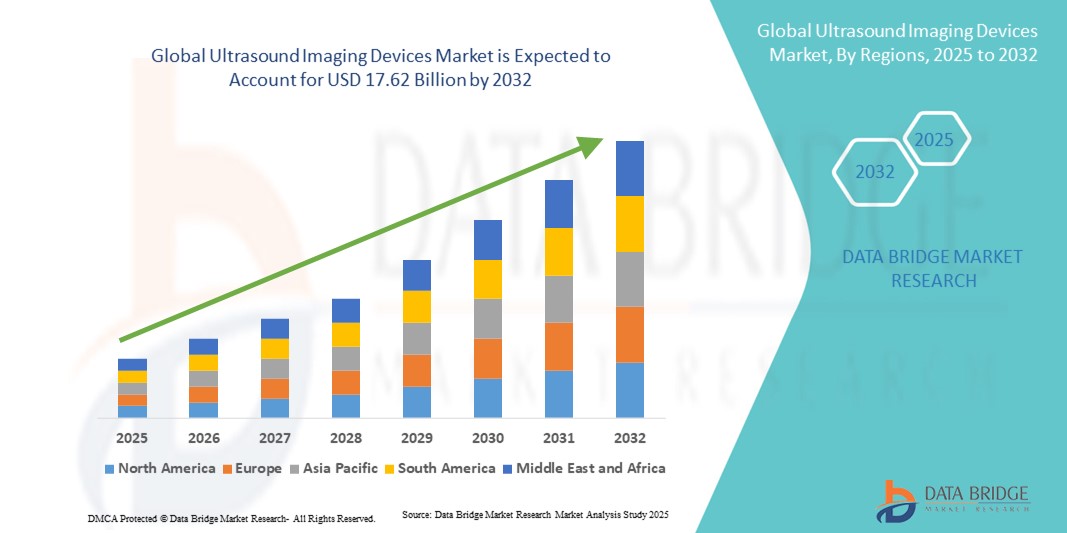

- El tamaño del mercado global de dispositivos de imágenes por ultrasonido se valoró en USD 10,56 mil millones en 2024 y se espera que alcance los USD 17,62 mil millones para 2032 , con una CAGR de 6,60% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente demanda de procedimientos de diagnóstico mínimamente invasivos y las crecientes aplicaciones de la tecnología de ultrasonido en cardiología, obstetricia, radiología e imágenes musculoesqueléticas .

- Además, avances crecientes como la imagenología 3D/4D , el diagnóstico basado en IA y los sistemas de ultrasonido portátiles están impulsando una mayor adopción tanto en los mercados desarrollados como en los emergentes. Estos factores convergentes están consolidando el papel de la ecografía como una modalidad de imagenología rentable, segura y versátil, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de imágenes por ultrasonido

- Los dispositivos de imágenes por ultrasonido, que utilizan ondas sonoras de alta frecuencia para producir imágenes de diagnóstico en tiempo real, son cada vez más vitales en la atención médica moderna debido a su naturaleza no invasiva, portabilidad y amplias aplicaciones clínicas en cardiología, obstetricia, ginecología y atención musculoesquelética.

- La creciente demanda de sistemas de ultrasonido se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el creciente énfasis en la detección temprana de enfermedades y la creciente preferencia por procedimientos de diagnóstico mínimamente invasivos.

- América del Norte dominó el mercado de dispositivos de imágenes por ultrasonido con la mayor participación en los ingresos del 39% en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de imágenes de vanguardia y una fuerte presencia de fabricantes líderes, mientras que Estados Unidos experimentó un crecimiento sustancial en la adopción de ultrasonido portátil y en el punto de atención, acelerado aún más por las innovaciones en imágenes impulsadas por IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de imágenes por ultrasonido durante el período de pronóstico debido a la rápida urbanización, la mejora del acceso a la atención médica y las crecientes inversiones gubernamentales en tecnología médica.

- El segmento de sistemas de ultrasonido de diagnóstico dominó el mercado de dispositivos de imágenes por ultrasonido con una participación de mercado del 46,2 % en 2024, impulsado por su amplio uso clínico, rentabilidad y avances continuos en tecnologías de imágenes 3D/4D y Doppler.

Alcance del informe y segmentación del mercado de dispositivos de imágenes por ultrasonido

|

Atributos |

Perspectivas clave del mercado de dispositivos de imágenes por ultrasonido |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de imágenes por ultrasonido

Creciente adopción de sistemas de ultrasonido portátiles y basados en IA

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de imágenes por ultrasonido es la creciente adopción de inteligencia artificial (IA) y soluciones de imágenes portátiles que mejoran la precisión, la eficiencia y la accesibilidad del diagnóstico en entornos de atención médica.

- Por ejemplo, el ecógrafo portátil de Butterfly Network integra algoritmos de IA para ayudar a los profesionales sanitarios en la captura e interpretación de imágenes, lo que permite el diagnóstico en el punto de atención incluso en entornos con recursos limitados. De igual forma, el Vscan Air de GE Healthcare ofrece portabilidad inalámbrica con funciones basadas en IA, lo que facilita el acceso a la ecografía.

- La integración de IA en los sistemas de ultrasonido permite funciones como mediciones automatizadas, detección de anomalías y optimización del flujo de trabajo, lo que reduce la dependencia del operador y mejora la toma de decisiones clínicas. Por ejemplo, las plataformas de ultrasonido Philips con IA proporcionan análisis automatizado de la función cardíaca, lo que agiliza procedimientos complejos. Además, las soluciones portátiles ofrecen movilidad y flexibilidad, facilitando el diagnóstico en la cama del paciente, en urgencias y en el hogar.

- La integración fluida de los dispositivos de ultrasonido con plataformas en la nube y servicios de telemedicina facilita el diagnóstico remoto y el intercambio de datos, lo que permite a los profesionales sanitarios colaborar y brindar atención oportuna. A través de plataformas seguras, los profesionales sanitarios pueden revisar las exploraciones junto con otros datos de los pacientes, creando un ecosistema sanitario unificado y conectado.

- Esta tendencia hacia sistemas de ultrasonido más inteligentes, portátiles y conectados digitalmente está transformando las expectativas de diagnóstico por imagen en hospitales y clínicas. Por ello, empresas como Siemens Healthineers están desarrollando soluciones de ultrasonido portátiles basadas en IA con imágenes avanzadas y compatibilidad con la nube para una adopción más amplia.

- La demanda de sistemas de ultrasonido que ofrecen portabilidad, precisión impulsada por IA e integración digital está aumentando rápidamente en los mercados desarrollados y emergentes, a medida que los proveedores priorizan la eficiencia, la accesibilidad y la mejora de los resultados de los pacientes.

Dinámica del mercado de dispositivos de imágenes por ultrasonido

Conductor

Creciente demanda debido al aumento de enfermedades crónicas y necesidades de diagnóstico temprano

- La creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cánceres y enfermedades hepáticas, junto con el énfasis cada vez mayor en el diagnóstico temprano y preciso, es un factor importante que impulsa la demanda de dispositivos de imágenes por ultrasonido.

- Por ejemplo, en marzo de 2024, Canon Medical Systems presentó un sistema avanzado de ultrasonidos con IA para cardiología, diseñado para mejorar la precisión diagnóstica y facilitar la intervención temprana. Se espera que estas innovaciones aceleren el crecimiento del mercado durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan cada vez más la detección temprana y las soluciones de imágenes no invasivas, los sistemas de ultrasonido ofrecen ventajas como imágenes en tiempo real, ausencia de radiación ionizante y costos más bajos en comparación con otras modalidades, lo que los convierte en una opción atractiva.

- Además, la creciente adopción de dispositivos de ultrasonido portátiles y de punto de atención está ampliando el acceso a las imágenes en entornos de atención médica de emergencia, rurales y domiciliarios, lo que fortalece el papel del ultrasonido tanto en las regiones desarrolladas como en las emergentes.

- La versatilidad de la ecografía en múltiples especialidades, incluidas la obstetricia, la ginecología, la cardiología y las imágenes musculoesqueléticas, junto con las mejoras continuas en las tecnologías 3D/4D y Doppler, está impulsando su adopción en un amplio espectro de aplicaciones clínicas.

Restricción/Desafío

Dependencia del operador y altos costos del equipo

- La preocupación por la dependencia del operador y la variabilidad en la calidad de la imagen plantean importantes desafíos para la adopción generalizada de dispositivos de ecografía. Dado que la adquisición e interpretación de imágenes dependen en gran medida de la experiencia del profesional clínico, la precisión diagnóstica puede variar significativamente.

- Por ejemplo, los informes que destacan inconsistencias en las lecturas de ultrasonido entre operadores novatos y experimentados han suscitado inquietudes sobre la confiabilidad en ciertos escenarios clínicos, particularmente en entornos de atención de emergencia o rural.

- Abordar estos desafíos mediante imágenes avanzadas guiadas por IA, programas de capacitación estandarizados y funciones de medición automatizadas es esencial para mejorar la consistencia y generar confianza entre los profesionales de la salud. Empresas como Philips y Mindray priorizan la automatización basada en IA para reducir los errores del operador. Además, el costo relativamente alto de los sistemas de ultrasonido avanzados en comparación con los dispositivos de imagen básicos puede limitar su adopción, especialmente en mercados con recursos limitados.

- Si bien los sistemas de ultrasonido portátiles de bajo costo están cada vez más disponibles, los sistemas premium que ofrecen funciones avanzadas como imágenes 3D/4D, elastografía e integración de IA siguen siendo costosos, lo que crea barreras de asequibilidad para hospitales y clínicas más pequeños.

- Superar estos desafíos a través de modelos de precios innovadores, apoyo gubernamental para la infraestructura de imágenes y mayores avances en tecnologías automatizadas será crucial para impulsar el crecimiento sostenible del mercado.

Alcance del mercado de dispositivos de imágenes por ultrasonido

El mercado está segmentado según el formato de la matriz, la pantalla del dispositivo, la portabilidad del dispositivo, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por formato de matriz

Según el formato de matriz, el mercado de dispositivos de ecografía se segmenta en matriz en fase, matriz lineal, matriz lineal curva, entre otros. El segmento de matriz en fase dominó el mercado en 2024, gracias a su amplio uso en cardiología y diagnóstico de emergencia, donde la obtención de imágenes precisas de órganos en movimiento como el corazón es esencial. Su capacidad para producir imágenes de alta resolución con dirección dinámica del haz lo hace muy valioso para la ecocardiografía. El dominio de este segmento también se ve reforzado por los avances tecnológicos en sondas compactas de matriz en fase que mejoran la portabilidad sin comprometer la calidad de la imagen. Su creciente uso en hospitales para la detección de enfermedades cardiovasculares consolida aún más su liderazgo en el mercado.

Se prevé que el segmento de matrices lineales experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente papel en la imagenología musculoesquelética, el diagnóstico vascular y los procedimientos intervencionistas. Las matrices lineales ofrecen una resolución superior para estructuras superficiales como tendones, tiroides y tejido mamario, en línea con la creciente demanda de diagnóstico precoz del cáncer y las lesiones deportivas. El crecimiento de este segmento también se ve acelerado por el creciente uso de dispositivos portátiles de matrices lineales en entornos ambulatorios. Además, la integración con herramientas de mejora de imagen basadas en IA hace que las matrices lineales sean más atractivas para el diagnóstico de precisión en los mercados emergentes de la salud.

- Por pantalla del dispositivo

En función de la pantalla del dispositivo, el mercado de dispositivos de ecografía se segmenta en dispositivos de ecografía a color y dispositivos de ecografía en blanco y negro (B/N). El segmento de dispositivos de ecografía a color dominó el mercado en 2024, captando la mayor cuota de ingresos gracias a su capacidad para proporcionar imágenes Doppler y una visualización mejorada del flujo sanguíneo y las estructuras orgánicas. Estos dispositivos son el estándar en hospitales y centros de diagnóstico, reemplazando a los sistemas B/N en la mayoría de las aplicaciones clínicas. Este dominio se ve reforzado por las continuas innovaciones en la tecnología Doppler a color, que amplían sus aplicaciones a cardiología, oncología y ginecología. La creciente preferencia por la precisión y claridad diagnósticas avanzadas garantiza una demanda continua de sistemas de ecografía a color.

Se prevé que el segmento de ecógrafos en blanco y negro (B/N) experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por su asequibilidad y su adopción en entornos sanitarios rurales y economías emergentes. A pesar de su menor coste, los sistemas B/N siguen siendo muy eficaces para la imagenología básica, la salud materna y el diagnóstico de emergencia. Su ligereza y portabilidad los hacen valiosos en clínicas móviles y programas de atención médica a distancia. Las iniciativas gubernamentales para mejorar el acceso a los servicios de salud maternoinfantil en regiones de bajos recursos impulsan aún más la rápida trayectoria de crecimiento de este segmento.

- Por portabilidad del dispositivo

En función de la portabilidad de los dispositivos, el mercado de ecógrafos se segmenta en ecógrafos con carrito, ecógrafos compactos/portátiles, ecógrafos estacionarios y ecógrafos de punto de atención (POCUS). El segmento de ecógrafos con carrito dominó el mercado en 2024, impulsado por su amplia adopción en hospitales y grandes centros de diagnóstico donde se requieren capacidades avanzadas de imagen. Estos sistemas son compatibles con aplicaciones de alta gama como imágenes 3D/4D, análisis Doppler y elastografía, lo que los hace indispensables para diagnósticos complejos. Este dominio se ve reforzado por la preferencia de los hospitales por sistemas robustos con uso multifuncional en radiología, cardiología y ginecología. Su mayor precio y su fiabilidad en cuidados intensivos y quirófanos consolidan aún más su liderazgo en cuota de mercado.

Se proyecta que el segmento de dispositivos de ultrasonido en el punto de atención (POCUS) crecerá a su ritmo más rápido entre 2025 y 2032, a medida que los profesionales sanitarios buscan cada vez más capacidades de diagnóstico inmediato en la cama del paciente. POCUS está ganando terreno en medicina de urgencias, cuidados intensivos y atención primaria gracias a su portabilidad y capacidad para obtener resultados rápidos. El crecimiento de este segmento se ve impulsado aún más por los dispositivos portátiles con IA que mejoran la precisión de las imágenes para los operadores menos experimentados. La creciente demanda de diagnósticos remotos e integración de la telemedicina también está impulsando su adopción, convirtiendo a POCUS en la categoría de mayor crecimiento en el segmento de portabilidad.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de ecografía se segmenta en ecografía diagnóstica y ecografía terapéutica. El segmento de ecografía diagnóstica dominó el mercado en 2024, representando la mayor parte de los ingresos con un 46,2%, ya que sigue siendo el estándar de referencia para la imagenología en radiología, obstetricia, cardiología y urgencias. Su dominio se sustenta en su enfoque no invasivo y sin radiación, y su costo relativamente bajo en comparación con la tomografía computarizada y la resonancia magnética. Las mejoras continuas en la resolución de las imágenes, la tecnología Doppler y las capacidades de monitorización en tiempo real mantienen su liderazgo. Además, su uso generalizado en la atención prenatal y la monitorización de enfermedades crónicas consolida el dominio del mercado de este segmento.

Se prevé que el segmento de ultrasonido terapéutico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de sus aplicaciones en fisioterapia, oncología y administración dirigida de fármacos. El ultrasonido terapéutico está ganando terreno en tratamientos mínimamente invasivos, como el ultrasonido focalizado de alta intensidad (HIFU) para la ablación tumoral. El crecimiento de este segmento se ve impulsado aún más por la creciente demanda de tratamientos no quirúrgicos para el dolor y procedimientos cosméticos con energía ultrasónica. Las inversiones en investigación de terapias con ultrasonido también consolidan su perspectiva como un área de alto crecimiento dentro del mercado.

- Por aplicación

En función de su aplicación, el mercado de dispositivos de ecografía se segmenta en radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urología, ortopedia y musculoesquelética, manejo del dolor, urgencias, cuidados intensivos, entre otros. El segmento de radiología/imagen general dominó el mercado en 2024, ya que la ecografía se mantiene como una herramienta diagnóstica de primera línea para una amplia variedad de afecciones gracias a su seguridad, imagen en tiempo real y rentabilidad. Los hospitales y centros de diagnóstico dependen en gran medida de la ecografía para la imagen abdominal, pélvica y de órganos, lo que refuerza su liderazgo. Este dominio se sustenta en la creciente demanda de imagenología general tanto en las economías desarrolladas como en las emergentes. Su amplia aplicabilidad en todos los grupos de edad garantiza un uso constante.

Se prevé que el segmento cardiovascular experimente un mayor crecimiento entre 2025 y 2032, impulsado por la creciente carga mundial de enfermedades cardiovasculares y la creciente necesidad de ecocardiografía. Los avances en la ecografía cardíaca 3D/4D y la tecnología Doppler están mejorando la precisión diagnóstica para la evaluación de la función cardíaca y el flujo sanguíneo. El creciente uso de la ecografía cardíaca portátil en urgencias y cuidados intensivos está acelerando su adopción. Además, las soluciones de ecocardiografía basadas en IA están reduciendo la dependencia del operador, consolidando la ecografía cardiovascular como la aplicación de mayor crecimiento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de ecografía se segmenta en hospitales, centros quirúrgicos, centros de investigación y académicos, centros de maternidad, centros de atención ambulatoria, centros de diagnóstico y otros. El segmento hospitalario dominó el mercado en 2024, con la mayor participación en los ingresos gracias a su completa infraestructura de diagnóstico y a su dependencia de dispositivos de ecografía avanzados para una amplia gama de necesidades clínicas. Los hospitales prefieren sistemas de ecografía multifuncionales que complementen a los departamentos de radiología, cardiología y ginecología. El dominio de este segmento se ve reforzado por el mayor flujo de pacientes y la inversión continua en la modernización de las tecnologías de imagen. Los hospitales también impulsan la adopción de sistemas de ecografía de alta gama con IA integrada y basados en carritos, consolidando aún más su liderazgo.

Se proyecta que el segmento de centros de atención ambulatoria crecerá con mayor rapidez entre 2025 y 2032, impulsado por la creciente tendencia hacia la atención ambulatoria y la necesidad de soluciones de imagenología rentables. Los centros de atención ambulatoria prefieren sistemas de ultrasonido compactos y portátiles que brindan resultados rápidos sin requerir una gran infraestructura. El auge de los chequeos médicos preventivos, los procedimientos ambulatorios y los diagnósticos descentralizados está expandiendo el uso de la ecografía. La creciente asequibilidad y el apoyo al reembolso de los servicios ambulatorios mejoran aún más las perspectivas de rápido crecimiento del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de imagen por ultrasonido se segmenta en licitación directa, distribuidores externos y ventas minoristas. El segmento de licitación directa dominó el mercado en 2024, ya que grandes hospitales, organizaciones gubernamentales e instituciones de investigación prefieren la compra a granel directamente a los fabricantes. Las licitaciones directas garantizan la rentabilidad, la personalización del producto y el acceso a la tecnología más avanzada, lo que las convierte en el canal dominante. Este dominio es especialmente notable en países desarrollados con sistemas estructurados de compras sanitarias. Los contratos de servicio a largo plazo y el soporte de mantenimiento vinculados a las licitaciones directas refuerzan aún más su liderazgo.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente adopción de sistemas de ultrasonido en hospitales, clínicas y centros ambulatorios más pequeños en las economías emergentes. Los distribuidores ofrecen precios flexibles, servicio posventa y acceso a una amplia variedad de modelos de dispositivos. Su papel en la expansión del alcance a regiones desatendidas y la atención a las necesidades locales de los clientes fortalece sus perspectivas de crecimiento. A medida que los sistemas de salud se descentralizan, los distribuidores externos desempeñarán un papel fundamental en la expansión de la penetración en el mercado global.

Análisis regional del mercado de dispositivos de imágenes por ultrasonido

- América del Norte dominó el mercado de dispositivos de imágenes por ultrasonido con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de imágenes de vanguardia y una fuerte presencia de fabricantes líderes.

- Los proveedores de atención médica de la región valoran mucho la precisión, la portabilidad y la versatilidad de los dispositivos de ultrasonido, con aplicaciones que abarcan cardiología, obstetricia, oncología y atención de emergencia.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica bien establecida, políticas de reembolso favorables y la presencia de fabricantes líderes, lo que establece los sistemas de ultrasonido como una solución de imágenes esencial en hospitales, centros de diagnóstico y clínicas especializadas.

Análisis del mercado de dispositivos de imágenes por ultrasonido en EE. UU.

El mercado estadounidense de dispositivos de ecografía captó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por la sólida infraestructura sanitaria avanzada y el uso generalizado del diagnóstico por imagen. Los profesionales sanitarios priorizan cada vez más la ecografía debido a su seguridad, rentabilidad y versatilidad en cardiología, obstetricia y medicina de urgencias. La creciente adopción de la ecografía en el punto de atención (POCUS), sumada a la sólida demanda de imágenes con tecnología de IA y dispositivos portátiles, impulsa aún más el crecimiento del sector. Además, la integración de los sistemas de ecografía con plataformas digitales y servicios de telemedicina contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos de imágenes por ultrasonido

Se proyecta que el mercado europeo de dispositivos de imagen por ultrasonido se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto sanitario y la creciente demanda de diagnósticos no invasivos. La creciente prevalencia de enfermedades crónicas, sumada a las estrictas normativas de seguridad que favorecen la imagenología sin radiación, está impulsando la adopción del ultrasonido. Los sistemas sanitarios europeos también están priorizando el diagnóstico preventivo y la imagenología ambulatoria, lo que impulsa aún más el crecimiento. La región está experimentando un fuerte impulso en hospitales, clínicas y centros académicos, con una gran demanda de sistemas de ultrasonido portátiles y de alta gama.

Análisis del mercado de dispositivos de imágenes por ultrasonido en el Reino Unido

Se prevé que el mercado británico de dispositivos de ecografía crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el apoyo gubernamental a programas de detección temprana de enfermedades y las inversiones en la modernización de los centros de salud. La creciente prevalencia de casos cardiovasculares y de cáncer está fomentando la adopción de soluciones de diagnóstico avanzadas. Se espera que el fuerte enfoque del Reino Unido en la salud maternoinfantil, junto con la expansión de los centros de diagnóstico ambulatorio, continúe impulsando el crecimiento del mercado. Además, la rápida adopción de dispositivos de ecografía portátiles con IA está mejorando la accesibilidad en los centros de salud comunitarios.

Análisis del mercado de dispositivos de imágenes por ultrasonido en Alemania

Se espera que el mercado alemán de dispositivos de imagen por ultrasonido se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de tecnologías de imagen avanzadas y una sólida cultura de innovación en el sector sanitario. Los hospitales y centros de diagnóstico consolidados de Alemania están integrando rápidamente la ecografía 3D/4D y la elastografía para uso clínico avanzado. El énfasis en la medicina de precisión y la sostenibilidad está impulsando la adopción de dispositivos de imagen energéticamente eficientes y respetuosos con el medio ambiente. Además, el creciente uso de la ecografía en el diagnóstico musculoesquelético, vascular y oncológico refleja la creciente base de aplicaciones en Alemania.

Análisis del mercado de dispositivos de imágenes por ultrasonido en Asia-Pacífico

Se prevé que el mercado de dispositivos de imagenología por ultrasonido en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y los avances tecnológicos en China, Japón e India. El crecimiento demográfico de la región, sumado a las iniciativas gubernamentales para ampliar el acceso a una atención médica asequible, está acelerando su adopción. Además, el papel de Asia-Pacífico como centro de fabricación de dispositivos de imagenología médica está mejorando la asequibilidad y la distribución. La creciente concienciación sobre la atención médica preventiva y el cribado de la salud materna está ampliando aún más la base del mercado.

Análisis del mercado de dispositivos de imágenes por ultrasonido en Japón

El mercado japonés de dispositivos de ecografía está cobrando impulso gracias al panorama tecnológico médico avanzado del país, la alta inversión en salud y el creciente envejecimiento de la población. La adopción de la ecografía está fuertemente impulsada por la demanda de herramientas de diagnóstico mínimamente invasivas en cardiología, oncología y ortopedia. La integración de la ecografía con otras tecnologías sanitarias conectadas, incluidas las plataformas de diagnóstico basadas en la nube, está impulsando el crecimiento. Además, se espera que el énfasis de Japón en el cuidado de personas mayores y el diagnóstico domiciliario estimule la demanda de soluciones de ecografía compactas y portátiles.

Análisis del mercado de dispositivos de imágenes por ultrasonido en India

El mercado indio de dispositivos de ecografía representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento de la clase media y las crecientes inversiones gubernamentales en infraestructura sanitaria. India representa uno de los mercados de diagnóstico por imagen de más rápido desarrollo, donde la ecografía desempeña un papel fundamental en la salud materna, la cardiología y los servicios de salud rurales. La disponibilidad de ecógrafos portátiles asequibles, junto con el impulso del país hacia la sanidad digital y los hospitales inteligentes, está acelerando su adopción. La sólida fabricación nacional y las colaboraciones público-privadas impulsan aún más el crecimiento del mercado indio de la ecografía.

Cuota de mercado de dispositivos de imágenes por ultrasonido

La industria de dispositivos de imágenes por ultrasonido está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric Company (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- SAMSUNG (Corea del Sur)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Butterfly Network, Inc. (EE. UU.)

- FUJIFILM Sonosite, Inc. (EE. UU.)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- Clarius Mobile Health Corp. (Canadá)

- SIUI (China)

- Esaote SpA (Italia)

- Hologic, Inc. (EE. UU.)

- Analogic Corporation (EE. UU.)

- Medgyn Products, Inc. (EE. UU.)

- SAMSUNG MEDISON (Corea del Sur)

- Nanosonics Ltd (Australia)

- División Terason de Teratech Corporation (EE. UU.)

- Healcerion Co., Ltd. (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de imágenes por ultrasonido?

- En junio de 2025, Royal Philips lanzó el sistema de ultrasonido Flash 5100 POC, una unidad de punto de atención altamente portátil, controlada por pantalla táctil, diseñada para uso en emergencias, UCI, anestesia y MSK que combina imágenes claras, automatización inteligente, flujo de trabajo basado en encuentros y compatibilidad de transductores entre plataformas.

- En mayo de 2025, Life Science Robotics presentó ARUS, una solución de ultrasonido asistida por robot para obstetricia, que debutó en NNFM 2025. ARUS aborda la tensión musculoesquelética del ecografista con un brazo robótico controlado por joystick que presenta retroalimentación háptica y control de presión adaptativo que respalda exploraciones consistentes y de alta calidad.

- En febrero de 2025, Philips lanzó la actualización de software Elevate para sus sistemas de ultrasonido EPIQ Elite y Affiniti, presentando más de 100 nuevos ajustes preestablecidos en todos los tipos de tejidos, medición cuantitativa impulsada por IA, actualizaciones de software remotas, monitoreo proactivo y Collaboration Live para diagnósticos remotos.

- En diciembre de 2024, Canon Medical Systems USA lanzó su plataforma de automatización impulsada por IA, una solución de aprendizaje profundo sin clics que ofrece soporte de diagnóstico rápido en todas las modalidades, incluida la ecografía, diseñada para optimizar los flujos de trabajo clínicos con alertas en tiempo real, acceso móvil y capacidades de triaje mejoradas.

- En septiembre de 2024, Samsung Medison presentó el sistema de ultrasonido obstetra/ginecológico premium 'HERA Z20' en el Congreso Mundial ISUOG, que presenta imágenes avanzadas mejoradas con IA como Live ViewAssist, Live Q-scan, A-Focus, Crystal Architecture y una interfaz My HERA personalizable por el usuario, lo que marca un salto en la precisión del diagnóstico y el diseño centrado en el médico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.