Global Usher Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.23 Billion

USD

3.10 Billion

2024

2032

USD

2.23 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 3.10 Billion | |

| % | |

|

Segmentación del mercado global del síndrome de Usher por diagnóstico (electrorretinograma, tomografía de coherencia óptica, videonistagmografía, audiología, pruebas genéticas, otros), tratamiento (dispositivos, fármacos, terapias, otros), usuarios finales (hospitales, clínicas especializadas, otros), canal de distribución (farmacia hospitalaria, farmacia minorista, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del síndrome de Usher

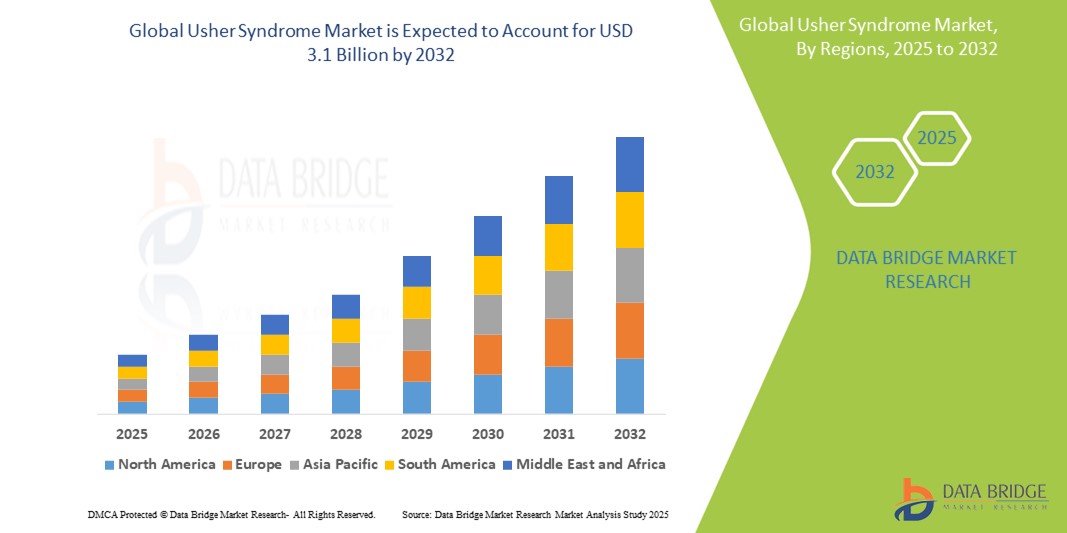

- El tamaño del mercado global del síndrome de Usher se valoró en USD 2.23 mil millones en 2024 y se espera que alcance los USD 3.1 mil millones para 2032 , con una CAGR del 4,2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos genéticos, la creciente conciencia sobre el diagnóstico temprano y las opciones de tratamiento, y el avance en tecnologías de diagnóstico como el electrorretinograma, la tomografía de coherencia óptica y las pruebas genéticas.

- Además, la creciente inversión en investigación de enfermedades raras, la mayor disponibilidad de terapias y dispositivos de asistencia, y la mejora de la infraestructura sanitaria en las economías emergentes contribuyen a la expansión del mercado. Estas dinámicas combinadas impulsan la adopción generalizada de estrategias de tratamiento personalizado y modelos de atención integral, impulsando así un crecimiento sostenido del mercado del síndrome de Usher.

Análisis del mercado del síndrome de Usher

- El síndrome de Usher, un trastorno genético poco común que afecta tanto la audición como la visión, está atrayendo la atención clínica debido a su naturaleza progresiva y al impacto que tiene a lo largo de la vida en los pacientes. Los avances diagnósticos, como las pruebas genéticas, el electrorretinograma (ERG) y la tomografía de coherencia óptica (OCT), desempeñan un papel crucial en la detección temprana y la planificación precisa del tratamiento, lo que permite obtener mejores resultados a largo plazo.

- La creciente demanda de herramientas de diagnóstico integrales y enfoques de tratamiento personalizados se debe principalmente a una mayor concienciación sobre las enfermedades raras, el apoyo gubernamental a la investigación genética y los avances en las tecnologías de audiología y atención oftalmológica. Además, los dispositivos de asistencia y las terapias génicas emergentes están mejorando la calidad de vida de los pacientes e impulsando el crecimiento del mercado.

- América del Norte domina el mercado del síndrome de Usher con la mayor participación en los ingresos de más del 40,0 % en 2025, respaldada por la adopción temprana de tecnologías de diagnóstico avanzadas, una sólida financiación de la investigación y la presencia de instituciones biotecnológicas y académicas líderes centradas en el manejo de enfermedades raras.

- Se proyecta que el mercado del síndrome de Usher en Asia-Pacífico crecerá a la CAGR más rápida de más del 6,2 % en 2025, impulsado por el aumento del gasto en atención médica, la urbanización y la creciente conciencia de las enfermedades genéticas en países como China, Japón e India.

- Se prevé que el segmento de pruebas genéticas domine la categoría de diagnóstico, con la mayor cuota de mercado, de aproximadamente el 35,6 % en 2025, debido a su papel fundamental en la confirmación de los subtipos del síndrome de Usher y la orientación de estrategias de tratamiento personalizadas. La creciente disponibilidad de tecnologías de secuenciación avanzadas, la reducción del coste de los paneles genéticos y la creciente concienciación sobre la detección temprana han contribuido significativamente a su dominio.

Alcance del informe y segmentación del mercado del síndrome de Usher

|

Atributos |

Perspectivas clave del mercado sobre el síndrome de Usher |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de Usher

Creciente interés en la terapia génica y la medicina de precisión

- Una tendencia significativa y emergente en el mercado global del síndrome de Usher es el creciente enfoque en la terapia génica, los tratamientos basados en ARN y la medicina personalizada, cuyo objetivo es corregir las mutaciones genéticas responsables del trastorno. Esta tendencia está transformando el panorama terapéutico, alejándose del manejo de los síntomas hacia enfoques modificadores de la enfermedad.

- Por ejemplo, MeiraGTx, en colaboración con Janssen (Johnson & Johnson), está desarrollando activamente terapias genéticas dirigidas a las mutaciones USH2A, que se encuentran entre las causas más comunes del síndrome de Usher tipo 2. De manera similar, empresas como ProQR Therapeutics están explorando intervenciones basadas en ARN para restaurar la producción de proteínas funcionales en los pacientes afectados.

- Los diagnósticos de precisión, como las pruebas genéticas y las modalidades de imagen avanzadas como la tomografía de coherencia óptica (OCT) y los electrorretinogramas (ERG), se están adoptando ampliamente en los procesos clínicos. Estas herramientas permiten la identificación temprana de subtipos, guían la planificación del tratamiento y mejoran la elegibilidad de los pacientes para ensayos clínicos.

- La integración del asesoramiento genético en la atención al paciente se ha convertido en un aspecto clave de esta tendencia, apoyando a las familias en riesgo con decisiones reproductivas informadas y planificación de enfermedades a lo largo de la vida. Los gobiernos y las organizaciones de investigación financian cada vez más programas de cribado genético neonatal, lo que impulsa la intervención temprana y mejores resultados a largo plazo.

- Como resultado, los principales proveedores de atención médica e instituciones de investigación están invirtiendo en colaboraciones con biobancos, registros de enfermedades raras y plataformas de administración de genes, impulsando una sólida cartera de terapias en investigación. Estas iniciativas están ayudando a que el síndrome de Usher pase de ser una afección infradiagnosticada a un objetivo clave en el panorama del tratamiento de las enfermedades raras.

Dinámica del mercado del síndrome de Usher

Conductor

Creciente concienciación, avances diagnósticos e I+D en enfermedades genéticas raras

- La creciente conciencia mundial sobre los trastornos genéticos raros, combinada con avances significativos en las tecnologías de diagnóstico y la expansión de la investigación en enfermedades hereditarias de la retina y la audición, es un impulsor importante del crecimiento del mercado del síndrome de Usher.

- Por ejemplo, iniciativas como el Proyecto Global de Genes y el Día de las Enfermedades Raras han contribuido a la defensa de los pacientes y a aumentar la financiación para enfermedades como el síndrome de Usher. Además, organizaciones como la Fundación para la Lucha contra la Ceguera apoyan los ensayos clínicos en curso de terapias genéticas y promueven el acceso al diagnóstico a nivel mundial.

- Las mejoras en el diagnóstico, especialmente la secuenciación genética, ERG y OCT, han permitido un diagnóstico temprano y preciso del subtipo, lo cual es esencial para el manejo clínico y la elegibilidad para tratamientos emergentes.

- Además, las empresas farmacéuticas y de biotecnología participan cada vez más en investigaciones colaborativas con instituciones académicas y fundaciones de enfermedades raras, acelerando el desarrollo de terapias dirigidas a la fisiopatología subyacente del síndrome de Usher.

- La creciente disponibilidad de implantes cocleares, audífonos y dispositivos de asistencia para baja visión, junto con las crecientes inversiones en atención médica en las economías desarrolladas y emergentes, está contribuyendo a una mejor calidad de vida de los pacientes y a la expansión del mercado.

Restricción/Desafío

Falta de tratamiento curativo y elevado coste de las pruebas genéticas

- Uno de los principales desafíos en el mercado del síndrome de Usher es la ausencia de un tratamiento totalmente curativo, ya que la mayoría de las intervenciones se centran en controlar los síntomas en lugar de abordar la causa raíz. Si bien la terapia génica es prometedora, la mayoría aún se encuentra en ensayos clínicos iniciales o intermedios, lo que retrasa su disponibilidad clínica generalizada.

- Además, el alto costo de las pruebas genéticas y las tecnologías de secuenciación sigue siendo un obstáculo para el diagnóstico generalizado, especialmente en países de ingresos bajos y medios. Las limitadas políticas de reembolso y la falta de conocimiento entre los médicos generales pueden retrasar aún más el diagnóstico y la derivación a especialistas.

- A pesar de las crecientes campañas de concienciación, el síndrome de Usher sigue infradiagnosticado, y muchos pacientes solo son identificados cuando los síntomas se vuelven significativamente debilitantes. Este diagnóstico tardío limita los posibles beneficios de la intervención temprana y el asesoramiento genético.

- Como ocurre con muchas enfermedades raras, las poblaciones limitadas de pacientes pueden restringir la viabilidad comercial del desarrollo de medicamentos, lo que da como resultado una financiación insuficiente y un retraso en la innovación terapéutica.

- Para enfrentar estos desafíos será necesario un enfoque multifacético: mayor inversión en I+D, colaboraciones público-privadas, una cobertura de seguros más amplia para pruebas genéticas y una mejor educación de los médicos para promover la detección temprana y la derivación de pacientes.

Alcance del mercado del síndrome de Usher

El mercado está segmentado en función del diagnóstico, el tratamiento, los usuarios finales y el canal de distribución.

• Por diagnóstico

En función del diagnóstico, el mercado del síndrome de Usher se segmenta en electrorretinograma (ERG), tomografía de coherencia óptica (OCT), videonistagmografía, audiología, pruebas genéticas y otros. Se prevé que el segmento de pruebas genéticas domine la categoría de diagnóstico, con la mayor cuota de mercado, de aproximadamente el 35,6 %, en 2025, gracias a su papel fundamental en la confirmación de los subtipos del síndrome de Usher y en la definición de estrategias de tratamiento personalizadas. La creciente disponibilidad de tecnologías de secuenciación avanzadas, la reducción del coste de los paneles genéticos y la creciente concienciación sobre la detección temprana han contribuido significativamente a su dominio.

Se prevé que el segmento de Tomografía de Coherencia Óptica (OCT) experimente la tasa de crecimiento más rápida, del 5,01 %, entre 2025 y 2032, gracias a su naturaleza no invasiva y a su capacidad para detectar cambios retinianos en etapas tempranas. La OCT se está adoptando cada vez más en clínicas oftalmológicas y centros de investigación para monitorizar la progresión de enfermedades y evaluar la eficacia del tratamiento.

• Por tratamiento

Según el tratamiento, el mercado del síndrome de Usher se segmenta en Dispositivos, Medicamentos, Terapia y Otros. El segmento de Dispositivos representa la mayor cuota de mercado en ingresos en 2025, impulsado por el uso generalizado de implantes cocleares, audífonos y tecnologías de asistencia para la baja visión que mejoran significativamente la calidad de vida de los pacientes. Los avances tecnológicos en audífonos y dispositivos visuales portátiles, junto con las pólizas de seguro de apoyo en las regiones desarrolladas, contribuyen al crecimiento de este segmento.

Se prevé que el segmento de terapia, que incluye terapia génica, logopedia y terapia conductual, alcance su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, a medida que las intervenciones emergentes basadas en genes y ARN cobran impulso clínico. Con los ensayos clínicos en curso y la creciente inversión de empresas biotecnológicas, la terapia está a punto de convertirse en un segmento transformador en el manejo de enfermedades a largo plazo.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales representó la mayor participación en los ingresos en 2025, gracias a la presencia de centros de atención multidisciplinarios, el acceso a diagnósticos avanzados y una mayor afluencia de pacientes para la atención integral. Los hospitales suelen ser el primer punto de contacto para el diagnóstico y la derivación, lo que los convierte en un canal dominante tanto para las pruebas como para el inicio del tratamiento.

Se proyecta que el segmento de Clínicas Especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, ya que los pacientes buscan atención personalizada en centros especializados en audiología y oftalmología. Estas clínicas ofrecen servicios específicos, asesoramiento genético y seguimiento, lo que mejora la satisfacción del paciente y los resultados clínicos.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y otros. El segmento de farmacias hospitalarias tuvo la mayor participación de mercado en 2025, principalmente debido a la dispensación centralizada de dispositivos de tratamiento y medicamentos durante las consultas de pacientes hospitalizados o ambulatorios. Estas farmacias suelen coordinarse directamente con especialistas para la continuidad de la atención.

Se prevé que el segmento de farmacias minoristas registre el mayor crecimiento entre 2025 y 2032, impulsado por el creciente acceso de los consumidores a dispositivos de asistencia auditiva, medicamentos con receta y suplementos. Los canales minoristas se están expandiendo para ofrecer servicios de diagnóstico y herramientas de apoyo, especialmente en zonas urbanas y semiurbanas, lo que impulsa la accesibilidad general.

Análisis regional del mercado del síndrome de Usher

- América del Norte domina el mercado del síndrome de Usher con la mayor participación en los ingresos de más del 40,0 % en 2024, impulsada por una alta prevalencia de trastornos genéticos diagnosticados, una infraestructura de atención médica avanzada y una fuerte inversión en la investigación de enfermedades raras.

- Los consumidores y pacientes de la región se benefician del acceso temprano a tecnologías de diagnóstico avanzadas como pruebas genéticas, tomografía de coherencia óptica (OCT) y electrorretinograma (ERG), así como enfoques de tratamiento de vanguardia que incluyen terapias genéticas e implantes cocleares.

- La adopción generalizada de la medicina personalizada, la sólida financiación pública y privada para la investigación, y la creciente disponibilidad de clínicas especializadas multidisciplinarias impulsan aún más el crecimiento del mercado. La presencia de empresas biotecnológicas líderes e instituciones académicas dedicadas a la investigación del síndrome de Usher también ha posicionado a Norteamérica como un centro global de innovación y avances clínicos en este campo.

Perspectiva del mercado del síndrome de Usher en EE. UU.

El mercado estadounidense del síndrome de Usher captó la mayor participación en los ingresos, con más del 78%, en Norteamérica en 2025, impulsado por la avanzada infraestructura sanitaria del país, las activas redes de apoyo a las enfermedades raras y la adopción temprana de diagnósticos de precisión. La sólida presencia de empresas biotecnológicas líderes, instituciones de investigación académica e iniciativas gubernamentales como la Red de Investigación Clínica de Enfermedades Raras (RDCRN) impulsan el desarrollo y el acceso a terapias innovadoras. Además, la expansión de los programas de cribado genético, la cobertura de seguros para las pruebas genéticas y la inversión en investigación en terapia génica están impulsando las tasas de diagnóstico y tratamiento en todo Estados Unidos.

Perspectiva del mercado del síndrome de Usher en Europa

Se prevé que el mercado europeo del síndrome de Usher crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, gracias al sólido respaldo regulatorio para los medicamentos huérfanos, las iniciativas de salud pública para el cribado de enfermedades genéticas y la creciente concienciación sobre las deficiencias sensoriales. Los países de la UE están invirtiendo en modelos de atención integrada que combinan servicios audiológicos y oftalmológicos para un diagnóstico precoz y el tratamiento a largo plazo de la enfermedad. El énfasis de Europa en la atención sanitaria universal, las colaboraciones de investigación centradas en el paciente y los ensayos clínicos transfronterizos está impulsando un crecimiento constante del mercado.

Perspectivas del mercado del síndrome de Usher en el Reino Unido

Se prevé que el mercado del síndrome de Usher en el Reino Unido se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por el apoyo del Servicio Nacional de Salud (NHS) a la medicina genómica y los programas de enfermedades raras. El aumento de la financiación a través de iniciativas como Genomics England ha permitido un mayor acceso a las pruebas genéticas y al diagnóstico precoz. El aumento de la defensa del paciente, la mejora de la formación clínica y el desarrollo de centros de enfermedades raras también contribuyen a mejorar las vías de gestión y derivación para las personas con síndrome de Usher en el Reino Unido.

Perspectiva del mercado del síndrome de Usher en Alemania

Se prevé un crecimiento considerable del mercado alemán del síndrome de Usher durante el período de pronóstico, gracias al avanzado sistema de salud del país, su compromiso con la investigación de enfermedades raras y una sólida red de centros de atención especializada. El sólido ecosistema biotecnológico alemán promueve la innovación colaborativa en terapia génica y diagnóstico. El enfoque del gobierno en la integración de la salud digital, junto con los seguros públicos que facilitan el acceso a servicios y dispositivos genéticos, impulsa aún más el crecimiento del mercado.

Perspectiva del mercado del síndrome de Usher en Asia-Pacífico

Se proyecta que el mercado del síndrome de Usher en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 6,2 %, en 2025, impulsado por el aumento del gasto sanitario, la urbanización y la creciente concienciación sobre las enfermedades genéticas en países como China, Japón e India. El apoyo gubernamental a los programas de cribado neonatal, la mayor disponibilidad de servicios de audiología y oftalmología, y los esfuerzos para mejorar el acceso a las tecnologías de asistencia contribuyen a la expansión del mercado. La región también se beneficia de colaboraciones internacionales que promueven la investigación y los ensayos clínicos centrados en trastornos hereditarios raros.

Perspectiva del mercado del síndrome de Usher en Japón

El mercado japonés del síndrome de Usher está cobrando impulso gracias al fuerte énfasis del país en la investigación genética, el envejecimiento de la población y las políticas nacionales que apoyan la detección temprana de enfermedades y la atención asistencial. La integración de las pruebas genómicas en la sanidad nacional, junto con un ecosistema médico con un fuerte componente tecnológico, está impulsando el desarrollo de intervenciones específicas y el apoyo de la telemedicina. La presencia de centros especializados en enfermedades hereditarias de la retina y deficiencias sensoriales también está mejorando la evolución de los pacientes.

Perspectiva del mercado del síndrome de Usher en China

El mercado chino del síndrome de Usher representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida modernización de la atención médica, las iniciativas gubernamentales para enfermedades raras y el crecimiento de la clase media que busca acceso a atención especializada. La participación de China en ensayos clínicos internacionales, junto con el desarrollo de empresas emergentes nacionales de terapia génica, está mejorando el panorama terapéutico. La creciente integración del cribado genético en hospitales urbanos y la mayor disponibilidad de audífonos y prótesis visuales asequibles contribuyen al diagnóstico temprano y a una mayor adopción del tratamiento.

Cuota de mercado del síndrome de Usher

La industria del síndrome de Usher está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Audina Hearing Instruments Inc. (EE. UU.)

- Starkey (EE. UU.)

- Zounds Hearing (EE. UU.)

- Sivantos Pte. Ltd (Singapur)

- Audífonos Century (EE. UU.)

- MeiraGTx (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Ionis Pharmaceuticals, Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Sanofi (Francia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.