Segmentación del mercado global de tratamiento del síndrome de Usher tipo 2: tratamiento (implante coclear, audífonos, vitamina A), diagnóstico (pruebas genéticas, videonistagmografía, otros), vía de administración (inyectable, oral, otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea), usuario final (hospitales, atención domiciliaria, clínicas especializadas, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento del síndrome de Usher tipo 2

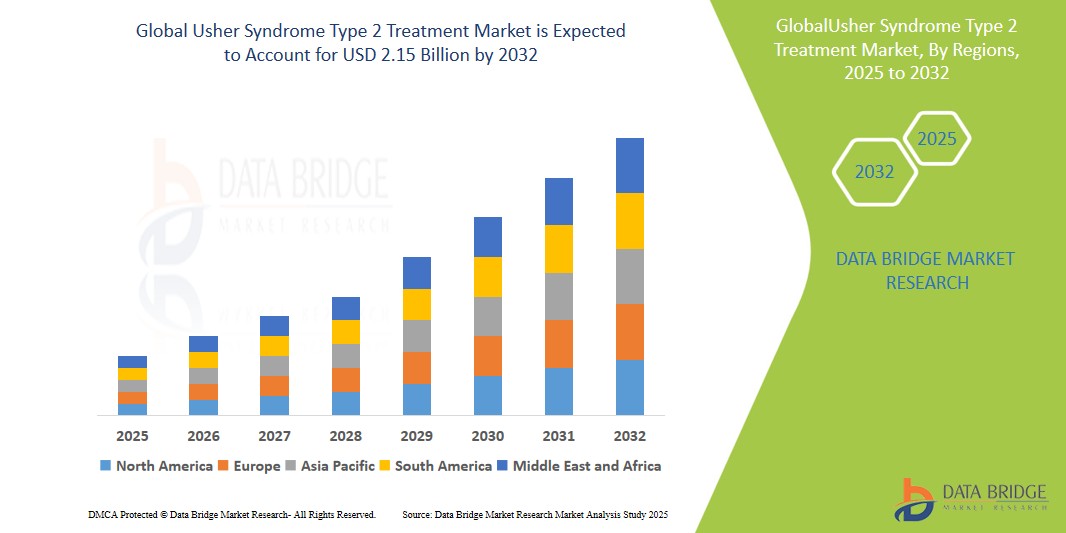

- El tamaño del mercado global de tratamiento del síndrome de Usher tipo 2 se valoró en USD 1.35 mil millones en 2024 y se espera que alcance los USD 2.15 mil millones para 2032 , con una CAGR del 6,0% durante el período de pronóstico.

- Este crecimiento está impulsado por una mayor conciencia de los trastornos genéticos, una mayor inversión en I+D en terapia genética y la mejora de las capacidades de diagnóstico a nivel mundial.

Análisis del mercado del tratamiento del síndrome de Usher tipo 2

- El síndrome de Usher tipo 2 es una afección genética que se caracteriza por una pérdida auditiva de moderada a grave y una pérdida progresiva de la visión debido a la retinosis pigmentaria. El tratamiento se centra en el manejo de la pérdida auditiva, la discapacidad visual y las terapias genéticas emergentes.

- El mercado se está expandiendo debido al aumento de iniciativas en el tratamiento de enfermedades raras, los rápidos avances en genómica y los mejores protocolos de detección de recién nacidos.

- América del Norte domina el mercado de tratamiento del síndrome de Usher tipo 2 con una participación de mercado de aproximadamente el 39,16 %, impulsada por un alto conocimiento del diagnóstico, acceso a atención especializada y ensayos clínicos activos.

- Se proyecta que Asia-Pacífico crecerá al ritmo más rápido y actualmente tiene una participación de mercado estimada del 30,23%, debido a las mejoras en la infraestructura de pruebas genéticas y la creciente inversión en el tratamiento de enfermedades huérfanas.

- Se espera que el segmento de implantes cocleares domine con una participación de mercado del 39,2% debido a un mayor apoyo de reembolso y mejores resultados posteriores al implante.

Alcance del informe y segmentación del mercado de tratamiento del síndrome de Usher tipo 2

|

Atributos |

Perspectivas clave del mercado sobre el tratamiento del síndrome de Usher tipo 2 |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de Usher tipo 2

El papel emergente de la terapia génica en el tratamiento del síndrome de Usher tipo 2

- La terapia génica se reconoce cada vez más como una solución prometedora para abordar las mutaciones genéticas que causan el síndrome de Usher tipo 2, especialmente las variantes USH2A. Las terapias basadas en ARN, como los oligonucleótidos antisentido (ONA) y los virus adenoasociados (VAA) de doble vector, se dirigen al gen USH2A para restaurar la proteína usherina funcional, lo que ofrece el potencial de detener o revertir la pérdida de visión.

- Existe un creciente impulso clínico y un mayor apoyo regulatorio a los medicamentos huérfanos. La FDA y la EMA están otorgando designaciones de vía rápida y de medicamento huérfano a terapias como ultevursen, lo que acelera las vías de aprobación en EE. UU. y Europa. La investigación se centra en estrategias de doble vector para superar el gran tamaño de USH2A, que supera la capacidad de los AAV tradicionales. Asimismo, se están explorando técnicas de omisión de exón basadas en CRISPR para lograr una reparación génica precisa y a largo plazo. La terapia génica está transformando las perspectivas terapéuticas del síndrome de Usher tipo 2 al ofrecer potencial curativo en lugar de un manejo sintomático. Los ensayos en curso indican una transición hacia intervenciones modificadoras de la enfermedad.

- Por ejemplo, en 2024, ProQR avanzó con su programa de fase clínica, sepofarsen, que demostró preservación de los fotorreceptores y ganancias visuales funcionales en un ensayo de fase II, mientras que su ultevursen (anteriormente QR-421a) avanzó al ensayo de fase 2b LUNA, administrando dosis a su primer paciente en diciembre de 2024.

- El surgimiento de esta terapia genética, impulsada por las terapias de ARN y las innovaciones de doble vector, está transformando el tratamiento del síndrome de Usher tipo 2, con apoyo regulatorio y avances clínicos que allanan el camino para soluciones curativas.

Dinámica del mercado del tratamiento del síndrome de Usher tipo 2

Conductor

" Avances en la investigación y las pruebas genéticas "

- El auge de la secuenciación completa del exoma y los paneles genéticos de bajo costo ha revolucionado la detección temprana de las mutaciones del síndrome de Usher tipo 2, lo que permite intervenciones oportunas como implantes cocleares y asesoramiento genético. Iniciativas genómicas colaborativas, como el programa My Retina Tracker de la Fundación para la Lucha contra la Ceguera, están creando bases de datos completas de mutaciones del gen USH2A para guiar el desarrollo de terapias.

- Estos avances facilitan el diagnóstico preciso, mejoran la disponibilidad terapéutica y priorizan las terapias génicas en desarrollo, impulsando la demanda de terapias dirigidas. La investigación genética está acelerando la identificación de nuevas variantes del gen USH2A, impulsando la medicina personalizada y mejorando el reclutamiento para ensayos clínicos de terapias como el ultevursen.

- Por ejemplo: estudios realizados en 2023 mostraron que las pruebas genéticas tempranas condujeron a la adaptación oportuna de dispositivos de asistencia auditiva y a una planificación familiar informada, lo que redujo la carga de enfermedad en las familias afectadas.

- Los avances en la investigación genética, particularmente en secuenciación y bases de datos de mutaciones, están impulsando la detección temprana y el tratamiento personalizado del síndrome de Usher tipo 2, lo que impulsa el crecimiento del mercado y la innovación.

Oportunidad

Aumentar la financiación pública y privada para las enfermedades raras

- Gobiernos y fundaciones privadas están destinando importantes recursos a la investigación de enfermedades raras, incluido el síndrome de Usher tipo 2, para apoyar el desarrollo terapéutico y la infraestructura clínica. El Fondo de Investigación de la Fundación para la Lucha contra la Ceguera y otras iniciativas filantrópicas de riesgo están invirtiendo en terapias prometedoras como el ultevursen.

- Las empresas emergentes de biotecnología centradas en la restauración de la visión y la audición, como Sepul Bio, han recaudado un importante capital de riesgo, lo que ha acelerado los ensayos de terapias de ARN y el desarrollo de tecnología de asistencia. Estas inversiones están creando oportunidades para ampliar el acceso al tratamiento, impulsar las terapias de doble vector y basadas en CRISPR, y acelerar las aprobaciones regulatorias.

- Por ejemplo, en 2023, la UE comprometió 150 millones de euros en el marco del programa Horizonte Europa para terapias contra enfermedades huérfanas, incluidos trastornos hereditarios de la retina y la audición, impulsando ensayos de terapias dirigidas al USH2A.

- Una sólida financiación de los sectores público y privado está catalizando la investigación y el desarrollo de terapias para el síndrome de Usher tipo 2, ampliando el acceso e impulsando oportunidades de mercado transformadoras.

Restricción/Desafío

" Alto costo y accesibilidad de las terapias avanzadas"

- Las terapias génicas como el ultevursen y los implantes cocleares son prohibitivamente caras, a menudo cuestan cientos de miles de dólares, y no suelen estar cubiertas por los seguros, sobre todo en países en desarrollo. Las complejidades de la fabricación y la logística de la cadena de frío limitan aún más la disponibilidad.

- La escasa concienciación entre los médicos de cabecera retrasa las derivaciones a especialistas, lo que agrava las deficiencias diagnósticas y terapéuticas, especialmente en las zonas rurales. Se están llevando a cabo iniciativas para abordar los costes mediante subvenciones y colaboraciones público-privadas, como las apoyadas por Horizonte Europa, pero aún enfrentan dificultades para ampliarlas y satisfacer la demanda mundial.

- Por ejemplo, un informe de 2023 destacó que solo el 20% de los pacientes en regiones de bajos ingresos tenían acceso a implantes cocleares debido a barreras de costo e infraestructura, con desafíos similares para las terapias genéticas.

- El alto costo y la accesibilidad limitada a las terapias genéticas y los dispositivos de asistencia plantean desafíos importantes para el mercado de tratamiento del síndrome de Usher tipo 2, y requieren soluciones escalables para garantizar un acceso equitativo.

Alcance del mercado del tratamiento del síndrome de Usher tipo 2

El mercado está segmentado en función del tratamiento, diagnóstico, modo de administración, canal de distribución y usuario final.

|

Segmentación |

Subsegmentación |

|

|

|

Por diagnóstico |

|

|

Por modo de administración |

|

|

Por el usuario final |

|

|

Por canal de distribución

|

|

En 2025, se proyecta que el implante coclear domine el mercado con la mayor participación en el segmento de tipo de terapia.

En 2025, se proyecta que el segmento de implantes cocleares domine el mercado con la mayor tasa de crecimiento, con una participación proyectada del 38,6%, impulsado por su eficacia demostrada, los avances tecnológicos y la creciente demanda de intervenciones efectivas. La implantación coclear temprana es particularmente beneficiosa para los pacientes con USH2, especialmente antes de la aparición de un deterioro visual significativo debido a la retinosis pigmentaria. Una intervención oportuna puede prevenir déficits sensoriales agravados, lo que resulta en mejores resultados comunicativos.

Se espera que el segmento Hospitalario represente la mayor participación durante el período de pronóstico en el mercado de usuarios finales.

En 2025, se espera que los hospitales representen la mayor cuota de mercado, con un 54,2 % durante el período de pronóstico. Los hospitales sirven como centros primarios para el diagnóstico y tratamiento del síndrome de Usher tipo 2, ofreciendo una gama de servicios que incluyen pruebas genéticas, evaluaciones audiológicas y terapias avanzadas como tratamientos génicos y con células madre.

Análisis regional del mercado del tratamiento del síndrome de Usher tipo 2

Norteamérica posee la mayor participación en el mercado del tratamiento del síndrome de Usher tipo 2.

- América del Norte domina el mercado de tratamiento del síndrome de Usher tipo 2, representando aproximadamente el 39,6 % de la participación de mercado mundial en 2025. Este liderazgo se atribuye a un alto conocimiento del diagnóstico, acceso a servicios especializados de neurootología y genética, y una cartera activa de ensayos clínicos para terapias genéticas y farmacológicas.

- Estados Unidos lidera la región con una participación de mercado estimada del 32,4%, respaldada por marcos regulatorios sólidos, incluidas designaciones de medicamentos huérfanos, iniciativas de enfermedades raras financiadas por los NIH y financiación de investigaciones clínicas en etapas iniciales a través de la FDA y consorcios académicos.

- Las redes de investigación multicéntricas, como la RDCRN (Red de investigación clínica de enfermedades raras) y los Centros de investigación clínica auditiva, en los EE. UU. y Canadá, están facilitando la rápida inscripción de pacientes y la ejecución de ensayos para terapias dirigidas tanto a la retinitis pigmentosa como a la pérdida auditiva progresiva asociada con el síndrome de Usher tipo 2.

- Las estrategias nacionales dirigidas a la detección auditiva inclusiva de recién nacidos, los programas de mapeo genómico y la participación de grupos de defensa de los pacientes (por ejemplo, la Fundación Lucha contra la Ceguera) siguen mejorando la detección temprana, el asesoramiento genético y la aceptación terapéutica, fortaleciendo el dominio de América del Norte.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado del tratamiento del síndrome de Usher tipo 2.

- Se proyecta que la región Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (CAGR) más alta en el mercado de tratamiento del síndrome de Usher tipo 2 y actualmente tiene una participación de mercado estimada del 18,7 % en 2025. Esta expansión está impulsada por la rápida adopción de pruebas genéticas, los crecientes subsidios gubernamentales para tratamientos de trastornos huérfanos y sensoriales, y las colaboraciones transfronterizas en medicina de precisión.

- China y la India lideran el crecimiento regional, impulsados por políticas nacionales de detección neonatal, la integración de las pruebas del síndrome de Usher en paneles genéticos y la investigación colaborativa sobre terapia genética con instituciones globales y empresas de biotecnología.

- Los ecosistemas biotecnológicos emergentes en Singapur, Corea del Sur y Japón están invirtiendo fuertemente en I+D para deterioros neurogenéticos y sensoriales, impulsando la línea de desarrollo para la edición genética, los implantes de retina y las terapias cocleares personalizadas.

- Los planes nacionales de salud apoyados por el gobierno, el auge de las cadenas de laboratorios de diagnóstico urbanos y las asociaciones público-privadas para servicios de audiología y rehabilitación de baja visión están permitiendo un diagnóstico más temprano y un acceso más amplio al tratamiento en toda la región, especialmente en los hospitales metropolitanos y centros académicos.

Cuota de mercado del tratamiento del síndrome de Usher tipo 2

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- ProQR Therapeutics NV (Países Bajos)

- Sensorion (Francia)

- Decibel Therapeutics, Inc. (EE. UU.)

- Akouos, Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- MeiraGTx Holdings plc (Reino Unido)

- Editas Medicine (EE. UU.)

- Spark Therapeutics (EE. UU.)

- Otonomy, Inc. (EE. UU.)

- ReNeuron Group plc (Reino Unido)

- Audina Hearing Instruments Inc. (EE. UU.)

- Oticon Medical (Dinamarca)

- MED-EL (Austria)

- Cochlear Ltd (Australia)

- Advanced Bionics AG (Suiza)

Últimos avances en el mercado global del tratamiento del síndrome de Usher tipo 2

- En enero de 2025, ProQR Therapeutics inició un ensayo clínico de fase 1/2 denominado STELLAR para QR-421a, una terapia de oligonucleótidos basada en ARN en investigación. La molécula QR-421a está diseñada para omitir el exón 13 del gen USH2A, una de las mutaciones más comunes asociadas con el síndrome de Usher tipo 2. Estudios preclínicos iniciales demostraron que esta estrategia de omisión de exón puede restaurar la función de la proteína USH2A, lo que podría detener o revertir el deterioro visual. El ensayo STELLAR evalúa la seguridad y la eficacia, con pacientes sometidos a múltiples regímenes de dosificación y a un seguimiento retiniano a largo plazo mediante pruebas de imagen y visuales funcionales.

- En septiembre de 2024, Nacuity Pharmaceuticals inició un ensayo clínico de fase 2 para NACA, una forma químicamente modificada de N-acetilcisteína (NAC), cuyo objetivo es reducir el estrés oxidativo y proteger las células fotorreceptoras en pacientes con retinosis pigmentaria asociada al síndrome de Usher. El ensayo, que se lleva a cabo en varios centros internacionales, evalúa la capacidad de NACA para ralentizar la progresión de la enfermedad y mejorar la función retiniana. Se espera un análisis provisional de datos para mediados de 2025, y se iniciará un ensayo de fase 3 a la espera de resultados positivos de eficacia y consultas regulatorias.

- En enero de 2025, la Sociedad del Síndrome de Usher lanzó la Iniciativa para la Investigación del Síndrome de Usher (PUSH), una colaboración de investigación a gran escala con sede en el Hospital Infantil de Boston. La iniciativa PUSH busca acelerar el descubrimiento y desarrollo de nuevos tratamientos mediante el acceso a registros de pacientes, biobancos y datos de pruebas genéticas. Mediante alianzas con instituciones académicas, empresas biotecnológicas y grupos de apoyo, PUSH se centrará en las correlaciones genotipo-fenotipo, las terapias específicas para mutaciones y la estandarización de los indicadores de resultados para ensayos clínicos.

- En marzo de 2024, investigadores introdujeron el ditio-CN03, un compuesto de molécula pequeña recién sintetizado que actúa sobre las vías degenerativas de los fotorreceptores de bastón afectados por la retinosis pigmentaria. Pruebas preclínicas en modelos animales demostraron que el ditio-CN03 puede preservar la estructura y la función de los bastones, lo que podría extender el campo visual y retrasar la aparición de ceguera en pacientes con síndrome de Usher. El compuesto actúa modulando el estrés oxidativo y mejorando la resiliencia celular frente a las señales apoptóticas. Se prevé un mayor desarrollo mediante iniciativas de financiación público-privada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.