Global Utility Communication Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.62 Billion

USD

34.56 Billion

2025

2033

USD

23.62 Billion

USD

34.56 Billion

2025

2033

| 2026 –2033 | |

| USD 23.62 Billion | |

| USD 34.56 Billion | |

| % | |

|

Segmentación del mercado global de comunicaciones de servicios públicos por tecnología (cableada e inalámbrica), componente (hardware y software), servicio público (público y privado), tipo (petróleo y gas, generación de energía y otros) y uso final (residencial, comercial e industrial): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado mundial de comunicaciones de utilidad

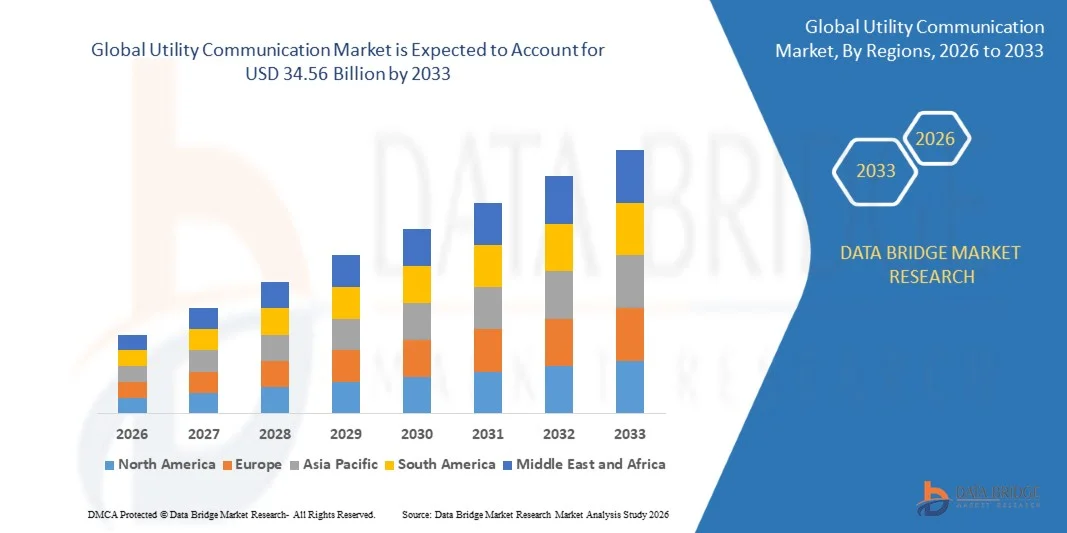

- De acuerdo con Data Bridge Market Research Analysis, se valoró el tamaño del mercado global de comunicaciones de utilidades enUSD 23.62 billion in 2025y se espera que alcanceUSD 34.56 billion en 2033, aCAGR of 4.87%durante el período previsto

- Aumentando la demanda de dispositivos electrónicos de alto rendimiento y eficiencia energética, el aumento del crecimiento del mercado se debe al aumento de la demanda de redes de comunicación fiables y seguras en los servicios públicos, el aumento de las iniciativas de modernización de las redes, el aumento del despliegue de medidores inteligentes y redes inteligentes, la ampliación de la integración de los sistemas de vigilancia basados en IoT y la necesidad de una transmisión de datos en tiempo real para mejorar la eficiencia operacional, la fiabilidad y la gestión de las operaciones en todas las infraestructuras de la utilidad.

Tamaño del mercado y pronóstico:

- Valor mundial del mercado (2025):USD 23.62 billion

- Valor de mercado esperado (2033):USD 34.56 billion

- CAGR prefabricado (2026–2033):4.87%

¿Cuáles son los principales Takeaways of Utility Communication Market

- El aumento de las inversiones en infraestructura de utilidad digital, sistemas inteligentes de gestión de la energía y tecnologías avanzadas de comunicación en las economías emergentes y desarrolladas están creando oportunidades de crecimiento sólidas para el mercado de las comunicaciones de utilidad

- Sin embargo, problemas como los altos costos de despliegue, la falta de mano de obra calificada,ciberseguridadse espera que las preocupaciones y complejidades en la integración de los sistemas heredados con las redes modernas de comunicación limiten en cierta medida el crecimiento del mercado

- América del Norte dominaba el mercado de comunicación de utilidades con una cuota de ingresos estimada del 41,26% en 2025, impulsada por el despliegue a gran escala de infraestructura de red inteligente, redes avanzadas de transmisión de energía eléctrica y fuertes inversiones en modernización de utilidades digitales en todo Estados Unidos y Canadá

- Se prevé que Asia-Pacífico registrará el CAGR más rápido del 6,9% entre 2026 y 2033, alimentado por la urbanización rápida, la expansión de la infraestructura de energía a gran escala y la aceleración de la adopción de proyectos inteligentes de redes e instalaciones inteligentes en China, Japón, India, Corea del Sur y Asia sudoriental

- El segmento Wired dominaba el mercado con una cuota estimada del 58,6% en 2025, impulsada por su alta confiabilidad, baja latencia, fuerte ciberseguridad y idoneidad para las operaciones de utilidad crítica misión como transmisión de energía, subestaciones y sistemas de control industrial

¿Cómo segmentó el mercado de la comunicación Utility

|

Atributos |

Utilidad Comunicación Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de comunicaciones de utilidad

“Aumentar el cambio hacia comunicaciones de alta velocidad, compactas y basadas en PC”

- El mercado de comunicaciones de utilidades es testigo de la creciente adopción de soluciones compactas, propulsadas por USB y de alto rendimiento de comunicación y monitoreo diseñadas para soportar redes inteligentes, utilidades habilitadas por IoT, adquisición de datos en tiempo real y diagnósticos avanzados de red

- Los proveedores están introduciendo plataformas de comunicación multicanal, de alta ancho de banda y definidas por software con análisis avanzados, almacenamiento más profundo de datos e integración perfecta con sistemas modernos de gestión de utilidades

- El aumento de la demanda de equipo de comunicación eficiente en función de los costos, ligero y desplegable en el terreno está impulsando la adopción en los servicios públicos de energía, los servicios de agua, los operadores de petróleo y gas y la infraestructura municipal

- Por ejemplo, empresas como Siemens, Schneider Electric, ABB y Cisco están mejorando las soluciones de comunicación de utilidades con mayor apoyo protocolo, funciones de ciberseguridad y capacidades de monitoreo basadas en la nube

- Aumentar la necesidad de monitoreo en tiempo real, detección rápida de fallas y transmisión de datos confiable está acelerando el cambio hacia sistemas de comunicación de utilidades integrados por PC y digitales

- A medida que las redes de utilidad se interconectan más y con mayor intensidad de datos, las comunicaciones de utilidad seguirán siendo esenciales para una gestión eficiente de la red, la fiabilidad del sistema y el desarrollo inteligente de la infraestructura

¿Cuáles son los principales impulsores del mercado de comunicaciones de la Utilidad

- Aumentar la demanda de redes de comunicación fiables, escalables y seguras para apoyar redes inteligentes, integración de energía renovable y operaciones de utilidad digital

- Por ejemplo, en 2025, empresas líderes como Siemens, Hitachi Energy y Nokia mejoraron sus carteras de comunicación con redes de alta velocidad, ciberseguridad avanzada y capacidades de análisis en tiempo real

- Aumento de la adopción de dispositivos IoT, medidores inteligentes, recursos energéticos distribuidos y sistemas de automatización está impulsando la demanda de una infraestructura de comunicación de utilidades sólida en América del Norte, Europa y Asia-Pacífico

- Los avances en tecnologías inalámbricas, redes de fibra óptica, compresión de datos y computación de bordes han mejorado el rendimiento, latencia y eficiencia operacional

- Aumentar el despliegue de la gestión de la red basada en la inteligencia artificial, el mantenimiento predictivo y las subestaciones digitales está generando demanda de sistemas de comunicación de baja capacidad

- Con el apoyo de inversiones sostenidas en infraestructura inteligente, transición energética y transformación digital, se espera que el mercado de comunicaciones de utilidad sea testigo de un crecimiento constante a largo plazo

¿Qué factor está afectando el crecimiento del mercado de comunicación de la Utilidad

- Los elevados costos de aplicación y mejora asociados con las redes de comunicación avanzadas, las soluciones de ciberseguridad y las plataformas de utilidad integradas limitan la adopción entre los servicios públicos más pequeños

- Por ejemplo, durante el período 2024-2025, el aumento de los costos de hardware, las limitaciones de suministro de semiconductores y los plazos de despliegue más largos aumentaron los gastos generales de los proyectos de varios operadores de servicios públicos

- La complejidad en la gestión de las redes heterogéneas, la integración del sistema legado y los entornos de comunicación multiprotocolos aumentan los retos operacionales y técnicos

- Experiencia técnica limitada y sensibilización en las regiones en desarrollo con respecto a las tecnologías avanzadas de comunicación de utilidad lenta penetración del mercado

- La competencia de soluciones alternativas de comunicación, sistemas patentados y proveedores regionales crea problemas de presión y interoperabilidad.

- Para superar estas barreras, las empresas se centran en arquitecturas modulares, despliegues optimizados en función de los costos, capacitación de la fuerza de trabajo y soluciones de comunicación basadas en la nube para ampliar la adopción mundial

¿Cómo es segmentado el Mercado de Comunicación de Utilidad

El mercado se segmenta sobre la base detecnología, componente, utilidad, tipo y uso final.

• Por tecnología

Sobre la base de la tecnología, el mercado de comunicaciones de utilidad se segmenta en sistemas de comunicación Wired e Wireless. El segmento Wired dominaba el mercado con una cuota estimada del 58,6% en 2025, impulsada por su alta confiabilidad, baja latencia, fuerte ciberseguridad y idoneidad para las operaciones de utilidad crítica misión como transmisión de energía, subestaciones y sistemas de control industrial. Las redes de fibra óptica y Ethernet están ampliamente desplegadas en redes de energía, instalaciones de gas y petróleo y servicios de agua para garantizar el flujo de datos ininterrumpido y el monitoreo en tiempo real.

Se espera que el segmento Wireless crezca en la CAGR más rápida de 2026 a 2033, con el apoyo de la rápida implementación de redes inteligentes, medidores inteligentes y la infraestructura de utilidad habilitada por IoT. Tecnologías como LTE, 5G, RF mesh y redes inalámbricas privadas ofrecen escalabilidad, flexibilidad y eficiencia de costes, especialmente en áreas remotas y geográficamente difíciles. El aumento de las inversiones en utilidades digitales y comunicación de campo en tiempo real están acelerando la adopción inalámbrica.

• Por componente

Sobre la base del componente, el mercado de comunicación de utilidades se segmenta en Hardware y Software. El segmento Hardware dominaba el mercado con un 61,3% de participación en 2025, apoyado por la alta demanda de dispositivos de comunicación como routers, conmutadores, módems, medidores inteligentes, sensores y equipos de infraestructura de red. Las utilidades continúan invirtiendo fuertemente en mejoras de infraestructura física para apoyar la modernización de la red, la automatización y la transmisión segura de datos.

Se proyecta que el segmento de software registrará el CAGR más rápido de 2026 a 2033, impulsado por la creciente adopción de plataformas de gestión de redes, análisis de datos, soluciones de ciberseguridad y software de comunicación de utilidad basado en la nube. El aumento de la atención en el mantenimiento predictivo, el monitoreo en tiempo real y el control centralizado de la red está impulsando la demanda de software. A medida que las utilidades avanzan hacia operaciones digitales e inteligentes, las soluciones de comunicación habilitadas por software son cada vez más críticas.

• Por Utilidad

Sobre la base de la utilidad, el mercado se segmenta en servicios públicos y privados. El segmento de utilidad pública dominó el mercado con una participación del 65,8% en 2025, debido a las inversiones a gran escala en redes eléctricas nacionales, redes de abastecimiento de agua, sistemas de distribución de gas yciudades inteligentesinfraestructura. Los programas de modernización respaldados por el Gobierno, los mandatos reglamentarios y las iniciativas de resiliencia de la red apoyan firmemente el despliegue de la infraestructura de comunicaciones en los servicios públicos.

Se espera que el segmento de utilidad privada crezca en la CAGR más rápida de 2026 a 2033, impulsada por el aumento de la participación de los actores privados en la energía renovable, la generación distribuida, los servicios de energía respaldados por telecomunicaciones y los servicios industriales. Los servicios públicos privados hacen hincapié en los sistemas de comunicación avanzados para mejorar la eficiencia operacional, reducir el tiempo de inactividad y permitir la optimización del rendimiento en tiempo real, acelerar el crecimiento del segmento.

• Por tipo

Sobre la base del tipo, el mercado de comunicación de utilidades se segmenta en petróleo y gas, generación de energía y otros. El segmento Power Generation dominaba el mercado con una participación del 44,9% en 2025, respaldada por el amplio uso de redes de comunicación en la transmisión, distribución, subestaciones e integración de energía renovable. El monitoreo de cuadrícula en tiempo real, detección de fallas y gestión de carga requieren sistemas de comunicación robustos a través de las utilidades eléctricas.

Se espera que el segmento de petróleo y gas crezca en la CAGR más rápida de 2026 a 2033, impulsada por el aumento de la digitalización de las operaciones aguas arriba, media y aguas abajo. El aumento de la adopción de sistemas de vigilancia remota, vigilancia de oleoductos, sistemas SCADA y soluciones de comunicación de seguridad en instalaciones de gas y petróleo está impulsando la demanda de redes de comunicación de utilidad de alta fiabilidad.

• Uso final

Sobre la base del uso final, el mercado de comunicación de utilidades se divide en sectores residenciales, comerciales e industriales. El segmento industrial dominaba el mercado con una participación del 48,7% en 2025, impulsada por el alto despliegue de sistemas de comunicación en plantas de fabricación, instalaciones eléctricas, sitios de gas y petróleo, e infraestructura a gran escala. Los usuarios industriales requieren redes de alta capacidad, baja latencia y seguridad para aplicaciones de automatización, monitoreo y control.

Se prevé que el segmento residencial crecerá en la CAGR más rápida de 2026 a 2033, con el apoyo de la adopción creciente de medidores inteligentes, sistemas de gestión de energía doméstica y servicios de utilidad conectados. Aumentar la atención en eficiencia energética, respuesta a la demanda y soluciones de facturación digital está acelerando el despliegue de infraestructuras de comunicación a nivel residencial.

¿Qué región posee la mayor parte del mercado de comunicación de la Utilidad

- América del Norte dominaba el mercado de comunicación de utilidades con una cuota de ingresos estimada del 41,26% en 2025, impulsada por el despliegue a gran escala de infraestructura de red inteligente, redes avanzadas de transmisión de energía eléctrica y fuertes inversiones en modernización digital de utilidades en todo Estados Unidos y Canadá. La alta adopción de sistemas SCADA, redes de fibra óptica, plataformas de comunicación privadas LTE/5G e IoT continúa alimentando la demanda de soluciones fiables y seguras de comunicación de utilidades a través de fuentes de energía, agua, gas y gas

- Los principales proveedores de comunicación de utilidades en América del Norte se centran en sistemas de comunicación de alta ancho de banda, baja latencia y mejoradas por la seguridad cibernética para apoyar la vigilancia en tiempo real, la automatización de redes y la gestión de los gastos de adquisición. Inversiones continuas en medidores inteligentes, sistemas avanzados de gestión de la distribución (ADMS), y plataformas de utilidad basadas en la nube fortalecen el liderazgo tecnológico de la región

- El firme apoyo reglamentario, la disponibilidad de mano de obra calificada y las inversiones sostenidas en la modernización de infraestructuras críticas refuerzan aún más el dominio de América del Norte en el mercado mundial de la comunicación de utilidades

Utility Communication Market Insight

Estados Unidos representa al mayor contribuyente de América del Norte, apoyado por extensos despliegues de redes inteligentes, iniciativas de sustitución de rejillas envejecidas, y la adopción generalizada de redes de comunicación digital a través de electricidad, gas y agua. Aumentar el enfoque en la resiliencia de la red, la integración de la energía renovable, la infraestructura de carga EV y las unidades de análisis de datos en tiempo real exigen sistemas de comunicación de utilidad seguros y escalables. La presencia de los principales proveedores de tecnología, los sólidos ecosistemas de I+D y la financiación de la infraestructura federal aceleran aún más el crecimiento del mercado.

Canadá Utility Communication Market Insight

El Canadá contribuye significativamente a la expansión regional, impulsada por la modernización de las redes eléctricas, el aumento de la adopción de energía renovable y el aumento de las inversiones en automatización de la utilidad y seguridad cibernética. Las utilidades implementan cada vez más sistemas de comunicación de fibra óptica e inalámbrica para mejorar la fiabilidad de la red, el monitoreo remoto y la eficiencia operativa. Programas de energía limpia respaldados por el Gobierno, iniciativas de ciudades inteligentes y talento técnico calificado apoyan el desarrollo sostenido del mercado en todo el país.

Asia-Pacific Utility Communication Market

Se prevé que Asia-Pacífico registrará el CAGR más rápido del 6,9% entre 2026 y 2033, alimentado por la urbanización rápida, la expansión de la infraestructura de energía a gran escala y la aceleración de la adopción de proyectos inteligentes de redes e instalaciones inteligentes en China, Japón, India, Corea del Sur y Asia sudoriental. El aumento de la demanda de electricidad, la integración renovable y la transformación digital de los servicios públicos están aumentando la necesidad de redes avanzadas de comunicación inalámbrica y cableada. El crecimiento en la automatización industrial, ciudades inteligentes e infraestructura digital sigue impulsando un fuerte impulso del mercado.

China Utility Communication Market Insight

China es el mayor contribuyente al mercado de Asia-Pacífico, apoyado por inversiones masivas en transmisión ultraalta (VNU), subestaciones inteligentes y programas de redes inteligentes a nivel nacional. El firme respaldo del gobierno para la infraestructura de energía digital, la integración renovable a gran escala y las capacidades de fabricación nacional impulsa la adopción generalizada de tecnologías avanzadas de comunicación de utilidades.

Japan Utility Communication Market Insight

Japón demuestra un crecimiento constante, impulsado por la modernización de la red, los sistemas de comunicación resistentes a los desastres y la automatización avanzada a través de los servicios de energía y agua. El alto hincapié en la fiabilidad, la ciberseguridad y las redes de baja latencia favorece la adopción de soluciones de comunicación de utilidad premium, en particular en las regiones urbanas e industriales.

India Utility Communication Market Insight

India está surgiendo como un mercado de alto crecimiento, apoyado por la rápida electrificación, iniciativas inteligentes de medición, expansión de energía renovable y programas de utilidad digital dirigidos por el gobierno. El aumento de las inversiones en la modernización de la distribución de energía, las redes de utilidad respaldadas por telecomunicaciones y el desarrollo urbano inteligente están acelerando la adopción de sistemas de comunicación de utilidades escalables.

Corea del Sur Utility Communication Market Insight

Corea del Sur contribuye enérgicamente al crecimiento regional, impulsado por infraestructuras avanzadas de TIC, proyectos piloto de redes inteligentes y una fuerte demanda de redes de comunicación seguras en el poder y los servicios industriales. La innovación continua, la alta penetración de 5G y la integración de las tecnologías de energía digital apoyan la expansión del mercado a largo plazo.

¿Cuáles son las mejores empresas del mercado de comunicaciones de utilidad

La industria de la comunicación pública está dirigida principalmente por empresas bien establecidas, entre ellas:

- Siemens (Alemania)

- Schneider Electric (Francia)

- Hitachi Energy Ltd (Suiza)

- General Electric (Estados Unidos)

- ABB (Suiza)

- Motorola Solutions, Inc. (U.S.)

- Fujitsu (Japón)

- Landis+Gyr (Suiza)

- Itron Inc. (U.S.)

- Sensus (U.S.)

- Digi International Inc. (U.S.)

- GE Grid Solutions, LLC (Estados Unidos)

- Cisco Systems, Inc. (U.S.)

- Nokia (Finland)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Trilliant Holdings Inc. (U.S.)

¿Cuáles son los desarrollos recientes en el mercado mundial de comunicaciones de utilidad

- En diciembre de 2024, Siemens Smart Infrastructure, SI, se asoció con Tietoevry, una empresa nórdica de servicios digitales y software, para acelerar la digitalización de la utilidad eléctrica en toda la región nórdica integrando sistemas energéticos, edificios e industrias a través de tecnologías digitales avanzadas. La colaboración aprovecha la cartera final a fin de Siemens de generación de energía a consumo para mejorar la eficiencia, la sostenibilidad y la resiliencia de la red, concluyendo con un fuerte impulso hacia una infraestructura de utilidad inteligente y adaptable

- En agosto de 2024, el Consejo de Tecnología de Utilities, UTC y la Alianza 450 MHz anunciaron una alianza estratégica para fortalecer las redes de comunicación para los servicios públicos y la infraestructura crítica en todo el mundo promoviendo la conectividad inalámbrica de 450 MHz de área amplia y segura. Mediante el apoyo a redes inteligentes, la vigilancia remota y la respuesta de emergencia, la alianza tiene por objeto mejorar la fiabilidad operacional, concluyendo con una mayor resiliencia y seguridad para las comunicaciones de utilidad crítica para las misiones

- En febrero de 2024, Hitachi Energy introdujo el router inalámbrico híbrido TRO670 diseñado para comunicaciones seguras y flexibles en entornos ásperos y remotos, soportando tanto la red inteligente como el Internet Industrial de las cosas, IIoT, requisitos. La solución aborda los desafíos de conectividad en condiciones extremas, concluyendo con redes inalámbricas más fuertes y fiables

- En febrero de 2024, Siemens lanzó su última solución Gridscale X para ayudar a las empresas de servicios públicos a gestionar retos de transición energética, acelerar la expansión de la red e integrar los recursos energéticos distribuidos con mayor flexibilidad. La plataforma permite a los servicios públicos adaptarse a las complejidades cambiantes de la red, concluyendo con un aumento de la escalabilidad y las operaciones de rejilla futuras

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.