Global Vacuum Assisted Biopsy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

2.55 Billion

2025

2033

USD

1.60 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.55 Billion | |

| % | |

|

Segmentación del mercado mundial de biopsias asistidas por vacío, por técnica de guía (sistema de biopsia asistida por vacío estereotáctica y sistema de biopsia asistida por vacío guiada por imagen), tipo (9-12G, 12G), aplicaciones (hospitales, institutos académicos y de investigación y centros de diagnóstico por imagen) - Tendencias del sector y previsiones hasta 2033

Tamaño del mercado de biopsias asistidas por vacío

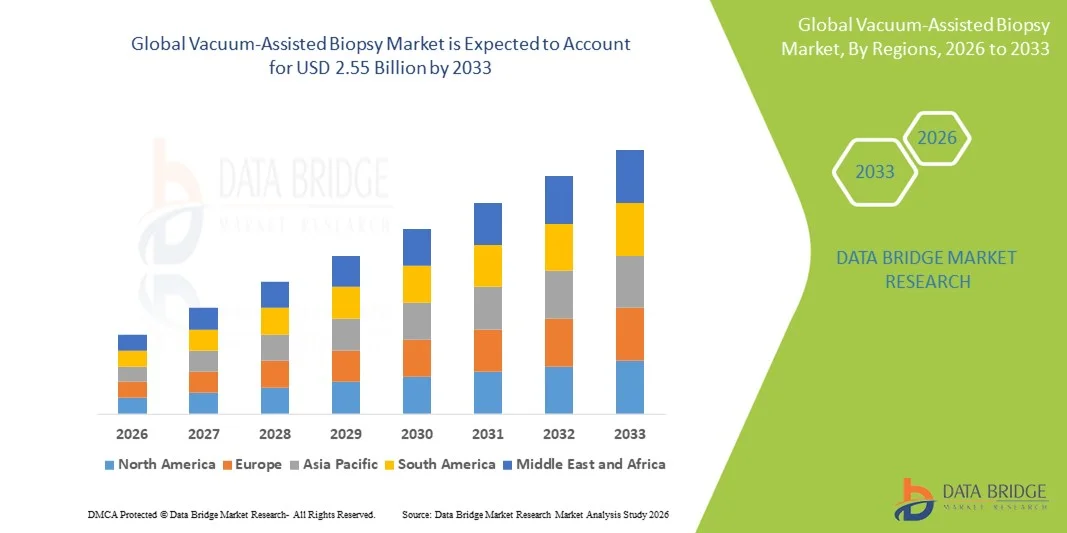

- El tamaño del mercado mundial de biopsias asistidas por vacío se valoró en 1.600 millones de dólares en 2025 y se espera que alcance los 2.550 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 6,05% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de procedimientos de diagnóstico mínimamente invasivos, la mayor incidencia de cánceres y el progreso tecnológico en dispositivos de biopsia guiados por imagen y asistidos por vacío.

- Además, la creciente demanda, tanto por parte de consumidores como de proveedores, de soluciones de diagnóstico integradas, precisas y cómodas para el paciente en hospitales y centros de diagnóstico por imagen está consolidando la biopsia asistida por vacío como método preferido frente a los métodos de biopsia tradicionales. Estos factores convergentes están acelerando la adopción de las soluciones de biopsia asistida por vacío, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de biopsias asistidas por vacío

- Los dispositivos de biopsia asistida por vacío, que ofrecen una toma de muestras de tejido mínimamente invasiva con fines diagnósticos, son componentes cada vez más vitales de los flujos de trabajo modernos de detección y diagnóstico del cáncer tanto en hospitales como en centros de diagnóstico, debido a su mayor precisión, comodidad para el paciente y perfecta integración con los sistemas de imagen.

- La creciente demanda de dispositivos de biopsia asistida por vacío se debe principalmente a la mayor adopción de procedimientos diagnósticos mínimamente invasivos, la creciente incidencia de cánceres (de mama, pulmón y próstata) y la preferencia por soluciones de biopsia precisas y cómodas para el paciente frente a los métodos convencionales.

- América del Norte dominó el mercado de dispositivos de biopsia asistida por vacío con la mayor cuota de ingresos (40,4%) en 2025. Este crecimiento se caracterizó por la pronta adopción de tecnologías de imagen avanzadas, una sólida infraestructura sanitaria y una importante presencia de actores clave del sector. En Estados Unidos se observó un crecimiento sustancial en las instalaciones de biopsia asistida por vacío, especialmente en centros oncológicos especializados, impulsado por las innovaciones tanto de empresas consolidadas de dispositivos médicos como de startups centradas en sistemas de biopsia automatizados y guiados por imagen.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos de biopsia asistida por vacío durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la creciente incidencia del cáncer y la mayor disponibilidad de servicios de diagnóstico en los centros urbanos.

- El sistema de biopsia asistida por vacío guiada por imagen dominó el mercado de dispositivos de biopsia asistida por vacío con una cuota de mercado del 68,8 % en 2025, gracias a su precisión, compatibilidad con múltiples modalidades de imagen y mayor adopción en hospitales y centros de diagnóstico para la toma de muestras de tejido precisas.

Alcance del informe y segmentación del mercado de biopsias asistidas por vacío

|

Atributos |

Información clave del mercado de la biopsia asistida por vacío |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de biopsias asistidas por vacío

Integración con imágenes avanzadas e IA para diagnósticos de precisión

- Una tendencia significativa y en auge en el mercado global de dispositivos de biopsia asistida por vacío es la creciente integración con modalidades de imagen avanzadas y software de diagnóstico basado en inteligencia artificial. Esta combinación mejora la precisión del procedimiento, reduce las molestias del paciente y optimiza la precisión de la toma de muestras de tejido.

- Por ejemplo, el sistema ATEC Advantage de Hologic integra imágenes asistidas por IA para la localización de lesiones en tiempo real, lo que permite a los médicos realizar biopsias más rápidas y precisas con mínima invasión. De forma similar, el sistema EnCore de Devicor utiliza una guía estereotáctica avanzada combinada con análisis de software para optimizar la toma de muestras de tejido.

- La integración de la IA en los dispositivos de biopsia asistida por vacío permite funciones como la predicción de las trayectorias óptimas de biopsia, la reducción de la extracción innecesaria de tejido y la mejora del rendimiento diagnóstico. Por ejemplo, los sistemas de Siemens Healthineers con IA pueden analizar imágenes previas para sugerir la colocación precisa de la aguja y alertar a los operadores sobre estructuras tisulares anormales.

- La perfecta integración de los dispositivos de biopsia asistida por vacío con los sistemas de información hospitalaria y PACS permite la gestión centralizada de los datos de los pacientes, facilitando la coordinación entre radiólogos, patólogos y oncólogos para lograr flujos de trabajo más eficientes.

- Esta tendencia hacia sistemas de biopsia más inteligentes, automatizados e interconectados está transformando radicalmente las expectativas en el diagnóstico oncológico. En consecuencia, empresas como BD y Argon Medical están desarrollando soluciones de biopsia con inteligencia artificial que incluyen detección automática de lesiones y compatibilidad con imágenes.

- La demanda de dispositivos de biopsia asistida por vacío con IA integrada y funciones de imagen avanzadas está creciendo rápidamente tanto en hospitales como en centros de diagnóstico, ya que los profesionales sanitarios dan cada vez más prioridad a la precisión del procedimiento, la eficiencia y la seguridad del paciente.

Dinámica del mercado de biopsias asistidas por vacío

Conductor

Aumento de la incidencia del cáncer y de la demanda de procedimientos mínimamente invasivos

- La creciente prevalencia de cánceres, en particular de mama, pulmón y próstata, junto con la preferencia cada vez mayor por los procedimientos mínimamente invasivos, es un factor importante que impulsa la mayor demanda de dispositivos de biopsia asistida por vacío.

- Por ejemplo, en marzo de 2025, Hologic anunció la ampliación del despliegue de su sistema ATEC en centros oncológicos líderes para mejorar la precisión de las biopsias de mama y reducir el tiempo de recuperación de las pacientes. Se prevé que este tipo de iniciativas de los principales actores impulsen el crecimiento del sector durante el período de previsión.

- A medida que los profesionales sanitarios buscan reducir las intervenciones quirúrgicas y mejorar la precisión diagnóstica, los dispositivos de biopsia asistida por vacío ofrecen características mejoradas como la focalización guiada por imagen, el muestreo de tejido en tiempo real y la reducción del tiempo de procedimiento, lo que proporciona una alternativa atractiva a las biopsias tradicionales con aguja gruesa.

- Además, la creciente adopción de servicios oncológicos ambulatorios y en centros de diagnóstico está convirtiendo a los dispositivos de biopsia asistida por vacío en una herramienta esencial para un diagnóstico preciso y cómodo para el paciente.

- El aumento de las iniciativas gubernamentales y privadas de atención médica que apoyan los programas de detección temprana del cáncer está impulsando aún más el crecimiento del mercado. Por ejemplo, varios estados de EE. UU. están financiando programas de detección de cáncer de mama que incorporan la tecnología de biopsia asistida por vacío en hospitales locales.

- La capacidad de realizar procedimientos seguros y mínimamente invasivos con un mayor rendimiento diagnóstico y la integración con los sistemas informáticos hospitalarios es un factor clave que impulsa la adopción de estos dispositivos en hospitales, instituciones académicas y centros de diagnóstico por imagen especializados.

Restricción/Desafío

Coste elevado de los dispositivos y escaso conocimiento en los mercados emergentes

- La preocupación por el elevado coste inicial de los dispositivos de biopsia asistida por vacío y los consumibles relacionados supone un importante obstáculo para una mayor penetración en el mercado, especialmente en las regiones en desarrollo.

- Por ejemplo, el precio relativamente elevado de dispositivos como los sistemas Hologic ATEC o Devicor EnCore, en comparación con las agujas de biopsia convencionales, puede limitar su adopción en hospitales con presupuestos ajustados o centros de diagnóstico más pequeños.

- Abordar estas preocupaciones sobre la asequibilidad mediante modelos rentables, opciones de financiación y contratos de arrendamiento es fundamental para ampliar el alcance del mercado. Además, el escaso conocimiento entre los médicos sobre las ventajas de la biopsia asistida por vacío en comparación con los métodos de biopsia tradicionales puede ralentizar su adopción.

- Si bien los programas de capacitación y los talleres están aumentando gradualmente la concientización, la complejidad percibida de los dispositivos aún puede obstaculizar su adopción generalizada, particularmente en regiones con una infraestructura de atención médica menos desarrollada.

- Los retrasos en la aprobación regulatoria y los complejos procesos de certificación en ciertos países pueden ralentizar la introducción de nuevos modelos. Por ejemplo, cumplir con los requisitos de la FDA, la CE y las autoridades sanitarias locales puede prolongar el tiempo de comercialización de sistemas de biopsia innovadores.

- Superar estos desafíos mediante la formación de los profesionales clínicos, las iniciativas de capacitación locales y el desarrollo de opciones de dispositivos más asequibles será vital para el crecimiento sostenido del mercado y la penetración en las economías emergentes.

Alcance del mercado de biopsias asistidas por vacío

El mercado está segmentado en función de la técnica de guiado, el tipo y la aplicación.

- Mediante la técnica de guía

Según la técnica empleada, el mercado se divide en sistemas de biopsia asistida por vacío estereotáctica y sistemas de biopsia asistida por vacío guiada por imagen. El segmento de sistemas de biopsia asistida por vacío guiada por imagen dominó el mercado con la mayor cuota de ingresos (68,8 %) en 2025, gracias a su alta precisión, adaptabilidad a múltiples modalidades de imagen (ecografía, resonancia magnética, mamografía) y su amplia adopción en hospitales y centros de diagnóstico. Los clínicos prefieren este sistema por su visualización en tiempo real, que reduce los errores de procedimiento y mejora el rendimiento diagnóstico. Los hospitales con un alto volumen de pacientes optan por los sistemas guiados por imagen por su eficiencia y capacidad para localizar con precisión las lesiones, especialmente en biopsias complejas de mama, pulmón o próstata. La integración de análisis asistidos por IA en algunos sistemas mejora aún más la precisión y la eficiencia del flujo de trabajo. La sólida presencia de este segmento en Norteamérica y Europa también contribuye a su posición dominante en el mercado, respaldada por una infraestructura sanitaria avanzada y una mayor inversión en diagnósticos oncológicos.

Se prevé que el segmento de sistemas de biopsia estereotáctica asistida por vacío experimente el crecimiento más rápido entre 2026 y 2033, impulsado por su creciente adopción en mercados emergentes y la expansión de los programas de detección precoz del cáncer de mama. Los sistemas estereotácticos son especialmente valorados en regiones con acceso limitado a dispositivos guiados por resonancia magnética o ultrasonido, ya que proporcionan soluciones de biopsia precisas y mínimamente invasivas. Las mejoras tecnológicas, como los diseños compactos y el procesamiento de imágenes más rápido, hacen que los sistemas estereotácticos sean más accesibles y prácticos tanto para hospitales como para centros de diagnóstico especializados. La creciente concienciación sobre los procedimientos mínimamente invasivos en oncología y la expansión de los programas de formación para clínicos también respaldan la rápida adopción de los sistemas de biopsia estereotáctica.

- Por tipo

Según el tipo, el mercado se segmenta en 9-12G, <9G y >12G. El segmento de 9-12G dominó el mercado de dispositivos de biopsia asistida por vacío en 2025 gracias a su óptimo equilibrio entre el volumen de muestra de tejido y la comodidad del paciente. Estas agujas se utilizan ampliamente en biopsias de mama y tejidos blandos, ya que ofrecen un tamaño de muestra suficiente para un diagnóstico preciso y minimizan el traumatismo tisular. Los hospitales y centros de diagnóstico prefieren las agujas de 9-12G para los procedimientos rutinarios debido a su compatibilidad con la mayoría de los sistemas de biopsia y modalidades de imagen. El dominio de este segmento se ve reforzado por la familiaridad de los clínicos, la disponibilidad de consumibles y la integración con sistemas avanzados de guiado por imagen. Además, las amplias aprobaciones regulatorias y el comprobado perfil de seguridad consolidan aún más su adopción tanto en mercados desarrollados como emergentes.

Se prevé que el segmento <9G experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de procedimientos mínimamente invasivos, especialmente en clínicas ambulatorias e institutos de investigación. Las agujas de menor calibre reducen las molestias del paciente y el tiempo de recuperación, a la vez que permiten la toma de muestras repetidas si fuera necesario. Los avances en la toma de muestras de tejido automatizada y la guía de agujas asistida por IA han mejorado la precisión diagnóstica incluso con calibres más pequeños. La creciente concienciación sobre los procedimientos centrados en el paciente y las innovaciones tecnológicas que respaldan los dispositivos <9G están acelerando su adopción en hospitales e instituciones académicas.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en hospitales, instituciones académicas y de investigación, y centros de diagnóstico por imagen. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el alto volumen de procedimientos oncológicos, sus completas instalaciones de diagnóstico y la preferencia por sistemas de biopsia integrados. Los hospitales ofrecen acceso a múltiples modalidades de imagen, especialistas capacitados y monitorización postoperatoria, lo que los convierte en la principal opción para las biopsias asistidas por vacío. Este segmento se beneficia de una sólida cobertura de seguros en los países desarrollados, de las iniciativas gubernamentales de detección precoz del cáncer y de la confianza consolidada de los pacientes en los procedimientos hospitalarios. El elevado número de pacientes atendidos y la capacidad de realizar biopsias complejas con mínimas complicaciones también refuerzan su liderazgo en el mercado.

Se prevé que el segmento de Centros de Diagnóstico e Imagen experimente el crecimiento más rápido entre 2026 y 2033, impulsado por el aumento del número de centros de diagnóstico ambulatorio y la creciente tendencia a la descentralización de la detección del cáncer. Estos centros ofrecen servicios de biopsia rentables y cómodos para el paciente, con tiempos de espera más cortos y sistemas de imagen especializados. Los avances tecnológicos que permiten el uso de sistemas de biopsia portátiles y automatizados posibilitan que los centros de imagen realicen procedimientos precisos sin necesidad de una infraestructura hospitalaria completa. Las alianzas con hospitales e instituciones académicas para el diagnóstico colaborativo aceleran aún más la adopción de esta tecnología, especialmente en zonas urbanas y semiurbanas de Asia-Pacífico y América Latina.

Análisis regional del mercado de biopsias asistidas por vacío

- América del Norte dominó el mercado de dispositivos de biopsia asistida por vacío con la mayor cuota de ingresos, un 40,4%, en 2025, caracterizada por la adopción temprana de tecnologías de imagen avanzadas, una sólida infraestructura sanitaria y una presencia significativa de actores clave de la industria.

- Los médicos y proveedores de atención médica de la región valoran enormemente la precisión, la integración con múltiples modalidades de imagen y el mejor rendimiento diagnóstico que ofrecen los sistemas de biopsia asistida por vacío en comparación con los métodos de biopsia convencionales.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, las redes hospitalarias consolidadas y la creciente preferencia por los procedimientos mínimamente invasivos que reducen las molestias del paciente y las complicaciones del procedimiento, lo que convierte a los dispositivos de biopsia asistida por vacío en la opción preferida en hospitales, centros académicos y centros de diagnóstico.

Perspectivas del mercado estadounidense de biopsias asistidas por vacío

En 2025, el mercado estadounidense de dispositivos de biopsia asistida por vacío representó el 81 % de los ingresos en Norteamérica, impulsado por la adopción generalizada de tecnologías de imagen avanzadas y la creciente prevalencia de programas de detección precoz del cáncer. Los profesionales sanitarios priorizan los procedimientos diagnósticos mínimamente invasivos para lograr mayor precisión y comodidad para el paciente. La creciente preferencia por los procedimientos ambulatorios, junto con la fuerte demanda de sistemas de biopsia guiados por imagen y asistidos por IA, impulsa aún más el mercado. Además, la integración de los dispositivos de biopsia con los sistemas de información hospitalaria y PACS permite optimizar los flujos de trabajo y mejorar la eficiencia diagnóstica, lo que contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de biopsias asistidas por vacío

Se prevé que el mercado europeo de dispositivos de biopsia asistida por vacío experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia del cáncer y las estrictas regulaciones sanitarias que promueven el diagnóstico precoz. La creciente urbanización, el aumento del número de centros de diagnóstico y la adopción de sistemas avanzados de imagen guiada están fomentando el crecimiento del mercado. Los clínicos europeos valoran la alta precisión y seguridad que ofrecen los dispositivos de biopsia asistida por vacío, en particular para el diagnóstico de cáncer de mama y tejidos blandos. El mercado también está experimentando un crecimiento tanto en hospitales como en centros de diagnóstico por imagen especializados, con la adopción en nuevas instalaciones sanitarias y la actualización de los sistemas existentes.

Perspectivas del mercado de biopsias asistidas por vacío en el Reino Unido

Se prevé que el mercado británico de dispositivos de biopsia asistida por vacío experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente demanda de procedimientos mínimamente invasivos y diagnósticos oncológicos precisos. La mayor concienciación sobre los beneficios de la detección precoz, junto con las iniciativas gubernamentales y privadas de cribado oncológico, está incentivando a hospitales y clínicas a adoptar soluciones de biopsia avanzadas. Se espera que la sólida infraestructura sanitaria del Reino Unido, sumada al creciente número de centros de diagnóstico equipados con sistemas guiados por imagen, estimule el crecimiento del mercado. Los profesionales clínicos también están adoptando dispositivos de biopsia con inteligencia artificial para mejorar la eficiencia de los procedimientos y el rendimiento diagnóstico.

Perspectivas del mercado alemán de biopsias asistidas por vacío

Se prevé que el mercado alemán de dispositivos de biopsia asistida por vacío experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las tecnologías de diagnóstico avanzadas y la preferencia por procedimientos precisos y mínimamente invasivos. La sólida infraestructura sanitaria de Alemania, su énfasis en la innovación y su enfoque en la detección precoz del cáncer favorecen la adopción de dispositivos de biopsia asistida por vacío, especialmente en hospitales y centros de diagnóstico especializados. La integración con sistemas de imagen digital y PACS también es cada vez más frecuente, ya que los clínicos prefieren dispositivos que mejoren la precisión y reduzcan el tiempo del procedimiento.

Perspectivas del mercado de biopsias asistidas por vacío en Asia-Pacífico

Se prevé que el mercado de dispositivos de biopsia asistida por vacío en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de la incidencia del cáncer, el incremento de las inversiones en salud y la expansión de la infraestructura de diagnóstico en países como China, Japón e India. La creciente preferencia de la región por los procedimientos mínimamente invasivos, respaldada por iniciativas gubernamentales que promueven la detección del cáncer y la salud digital, está impulsando su adopción. Además, los avances tecnológicos y la fabricación local de sistemas de biopsia están mejorando la accesibilidad y la asequibilidad, lo que permite que un mayor número de pacientes se beneficie de los procedimientos asistidos por vacío.

Perspectivas del mercado japonés de biopsias asistidas por vacío

El mercado japonés de dispositivos de biopsia asistida por vacío está experimentando un auge gracias a la alta adopción tecnológica del país, el creciente número de centros oncológicos y la demanda de diagnósticos de precisión. Los hospitales y centros de diagnóstico priorizan los procedimientos mínimamente invasivos que reducen las molestias del paciente y el tiempo de recuperación. La integración con sistemas de imagenología asistida por IA y sistemas de información hospitalaria está impulsando su adopción, permitiendo a los clínicos mejorar la precisión en la localización de lesiones y la toma de muestras de tejido. Además, se prevé que el envejecimiento de la población japonesa impulse la demanda de soluciones de biopsia más fáciles de usar y eficientes, tanto en el ámbito hospitalario como ambulatorio.

Perspectivas del mercado de biopsias asistidas por vacío en la India

En 2025, el mercado indio de dispositivos de biopsia asistida por vacío representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la creciente concienciación sobre el cáncer, la expansión de la infraestructura sanitaria y el aumento del número de centros de diagnóstico. India se está consolidando como un mercado clave para los procedimientos de biopsia mínimamente invasivos, con hospitales y centros de diagnóstico por imagen que adoptan dispositivos avanzados guiados por imagen. Los programas gubernamentales que promueven la detección precoz del cáncer y la disponibilidad de soluciones de biopsia rentables son factores clave que impulsan el crecimiento del mercado. Además, la creciente urbanización, el aumento de la renta disponible y la adopción de tecnología por parte de los profesionales sanitarios favorecen la rápida adopción de los dispositivos de biopsia asistida por vacío.

Cuota de mercado de la biopsia asistida por vacío

La industria de la biopsia asistida por vacío está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- BD (EE. UU.)

- Dispositivos médicos Argon, (EE. UU.)

- Danaher (EE. UU.)

- Corporación Boston Scientific (EE. UU.)

- Cardinal Health (EE. UU.)

- Cocinero/a. (EE. UU.)

- FUJIFILM Holdings Corporation (Japón)

- Corporación Olympus (Japón)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Planmed Oy (Finlandia)

- KUBTEC Medical Imaging, Inc. (EE. UU.)

- Sterylab Srl (Italia)

- Menarini Silicon Biosystems (Italia)

- Varian Medical Systems, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- Stryker (EE. UU.)

- Siemens Healthineers AG (Alemania)

¿Cuáles son los últimos avances en el mercado global de biopsias asistidas por vacío?

- En octubre de 2025, el Mahavir Cancer Sansthan (en Patna, India) comenzó a ofrecer biopsias mamarias asistidas por vacío (VABB) ambulatorias para tumores benignos de 3 a 5 cm, con anestesia local, utilizando tecnología VABB de reciente instalación (con un costo aproximado de 52 lakh de rupias). La institución destacó que el procedimiento dura solo de 30 a 35 minutos, evita la hospitalización y ofrece una alternativa más segura que la cirugía abierta. Esta adopción regional pone de manifiesto el creciente alcance de la tecnología en los entornos sanitarios de mercados emergentes.

- En septiembre de 2025, Resitu Medical recibió la autorización 510(k) de la FDA (Administración de Alimentos y Medicamentos de EE. UU.) para su dispositivo RESL09: una herramienta portátil, desechable y asistida por vacío capaz de extraer muestras de tejido mamario de gran diámetro (hasta 9 mm) mediante guía ecográfica. Esta autorización permite un lanzamiento limitado en EE. UU. y representa un avance en la innovación de dispositivos de biopsia mínimamente invasivos para la obtención de muestras de mayor tamaño con incisiones más pequeñas.

- En noviembre de 2024, Mammotome presentó el sistema de biopsia con aguja gruesa AutoCore™ de inserción única. Si bien técnicamente sigue siendo un producto de biopsia con aguja gruesa, resulta relevante para el campo más amplio de la biopsia asistida por vacío, ya que mejora la eficiencia y la ergonomía en la toma de muestras. El sistema utiliza un mecanismo de inserción única con resorte y automatiza múltiples pasadas de muestreo para reducir el tiempo del procedimiento y simplificar la obtención de tejido en las biopsias de mama.

- En agosto de 2023, Mammotome lanzó HydroMARK™ Plus, un marcador tisular para biopsias de mama diseñado para mejorar la visibilidad ecográfica y reducir el desplazamiento del marcador durante la extirpación quirúrgica de las zonas biopsiadas. Este nuevo marcador de hidrogel con forma de libélula amplía la gama de productos complementarios para biopsias de mama de la compañía y ayuda a los cirujanos a localizar el tejido previamente muestreado con mayor facilidad y precisión.

- En marzo de 2023, TransMed7, LLC anunció el primer uso clínico de VacuPac®, un accesorio autónomo de asistencia por vacío diseñado para sus plataformas de biopsia de Inserción Única y Recolección Múltiple (SIMC®). El dispositivo elimina la necesidad de tubos y bombas de vacío externas al integrar la funcionalidad de vacío en un contenedor compacto y extraíble, con el objetivo de simplificar el procedimiento, mejorar el flujo de trabajo y reducir la complejidad de la configuración del dispositivo durante las biopsias de mama.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.