Global Value Based Healthcare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.17 Billion

USD

51.30 Billion

2024

2032

USD

12.17 Billion

USD

51.30 Billion

2024

2032

| 2025 –2032 | |

| USD 12.17 Billion | |

| USD 51.30 Billion | |

| % | |

|

Segmentación del mercado global de atención médica basada en el valor, por modelo (Organización de Atención Responsable [ACO], Centro Médico Centrado en el Paciente [PCMH], Pago por Rendimiento [P4P] y Pagos Agrupados), Implementación (en la nube y local), Plataforma (autónoma e integrada), Aplicación (hospitales, clínicas, compañías de seguros y gobierno): Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de atención médica basada en el valor

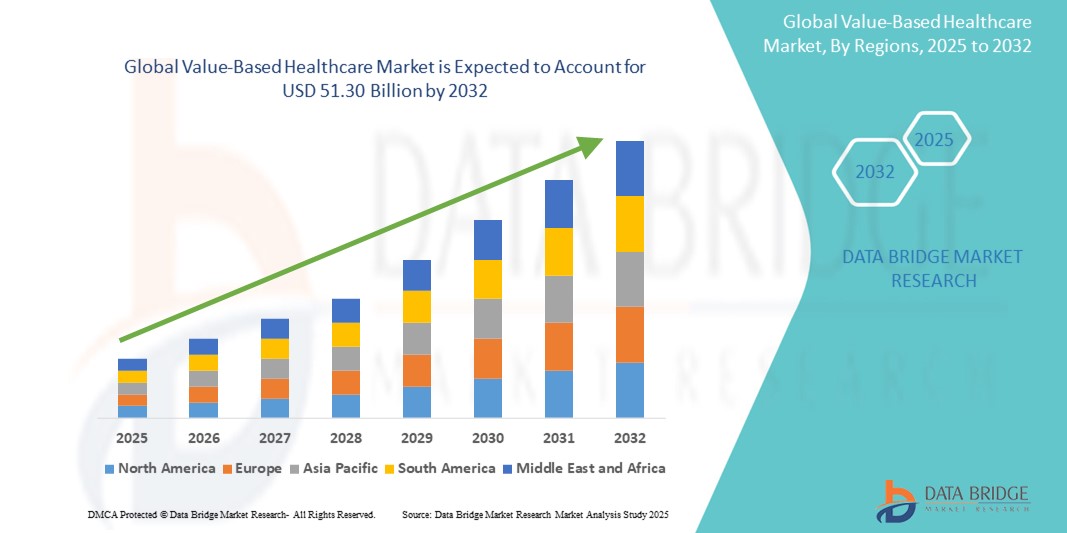

- El tamaño del mercado global de atención médica basada en valor se valoró en USD 12,17 mil millones en 2024 y se espera que alcance los USD 51,30 mil millones para 2032 , con una CAGR del 19,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el cambio creciente de modelos de atención basados en el volumen a modelos basados en el valor, que enfatizan mejores resultados para los pacientes, la rentabilidad y la responsabilidad en todos los sistemas de atención médica.

- Además, el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y las iniciativas gubernamentales de apoyo están animando a los profesionales sanitarios a adoptar modelos de atención basados en datos y centrados en el paciente. Estos factores impulsan la adopción generalizada de estrategias de atención sanitaria basadas en el valor, acelerando así la expansión del mercado en todas las regiones.

Análisis del mercado de la atención médica basada en el valor

- La atención médica basada en el valor, centrada en mejorar los resultados de los pacientes en relación con el costo, está surgiendo como un pilar central en la reforma de la atención médica en todo el mundo, impulsada por su capacidad de mejorar la calidad de la atención y al mismo tiempo optimizar la eficiencia financiera en los sectores de atención médica tanto públicos como privados.

- La creciente adopción de modelos basados en el valor se ve impulsada en gran medida por el aumento de los gastos sanitarios mundiales, la creciente prevalencia de enfermedades crónicas y el apoyo regulatorio que promueve el reembolso basado en los resultados en lugar de la atención basada en el volumen.

- América del Norte dominó el mercado de atención médica basada en valor con la mayor participación en los ingresos del 41,8 % en 2024, debido al sólido apoyo de políticas, la infraestructura de TI de atención médica avanzada y la implementación generalizada de programas basados en valor, como ACO y pagos agrupados, particularmente en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de atención médica basada en valor durante el período de pronóstico, impulsada por la expansión del acceso a la atención médica, las inversiones gubernamentales en la digitalización de la atención médica y el creciente enfoque en la gestión rentable de enfermedades crónicas.

- El segmento de Organizaciones de Atención Responsable (ACO) dominó el mercado de atención médica basada en el valor con una participación de mercado del 37 % en 2024, impulsado por su capacidad para mejorar la coordinación de la atención, reducir los gastos innecesarios y mejorar los resultados de los pacientes a través de modelos de responsabilidad compartida.

Alcance del informe y segmentación del mercado de atención médica basada en el valor

|

Atributos |

Perspectivas clave del mercado de la atención médica basada en el valor |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la atención médica basada en el valor

Coordinación de la atención basada en la tecnología y optimización de resultados

- Una tendencia significativa y en aceleración en el mercado global de atención médica basada en valor es la creciente integración de análisis avanzados, inteligencia artificial (IA) y plataformas de salud digital para mejorar la coordinación de la atención, mejorar los resultados de los pacientes y reducir los costos generales de atención médica.

- Por ejemplo, Epic y Cerner ahora ofrecen módulos habilitados para IA que respaldan la estratificación predictiva de riesgos y la planificación de la atención en tiempo real, mientras que las plataformas de atención conectada de Philips permiten el monitoreo remoto y la intervención temprana para enfermedades crónicas.

- Las soluciones basadas en IA se utilizan cada vez más para identificar deficiencias en la atención, personalizar los planes de tratamiento y optimizar los flujos de trabajo clínicos mediante el análisis de grandes conjuntos de datos de distintas poblaciones. Por ejemplo, IBM Watson Health aplica el aprendizaje automático para ayudar a los profesionales sanitarios a adaptar el tratamiento según los perfiles individuales de cada paciente.

- El uso generalizado de la telesalud, los dispositivos portátiles y los portales de participación de los pacientes permite el seguimiento de la salud en tiempo real, la comunicación continua y la intervención proactiva, en particular en la gestión de la atención crónica.

- La integración de estas herramientas con los sistemas EHR y las plataformas de pagadores y proveedores garantiza una toma de decisiones centralizada y basada en datos en todos los entornos de atención médica, lo que mejora la responsabilidad y la transparencia en la prestación de la atención.

- Esta tendencia hacia una infraestructura de atención médica inteligente, interoperable y centrada en los resultados está transformando las expectativas de los pacientes y las operaciones de los proveedores a nivel mundial, fomentando un entorno de atención más personalizado y sostenible.

- En consecuencia, actores importantes como Allscripts y Oracle Health están expandiendo sus carteras de atención basada en valor al integrar análisis, automatización y soluciones de gestión remota de pacientes adaptadas a modelos de atención en evolución.

Dinámica del mercado de la atención médica basada en el valor

Conductor

Aumento de los costos de la atención médica y transición hacia un sistema de reembolso basado en resultados

- La creciente carga de los gastos de atención médica en todo el mundo, junto con la demanda de mejores resultados clínicos y una prestación de atención eficiente, es un impulsor importante para la adopción de modelos de atención médica basados en el valor.

- Por ejemplo, los Centros de Servicios de Medicare y Medicaid de Estados Unidos (CMS) siguen impulsando programas como el Programa de Ahorros Compartidos de Medicare (MSSP) y los Pagos Agrupados para la Mejora de la Atención (BPCI), que incentivan a los proveedores a mejorar la calidad de la atención y al mismo tiempo reducir los costos.

- Los modelos de atención basados en el valor recompensan a los proveedores por brindar una atención eficaz al vincular los reembolsos con las métricas de calidad y los resultados de los pacientes, lo que reduce los procedimientos innecesarios y las readmisiones hospitalarias evitables.

- A medida que las enfermedades crónicas siguen dominando los costos de atención médica mundial, el énfasis en la atención preventiva, coordinada y a largo plazo bajo marcos basados en el valor está demostrando ser crucial para la sostenibilidad.

- Los pagadores privados, los gobiernos y los empleadores están cada vez más alineados con este cambio, fomentando la participación de los proveedores e impulsando una transformación sistémica hacia una prestación de atención centrada en la calidad y el valor.

Restricción/Desafío

Silos de datos, brechas de interoperabilidad y costos de implementación

- A pesar del creciente impulso, la naturaleza fragmentada de los sistemas de TI de salud y la falta de estándares de interoperabilidad siguen siendo barreras importantes para la implementación efectiva de modelos de atención médica basados en el valor.

- Muchos proveedores tienen dificultades con registros médicos electrónicos, plataformas de análisis y sistemas de facturación desconectados, lo que dificulta la medición de resultados, el intercambio de datos y la gestión integral de los pacientes en todo el proceso de atención.

- Por ejemplo, las clínicas pequeñas y medianas a menudo enfrentan altos costos iniciales para adoptar plataformas integradas y capacitar al personal, lo que retrasa su transición a marcos basados en valor.

- Las preocupaciones sobre la privacidad de los datos, los requisitos regulatorios inconsistentes entre las regiones y el seguimiento complejo de los resultados obstaculizan aún más la adopción generalizada, en particular en los países de ingresos bajos y medios.

- Para superar estos desafíos se necesitarán esfuerzos coordinados entre los sectores público y privado, con énfasis en construir sistemas seguros e interoperables, ofrecer incentivos financieros y apoyar a los proveedores de atención médica con orientación técnica y soluciones escalables.

Alcance del mercado de la atención médica basada en el valor

El mercado está segmentado según el modelo, la implementación, la plataforma y la aplicación.

- Por modelo

Según el modelo, el mercado de la atención médica basada en el valor se segmenta en organizaciones de atención responsable (ACO), centros médicos centrados en el paciente (PCMH), pago por desempeño (P4P) y pagos agrupados. El segmento de las organizaciones de atención responsable (ACO) dominó el mercado con la mayor participación en los ingresos, un 37,0 % en 2024, gracias a su eficacia para fomentar la atención coordinada, mejorar los resultados de los pacientes y reducir los gastos médicos innecesarios mediante la responsabilidad compartida. Las ACO son especialmente frecuentes en el sistema de salud estadounidense, donde los CMS y las aseguradoras privadas incentivan a los proveedores a cumplir con los estándares de calidad y a controlar los costos.

Se prevé que el segmento de pagos agrupados experimente la tasa de crecimiento más rápida, del 20,5 %, entre 2025 y 2032, ya que alinea los incentivos financieros con los resultados al ofrecer reembolsos fijos para tratamientos o episodios de atención específicos. Este modelo está ganando terreno a nivel mundial gracias a su potencial para reducir costos y mejorar la transparencia, especialmente en procedimientos quirúrgicos y de atención crónica.

- Por implementación

En función de su implementación, el mercado de la atención médica basada en el valor se segmenta en soluciones en la nube y locales. El segmento basado en la nube tuvo la mayor participación de mercado, con un 58,2 %, en 2024, gracias a su escalabilidad, rentabilidad y facilidad de integración con los sistemas informáticos sanitarios modernos. Las plataformas en la nube ofrecen análisis en tiempo real, acceso remoto y una interoperabilidad mejorada, lo que las hace idóneas para satisfacer las necesidades de datos de los marcos de atención médica basada en el valor.

Se prevé que el segmento local experimente el mayor crecimiento durante el período de pronóstico en entornos sanitarios que requieren un estricto control de datos y cumplimiento normativo. Se utiliza especialmente en instituciones tradicionales con infraestructura de TI interna, aunque se prevé que su cuota de mercado disminuya gradualmente debido a la flexibilidad operativa de las soluciones en la nube.

- Por plataforma

En función de la plataforma, el mercado de la atención médica basada en el valor se segmenta en soluciones independientes e integradas. El segmento de plataformas integradas lideró el mercado con una participación del 62,7 % en 2024, impulsado por la creciente demanda de sistemas integrales que integren historiales clínicos electrónicos (HCE), herramientas de análisis, gestión de reclamaciones y funciones de interacción con el paciente. Las plataformas integradas facilitan un flujo de datos fluido entre los centros de atención, lo que mejora el seguimiento de resultados y la colaboración entre proveedores en modelos basados en el valor.

Se prevé que el segmento independiente experimente el mayor crecimiento durante el período de pronóstico, donde se requieren funcionalidades específicas, como análisis de resultados o soluciones de facturación, sin una integración completa del sistema. Sin embargo, se prevé un crecimiento moderado debido a la creciente preferencia por ecosistemas totalmente integrados.

- Por aplicación

Según su aplicación, el mercado de la atención médica basada en el valor se segmenta en hospitales, clínicas, aseguradoras y entidades gubernamentales. El segmento Hospitales dominó el mercado con la mayor participación en los ingresos, un 49,8 % en 2024, gracias a su papel central en la prestación de atención coordinada entre especialidades, el manejo de enfermedades crónicas y la integración de estrategias de salud poblacional. Los hospitales suelen ser los primeros en adoptar plataformas avanzadas de atención basada en el valor, respaldadas por equipos de TI especializados y mecanismos de financiación.

Se prevé que el segmento de aseguradoras experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2025 y 2032, a medida que las aseguradoras adoptan cada vez más modelos de reembolso basados en el valor y plataformas de análisis para evaluar el desempeño de los proveedores e incentivar la atención basada en resultados. Este cambio está acelerando la inversión en tecnologías basadas en datos y las alianzas estratégicas con proveedores para alinear los objetivos financieros y clínicos.

Análisis regional del mercado de la atención médica basada en el valor

- América del Norte dominó el mercado de atención médica basada en valor con la mayor participación en los ingresos del 41,8 % en 2024, debido al sólido apoyo de políticas, la infraestructura de TI de atención médica avanzada y la implementación generalizada de programas basados en valor, como ACO y pagos agrupados, particularmente en los EE. UU.

- Los proveedores de atención médica y los pagadores de la región priorizan cada vez más los modelos de atención orientados a los resultados, respaldados por la adopción generalizada de registros médicos electrónicos, plataformas de análisis avanzados y herramientas de gestión de la salud de la población.

- El alto gasto en atención médica de la región, los sólidos marcos regulatorios y la alineación estratégica de los sectores público y privado en torno a la atención centrada en el paciente han convertido a América del Norte en un líder mundial en la adopción de atención médica basada en el valor, particularmente en los EE. UU., donde las redes de prestación integradas (IDN) y las organizaciones de atención responsable (ACO) se están expandiendo rápidamente.

Perspectiva del mercado de atención médica basada en el valor de EE. UU.

El mercado estadounidense de atención médica basada en el valor captó la mayor participación en los ingresos, con un 82,5 %, en 2024 en Norteamérica, impulsado por sólidas iniciativas federales como el Programa de Ahorros Compartidos de Medicare (MSSP), las Organizaciones de Atención Responsable (ACO) y los Pagos Agrupados para la Mejora de la Atención (BPCI). La avanzada infraestructura informática sanitaria del país, el uso generalizado de historiales médicos electrónicos (HCE) y el énfasis en el reembolso basado en el rendimiento lo han convertido en un líder mundial en atención médica basada en el valor. El creciente enfoque en la gestión de la salud poblacional, el control de enfermedades crónicas y la innovación digital fortalece aún más la posición del mercado estadounidense.

Perspectiva del mercado europeo de la atención sanitaria basada en el valor

Se prevé que el mercado europeo de la atención médica basada en el valor se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente presión sobre los sistemas de salud para mejorar la calidad y contener los costos. Los países de la UE están implementando activamente modelos de reembolso basados en resultados y aprovechando herramientas de salud digital para mejorar la eficiencia de la atención. Las políticas nacionales en países como Alemania, el Reino Unido y los Países Bajos se están alineando cada vez más con los principios basados en el valor. Este crecimiento regional se ve respaldado además por la colaboración transfronteriza en materia de datos de salud y por marcos regulatorios sólidos que promueven la interoperabilidad y la atención centrada en el paciente.

Perspectiva del mercado de atención sanitaria basada en el valor del Reino Unido

Se prevé que el mercado británico de atención médica basada en el valor crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las iniciativas del NHS centradas en los sistemas de atención integrados (SCI), los pagos basados en resultados y la gestión de enfermedades a largo plazo. El impulso del país hacia la digitalización de los servicios de salud, junto con las colaboraciones público-privadas, está acelerando la transición hacia una atención centrada en el valor. Ante la creciente demanda de transparencia, control de costes y mayor satisfacción del paciente, el sistema de salud británico está incorporando progresivamente enfoques basados en el valor tanto a nivel regional como nacional.

Análisis del mercado alemán de la atención sanitaria basada en el valor

Se espera que el mercado alemán de atención médica basada en el valor se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por las reformas sanitarias que promueven el reembolso basado en la calidad y los sólidos esfuerzos de transformación digital. El sistema de salud universal del país está adoptando proyectos piloto basados en el valor, centrados en la gestión de enfermedades crónicas, la coordinación de la atención y la integración del análisis de datos. El énfasis de Alemania en la sostenibilidad, la transparencia de los resultados y las prácticas basadas en la evidencia respalda la adopción de modelos que recompensan a los proveedores en función de los resultados de los pacientes, en lugar del volumen de servicios.

Perspectiva del mercado de atención médica basada en el valor de Asia-Pacífico

Se prevé que el mercado de la atención médica basada en el valor en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,7 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la adopción de la salud digital en países como China, Japón e India. Las iniciativas gubernamentales para mejorar el acceso, reducir la fragmentación de la atención y modernizar los sistemas de reembolso están impulsando el interés regional en la atención basada en el valor. La creciente penetración de plataformas en la nube y soluciones de salud móvil está permitiendo una implementación escalable en entornos sanitarios urbanos y rurales.

Perspectiva del mercado de atención médica basada en el valor en Japón

El mercado japonés de la atención médica basada en el valor está cobrando impulso debido al envejecimiento de su población, los altos costos de la atención médica y la creciente atención coordinada. El gobierno promueve la transformación digital de la salud mediante iniciativas como marcos de intercambio de datos y programas de atención remota. Los modelos basados en el valor se adoptan cada vez más para gestionar enfermedades crónicas y reducir los reingresos hospitalarios. La cultura sanitaria japonesa, impulsada por la tecnología, junto con la integración de la IA y el IoT en la monitorización de pacientes, está configurando un ecosistema basado en datos ideal para la atención basada en resultados.

Perspectiva del mercado de atención médica basada en el valor en India

El mercado indio de atención médica basada en el valor representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización del país, la expansión de la clase media y los programas de salud respaldados por el gobierno, como Ayushman Bharat. A medida que los proveedores de atención médica cambian su enfoque del volumen al valor, la inversión en telesalud, análisis de salud e historiales médicos digitales está permitiendo la implementación de modelos de atención basados en el valor. El sólido sector tecnológico nacional de India y la creciente demanda de atención médica de calidad y asequible en los sectores público y privado la posicionan como un importante centro de crecimiento para la atención basada en el valor en la región.

Cuota de mercado de la atención sanitaria basada en el valor

La industria de la atención médica basada en el valor está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Optum, Inc. (EE. UU.)

- Oracle Health (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Corporación McKesson (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- IBM Watson Health (EE. UU.)

- Humana Inc. (EE. UU.)

- Cigna Corporation (EE. UU.)

- Elevance Health (EE. UU.)

- Health Catalyst Inc. (EE. UU.)

- Medecision, Inc. (EE. UU.)

- eClinicalWorks, LLC (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- athenahealth, Inc. (EE. UU.)

- Inovalon Holdings, Inc. (EE. UU.)

- NantHealth, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de atención médica basada en valor?

- En abril de 2023, Philips anunció la expansión de su plataforma Enterprise Performance Analytics, integrando herramientas basadas en IA para respaldar la prestación de servicios de salud basados en el valor. La plataforma ayuda a los profesionales de la salud a medir resultados, identificar deficiencias en la atención y optimizar la asignación de recursos, en línea con la transición global hacia una atención centrada en el paciente. Esta iniciativa refuerza el enfoque estratégico de Philips en facilitar la toma de decisiones basada en datos y mejorar el valor en todo el proceso de atención.

- En marzo de 2023, UnitedHealth Group, a través de su división Optum, lanzó una nueva iniciativa destinada a acelerar la adopción de la atención basada en el valor en las consultas médicas independientes de EE. UU. El programa incluye modelos de ahorro compartido, herramientas digitales y recursos de coordinación de la atención, lo que permite a los proveedores pasar del pago por servicio al reembolso basado en resultados. Esta iniciativa refleja el liderazgo continuo de la compañía en el desarrollo de soluciones de atención integradas y rentables.

- En marzo de 2023, Cerner Corporation (ahora parte de Oracle Health) presentó mejoras en sus soluciones de gestión de la salud poblacional, centrándose en los contratos de atención basados en el valor. La plataforma actualizada incluye análisis predictivo, integración de determinantes sociales de la salud y módulos de planificación de la atención, con el objetivo de ayudar a proveedores y aseguradoras a lograr resultados de salud medibles. Este desarrollo subraya el papel de las plataformas interoperables y basadas en datos en el escalamiento de la atención basada en el valor.

- En febrero de 2023, Humana Inc. se asoció con ChenMed para expandir los servicios de atención primaria basados en el valor para los afiliados de Medicare Advantage en varios estados de EE. UU. Esta alianza busca mejorar los resultados de salud mediante modelos de atención personalizados y en equipo, especialmente para las poblaciones desatendidas. Esta colaboración demuestra la creciente tendencia de las alianzas entre aseguradoras y proveedores que impulsan la innovación en la prestación de atención basada en el valor.

- En enero de 2023, Allscripts Healthcare Solutions anunció nuevas funciones para su plataforma Veradigm, diseñadas para optimizar el seguimiento del rendimiento en los acuerdos de atención médica basados en el valor. Las mejoras incluyen informes de calidad en tiempo real, herramientas de ajuste de riesgos y funciones de colaboración con los pagadores. La inversión continua de Allscripts en análisis e infraestructura digital refleja su compromiso de ayudar a los proveedores a alcanzar el éxito en entornos de reembolso basados en el rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.