Global Vascular Embolization Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.63 Billion

USD

7.50 Billion

2024

2032

USD

3.63 Billion

USD

7.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 7.50 Billion | |

| % | |

|

Segmentación del mercado global de embolización vascular, por técnica de embolización (dispositivos con y sin espiral), aplicación (enfermedades vasculares periféricas, oncología, neurología, urología, entre otras), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y centros de diagnóstico), tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de embolización vascular

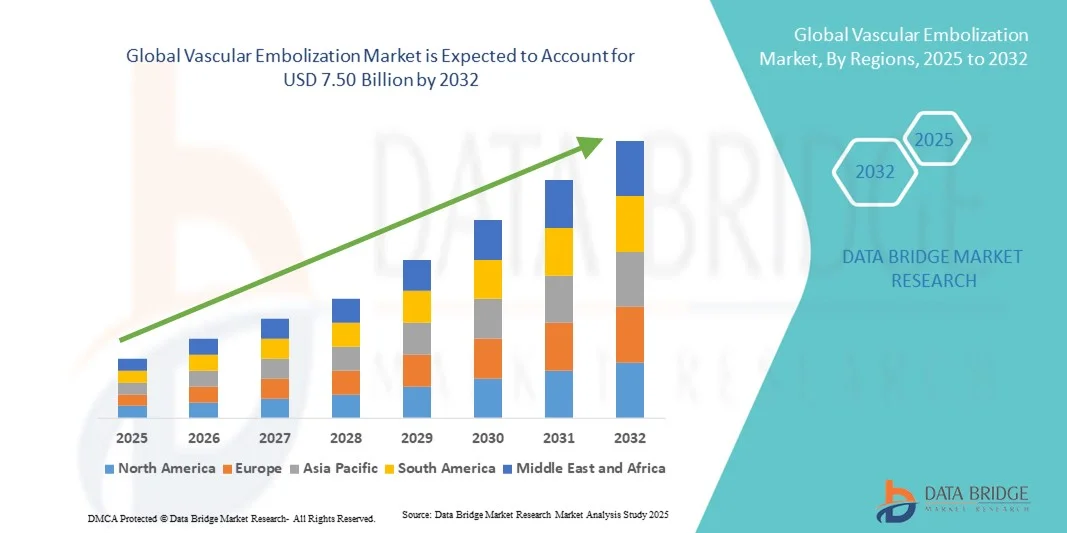

- El tamaño del mercado global de embolización vascular se valoró en USD 3.63 mil millones en 2024 y se espera que alcance los USD 7.50 mil millones para 2032 , con una CAGR del 9,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos mínimamente invasivos, la creciente prevalencia de enfermedades cardiovasculares y los avances en las tecnologías basadas en catéteres, lo que lleva a una mayor utilización de soluciones de embolización vascular en hospitales y clínicas especializadas.

- Además, la creciente demanda de opciones de tratamiento específicas y eficientes para aneurismas, malformaciones arteriovenosas y tumores está impulsando la adopción de dispositivos de embolización vascular. La creciente concienciación entre profesionales sanitarios y pacientes sobre los beneficios de los procedimientos de embolización, incluyendo tiempos de recuperación más cortos y menores tasas de complicaciones en comparación con las cirugías abiertas, está impulsando significativamente el crecimiento de la industria.

Análisis del mercado de embolización vascular

- Los procedimientos de embolización vascular, que brindan soluciones terapéuticas mínimamente invasivas para una variedad de afecciones vasculares, son cada vez más vitales en la atención médica moderna debido a su eficacia, tiempos de recuperación reducidos y capacidad de apuntar a vasos sanguíneos específicos con precisión, lo que los hace esenciales tanto en entornos hospitalarios como de radiología intervencionista.

- La creciente demanda de procedimientos de embolización vascular se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de terapias mínimamente invasivas y la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de la embolización sobre las intervenciones quirúrgicas tradicionales.

- Norteamérica dominó el mercado de embolización vascular con la mayor participación en ingresos, un 44% en 2024, gracias a una infraestructura sanitaria consolidada, una alta adopción de procedimientos de radiología intervencionista y una sólida presencia de actores líderes del mercado. Estados Unidos representó la mayor parte de estos ingresos, impulsados por redes hospitalarias avanzadas, la creciente prevalencia de trastornos vasculares y políticas de reembolso de seguros favorables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de embolización vascular durante el período de pronóstico, y se proyecta que se expandirá a una CAGR de 2025 a 2032, impulsada por la rápida urbanización, el aumento de las inversiones en atención médica, el aumento de los ingresos disponibles y la creciente conciencia de los tratamientos cardiovasculares mínimamente invasivos en países como China e India.

- El segmento de dispositivos de bobinado dominó el mercado de embolización vascular con la mayor participación en los ingresos del 46,8 % en 2024, debido a su eficacia establecida para ocluir aneurismas, malformaciones arteriovenosas y otras malformaciones vasculares.

Alcance del informe y segmentación del mercado de embolización vascular

|

Atributos |

Perspectivas clave del mercado de la embolización vascular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de embolización vascular

Mayor comodidad y precisión clínica en la embolización vascular

- Una tendencia significativa y en aceleración en el mercado mundial de embolización vascular es la creciente adopción de tecnologías de imágenes avanzadas y sistemas de navegación asistidos por computadora, que están mejorando significativamente la precisión, la seguridad y la eficiencia de los procedimientos de embolización.

- Por ejemplo, los modernos sistemas de angiografía por sustracción digital (DSA) y las herramientas de imagen 3D permiten a los radiólogos intervencionistas visualizar los vasos objetivo con una claridad excepcional, lo que facilita la colocación precisa del catéter y la administración de material embólico. De igual manera, los nuevos diseños de microcatéteres mejoran la maniobrabilidad en anatomías vasculares complejas, garantizando intervenciones mínimamente invasivas con mejores resultados para los pacientes.

- La integración con el software de planificación de procedimientos permite a los médicos simular las vías de embolización, optimizar la selección del agente embólico y predecir los efectos posoperatorios, mejorando así las tasas de éxito y reduciendo las complicaciones. Además, los sistemas asistidos por navegación permiten realizar ajustes en tiempo real durante las intervenciones, lo que mejora la seguridad en los casos de alto riesgo.

- La tendencia hacia procedimientos de embolización más precisos, controlados y menos invasivos está transformando los flujos de trabajo clínicos, permitiendo una recuperación más rápida, estancias hospitalarias más cortas y una reducción de los costes totales del tratamiento. Los hospitales y centros intervencionistas especializados invierten cada vez más en estos sistemas para mejorar la atención al paciente y la eficiencia de los procedimientos.

- En consecuencia, las empresas líderes en el campo de la embolización vascular se están centrando en el desarrollo de microcatéteres de última generación, materiales embólicos y plataformas de imágenes integradas que brinden un mayor control y previsibilidad durante los procedimientos.

- La demanda de soluciones de embolización que combinen precisión clínica, seguridad y eficiencia está creciendo rápidamente en entornos de intervención tanto hospitalarios como ambulatorios, a medida que los proveedores de atención médica priorizan cada vez más las terapias mínimamente invasivas y orientadas a los resultados.

Dinámica del mercado de la embolización vascular

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos vasculares y procedimientos mínimamente invasivos

- La creciente prevalencia de trastornos vasculares como aneurismas, malformaciones arteriovenosas y tumores, junto con la creciente preferencia por procedimientos mínimamente invasivos, es un factor importante para la mayor demanda de soluciones de embolización vascular.

- Por ejemplo, en abril de 2024, Boston Scientific anunció el lanzamiento de su sistema de microcatéter de última generación, diseñado para mejorar la precisión y la seguridad en los procedimientos de embolización. Se espera que estos avances de empresas líderes impulsen el crecimiento del mercado de la embolización vascular durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan la seguridad del paciente y la eficacia del procedimiento, los dispositivos de embolización ofrecen características como navegación mejorada, administración controlada de agente embólico y soporte de imágenes en tiempo real, lo que proporciona una mejora convincente con respecto a las intervenciones quirúrgicas tradicionales.

- Además, el creciente énfasis en la radiología intervencionista ambulatoria y las terapias mínimamente invasivas está haciendo de la embolización vascular una parte integral de la práctica clínica moderna, lo que favorece una recuperación más rápida del paciente y reduce las estadías hospitalarias.

- La capacidad de tratar afecciones vasculares complejas con precisión, minimizar las complicaciones y acortar los tiempos de procedimiento está impulsando su adopción tanto en hospitales como en clínicas especializadas. La tendencia hacia opciones de tratamiento mínimamente invasivas y la creciente disponibilidad de dispositivos de embolización fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Costos elevados de los dispositivos, profesionales cualificados limitados y riesgos clínicos

- El alto costo de los dispositivos avanzados de embolización vascular, como microcatéteres, agentes embólicos y plataformas de imágenes integradas, plantea un desafío importante para una adopción más amplia en el mercado, en particular en regiones en desarrollo con limitaciones presupuestarias.

- La complejidad técnica de los procedimientos de embolización requiere capacitación especializada para radiólogos intervencionistas y personal de apoyo, lo que limita la accesibilidad en hospitales y clínicas más pequeños.

- Los posibles riesgos y complicaciones clínicas, como la embolización no deseada, la lesión de los vasos o las infecciones posteriores al procedimiento, hacen que algunos profesionales de la salud sean cautelosos acerca de su adopción generalizada.

- Abordar estos desafíos a través de programas de capacitación específicos, asociaciones hospitalarias e iniciativas educativas es crucial para expandir la adopción y generar confianza clínica en los procedimientos de embolización vascular.

- Si bien los precios de los dispositivos están disminuyendo gradualmente debido a los avances tecnológicos y las economías de escala, los sistemas de embolización de alta gama con imágenes integradas y capacidades de navegación avanzadas siguen siendo una inversión importante.

- Las políticas de reembolso o la cobertura de seguro inadecuadas en ciertas regiones pueden retrasar la adopción, en particular para dispositivos de embolización más nuevos o de primera calidad.

- La falta de estandarización en los protocolos de procedimiento en hospitales y clínicas puede generar variabilidad en los resultados, lo que genera dudas entre los proveedores de atención médica.

- Superar estas barreras mediante la optimización de costos, una mejor capacitación, pautas clínicas estandarizadas y una mayor conciencia de los beneficios clínicos será vital para el crecimiento sostenido del mercado, en particular en las economías emergentes y las regiones con una infraestructura de atención médica en expansión.

- Además, los desafíos logísticos como la gestión de la cadena de suministro de agentes embólicos, el mantenimiento de la esterilidad y la disponibilidad de dispositivos en áreas remotas pueden restringir aún más la expansión del mercado.

Alcance del mercado de la embolización vascular

El mercado está segmentado según la técnica de embolización, la aplicación y el usuario final.

- Por técnica de embolización

Según la técnica de embolización, el mercado de embolización vascular se segmenta en dispositivos con y sin espiral. El segmento de dispositivos con espiral dominó el mercado con la mayor participación en los ingresos, con un 46,8%, en 2024, gracias a su eficacia demostrada en la oclusión de aneurismas, malformaciones arteriovenosas y otras malformaciones vasculares. Los radiólogos intervencionistas y neurocirujanos prefieren los dispositivos con espiral debido a su precisión, mínima invasividad y menores complicaciones durante los procedimientos. Los hospitales y las clínicas especializadas priorizan los dispositivos con espiral debido a sus resultados clínicos comprobados, su repetibilidad en múltiples casos y su compatibilidad con sistemas de imagenología avanzados. El crecimiento del mercado de este segmento se ve reforzado por las continuas innovaciones de productos, los amplios programas de capacitación y la creciente adopción de procedimientos en mercados consolidados. Los pacientes se benefician de tiempos de recuperación más cortos y menores riesgos durante los procedimientos, lo que impulsa aún más la demanda.

Se prevé que el segmento de dispositivos sin espiral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por la creciente adopción de métodos de embolización alternativos, como embolizaciones líquidas, microesferas y sistemas con tapón. Los dispositivos sin espiral se emplean cada vez más en oncología, intervenciones vasculares periféricas y urgencias, proporcionando una oclusión precisa y una mayor seguridad para el paciente. Los avances tecnológicos, la creciente concienciación entre los profesionales sanitarios y la expansión del mercado de procedimientos mínimamente invasivos contribuyen a su rápida adopción. Los mercados emergentes, con redes hospitalarias y clínicas especializadas en expansión, están impulsando especialmente la adopción de dispositivos sin espiral.

- Por aplicación

Según su aplicación, el mercado de la embolización vascular se segmenta en enfermedades vasculares periféricas, oncología, neurología, urología y otras. El segmento de oncología dominó el mercado con una participación en los ingresos del 42,5 % en 2024, impulsado por la creciente prevalencia de cánceres de hígado, riñón y próstata a nivel mundial. La embolización se utiliza ampliamente para la desvascularización tumoral y la terapia dirigida, lo que reduce la necesidad de cirugías abiertas y mejora la recuperación del paciente. Los hospitales y centros de radiología intervencionista adoptan la embolización como parte clave de los protocolos de tratamiento multimodal del cáncer. Los avances tecnológicos, la integración con sistemas de imagenología y los resultados clínicos favorables refuerzan este dominio. Los programas de capacitación, las guías de procedimiento estandarizadas y la creciente concienciación sobre el cáncer contribuyen al crecimiento constante de la demanda en este segmento.

Se prevé que el segmento de Enfermedades Vasculares Periféricas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, impulsada por la creciente incidencia de estenosis arterial, aneurismas y malformaciones arteriovenosas (MAV) a nivel mundial. Pacientes y médicos prefieren cada vez más los enfoques mínimamente invasivos debido a la reducción del tiempo de recuperación y los menores riesgos de los procedimientos. La expansión de la infraestructura de diagnóstico por imagen, una mayor concienciación de los pacientes y las iniciativas gubernamentales que apoyan los tratamientos vasculares avanzados impulsan aún más la adopción de procedimientos de embolización. Las economías emergentes están experimentando un mayor crecimiento gracias a la mejora del acceso a los servicios de salud y la asequibilidad de los procedimientos.

- Por el usuario final

En función del usuario final, el mercado de embolización vascular se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y centros de diagnóstico. El segmento Hospitales dominó con la mayor participación en ingresos, con un 51,3%, en 2024, gracias a su infraestructura avanzada, la presencia de radiólogos intervencionistas cualificados y la disponibilidad de equipos de imagenología y procedimientos de última generación. Los hospitales ofrecen servicios integrales de embolización para oncología, neurología, urología e indicaciones vasculares periféricas, lo que garantiza un mayor volumen de procedimientos. La sólida integración de los procedimientos de embolización en los protocolos de tratamiento estándar, sumada a la confianza consolidada de los pacientes y la cobertura de seguros, respalda su dominio del mercado. Las continuas actualizaciones tecnológicas y las colaboraciones con fabricantes de dispositivos refuerzan aún más la adopción por parte de los hospitales.

Se prevé que el segmento de Clínicas Especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la creciente prevalencia de centros de atención ambulatoria y clínicas especializadas en radiología intervencionista. Estas clínicas ofrecen servicios de embolización dirigida, dirigidos a pacientes que buscan procedimientos mínimamente invasivos con tiempos de recuperación más rápidos. Factores como la rentabilidad, la especialización en procedimientos específicos, el soporte tecnológico de los fabricantes de dispositivos y la creciente concienciación entre los médicos aceleran la adopción. La comodidad que ofrecen a los pacientes, combinada con una oferta de servicios especializada, convierte a las clínicas especializadas en un segmento de rápido crecimiento en el mercado.

Análisis regional del mercado de embolización vascular

- América del Norte dominó el mercado de embolización vascular con la mayor participación en los ingresos del 44% en 2024, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de procedimientos de radiología intervencionista y una fuerte presencia de actores líderes del mercado.

- Los sistemas de salud de la región priorizan los tratamientos mínimamente invasivos, lo que impulsa la adopción de procedimientos de embolización vascular. Además, la creciente concienciación entre médicos y pacientes sobre las ventajas de las técnicas de embolización en comparación con las intervenciones quirúrgicas tradicionales contribuye a un crecimiento constante.

- La I+D continua y las colaboraciones estratégicas entre fabricantes de dispositivos médicos y hospitales también impulsan la innovación en la región. Las aprobaciones regulatorias y los marcos de reembolso para los procedimientos de embolización aceleran su adopción. En conjunto, estos factores convierten a Norteamérica en el mercado más importante a nivel mundial.

Perspectiva del mercado de embolización vascular en EE. UU.

El mercado estadounidense de embolización vascular captó la mayor participación en los ingresos de Norteamérica en 2024, lo que refleja el avanzado ecosistema sanitario del país. La alta prevalencia de enfermedades vasculares, como aneurismas, fibromas y malformaciones arteriovenosas, impulsa la demanda de procedimientos de embolización. Los hospitales y las clínicas especializadas prefieren cada vez más los tratamientos mínimamente invasivos debido a la reducción de los tiempos de recuperación y la mejora de los resultados para los pacientes. La cobertura de seguros médicos y las políticas de reembolso favorables para los procedimientos de radiología intervencionista también impulsan la penetración en el mercado. Asimismo, la integración de modalidades de imagen avanzadas, como la DSA (angiografía por sustracción digital) y la navegación guiada por TC, garantiza la administración precisa de agentes embólicos, lo que atrae a más profesionales sanitarios a adoptar estas soluciones. La mayor concienciación de los pacientes sobre la seguridad y la eficacia de los procedimientos de embolización contribuye al crecimiento. Asimismo, los estudios clínicos en curso y las colaboraciones entre hospitales y fabricantes de dispositivos refuerzan la adopción de nuevos materiales y dispositivos de embolización. La sólida infraestructura sanitaria en las regiones metropolitanas facilita aún más la expansión del mercado.

Perspectivas del mercado europeo de embolización vascular

Se proyecta que el mercado europeo de embolización vascular se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos vasculares, el crecimiento de la población geriátrica y la alta adopción de intervenciones mínimamente invasivas. Países como Alemania, Francia e Italia están invirtiendo en instalaciones avanzadas de radiología intervencionista para satisfacer la creciente demanda. El apoyo regulatorio, los programas de reembolso y la creciente conciencia clínica sobre los beneficios de la embolización en comparación con los procedimientos quirúrgicos convencionales contribuyen a su adopción. La creciente urbanización y la expansión de los centros de salud privados incentivan aún más el uso de técnicas de embolización. Las innovaciones en materiales embólicos y diseños de catéteres mejoran la eficiencia de los procedimientos y la seguridad del paciente, fortaleciendo el mercado. Además, las colaboraciones transfronterizas entre hospitales y fabricantes líderes de dispositivos médicos impulsan la transferencia de tecnología y el desarrollo de habilidades.

Perspectivas del mercado de embolización vascular en el Reino Unido

Se prevé que el mercado británico de embolización vascular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades vasculares, las iniciativas gubernamentales para mejorar los procedimientos mínimamente invasivos y el énfasis en la atención centrada en el paciente. El Servicio Nacional de Salud (NHS) promueve el uso de procedimientos de embolización para afecciones como los miomas uterinos y las malformaciones arteriovenosas, lo que facilita una mayor accesibilidad. La disponibilidad de radiólogos intervencionistas cualificados y sistemas de imagen avanzados facilita la ejecución eficiente de los procedimientos. Las campañas de concienciación clínica, los programas de formación y las inversiones hospitalarias en salas de radiología de vanguardia contribuyen aún más a su adopción. Los proveedores de atención médica privados están incorporando cada vez más técnicas de embolización vascular para ofrecer opciones de recuperación más rápidas, lo que mejora la preferencia de los pacientes.

Análisis del mercado de embolización vascular en Alemania

Se espera que el mercado alemán de embolización vascular crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, una alta prevalencia de enfermedades vasculares crónicas y una sólida adopción de tratamientos mínimamente invasivos. El énfasis de Alemania en la innovación en tecnologías médicas, junto con los incentivos gubernamentales para la investigación y el desarrollo, promueve el uso de nuevos materiales embólicos. Los hospitales adoptan cada vez más sistemas de catéteres avanzados y tecnologías de imagen para mejorar la precisión de los procedimientos y los resultados de los pacientes. El enfoque del país en la atención vascular preventiva y terapéutica garantiza una demanda sostenida de procedimientos de embolización en centros sanitarios públicos y privados.

Perspectiva del mercado de embolización vascular en Asia-Pacífico

Se prevé que el mercado de embolización vascular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la inversión en atención médica, el aumento de la renta disponible y la mayor concienciación sobre los tratamientos cardiovasculares mínimamente invasivos en países como China e India. El creciente número de hospitales especializados y centros de radiología intervencionista avanzada impulsa el crecimiento del mercado. Las iniciativas gubernamentales que promueven el acceso a tratamientos médicos modernos y la expansión de la infraestructura de atención médica privada contribuyen a una mayor adopción. La creciente preferencia de los pacientes por los procedimientos mínimamente invasivos, sumada a los avances tecnológicos en agentes embólicos y sistemas de catéteres, está acelerando aún más el crecimiento.

Perspectivas del mercado de embolización vascular en Japón

El mercado japonés de embolización vascular está cobrando impulso gracias a la alta calidad de la infraestructura sanitaria del país, el envejecimiento de la población y la gran apuesta por los procedimientos mínimamente invasivos. La demanda de procedimientos de embolización está aumentando para el tratamiento de aneurismas, tumores y malformaciones vasculares. Los sistemas de catéteres avanzados y los materiales embólicos, junto con radiólogos intervencionistas altamente cualificados, permiten tratamientos precisos y seguros. La creciente concienciación entre pacientes y profesionales sanitarios sobre la seguridad de los procedimientos, la reducción del tiempo de recuperación y la mejora de los resultados también está impulsando su adopción.

Perspectivas del mercado de embolización vascular en China

El mercado chino de embolización vascular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento de la renta disponible, la expansión de los centros de salud privados y una mayor concienciación sobre los tratamientos mínimamente invasivos. Las iniciativas del gobierno para mejorar la infraestructura sanitaria y promover los procedimientos de radiología intervencionista impulsan el crecimiento. La disponibilidad de dispositivos de embolización asequibles y un creciente grupo de especialistas capacitados impulsan aún más la penetración en el mercado. La prevalencia de enfermedades vasculares cardiovasculares y oncológicas continúa impulsando la adopción de procedimientos de embolización en hospitales y centros especializados.

Cuota de mercado de la embolización vascular

La industria de la embolización vascular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Medtronic (Irlanda)

- Cook (EE.UU.)

- Penumbra, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- CR Bard, Inc. (EE. UU.)

- BTG International Ltd. (Reino Unido)

- Merit Medical Systems, Inc. (EE. UU.)

- Concept Medical, Inc. (EE. UU.)

- Asahi Intecc Co., Ltd. (Japón)

- Beijing Suntech Medical Device Co., Ltd. (China)

- Roxwood Medical (Reino Unido)

- Accumedical Co., Ltd. (Corea del Sur)

Últimos avances en el mercado global de embolización vascular

- En septiembre de 2025, Merit Medical Systems, Inc. anunció que sus microesferas Embosphere recibieron la aprobación del marcado CE en la Unión Europea para la embolización de la arteria genicular (EAG), un tratamiento mínimamente invasivo diseñado para aliviar el dolor crónico de rodilla asociado con la osteoartritis. Este hito regulatorio amplía el uso terapéutico del dispositivo más allá de los procedimientos tradicionales de embolización tumoral, lo que refleja la estrategia de la compañía de diversificar su cartera de productos de radiología intervencionista. Al ofrecer una nueva opción no quirúrgica para pacientes con osteoartritis de rodilla, Merit Medical consolida su presencia en el mercado de la embolización vascular y aborda un segmento en rápido crecimiento en el ámbito de los trastornos musculoesqueléticos.

- En septiembre de 2025, Quantum Surgical obtuvo la aprobación del marcado CE para su plataforma asistida por robot Epione para el tratamiento de tumores óseos y metástasis, ampliando significativamente sus aplicaciones clínicas. Previamente aprobada para la ablación de tumores hepáticos, esta nueva indicación destaca la versatilidad del sistema en la atención oncológica y la radiología intervencionista. La expansión al tratamiento de tumores óseos posiciona a Quantum Surgical a la vanguardia de las intervenciones guiadas por robot, permitiendo la localización y el tratamiento precisos de lesiones complejas, minimizando al mismo tiempo la invasividad. Esta aprobación supone un avance importante en el mercado europeo, satisfaciendo la creciente demanda de soluciones innovadoras que mejoren los resultados de los pacientes en procedimientos de embolización oncológica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.