Global Vascular Snare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentación del mercado global de lazos vasculares, por producto (tipo 3 bucles, tipo 4 bucles y otros), aplicación (vena cava inferior y otros), tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de trampas vasculares

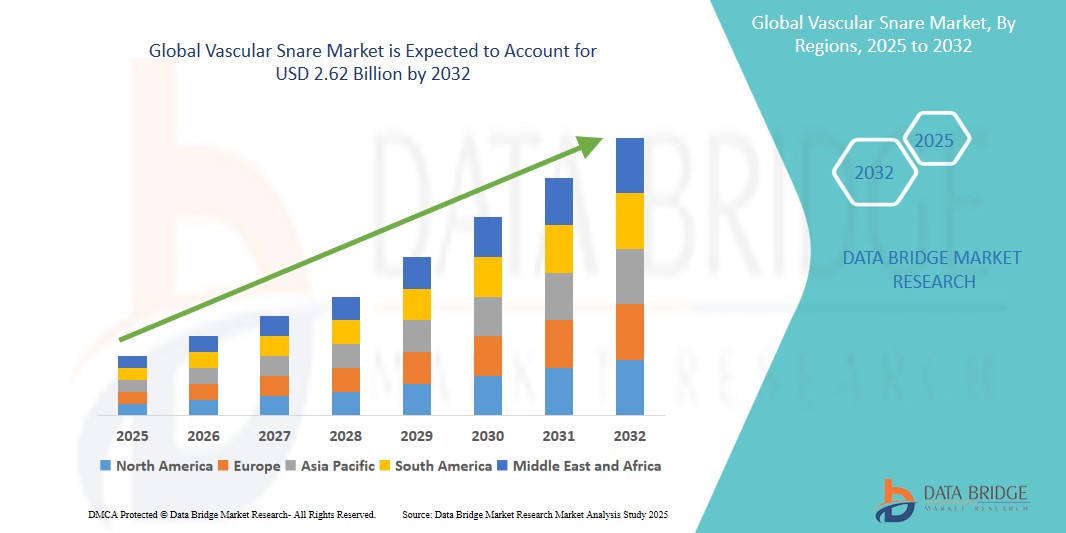

- El tamaño del mercado global de trampas vasculares se valoró en USD 1.68 mil millones en 2024 y se espera que alcance los USD 2.62 mil millones para 2032 , con una CAGR del 5,75% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades cardiovasculares (ECV) y la creciente demanda de procedimientos mínimamente invasivos.

Análisis del mercado de lazos vasculares

- Los lazos vasculares son herramientas esenciales en procedimientos intervencionistas, y se utilizan principalmente para recuperar cuerpos extraños, como catéteres desprendidos, coils embolizados o guías, del sistema vascular. Estos dispositivos desempeñan un papel fundamental en las cirugías endovasculares, garantizando la extracción segura de dispositivos obstructivos o mal colocados durante intervenciones mínimamente invasivas.

- La demanda de lazos vasculares se ve impulsada significativamente por la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas, así como por la creciente adopción de procedimientos mínimamente invasivos en hospitales y clínicas especializadas. Los avances en las tecnologías basadas en catéteres y los diseños de lazos multiasa han impulsado aún más su uso, ofreciendo mayor flexibilidad, control y seguridad en los procedimientos.

- Se espera que Norteamérica domine el mercado de lazos vasculares gracias a su sólida infraestructura sanitaria, la creciente incidencia de enfermedades vasculares y la adopción temprana de herramientas intervencionistas avanzadas. Además, la sólida inversión en I+D y la presencia de actores clave como Medtronic y Cook Medical impulsan el crecimiento del mercado en la región.

- Se proyecta que Asia-Pacífico será la región de mayor crecimiento en el mercado de lazos vasculares durante el período de pronóstico, debido a la creciente incidencia de enfermedades crónicas, el mayor acceso a centros de salud y la creciente concienciación entre los médicos sobre las técnicas de extracción mínimamente invasivas. Países como China, India y Japón se perfilan como mercados clave gracias a la modernización de la atención médica y a las iniciativas gubernamentales centradas en la salud cardiovascular.

- Se espera que el segmento de la vena cava inferior domine el mercado con una participación de mercado del 56,22% debido a su papel fundamental en las cirugías cardiovasculares, particularmente en procedimientos que involucran espirales embolizadas, filtros de vena cava y otros cuerpos extraños.

Alcance del informe y segmentación del mercado de lazos vasculares

|

Atributos |

Perspectivas clave del mercado de la trampa vascular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de lazos vasculares

Los avances tecnológicos y la integración de imágenes impulsan la innovación en el mercado de los lazos vasculares.

- Una de las tendencias más destacadas en el mercado de lazos vasculares es la evolución tecnológica de sus diseños y la compatibilidad de los catéteres, lo que mejora la precisión y la seguridad en procedimientos endovasculares complejos. Los fabricantes están desarrollando lazos multiasa, sistemas de recuperación dirigibles y materiales ultraflexibles para navegar con mayor eficacia por vías vasculares tortuosas.

- Otra tendencia clave es la integración de tecnologías de imagen, como la fluoroscopia en tiempo real y la ecografía intravascular (IVUS), para mejorar la precisión de la extracción de cuerpos extraños y reducir los riesgos del procedimiento. Estos procedimientos de asa guiados por imagen son especialmente valiosos en entornos de alto riesgo, como intervenciones neurovasculares o casos de embolización periférica.

- Por ejemplo , se están desarrollando lazos avanzados con marcadores radiopacos y sistemas de vástago de alto torque que proporcionan una visibilidad y un control superiores durante los procedimientos guiados por imágenes. Esto resulta especialmente beneficioso al recuperar espirales embolizadas, fragmentos de catéter o dispositivos extraviados en territorios vasculares complejos.

- Estas innovaciones están transformando el panorama de los procedimientos vasculares mínimamente invasivos, reduciendo los tiempos de procedimiento, mejorando la seguridad e impulsando la demanda de lazos vasculares de última generación en cardiología intervencionista, radiología y especialidades vasculares periféricas.

Dinámica del mercado de las trampas vasculares

Conductor

Aumento de la prevalencia de trastornos vasculares y procedimientos de extracción de cuerpos extraños

- La creciente incidencia de enfermedades vasculares, como la trombosis venosa profunda, la embolia pulmonar y la arteriopatía periférica, está impulsando significativamente la demanda de lazos vasculares. Estos lazos son esenciales para recuperar catéteres, stents o coils embolizados desprendidos, garantizando así el éxito del procedimiento y la seguridad del paciente.

- Además, el creciente número de procedimientos de cardiología y radiología intervencionistas a nivel mundial contribuye a la expansión del mercado, ya que las trampas desempeñan un papel crucial en las cirugías vasculares mínimamente invasivas.

Por ejemplo ,

- Según la Asociación Americana del Corazón (AHA), las enfermedades cardiovasculares siguen siendo la principal causa de muerte a nivel mundial, con casi 17,9 millones de muertes al año. Con una carga tan alta, se prevé que la demanda de dispositivos de recuperación, como los lazos vasculares, aumente a la par.

- La creciente carga mundial de enfermedades vasculares y el aumento de los procedimientos intervencionistas están impulsando la demanda de lazos vasculares como herramientas esenciales para la recuperación segura y eficaz de cuerpos extraños.

Oportunidad

“Integración de tecnologías avanzadas de imagen y navegación”

- Tecnologías emergentes como la ecografía intravascular (IVUS), la recuperación guiada por fluoroscopia y los sistemas de navegación 3D en tiempo real ofrecen importantes oportunidades de crecimiento para los lazos vasculares. Estas herramientas permiten una recuperación más precisa, especialmente en anatomías vasculares complejas y tortuosas.

- Además, el desarrollo de trampas inteligentes con visibilidad mejorada (por ejemplo, marcadores radiopacos) y sistemas de administración dirigibles está mejorando la precisión y la seguridad en la extracción de cuerpos extraños.

Por ejemplo,

- Las empresas están invirtiendo en sistemas de trampa híbridos que se integran con plataformas de imágenes avanzadas, lo que reduce los tiempos de procedimiento y las complicaciones en casos de recuperación de alto riesgo, como filtros de vena cava embolizados o catéteres rotos.

- Las tecnologías emergentes como la ecografía intravascular (IVUS), la recuperación guiada por fluoroscopia y los lazos inteligentes con imágenes avanzadas están mejorando la precisión, la seguridad y la eficiencia en los procedimientos de lazo vascular, lo que ofrece importantes oportunidades de crecimiento.

Restricción/Desafío

“Alto costo y acceso limitado en regiones en desarrollo”

- El alto costo de los sistemas avanzados de trampas vasculares y los equipos de imágenes de apoyo representan una barrera importante, en particular en los países de ingresos bajos y medianos.

- Los hospitales y clínicas más pequeños con presupuestos limitados pueden tener dificultades para invertir en estas herramientas, especialmente cuando los sistemas de reembolso son débiles o inexistentes, lo que lleva a una subutilización y a la dependencia de métodos de recuperación obsoletos.

Por ejemplo,

- Como se señala en un informe de la industria elaborado por Transparency Market Research (2023), muchas economías emergentes aún carecen de la infraestructura necesaria para respaldar los procedimientos de recuperación endovascular guiados por imágenes, lo que retrasa la adopción de lazos vasculares y limita la seguridad y la eficacia de los procedimientos.

- El alto costo de los sistemas avanzados de lazos vasculares y de los equipos de diagnóstico por imágenes, en particular en países de ingresos bajos y medios, dificulta su adopción y limita la seguridad y la eficacia de los procedimientos.

Alcance del mercado de las trampas vasculares

El mercado está segmentado según el producto y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por aplicación |

|

Se proyecta que en 2025 la vena cava inferior domine el mercado con la mayor participación en el segmento de aplicaciones.

Se espera que el segmento de la vena cava inferior domine el mercado de lazos vasculares con la mayor participación del 56,22 % en 2025 debido a su papel fundamental en las cirugías cardiovasculares, particularmente en procedimientos que involucran espirales embolizadas, filtros de vena cava y otros cuerpos extraños.

Se espera que el tipo de 3 bucles represente la mayor participación durante el período de pronóstico en el mercado de productos.

En 2025, se espera que el lazo vascular de 3 asas domine el mercado con la mayor cuota de mercado, con un 51,31 %, debido a que es el más utilizado y representa la mayor cuota de mercado. Su diseño se destaca por su versatilidad y eficacia en diversos procedimientos de recuperación.

Análisis regional del mercado de lazos vasculares

Norteamérica posee la mayor participación en el mercado de lazos vasculares.

- América del Norte domina el mercado de lazos vasculares debido a la infraestructura de atención médica avanzada, la alta adopción de tecnologías médicas de vanguardia y la fuerte presencia de actores clave del mercado.

- Estados Unidos tiene una participación significativa en el mercado, impulsado por la creciente demanda de procedimientos vasculares mínimamente invasivos, la creciente prevalencia de enfermedades vasculares como la trombosis venosa profunda, la embolia pulmonar y la enfermedad arterial periférica, y los continuos avances en las técnicas de recuperación.

- La disponibilidad de políticas de reembolso bien establecidas y las crecientes inversiones en investigación y desarrollo por parte de las principales empresas de dispositivos médicos fortalecen aún más el mercado.

- Además, el aumento del gasto sanitario y una alta tasa de adopción de técnicas mínimamente invasivas en América del Norte están contribuyendo a la expansión del mercado de lazos vasculares.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de lazos vasculares .

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de lazos vasculares, impulsada por la rápida expansión de la infraestructura de atención médica, la creciente conciencia sobre las enfermedades vasculares y el aumento de los volúmenes quirúrgicos.

- China, India y Japón están surgiendo como mercados clave debido a sus grandes poblaciones y al creciente envejecimiento demográfico que es más susceptible a enfermedades vasculares y complicaciones relacionadas, como la trombosis venosa profunda y la embolia pulmonar.

- Japón, con su tecnología médica avanzada y un número creciente de cardiólogos y radiólogos intervencionistas, sigue siendo un mercado crucial para los sistemas de lazos vasculares. El país continúa liderando la adopción de dispositivos médicos de alta gama, lo que garantiza mayor precisión y seguridad en las intervenciones vasculares.

- China e India, con sus sectores de la salud en rápido crecimiento y las crecientes tasas de enfermedades vasculares, están experimentando un aumento de la inversión en sistemas intervencionistas modernos. Estas inversiones, junto con la creciente presencia de fabricantes globales de dispositivos médicos, contribuyen al crecimiento general de la región.

Cuota de mercado de lazos vasculares

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Dispositivos médicos de argón (EE. UU.)

- Cook (EE.UU.)

- Merit Medical Systems (EE. UU.)

- Nordson Corporation (EE. UU.)

- Medtronic (Irlanda)

- pfm medical gmbh (Alemania)

- Aspen Surgical Products, Inc. (EE. UU.)

- Radius Medical, LLC (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación Científica Lifetech (China)

- Medico's Hirata Inc (Japón)

- Innovaciones vasculares (Tailandia)

- OSYPKA AG (Alemania)

- Meliora Medtech (Suecia)

Últimos avances en el mercado global de lazos vasculares

- En febrero de 2025, Teleflex Incorporated anunció que había firmado un acuerdo definitivo para adquirir prácticamente todo el negocio de intervención vascular de BIOTRONIK SE & Co. KG.

- En junio de 2024, SYNDEO Medical presentó el sistema de recuperación endovascular SYNDEOSnare, una plataforma de lazo endovascular de un solo asa, fabricada en nitinol, diseñada para aplicaciones periféricas y coronarias. Inicialmente lanzado en la Unión Europea y en jurisdicciones con marcado CE, el sistema incluye lazos de 15 mm y 20 mm, con tamaños adicionales en desarrollo.

- En abril de 2021, Argon Medical Devices, Inc. anunció el lanzamiento comercial en EE. UU. de sus kits de lazo de asa única Halo. Diseñados para mejorar la precisión y la fiabilidad, estos kits facilitan la extracción y manipulación de objetos extraños del sistema cardiovascular o de una víscera hueca. Su objetivo es mejorar la eficiencia de los procedimientos al incorporar una herramienta de inserción reutilizable y desprendible para facilitar el montaje y ofrecer una angulación de 15° en el catéter de lazo para un mejor control direccional.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.