Global Vascular Stent Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.94 Billion

USD

18.14 Billion

2025

2033

USD

9.94 Billion

USD

18.14 Billion

2025

2033

| 2026 –2033 | |

| USD 9.94 Billion | |

| USD 18.14 Billion | |

| % | |

|

Segmentación del mercado global de stents vasculares por tipo (stents liberadores de fármacos, stents metálicos y stents bioabsorbibles), producto (stents coronarios, stents periféricos y endoprótesis EVAR), modo de administración (stents expandibles con balón y stents autoexpandibles), materiales (stents metálicos y otros stents), usuario final (hospitales y centros cardíacos, centros quirúrgicos ambulatorios y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de stents vasculares

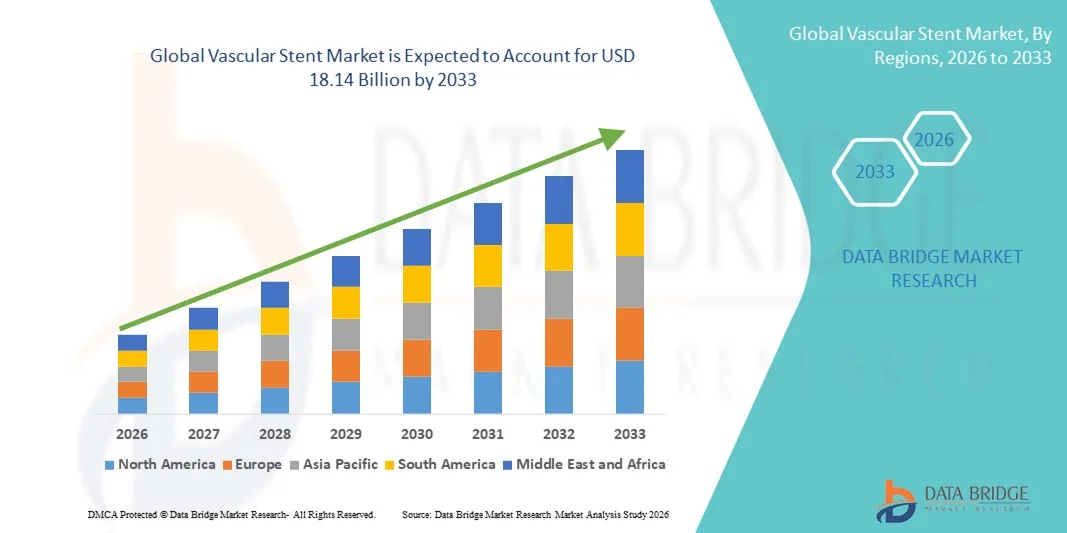

- El tamaño del mercado mundial de stents vasculares se valoró en 9.940 millones de dólares en 2025 y se espera que alcance los 18.140 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,81% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, el aumento de la incidencia de trastornos de las arterias coronarias y los continuos avances tecnológicos en procedimientos intervencionistas mínimamente invasivos en los sistemas de salud de todo el mundo.

- Además, la creciente preferencia por los stents liberadores de fármacos y biorreabsorbibles, el aumento de la población geriátrica y la mejora del acceso a la atención cardíaca avanzada en las economías emergentes están consolidando a los stents vasculares como una solución fundamental en el tratamiento cardiovascular moderno. Estos factores convergentes están acelerando la adopción de las tecnologías de stents vasculares, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de stents vasculares

- Los stents vasculares, pequeños dispositivos tubulares con forma de malla que se implantan en vasos sanguíneos estrechados u obstruidos para restaurar y mantener el flujo sanguíneo, son componentes cada vez más importantes de la cardiología intervencionista moderna y los procedimientos vasculares periféricos, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su eficacia en el tratamiento mínimamente invasivo y a la mejora en la recuperación de los pacientes.

- La creciente demanda de stents vasculares se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, al aumento de la incidencia de la enfermedad arterial coronaria y la enfermedad arterial periférica, y a la creciente preferencia por los procedimientos mínimamente invasivos frente a las cirugías abiertas tradicionales.

- América del Norte dominó el mercado de stents vasculares con la mayor cuota de ingresos, un 38,64% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de stents liberadores de fármacos innovadores y una fuerte presencia de los principales fabricantes de dispositivos médicos . En Estados Unidos se observó un crecimiento sustancial en los procedimientos intervencionistas, impulsado por marcos de reembolso favorables y continuos avances tecnológicos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de stents vasculares durante el período de pronóstico debido a la expansión de la infraestructura sanitaria, el aumento del gasto sanitario, la creciente concienciación de los pacientes y el rápido envejecimiento de la población susceptible a los trastornos cardiovasculares.

- El segmento de stents liberadores de fármacos dominó el mercado de stents vasculares con una cuota de mercado del 71,25 % en 2025, impulsado por su eficacia superior en la reducción de las tasas de reestenosis, mejores resultados clínicos a largo plazo y una preferencia clínica generalizada sobre los stents metálicos convencionales.

Alcance del informe y segmentación del mercado de stents vasculares

|

Atributos |

Información clave del mercado de stents vasculares |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de stents vasculares

Avances en tecnologías de liberación de fármacos y biorreabsorbibles

- Una tendencia significativa y en constante aceleración en el mercado mundial de stents vasculares es la continua innovación en stents liberadores de fármacos (SLF) y tecnologías de andamios biorreabsorbibles. Esta fusión de biomateriales avanzados y sistemas de liberación controlada de fármacos está mejorando significativamente los resultados para los pacientes y la permeabilidad vascular a largo plazo.

- Por ejemplo, los stents liberadores de fármacos de última generación desarrollados por los principales fabricantes incorporan recubrimientos de polímeros mejorados y diseños de puntales más delgados, lo que permite una mayor flexibilidad y reduce el riesgo de reestenosis. Del mismo modo, los stents biorreabsorbibles están diseñados para disolverse gradualmente tras restablecerse el flujo sanguíneo, ofreciendo un soporte temporal sin necesidad de implantes permanentes.

- La integración tecnológica en los stents vasculares permite incorporar características como la liberación dirigida de fármacos para prevenir la hiperplasia neointimal y una mejor biocompatibilidad para minimizar la respuesta inflamatoria. Por ejemplo, algunas plataformas DES contemporáneas utilizan agentes antiproliferativos avanzados para reducir las tasas de revascularización repetida y pueden ser útiles para el tratamiento de lesiones complejas. Además, los sistemas mejorados de administración de catéteres ofrecen a los médicos mayor precisión y facilidad de implantación durante procedimientos mínimamente invasivos.

- La perfecta integración de la compatibilidad con imágenes y la arquitectura mejorada del stent facilita la optimización de los resultados del procedimiento en diversas poblaciones de pacientes. Mediante plataformas intervencionistas avanzadas, los médicos pueden controlar las enfermedades arteriales coronarias y periféricas de forma más eficaz, creando un enfoque de tratamiento más ágil y centrado en los resultados.

- Esta tendencia hacia tecnologías de stent más eficientes, duraderas y centradas en el paciente está transformando radicalmente las expectativas clínicas en cardiología intervencionista. En consecuencia, empresas como Abbott y Boston Scientific están desarrollando plataformas de stents liberadores de fármacos de última generación con perfiles de seguridad mejorados, mayor resistencia radial y respuestas de cicatrización optimizadas.

- La demanda de stents vasculares que ofrecen una eficacia superior, seguridad a largo plazo y compatibilidad con procedimientos mínimamente invasivos está creciendo rápidamente tanto en los mercados sanitarios desarrollados como en los emergentes, a medida que los proveedores priorizan cada vez más la mejora de los resultados clínicos y la atención cardiovascular rentable.

- La integración de modalidades de imagen avanzadas como la ecografía intravascular (IVUS) y la tomografía de coherencia óptica (OCT) con los procedimientos de implantación de stents está mejorando la planificación del tratamiento basada en la precisión y las tasas de éxito del procedimiento.

Dinámica del mercado de stents vasculares

Conductor

Aumento de la carga de enfermedades cardiovasculares y preferencia por los procedimientos mínimamente invasivos.

- La creciente prevalencia de enfermedades cardiovasculares entre las poblaciones que envejecen, junto con la creciente preferencia por los procedimientos intervencionistas mínimamente invasivos, es un factor determinante para el aumento de la demanda de stents vasculares.

- Por ejemplo, en los últimos años, los principales fabricantes de dispositivos médicos han anunciado la ampliación de sus capacidades de producción y el lanzamiento de DES de última generación para hacer frente al creciente volumen de intervenciones coronarias percutáneas en todo el mundo. Se espera que estas estrategias de las empresas clave impulsen el crecimiento de la industria de los stents vasculares en el período previsto.

- A medida que los pacientes y los profesionales sanitarios buscan tiempos de recuperación más rápidos y estancias hospitalarias más cortas, los stents vasculares ofrecen una revascularización eficaz con menores riesgos procedimentales en comparación con las cirugías tradicionales a corazón abierto, lo que proporciona una alternativa atractiva en la atención cardíaca.

- Además, la creciente disponibilidad de laboratorios de cateterismo y cardiólogos intervencionistas cualificados en las economías emergentes está haciendo que los procedimientos de colocación de stents vasculares sean más accesibles, lo que favorece una mayor adopción en diversos entornos sanitarios.

- Las ventajas clínicas de la reducción de las tasas de reestenosis, la mejora de la supervivencia y los periodos de rehabilitación más cortos son factores clave que impulsan la adopción de stents vasculares en el tratamiento de la enfermedad arterial coronaria y periférica. La creciente inclusión de stents avanzados en los sistemas de reembolso contribuye aún más al crecimiento del mercado.

- El aumento del gasto sanitario y las iniciativas gubernamentales destinadas a fortalecer los programas de control de enfermedades cardiovasculares están acelerando aún más el volumen de procedimientos tanto en instituciones sanitarias públicas como privadas.

- La colaboración tecnológica continua entre los fabricantes de dispositivos médicos y las instituciones de investigación está mejorando los procesos de innovación de productos, lo que respalda la demanda sostenida de plataformas de stents vasculares de próxima generación.

Restricción/Desafío

Riesgo de trombosis del stent y requisitos reglamentarios estrictos

- Las preocupaciones en torno a posibles complicaciones como la trombosis del stent, la reestenosis intrastent y los eventos adversos a largo plazo representan un desafío significativo para una mayor expansión del mercado. Dado que los stents vasculares son dispositivos médicos implantables, requieren una validación clínica rigurosa y una vigilancia posterior a la comercialización, lo que plantea consideraciones de seguridad y eficacia entre los reguladores y los médicos.

- Por ejemplo, los rigurosos procesos de aprobación por parte de las autoridades reguladoras para los stents de nueva generación han dado lugar a plazos de ensayos clínicos más largos, retrasando la comercialización del producto en ciertas regiones.

- Abordar estas preocupaciones de seguridad mediante materiales biocompatibles mejorados, recubrimientos de fármacos optimizados y datos clínicos sólidos es crucial para generar confianza en médicos y pacientes. Las empresas hacen hincapié en los estudios de resultados a largo plazo y la evidencia del mundo real para respaldar su adopción. Además, el costo relativamente alto de los stents avanzados liberadores de fármacos y biorreabsorbibles en comparación con las alternativas de metal desnudo puede ser una barrera para los sistemas de salud con presupuestos limitados, particularmente en países de ingresos bajos y medios.

- Si bien los avances tecnológicos continúan mejorando los perfiles de seguridad, la carga de costos y la complejidad regulatoria aún pueden obstaculizar una penetración generalizada, especialmente en mercados de atención médica sensibles a los precios.

- Superar estos desafíos mediante la continua innovación clínica, la simplificación de los procesos regulatorios y estrategias de fabricación rentables será vital para un crecimiento sostenido del mercado.

- La escasa concienciación y el diagnóstico tardío de la enfermedad arterial periférica en ciertas regiones en desarrollo pueden limitar la intervención oportuna y reducir el volumen de procedimientos.

- Las interrupciones en la cadena de suministro que afectan a materias primas como el cobalto-cromo y los polímeros especializados pueden repercutir en los plazos de producción y la estabilidad de los precios en la industria de los stents vasculares.

Alcance del mercado de stents vasculares

El mercado se segmenta en función del tipo, el producto, el modo de entrega, los materiales y el usuario final.

- Por tipo

Según el tipo, el mercado global de stents vasculares se segmenta en stents liberadores de fármacos, stents metálicos convencionales y stents bioabsorbibles. El segmento de stents liberadores de fármacos (SLF) dominó el mercado con la mayor cuota de ingresos, un 71,25 % en 2025, impulsado por su superior eficacia clínica en la reducción de las tasas de reestenosis en comparación con las alternativas metálicas convencionales. Los SLF liberan fármacos antiproliferativos que previenen el crecimiento excesivo de tejido en las arterias, reduciendo significativamente el riesgo de procedimientos de revascularización repetidos. Su amplia adopción en intervenciones coronarias percutáneas en los sistemas de salud desarrollados ha reforzado su posición de liderazgo. Además, los continuos avances en recubrimientos de polímeros y tecnologías de puntales más delgados han mejorado los perfiles de seguridad y los resultados para los pacientes. Las políticas de reembolso favorables en los principales mercados respaldan aún más el dominio del segmento. La fuerte preferencia de los médicos y los sólidos datos clínicos que validan la eficacia a largo plazo siguen fortaleciendo la demanda de stents liberadores de fármacos a nivel mundial.

Se prevé que el segmento de stents bioabsorbibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente interés en soluciones de soporte temporal que se disuelven de forma natural tras restablecer la permeabilidad vascular. Estos stents reducen las complicaciones a largo plazo asociadas a los implantes metálicos permanentes y favorecen la cicatrización natural de los vasos. El aumento de las inversiones en investigación y las innovaciones en soportes bioabsorbibles de última generación están mejorando la integridad estructural y la seguridad. La creciente demanda de terapias cardiovasculares avanzadas entre los pacientes más jóvenes está acelerando aún más su adopción. Las aprobaciones regulatorias para plataformas bioabsorbibles mejoradas están ampliando la penetración en el mercado. Dado que los profesionales sanitarios priorizan los resultados a largo plazo centrados en el paciente, se espera que este segmento adquiera un impulso significativo durante el periodo previsto.

- Por producto

En función del producto, el mercado de stents vasculares se segmenta en stents coronarios, stents periféricos y endoprótesis para EVAR. El segmento de stents coronarios dominó el mercado en 2025, principalmente debido a la alta prevalencia mundial de la enfermedad arterial coronaria y al creciente volumen de intervenciones coronarias percutáneas. Los stents coronarios se utilizan ampliamente en los laboratorios de cateterismo hospitalarios para restablecer el flujo sanguíneo en arterias coronarias obstruidas. Los avances tecnológicos en las plataformas coronarias con liberación de fármacos han mejorado el éxito de los procedimientos y reducido las tasas de complicaciones. El aumento de la población geriátrica, más susceptible a los trastornos cardíacos, impulsa aún más la demanda. Las guías clínicas establecidas que recomiendan la colocación de stents para afecciones cardíacas específicas refuerzan su uso generalizado. Los sólidos marcos de reembolso en las regiones desarrolladas también contribuyen al dominio del segmento.

Se prevé que el segmento de endoprótesis para EVAR registre el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente incidencia de aneurismas aórticos abdominales y la preferencia por procedimientos de reparación endovascular mínimamente invasivos. Las endoprótesis para EVAR ofrecen estancias hospitalarias más cortas y menores riesgos perioperatorios en comparación con la cirugía abierta. Las mejoras continuas en el diseño de las endoprótesis y los sistemas de administración están aumentando la precisión del procedimiento. Una mayor concienciación y un diagnóstico precoz de los aneurismas aórticos contribuyen al crecimiento del procedimiento. La creciente adopción en economías emergentes con una infraestructura de cirugía vascular en mejora respalda aún más la expansión. El cambio hacia soluciones de reparación vascular menos invasivas posiciona a las endoprótesis para EVAR como un segmento en rápida expansión.

- Por modalidad de entrega

Según el modo de administración, el mercado se segmenta en stents expandibles con balón y stents autoexpandibles. El segmento de stents expandibles con balón dominó el mercado en 2025, debido a su alta resistencia radial y capacidad de colocación precisa durante las intervenciones coronarias. Estos stents permiten una implantación precisa en lesiones calcificadas o rígidas, lo que los hace especialmente adecuados para tratamientos de arterias coronarias. Su compatibilidad con tecnologías de liberación de fármacos mejora aún más la eficacia terapéutica. Los médicos prefieren los sistemas expandibles con balón por sus características de expansión predecibles. Los avances tecnológicos en el diseño de catéteres y la guía por imágenes han mejorado las tasas de éxito de los procedimientos. Su amplio uso en intervenciones coronarias percutáneas respalda el liderazgo del segmento.

Se prevé que el segmento de stents autoexpandibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente aplicación en el tratamiento de la enfermedad arterial periférica. Estos stents se expanden automáticamente al implantarse, adaptándose eficazmente a entornos vasculares dinámicos como las arterias femorales y carótidas. Su flexibilidad y resistencia a la fractura los hacen idóneos para vasos tortuosos. El creciente diagnóstico de trastornos vasculares periféricos está impulsando la demanda. Los avances en materiales a base de nitinol mejoran la durabilidad y los resultados a largo plazo. La expansión de los procedimientos de radiología intervencionista a nivel mundial acelera aún más el crecimiento del segmento.

- Por materiales

En función de los materiales, el mercado de los stents vasculares se segmenta en stents metálicos y otros stents. El segmento de stents metálicos dominó el mercado en 2025, gracias a su probada fiabilidad clínica y resistencia estructural. Materiales como el acero inoxidable, el cobalto-cromo y el nitinol proporcionan durabilidad y una fuerza radial óptima. Los stents metálicos se utilizan ampliamente tanto en intervenciones coronarias como periféricas debido a su perfil de seguridad comprobado. La continua innovación en la composición de la aleación ha mejorado la flexibilidad y reducido el grosor de los puntales. Su amplia familiaridad con el producto por parte de los médicos y los datos de resultados a largo plazo refuerzan aún más su posición de liderazgo en el mercado. Su rentabilidad en comparación con ciertas alternativas avanzadas también contribuye a su dominio.

Se prevé que el segmento de otros stents, que incluye plataformas biorreabsorbibles y basadas en polímeros, experimente el mayor crecimiento durante el período de pronóstico. La creciente investigación en materiales biodegradables está mejorando el rendimiento de los stents de última generación. Estos materiales buscan reducir los riesgos inflamatorios a largo plazo y eliminar los implantes permanentes. La creciente preferencia de los profesionales sanitarios por opciones de tratamiento innovadoras está impulsando su adopción. Los ensayos clínicos que demuestran mejores respuestas de cicatrización están ampliando su aceptación. A medida que los avances tecnológicos aborden las limitaciones de rendimiento anteriores, se prevé que este segmento gane una tracción sustancial.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y centros cardíacos, centros quirúrgicos ambulatorios y otros. El segmento de hospitales y centros cardíacos dominó el mercado en 2025, debido al alto volumen de procedimientos cardiovasculares complejos realizados en estas instalaciones. Los hospitales cuentan con laboratorios de cateterismo avanzados y equipos especializados de cardiología intervencionista. La disponibilidad de atención postoperatoria integral y soporte de emergencia refuerza aún más su liderazgo. El creciente flujo de pacientes para intervenciones coronarias y periféricas respalda una demanda constante. Los sólidos sistemas de reembolso en los hospitales también incrementan el volumen de procedimientos. Las continuas inversiones en infraestructura quirúrgica y de imagen avanzada consolidan el dominio del segmento.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente tendencia hacia los procedimientos mínimamente invasivos ambulatorios. Estos centros ofrecen alternativas de tratamiento rentables con estancias hospitalarias más cortas. Los avances tecnológicos que permiten intervenciones más seguras y rápidas están impulsando la migración de ciertos procedimientos vasculares a entornos ambulatorios. La creciente preferencia de los pacientes por servicios de salud convenientes y eficientes fomenta aún más esta expansión. La mejora de la cobertura de seguros para intervenciones cardiovasculares ambulatorias está acelerando su adopción. A medida que los sistemas de salud se centran en la optimización de costos, los centros quirúrgicos ambulatorios se están consolidando como un segmento de usuarios finales en rápida expansión.

Análisis regional del mercado de stents vasculares

- América del Norte dominó el mercado de stents vasculares con la mayor cuota de ingresos, un 38,64% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de stents liberadores de fármacos innovadores y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia clínica, la reducción de las tasas de reestenosis y la mejora de los resultados de recuperación que ofrecen los stents vasculares liberadores de fármacos y de última generación en las intervenciones coronarias y periféricas.

- Esta adopción generalizada se ve respaldada además por marcos de reembolso favorables, la presencia de fabricantes líderes de dispositivos médicos, una red bien establecida de laboratorios de cateterismo y una creciente concienciación sobre el diagnóstico y tratamiento precoces de las afecciones cardiovasculares, lo que establece a los stents vasculares como una solución principal en la atención cardíaca moderna.

Análisis del mercado de stents vasculares en EE. UU.

El mercado estadounidense de stents vasculares acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta prevalencia de la enfermedad coronaria y la fuerte adopción de procedimientos de cardiología intervencionista mínimamente invasivos. Los profesionales sanitarios priorizan cada vez más las tecnologías avanzadas de stents liberadores de fármacos y de última generación para mejorar los resultados a largo plazo de los pacientes. El creciente envejecimiento de la población, junto con los factores de riesgo cardiovascular relacionados con el estilo de vida, impulsa aún más la industria de los stents vasculares. Además, la presencia de fabricantes líderes de dispositivos médicos y marcos de reembolso favorables contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de stents vasculares

Se prevé que el mercado europeo de stents vasculares experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por la creciente incidencia de enfermedades cardiovasculares y la consolidación de los sistemas públicos de salud. El auge de las iniciativas de diagnóstico precoz, junto con la demanda de procedimientos mínimamente invasivos, está fomentando la adopción de stents vasculares. Los profesionales sanitarios europeos también se centran en la eficacia clínica y la seguridad a largo plazo. La región está experimentando un crecimiento significativo en las intervenciones coronarias y periféricas, con la incorporación de plataformas de stents avanzadas tanto en hospitales terciarios como en centros cardíacos especializados.

Análisis del mercado de stents vasculares en el Reino Unido

Se prevé que el mercado de stents vasculares en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por el aumento de la incidencia de enfermedades cardíacas y el fuerte énfasis en el tratamiento intervencionista precoz. Además, la creciente concienciación sobre la atención cardíaca preventiva está animando tanto a pacientes como a profesionales sanitarios a optar por procedimientos de colocación de stents mínimamente invasivos. Se espera que el sistema de reembolso estructurado del país y la creciente infraestructura de laboratorios de cateterismo sigan impulsando el crecimiento del mercado.

Análisis del mercado de stents vasculares en Alemania

Se prevé que el mercado alemán de stents vasculares experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente adopción de dispositivos intervencionistas tecnológicamente avanzados y una sólida capacidad de investigación clínica. La infraestructura sanitaria alemana, bien desarrollada, junto con su énfasis en la innovación médica y los estándares de calidad, fomenta la adopción de stents liberadores de fármacos y biorreabsorbibles de última generación. La integración de tecnologías de imagen avanzadas en los procedimientos de implantación de stents también se está generalizando, en consonancia con el enfoque del país en la atención cardiovascular de precisión.

Análisis del mercado de stents vasculares en Asia-Pacífico

Se prevé que el mercado de stents vasculares en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto en atención médica y el rápido desarrollo de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación en la región sobre la intervención cardíaca temprana, respaldada por iniciativas gubernamentales de salud, está impulsando la adopción de stents vasculares. Además, a medida que Asia-Pacífico se consolida como un importante centro de fabricación de dispositivos médicos, la asequibilidad y la accesibilidad de las tecnologías de stents vasculares se extienden a una población de pacientes más amplia.

Análisis del mercado de stents vasculares en Japón

El mercado japonés de stents vasculares está cobrando impulso debido al envejecimiento de la población, los avanzados sistemas de salud y la alta demanda de tratamientos mínimamente invasivos. El mercado japonés otorga gran importancia a la precisión y la seguridad clínica, y la adopción de stents vasculares se ve impulsada por el creciente volumen de intervenciones coronarias. La integración de tecnologías avanzadas de imagen y cateterismo con los procedimientos de colocación de stents está impulsando este crecimiento. Además, el creciente interés de Japón en el manejo de las enfermedades cardiovasculares relacionadas con la edad probablemente estimulará la demanda de soluciones de tratamiento vascular eficaces y a largo plazo tanto en el sector público como en el privado.

Análisis del mercado de stents vasculares en India

El mercado indio de stents vasculares representó una participación significativa en los ingresos de Asia Pacífico en 2025, debido al aumento de la carga de enfermedades cardiovasculares en el país, la expansión de la infraestructura sanitaria y el mayor acceso a los servicios de cardiología intervencionista. India se posiciona como uno de los mercados de más rápido crecimiento para los procedimientos de stents coronarios y periféricos, con una creciente adopción en hospitales urbanos y semiurbanos. El impulso para fortalecer las instalaciones de atención cardíaca y la disponibilidad de opciones de stents rentables, junto con las reformas regulatorias favorables, son factores clave que impulsan el mercado en India.

Cuota de mercado de los stents vasculares

La industria de los stents vasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Cocinero (EE. UU.)

- MicroPort Scientific Corporation (China)

- B. Braun SE (Alemania)

- Cardinal Health (EE. UU.)

- BD (EE. UU.)

- Biosensors International Group, Ltd. (Singapur)

- Meril Life Sciences Pvt. Ltd. (India)

- Corporación Médica Elixir (EE. UU.)

- Endologix LLC (EE. UU.)

- Lepu Medical Technology Co., Ltd. (China)

- Translumina GmbH (Alemania)

- iVascular, SLU (España)

- Otsuka Medical Devices Co., Ltd. (Japón)

- Purple MicroPort Cardiovascular Pvt. Ltd. (India)

- Sahajanand Medical Technologies Limited (India)

- Vascular Concepts Limited (India)

- Balton Sp. z oo (Polonia)

¿Cuáles son las últimas novedades en el mercado mundial de stents vasculares?

- En enero de 2026, el stent venoso Viabahn Fortegra de Gore & Associates obtuvo la aprobación de la FDA para el tratamiento de la enfermedad venosa profunda en la vena cava inferior y las venas iliofemorales, lo que representa una expansión significativa de las indicaciones de los stents específicos para venas más allá de las aplicaciones arteriales tradicionales.

- En junio de 2025, InspireMD anunció que la FDA de EE. UU. otorgó la aprobación previa a la comercialización (PMA) para su sistema de stent carotídeo CGuard® Prime, un stent carotídeo de malla de última generación diseñado para mejorar la seguridad y la prevención de accidentes cerebrovasculares en pacientes con estenosis de la arteria carótida, lo que representa un hito regulatorio importante para la tecnología avanzada de colocación de stents carotídeos.

- En mayo de 2025, la FDA otorgó la autorización De Novo al sistema de stent recuperable periférico Spur de Reflow Medical, el primer stent recuperable con dilatación de balón integrada diseñado para mejorar el acceso a la lesión y la distensibilidad vascular en la isquemia crónica de extremidades inferiores a la rodilla que amenaza la extremidad.

- En abril de 2025, el primer stent carotídeo de micromalla de doble capa de Terumo Neuro recibió la aprobación PMA de la FDA, ofreciendo a los médicos una nueva opción clínica para tratar la estenosis de la arteria carótida y mejorando potencialmente los resultados del procedimiento para pacientes en riesgo.

- En abril de 2024, el andamio reabsorbible liberador de everolimus Esprit™ BTK de Abbott recibió la aprobación de la FDA, convirtiéndose en el primer andamio biorreabsorbible liberador de fármacos aprobado para lesiones por debajo de la rodilla en isquemia crónica que amenaza la extremidad, lo que representa un avance significativo en la tecnología de stents bioabsorbibles para el tratamiento de la enfermedad arterial periférica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.