Global Vascular Surgery And Endovascular Procedures Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

Segmentación del mercado global de cirugía vascular y procedimientos endovasculares por procedimiento (reparación de aneurismas, cirugía de bypass periférico, angioplastia y colocación de stents carotídeos, endarterectomía carotídea, cirugía de acceso para diálisis, reparación endovascular, endoprótesis vascular, tromboendarterectomía, terapia trombolítica y tratamiento de varices), aplicación (hospitales públicos, hospitales privados y clínicas quirúrgicas, institutos académicos y de investigación), productos para cirugía vascular (tijeras, fórceps, portaagujas y bisturíes): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de cirugía vascular y procedimientos endovasculares

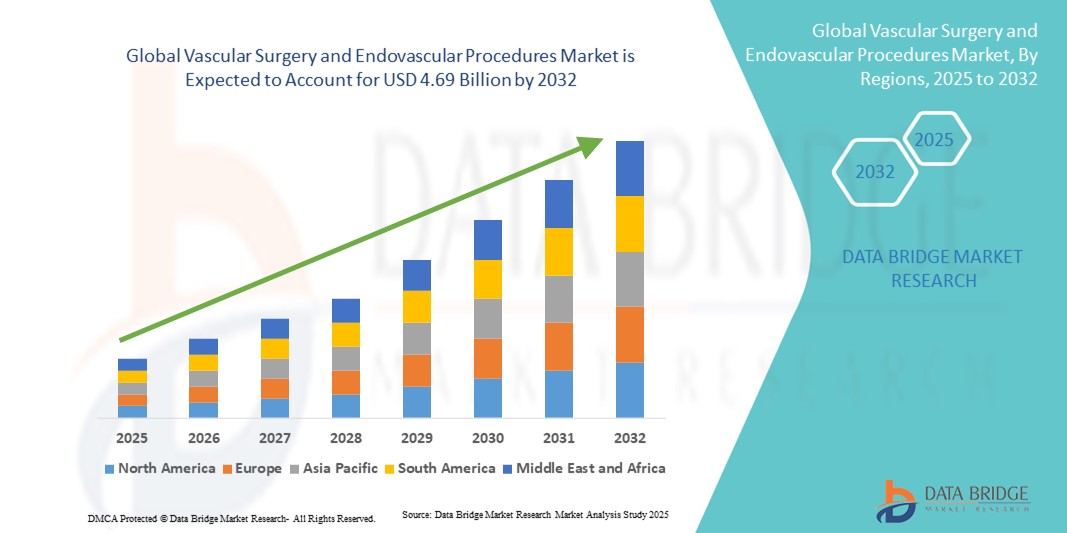

- El tamaño del mercado mundial de cirugía vascular y procedimientos endovasculares se valoró en 2.830 millones de dólares en 2024 y se espera que alcance los 4.690 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades vasculares, el envejecimiento de la población y la preferencia cada vez mayor por los procedimientos mínimamente invasivos, lo que conlleva una mayor adopción de soluciones quirúrgicas y endovasculares avanzadas tanto en el ámbito hospitalario como ambulatorio.

- Además, la creciente demanda de opciones de tratamiento más seguras, eficientes y tecnológicamente avanzadas está posicionando los procedimientos quirúrgicos endovasculares e híbridos como la opción preferida para la atención vascular. Estos factores convergentes están acelerando la adopción de estos procedimientos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de cirugía vascular y procedimientos endovasculares

- La cirugía vascular y los procedimientos endovasculares, que abarcan tanto las intervenciones mínimamente invasivas como las quirúrgicas tradicionales para el tratamiento de enfermedades vasculares, son componentes cada vez más vitales de la atención médica moderna debido a la mejora de los resultados para el paciente, la reducción de los tiempos de recuperación y su integración con tecnologías avanzadas de imagen y diagnóstico, tanto en el ámbito hospitalario como ambulatorio.

- La creciente demanda de cirugía vascular y procedimientos endovasculares se debe principalmente a la mayor prevalencia de enfermedades vasculares, el envejecimiento de la población mundial y la preferencia cada vez mayor por opciones de tratamiento mínimamente invasivas. Los avances tecnológicos en dispositivos endovasculares y técnicas quirúrgicas contribuyen aún más al crecimiento del mercado.

- América del Norte dominó el mercado de cirugía vascular y procedimientos endovasculares con la mayor cuota de ingresos (34,5%) en 2024. Este crecimiento se caracteriza por una infraestructura sanitaria avanzada, un alto volumen de procedimientos y una sólida presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en intervenciones endovasculares, impulsado por las innovaciones tanto de empresas consolidadas de dispositivos médicos como de empresas emergentes centradas en stents, injertos y tecnologías híbridas para quirófanos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de cirugía vascular y procedimientos endovasculares durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la mayor accesibilidad a tratamientos vasculares avanzados y la creciente concienciación sobre el diagnóstico y la intervención precoces.

- El segmento de reparación endovascular dominó el mercado de cirugía vascular y procedimientos endovasculares con una cuota de mercado del 57,5 % en 2024, impulsado por su carácter mínimamente invasivo, la reducción de las estancias hospitalarias y su eficacia demostrada en el tratamiento de una amplia gama de afecciones vasculares.

Alcance del informe y segmentación del mercado de cirugía vascular y procedimientos endovasculares

|

Atributos |

Cirugía vascular y procedimientos endovasculares: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cirugía vascular y procedimientos endovasculares

Integración de la inteligencia artificial en la atención vascular

- Una tendencia significativa y en auge en el mercado global de cirugía vascular y procedimientos endovasculares es la integración de la inteligencia artificial (IA) en el diagnóstico por imagen, la planificación de procedimientos y la atención postoperatoria. Esta fusión de tecnologías está mejorando notablemente la toma de decisiones clínicas y los resultados para los pacientes.

- Por ejemplo, se están utilizando algoritmos de IA para analizar datos de imágenes vasculares, lo que ayuda a detectar anomalías como aneurismas y estenosis, mejorando así la precisión diagnóstica y la planificación del tratamiento.

- La integración de la IA permite funciones como el análisis predictivo de los resultados de los pacientes, planes de tratamiento personalizados y guía intraoperatoria en tiempo real, mejorando así la precisión y la eficacia de los procedimientos.

- La perfecta integración de la IA con los sistemas de imágenes médicas existentes facilita el control centralizado de diversos aspectos de la atención vascular, creando una experiencia de tratamiento unificada y automatizada.

- Esta tendencia hacia sistemas de atención vascular más inteligentes, intuitivos e interconectados está transformando radicalmente las prácticas clínicas y las expectativas de los pacientes.

- La demanda de soluciones de cirugía vascular integradas con IA está creciendo rápidamente tanto en el sector público como en el privado de la salud, a medida que las instituciones priorizan cada vez más los avances tecnológicos y la mejora de los resultados para los pacientes.

Dinámica del mercado de cirugía vascular y procedimientos endovasculares

Conductor

Aumento de la prevalencia de enfermedades vasculares y envejecimiento de la población

- La creciente prevalencia de enfermedades vasculares, como la arteriopatía periférica, los aneurismas aórticos y la trombosis venosa profunda, junto con el envejecimiento de la población mundial, constituye un factor importante que impulsa la mayor demanda de cirugía vascular y procedimientos endovasculares.

- Por ejemplo, la incidencia mundial de aneurismas aórticos está aumentando, lo que conlleva una mayor necesidad de intervenciones quirúrgicas y reparaciones endovasculares.

- A medida que la población envejece, aumenta la incidencia de afecciones vasculares relacionadas con la edad, lo que incrementa la demanda de procedimientos vasculares preventivos y correctivos.

- Los avances en técnicas quirúrgicas mínimamente invasivas y dispositivos endovasculares están mejorando los resultados para los pacientes y reduciendo los tiempos de recuperación, impulsando aún más la adopción de estos procedimientos.

- La creciente concienciación y la detección precoz de las enfermedades vasculares están llevando a que más pacientes busquen intervenciones oportunas, expandiendo así el mercado.

- Las instituciones sanitarias están invirtiendo en unidades especializadas de atención vascular y programas de formación para hacer frente a la creciente demanda, fomentando así el crecimiento del mercado.

Restricción/Desafío

Costes elevados de los procedimientos y acceso limitado en entornos con recursos limitados

- Los elevados costes asociados a las cirugías vasculares avanzadas y los procedimientos endovasculares, incluidos los equipos especializados y el personal cualificado, suponen un importante obstáculo para una mayor penetración en el mercado, especialmente en entornos con recursos limitados.

- Por ejemplo, el costo de los injertos de stents endovasculares y las configuraciones de quirófanos híbridos puede ser prohibitivo para los centros de salud en regiones en desarrollo.

- El acceso limitado a la formación y educación especializadas en técnicas vasculares avanzadas dificulta la adopción generalizada de estos procedimientos en zonas desatendidas.

- La disparidad en la infraestructura sanitaria y la asignación de recursos entre las regiones urbanas y rurales afecta la disponibilidad y la calidad de los servicios de atención vascular.

- Los obstáculos regulatorios y las dificultades de reembolso para las nuevas tecnologías vasculares pueden retrasar su introducción y adopción en ciertos mercados.

- Abordar estos desafíos mediante reformas políticas, colaboraciones internacionales e inversión en infraestructura sanitaria es crucial para un crecimiento sostenido del mercado.

Alcance del mercado de cirugía vascular y procedimientos endovasculares

El mercado está segmentado en función del procedimiento, la aplicación y los productos para cirugía vascular.

- Por procedimiento

Según el procedimiento, el mercado de cirugía vascular y procedimientos endovasculares se segmenta en reparación de aneurismas, cirugía de bypass periférico, angioplastia y colocación de stents carotídeos, endarterectomía carotídea, cirugía de acceso para diálisis, reparación endovascular, endoprótesis vascular, tromboendarterectomía, terapia trombolítica y tratamiento de varices. El segmento de reparación endovascular dominó el mercado con la mayor cuota de ingresos (57,5%) en 2024, impulsado por su carácter mínimamente invasivo, la reducción de la estancia hospitalaria y la recuperación más rápida en comparación con las cirugías abiertas tradicionales. Pacientes y médicos prefieren cada vez más la reparación endovascular para tratar afecciones como los aneurismas de aorta abdominal y la enfermedad arterial periférica. El predominio de este procedimiento se ve reforzado por los avances en tecnologías de imagen, la guía intraoperatoria en tiempo real y la creciente disponibilidad de quirófanos híbridos. Hospitales y clínicas adoptan cada vez más la reparación endovascular como tratamiento estándar para los pacientes aptos, debido a la mayor seguridad y mejores resultados para el paciente.

Se prevé que el segmento de endoprótesis vasculares experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su eficacia para reforzar vasos sanguíneos debilitados y prevenir la rotura. Las mejoras tecnológicas en los materiales de las endoprótesis, los sistemas de administración optimizados y las técnicas de implantación mínimamente invasivas están impulsando su adopción. La creciente concienciación sobre la atención vascular preventiva, el diagnóstico precoz y los resultados clínicos favorables contribuyen aún más al rápido crecimiento de los procedimientos con endoprótesis vasculares tanto en mercados desarrollados como emergentes.

- Mediante solicitud

Según su aplicación, el mercado de cirugía vascular y procedimientos endovasculares se segmenta en hospitales públicos, hospitales y clínicas quirúrgicas privadas, e instituciones académicas y de investigación. El segmento de hospitales públicos dominó el mercado en 2024 debido a la financiación pública, la amplia accesibilidad y el elevado volumen de pacientes que requieren intervenciones vasculares. Los hospitales públicos suelen ofrecer tratamientos a menor costo, lo que los convierte en proveedores principales de atención vascular en muchas regiones. También funcionan como centros de formación de profesionales sanitarios y de realización de ensayos clínicos, lo que contribuye a la adopción de procedimientos. Además, los programas de apoyo gubernamentales y las iniciativas de salud dirigidas a las enfermedades cardiovasculares refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de hospitales y clínicas quirúrgicas privadas experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la expansión de la infraestructura sanitaria, la reducción de los tiempos de espera y la disponibilidad de procedimientos vasculares avanzados. Las instituciones privadas invierten cada vez más en equipos de vanguardia, unidades vasculares especializadas y soluciones quirúrgicas mínimamente invasivas, atrayendo a pacientes que buscan una atención de calidad. La creciente concienciación de los pacientes, el enfoque en tratamientos personalizados y el auge del turismo médico también respaldan el rápido crecimiento de este segmento a nivel mundial.

- Productos para cirugía vascular

Según los productos para cirugía vascular, el mercado de cirugía vascular y procedimientos endovasculares se segmenta en tijeras, fórceps, portaagujas y bisturíes. El segmento de tijeras dominó el mercado en 2024, impulsado por su papel fundamental en el corte de precisión durante los procedimientos vasculares. Los cirujanos confían en tijeras de alta calidad para la disección de tejidos, el corte de suturas y la manipulación segura en entornos vasculares delicados. Los continuos avances en los materiales de los instrumentos, la ergonomía del diseño y la durabilidad fomentan su adopción en hospitales y centros quirúrgicos. Las tijeras son compatibles tanto con procedimientos mínimamente invasivos como con procedimientos abiertos tradicionales, lo que contribuye a su amplio uso.

Se prevé que el segmento de fórceps experimente el crecimiento más rápido entre 2025 y 2032 debido a la creciente demanda de instrumentos que faciliten la sujeción y manipulación de tejidos durante procedimientos vasculares complejos. Las innovaciones en el diseño de fórceps, como mangos ergonómicos, puntas especializadas y mejoras en los materiales, los hacen idóneos para cirugías endovasculares y abiertas delicadas. El aumento del volumen de procedimientos y la necesidad de instrumental de precisión en cirugías avanzadas impulsan aún más el crecimiento de este segmento a nivel mundial.

Análisis regional del mercado de cirugía vascular y procedimientos endovasculares

- América del Norte dominó el mercado de cirugía vascular y procedimientos endovasculares con la mayor cuota de ingresos, un 34,5% en 2024, caracterizada por una infraestructura sanitaria avanzada, un alto volumen de procedimientos y una fuerte presencia de actores clave de la industria.

- Los pacientes y los profesionales sanitarios de la región dan prioridad a los procedimientos vasculares mínimamente invasivos y tecnológicamente avanzados, respaldados por la adopción generalizada de sistemas de imagen, quirófanos híbridos y diagnósticos asistidos por IA.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, una plantilla médica cualificada y una creciente concienciación sobre el diagnóstico precoz y la atención preventiva, lo que consolida la cirugía vascular y los procedimientos endovasculares como soluciones preferidas tanto para los centros sanitarios públicos como privados.

Perspectivas del mercado estadounidense de cirugía vascular y procedimientos endovasculares

El mercado estadounidense de cirugía vascular y procedimientos endovasculares representó el 35 % de los ingresos en Norteamérica en 2024, impulsado por una infraestructura sanitaria avanzada, un alto volumen de procedimientos y la presencia de fabricantes líderes de dispositivos médicos. Pacientes y profesionales sanitarios priorizan cada vez más los procedimientos mínimamente invasivos y tecnológicamente avanzados, como las reparaciones endovasculares y las cirugías híbridas. La adopción de imágenes asistidas por IA, quirófanos híbridos y tecnologías innovadoras de stents impulsa aún más el crecimiento del mercado. Además, la creciente concienciación sobre el diagnóstico precoz, la atención vascular preventiva y las opciones de tratamiento personalizadas contribuye significativamente a la expansión del mercado estadounidense.

Perspectivas del mercado europeo de cirugía vascular y procedimientos endovasculares

Se prevé que el mercado europeo de cirugía vascular y procedimientos endovasculares experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades vasculares, las estrictas regulaciones sanitarias y la mayor demanda de intervenciones mínimamente invasivas. La urbanización y la mejora de la infraestructura sanitaria en los principales países europeos están fomentando la adopción de procedimientos vasculares avanzados. Los hospitales y clínicas integran cada vez más técnicas endovasculares y abordajes quirúrgicos híbridos, lo que mejora los resultados para los pacientes. El fuerte énfasis de Europa en la investigación, la innovación y los ensayos clínicos respalda aún más la expansión del mercado en entornos sanitarios residenciales y comerciales.

Perspectivas del mercado de cirugía vascular y procedimientos endovasculares en el Reino Unido

Se prevé que el mercado británico de cirugía vascular y procedimientos endovasculares experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades cardiovasculares y arteriales periféricas, la demanda de soluciones quirúrgicas avanzadas y la preferencia por las intervenciones mínimamente invasivas. Además, el aumento de centros vasculares especializados y la adopción de quirófanos híbridos están incentivando a los proveedores de atención médica, tanto públicos como privados, a ofrecer procedimientos endovasculares. Se espera que la avanzada infraestructura médica del Reino Unido, junto con una mayor concienciación de los pacientes y las iniciativas de salud digital, continúen estimulando el crecimiento del mercado.

Perspectivas del mercado alemán de cirugía vascular y procedimientos endovasculares

Se prevé que el mercado alemán de cirugía vascular y procedimientos endovasculares experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la infraestructura hospitalaria avanzada y el enfoque en la innovación y la tecnología en la atención quirúrgica. El énfasis del país en los procedimientos mínimamente invasivos, las imágenes de precisión y los abordajes quirúrgicos híbridos fomenta su adopción tanto en el sector público como en el privado. Además, el sólido ecosistema de I+D en salud de Alemania y su compromiso con la mejora de los resultados para los pacientes son factores clave que impulsan la adopción de cirugías vasculares e intervenciones endovasculares.

Perspectivas del mercado de cirugía vascular y procedimientos endovasculares en la región Asia-Pacífico

Se prevé que el mercado de cirugía vascular y procedimientos endovasculares de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de enfermedades vasculares, el desarrollo de la infraestructura sanitaria y la mayor adopción de procedimientos mínimamente invasivos en países como China, Japón e India. Las iniciativas gubernamentales que promueven la atención médica avanzada y la detección temprana de enfermedades están acelerando la adopción de estos procedimientos. El creciente número de hospitales especializados, profesionales sanitarios cualificados e inversiones en dispositivos médicos está mejorando el acceso a los procedimientos vasculares, lo que impulsa aún más el crecimiento del mercado.

Perspectivas del mercado japonés de cirugía vascular y procedimientos endovasculares

El mercado japonés de cirugía vascular y procedimientos endovasculares está experimentando un auge gracias a la avanzada infraestructura sanitaria del país, el envejecimiento de su población y la alta demanda de tratamientos mínimamente invasivos. La integración de la imagenología asistida por IA, los quirófanos híbridos y los dispositivos endovasculares avanzados impulsa su adopción. El énfasis de Japón en la medicina de precisión, la seguridad del paciente y el diagnóstico precoz anima tanto a hospitales públicos como privados a ampliar sus capacidades en cirugía vascular. Además, se prevé que el creciente envejecimiento de la población impulse la demanda de intervenciones vasculares más sencillas y seguras, tanto en residencias como en hospitales.

Perspectivas del mercado de cirugía vascular y procedimientos endovasculares en la India

En 2024, el mercado indio de cirugía vascular y procedimientos endovasculares representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la expansión de la infraestructura sanitaria del país, la creciente prevalencia de enfermedades vasculares y la mayor adopción de técnicas mínimamente invasivas. El creciente número de hospitales especializados, cirujanos vasculares altamente cualificados e iniciativas gubernamentales para mejorar el acceso a la atención médica avanzada son factores clave que impulsan el crecimiento del mercado. La mayor concienciación sobre la atención preventiva, junto con la asequibilidad de los dispositivos y procedimientos endovasculares, está impulsando su adopción generalizada tanto en hospitales públicos como privados del país.

Cuota de mercado de la cirugía vascular y los procedimientos endovasculares

La industria de la cirugía vascular y los procedimientos endovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Corporación Boston Scientific (EE. UU.)

- Abbott (EE. UU.)

- Corporación Terumo (Japón)

- B. Braun SE (Alemania)

- Cardinal Health (EE. UU.)

- Stryker (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Edwards Lifesciences Corporation (EE. UU.)

- Cook Medical (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- Endologix, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Avinger, Inc. (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- Medicover AB (Suecia)

- Terumo Aortic (Reino Unido)

¿Cuáles son los últimos avances en el mercado global de cirugía vascular y procedimientos endovasculares?

- En junio de 2025, el Northwestern Medicine Palos Hospital inauguró un nuevo quirófano vascular híbrido equipado con un sistema de fluoroscopia/rayos X montado en el techo, con ultrasonido integrado, ultrasonido intravascular (IVUS) y software de navegación. Esta avanzada configuración permite realizar procedimientos vasculares complejos con mayor precisión y eficiencia.

- En mayo de 2025, UC Davis Health introdujo un método mínimamente invasivo para el tratamiento de la enfermedad arterial periférica (EAP), mediante una técnica endovascular que utiliza los propios vasos sanguíneos del paciente para crear un bypass alrededor de la zona afectada u obstruida. Este procedimiento tiene como objetivo mejorar el flujo sanguíneo y reducir los tiempos de recuperación para los pacientes con EAP.

- En marzo de 2025, el Centro Cardiovascular de Yale New Haven Health adoptó una nueva técnica mínimamente invasiva llamada translocación asistida por balón de la valva anterior de la válvula mitral (BATMAN) para tratar la insuficiencia mitral grave en pacientes de alto riesgo. Este método utiliza un catéter con un balón para crear una rotura controlada en la válvula cardíaca, lo que permite un flujo sanguíneo sin obstrucciones y reduce los riesgos asociados con la cirugía a corazón abierto tradicional y los reemplazos de válvula transcatéter.

- En julio de 2024, MarinHealth realizó su primera cirugía vascular para la reparación de un aneurisma utilizando tecnología avanzada de IA. El equipo quirúrgico aplicó la tecnología de inteligencia artificial aumentada de Cydar Maps, convirtiéndose así en uno de los pocos centros a nivel nacional capaces de utilizar este sistema avanzado.

- En diciembre de 2023, el Centro Cardiovascular DeBakey del Houston Methodist puso en marcha el primer programa de cirugía vascular robótica de Estados Unidos, que combina la mínima invasividad de los procedimientos endovasculares con la durabilidad de la cirugía vascular abierta. Esta iniciativa tiene como objetivo mejorar la precisión y reducir los tiempos de recuperación de los pacientes sometidos a intervenciones vasculares complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

5.3 CIRUGÍAS/PROCEDIMIENTOS EN VOLÚMENES

5.4 HOSPITALES Y URÓLOGOS EN LA REGIÓN DE ORIENTE MEDIO

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS DE LA BASE INSTALADA

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA ATENCIÓN MÉDICA

16.1 GASTO EN ATENCIÓN MÉDICA

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIACIÓN

16.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

16,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

16.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR PROCEDIMIENTO

17.1 GENERALIDADES

17.2 CIRUGÍA VASCULAR ABIERTA

17.2.1 REPARACIÓN DE ANEURISMA

17.2.1.1. REPARACIÓN DE ANEURISMA DE AORTA ABDOMINAL (AAA)

17.2.1.2. REPARACIÓN DE ANEURISMA DE AORTA TORÁCICA (AAT)

17.2.2 CIRUGÍA DE BYPASS

17.2.2.1. INJERTO DE BYPASS DE LAS ARTERIAS CORONARIAS (CABG)

17.2.2.2. CIRUGÍA DE BYPASS PERIFÉRICO

17.2.3 ENDARTERECTOMÍA

17.2.3.1. ENDARTERECTOMÍA CAROÍDEA

17.2.3.2. ENDARTERECTOMÍA FEMORAL

17.2.3.3. ENDARTERECTOMÍA AÓRTICA

17.2.4 CIRUGÍA DE ACCESO VASCULAR

17.2.4.1. CREACIÓN DE FÍSTULA ARTERIOVENOSA (AV)

17.2.4.2. COLOCACIÓN DE INJERTO AV

17.2.4.3. COLOCACIÓN DE CATÉTER VENOSO CENTRAL (CVC)

17.2.5 OTROS

17.3 PROCEDIMIENTOS ENDOASCULARES

17.3.1 ANGIOPLASTIA

17.3.1.1. ANGIOPLASTIA CON BALÓN

17.3.1.2. ANGIOPLASTIA DE LA ARTERIA CARÓTIDA

17.3.1.3. ANGIOPLASTIA CEREBRAL

17.3.1.4. STENT DE LA ARTERIA CORONARIA

17.3.1.5. ANGIOPLASTIA LÁSER

17.3.1.6. PTA DE LA ARTERIA FEMORAL

17.3.2 ATERETOCOMÍA

17.3.2.1. ATERETOCOMÍA DIRECCIONAL

17.3.2.2. ATERETOCOMÍA ROTACIONAL

17.3.2.3. ATERETOCOMÍA LÁSER

17.3.2.4. ATERETOCOMÍA ORBITARIA

17.3.3 REPARACIÓN ENDOVASCULAR DE ANEURISMA (EVAR)

17.3.4 TROMBOLISIS

17.3.5 EMBOLIZACIÓN

17.3.5.1. EMBOLIZACIÓN ARTERIAL

17.3.5.2. QUIMIOEMBOLIZACIÓN

17.3.5.3. RADIOEMBOLIZACIÓN

17.3.6 OTROS

18 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR PRODUCTOS

18.1 GENERALIDADES

18.2 DISPOSITIVOS

18.2.1 GLOBOS

18.2.1.1. ANGIOPLASTIA CON BALÓN DE CORTE

18.2.1.2. ANGIOPLASTIA CON BALÓN DE PUNTUACIÓN

18.2.1.3. ANGIOPLASTIA CON BLOQUE SIMPLE (POBA)

18.2.1.4. GLOBOS RECUBIERTOS DE FÁRMACOS

18.2.2 STENTS

18.2.2.1. POR TIPO

18.2.2.1.1. STENTS SIN CONJUNTO

18.2.2.1.1.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.1.1.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.1.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.1.2. STENTS LIBERADORES DE FÁRMACOS

18.2.2.1.2.1 BIODEGRADABLE

18.2.2.1.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.1.2.1.2. VALOR DE MERCADO (UNIDADES)

18.2.2.1.2.1.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.1.2.2 NO BIODEGRADABLE

18.2.2.1.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.1.2.2.2. VALOR DE MERCADO (UNIDADES)

18.2.2.1.2.2.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.1.3. STENTS DE INGENIERÍA BIOLÓGICA

18.2.2.1.3.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.1.3.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.3.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.1.4. STENTS DE TERAPIA DUAL

18.2.2.1.4.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.1.4.2 VALOR DE MERCADO (UNIDADES)

18.2.2.1.4.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.2. POR MATERIAL

18.2.2.2.1. MATERIALES METÁLICOS

18.2.2.2.1.1 ACERO INOXIDABLE

18.2.2.2.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.1.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.1.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.1.2 METAL DE ALEACIÓN DE COBALTO

18.2.2.2.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.2.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.2.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.1.3 ORO

18.2.2.2.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.3.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.3.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.1.4 TÁNTALO

18.2.2.2.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.4.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.4.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.1.5 PLATINO CROMO

18.2.2.2.1.5.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.5.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.5.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.1.6 NÍQUEL TITANIO

18.2.2.2.1.6.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.1.6.2. VALOR DE MERCADO (UNIDADES)

18.2.2.2.1.6.3. PRECIO DE VENTA MEDIO (USD)

18.2.2.2.2. POLÍMEROS BIOMATERIALES

18.2.2.2.2.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.2.2 VALOR DE MERCADO (UNIDADES)

18.2.2.2.2.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.2.3. BIOMATERIALES NATURALES

18.2.2.2.3.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.2.3.2 VALOR DE MERCADO (UNIDADES)

18.2.2.2.3.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.3. MODALIDAD DE ENTREGA

18.2.2.3.1. STENTS EXPANDIBLES CON BALÓN

18.2.2.3.1.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.3.1.2 VALOR DE MERCADO (UNIDADES)

18.2.2.3.1.3 PRECIO DE VENTA MEDIO (USD)

18.2.2.3.2. STENTS AUTOEXPANDIBLES

18.2.2.3.2.1 VALOR DE MERCADO (MILLONES DE USD)

18.2.2.3.2.2 VALOR DE MERCADO (UNIDADES)

18.2.2.3.2.3 PRECIO DE VENTA MEDIO (USD)

18.2.3 CATÉTERES

18.2.3.1. CATÉTERES DE DILATACIÓN CON BALÓN

18.2.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.1.2. VALOR DE MERCADO (UNIDADES)

18.2.3.1.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.2. CATÉTERES DE ANGIOGRAFÍA

18.2.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.2.2. VALOR DE MERCADO (UNIDADES)

18.2.3.2.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.3. CATÉTERES DE ULTRASONIDO INTRAVASCULAR (IVUS)

18.2.3.3.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.3.2. VALOR DE MERCADO (UNIDADES)

18.2.3.3.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.4. CATÉTERES GUÍA PARA ANGIOPLASTIA CORONARIA TRANSLUMINAL PERCUTÁNEA (ACTP)

18.2.3.4.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.4.2. VALOR DE MERCADO (UNIDADES)

18.2.3.4.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.5. CATÉTERES DE EXTENSIÓN GUÍA

18.2.3.5.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.5.2. VALOR DE MERCADO (UNIDADES)

18.2.3.5.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.6. MICROCATETEROS

18.2.3.6.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.6.2. VALOR DE MERCADO (UNIDADES)

18.2.3.6.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.7. CATÉTERES DE DOBLE LUZ

18.2.3.7.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.3.7.2. VALOR DE MERCADO (UNIDADES)

18.2.3.7.3. PRECIO DE VENTA MEDIO (USD)

18.2.3.8. OTROS

18.2.4 GUÍAS

18.2.4.1. GUÍAS CORONARIAS

18.2.4.1.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.4.1.2. VALOR DE MERCADO (UNIDADES)

18.2.4.1.3. PRECIO DE VENTA MEDIO (USD)

18.2.4.2. CABLES GUÍA ESPECIALES

18.2.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

18.2.4.2.2. VALOR DE MERCADO (UNIDADES)

18.2.4.2.3. PRECIO DE VENTA MEDIO (USD)

18.2.5 FILTROS DE LA VENA CAVA INFERIOR (VCI)

18.2.5.1. FILTROS PERMANENTES

18.2.5.2. FILTROS RECUPERABLES

18.2.6 INJERTOS

18.2.6.1. INJERTOS ENDOASCULARES

18.2.6.2. INJERTOS QUIRÚRGICOS

18.2.7 SISTEMA DE ATERETOCOMÍA ROTACIONAL

18.3 ACCESORIOS

18.3.1 VAINAS INTRODUCTORAS

18.3.1.1. FUNDAS ESTÁNDAR

18.3.1.2. VAINAS HIDROFÍLICAS

18.3.2 DISPOSITIVOS DE CIERRE

18.3.2.1. DISPOSITIVOS BASADOS EN SUTURAS

18.3.2.2. DISPOSITIVOS A BASE DE COLÁGENO

18.3.2.3. DISPOSITIVOS BASADOS EN CLIPS

18.3.3 DISPOSITIVOS HEMOSTÁTICOS

18.3.3.1. HEMOSTATOS BASADOS EN TROMBINA

18.3.3.2. SELLADORES DE FIBRINA

18.3.4 PARCHES VASCULARES

18.3.4.1. PARCHES BIOLÓGICOS

18.3.4.2. PARCHES SINTÉTICOS

18.3.5 ESPATULAS DE ENDARTERECTOMÍA

18.3.6 TIJERAS

18.3.7 PORTA-AGUJAS

18.3.8 FÓRCEPS

18.3.9 BISELES

18.3.10 OTROS

18.4 OTROS

19 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR APLICACIÓN

19.1 GENERALIDADES

19.2 ENFERMEDAD ARTERIAL PERIFÉRICA (EAP)

19.3 ANEURISMAS

19.4 ENFERMEDAD VENOSA

19.5 ENFERMEDAD DE LAS ARTERIAS CARÓTIDAS

19.6 GESTIÓN DEL ACCESO A LA DIÁLISIS

19.7 TROMBOSIS VENOSA PROFUNDA (TVP)

19.8 EMBOLIA PULMONAR

19.9 OTROS

20 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR GÉNERO

20.1 GENERALIDADES

20.2 HOMBRE

20.3 MUJER

21 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR TIPO DE PACIENTE

21.1 GENERALIDADES

21.2 NIÑO

21.3 ADULTOS

21.4 GERIÁTRICO

22 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR USUARIO FINAL

22.1 GENERALIDADES

22.2 HOSPITALES

22.2.1 HOSPITALES DE CUIDADOS AGUDOS

22.2.2 HOSPITALES DE CUIDADOS A LARGO PLAZO

22.2.3 CENTROS DE ENFERMERÍA

22.2.4 CENTROS DE REHABILITACIÓN

22.3 CENTROS QUIRÚRGICOS AMBULATORIOS

22.4 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

22,5 CENTROS DE TRAUMA

22,6 OTROS

23 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR CANAL DE DISTRIBUCIÓN

23.1 GENERALIDADES

23.2 LICITACIONES DIRECTAS

23,3 VENTAS MINORISTAS

23.3.1 VENTAS ONLINE

23.3.2 VENTAS FUERA DE LÍNEA

23,4 OTROS

24 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, POR PAÍS

24.1 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1.1 NORTEAMÉRICA

24.1.1.1. EE. UU.

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANIA

24.1.2.2. FRANCIA

24.1.2.3. Reino Unido

24.1.2.4. ITALIA

24.1.2.5. ESPAÑA

24.1.2.6. RUSIA

24.1.2.7. TURQUÍA

24.1.2.8. PAÍSES BAJOS

24.1.2.9. SUIZA

24.1.2.10. RESTO DE EUROPA

24.1.3 ASIA-PACÍFICO

24.1.3.1. JAPÓN

24.1.3.2. CHINA

24.1.3.3. COREA DEL SUR

24.1.3.4. INDIA

24.1.3.5. AUSTRALIA

24.1.3.6. SINGAPUR

24.1.3.7. TAILANDIA

24.1.3.8. MALASIA

24.1.3.9. INDONESIA

24.1.3.10. FILIPINAS

24.1.3.11. RESTO DE ASIA-PACÍFICO

24.1.4 SUDAMÉRICA

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. EL RESTO DE SUDAMÉRICA

24.1.5 ORIENTE MEDIO Y ÁFRICA

24.1.5.1. SUDÁFRICA

24.1.5.2. ARABIA SAUDITA

24.1.5.3. Emiratos Árabes Unidos

24.1.5.4. EGIPTO

24.1.5.5. ISRAEL

24.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

24.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

25 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES: PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

25.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGULATORIOS

25.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO GLOBAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES: ANÁLISIS FODA Y DBMR

27 MERCADO MUNDIAL DE CIRUGÍA VASCULAR Y PROCEDIMIENTOS ENDOASCULARES, PERFIL DE LA EMPRESA

27.1 BD

27.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 CARTERA DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 B. BRAUN MELSUNGEN AG

27.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 CARTERA DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 CORPORACIÓN EDWARDS LIFESCIENCES

27.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 CARTERA DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 PFM MEDICAL AG

27.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 CARTERA DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27,5 KLS GRUPO MARTIN

27.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 CARTERA DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 MERCIAN SURGICAL SUPPLY CO LTD

27.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 CARTERA DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 BOSS INSTRUMENTS, LTD

27.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 CARTERA DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 DISPOSITIVOS MÉDICOS DE NUEVA TECNOLOGÍA

27.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 CARTERA DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 MÉDICA BARROCA

27.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 CARTERA DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 LABORATORIOS ABBOTT

27.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 CARTERA DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 BIOTRONIK

27.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 CARTERA DE PRODUCTOS

27.12 BOSTON SCIENTIFIC

27.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 CARTERA DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 SALUD CARDINAL

27.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 CARTERA DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 COOK MEDICAL INC.

27.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 CARTERA DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 MICROPORT SCIENTIFIC CORP.

27.15.1 T INFORMACIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 CARTERA DE PRODUCTOS

27.15.5 DESARROLLOS RECIENTES

27.16 TELEFLEX INC.

27.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 CARTERA DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 MEDTRONIC INC.

27.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 CARTERA DE PRODUCTOS

27.17.5 DESARROLLOS RECIENTES

27.18 CORPORACIÓN MÉDICA TERUMO

27.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 CARTERA DE PRODUCTOS

27.18.5 DESARROLLOS RECIENTES

27.19 SIEMENS HEALTHINEERS

27.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 CARTERA DE PRODUCTOS

27.19.5 DESARROLLOS RECIENTES

27.2 KONINKLIJKE PHILIPS NV

27.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 CARTERA DE PRODUCTOS

27.20.5 DESARROLLOS RECIENTES

27.21 GE HEALTHCARE

27.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 CARTERA DE PRODUCTOS

27.21.5 DESARROLLOS RECIENTES

27.22 SHIMADZU MEDICAL

27.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 CARTERA DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 GALT MEDICAL CORP.

27.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.23.2 PRESENCIA GEOGRÁFICA

27.23.3 CARTERA DE PRODUCTOS

27.23.4 DESARROLLOS RECIENTES

27.24 CORDIS

27.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 CARTERA DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 ANDRATEC

27.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 CARTERA DE PRODUCTOS

27.25.5 DESARROLLOS RECIENTES

27.26 MEDIZINPRODUKTE GMBH INNOVADOR CALIFICADO

27.26.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 CARTERA DE PRODUCTOS

27.26.5 DESARROLLOS RECIENTES

27.27 BALTON SP. Z OO

27.27.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 CARTERA DE PRODUCTOS

27.27.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. En nuestro estudio analizamos más de 100 empresas, por lo que la lista puede modificarse o reemplazarse a petición del cliente. (Informes relacionados)

28 CONCLUSIÓN

29 CUESTIONARIO

30 SOBRE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.