Global Vehicle Inverters Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.55 Billion

USD

20.05 Billion

2024

2032

USD

8.55 Billion

USD

20.05 Billion

2024

2032

| 2025 –2032 | |

| USD 8.55 Billion | |

| USD 20.05 Billion | |

| % | |

|

Segmentación del mercado global de inversores para vehículos, por tecnología (transistor bipolar de puerta aislada [IGBT] y transistor de efecto de campo semiconductor de óxido metálico [MOSFET]), tipo de propulsión (vehículo eléctrico de batería [VEB], vehículo eléctrico híbrido [VEH] y vehículo eléctrico híbrido enchufable [VEH]), materiales semiconductores (nitruro de galio, silicio y carburo de silicio), tipo de vehículo (de pasajeros o comercial), potencia (≤130 kW y 130 kW): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de inversores para vehículos

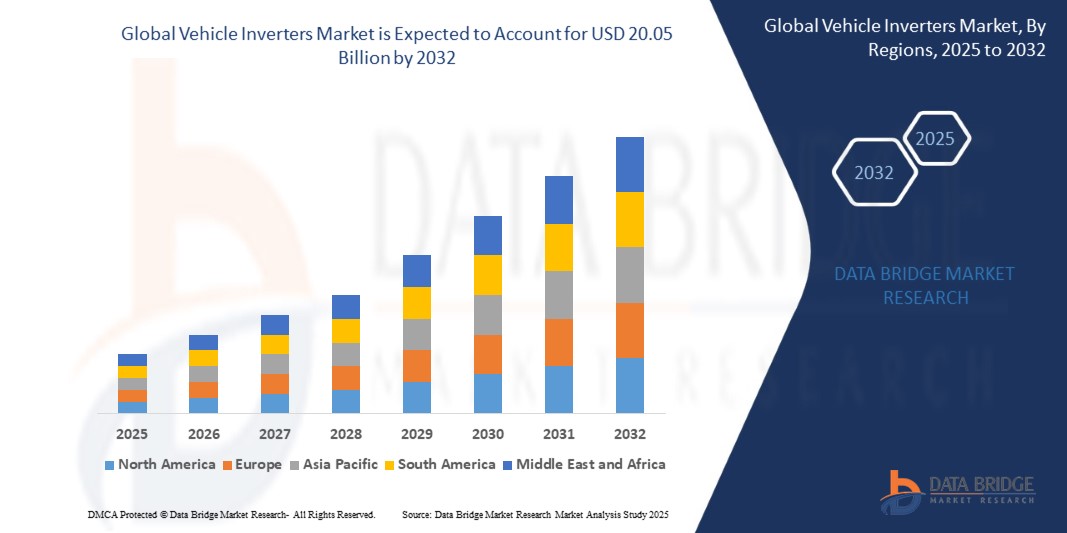

- El tamaño del mercado global de inversores de vehículos se valoró en USD 8,55 mil millones en 2024 y se espera que alcance los USD 20,05 mil millones para 2032 , con una CAGR del 36,3% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente adopción de vehículos eléctricos (VE) y el avance en las tecnologías de electrónica de potencia, que son fundamentales para la conversión eficiente de energía en los sistemas de VE modernos.

- Además, el creciente énfasis en la eficiencia energética, el transporte sostenible y los incentivos gubernamentales para la adopción de vehículos eléctricos está impulsando la demanda de inversores, convirtiéndolos en un componente crucial en los vehículos eléctricos e híbridos. La integración de sistemas de inversores inteligentes y de alto voltaje mejora aún más el rendimiento y la autonomía del vehículo, contribuyendo significativamente a la sólida trayectoria de crecimiento del mercado.

Análisis del mercado de inversores para vehículos

- Los inversores para vehículos, que desempeñan un papel crucial en la conversión de la corriente continua (CC) de las baterías de los vehículos en corriente alterna (CA) utilizable, son cada vez más importantes en el sector automotriz. Son esenciales para mejorar el rendimiento, la eficiencia energética y la gestión de la energía de los vehículos eléctricos e híbridos, satisfaciendo las necesidades de movilidad tanto personales como comerciales.

- La creciente adopción de inversores vehiculares se debe principalmente a la transición global hacia la electrificación vehicular, el auge de la producción y las ventas de vehículos eléctricos (VE) y las continuas innovaciones en tecnologías avanzadas de semiconductores, como el carburo de silicio (SiC) y el nitruro de galio (GaN). Estos avances están acelerando la integración de inversores de alta eficiencia, convirtiéndolos en un componente vital de los sistemas de transporte de próxima generación.

- Asia-Pacífico domina el mercado de inversores para vehículos con la mayor participación en los ingresos del 39,6 % en 2024, impulsada por la rápida adopción de vehículos eléctricos (VE), políticas gubernamentales de apoyo y un sólido ecosistema de fabricación de automóviles.

- América del Norte tuvo una participación significativa del 31,5% en el mercado mundial de inversores para vehículos en 2024, impulsada principalmente por el sólido ecosistema de vehículos eléctricos, especialmente en Estados Unidos. La región está siendo testigo de una creciente adopción de vehículos eléctricos en los segmentos comerciales y de consumo, respaldada por subsidios federales, incentivos fiscales a nivel estatal y regulaciones de emisiones.

- El segmento IGBT obtuvo la mayor cuota de mercado en 2025 gracias a su alta capacidad de conducción de corriente y a su eficiencia en la gestión de pérdidas de potencia. Los inversores basados en IGBT se utilizan ampliamente en vehículos eléctricos (VE) por su rentabilidad y robustez en aplicaciones de alta tensión.

Alcance del informe y segmentación del mercado de inversores para vehículos

|

Atributos |

Perspectivas clave del mercado de inversores para vehículos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inversores para vehículos

Creciente adopción de vehículos eléctricos y electrificación de los sistemas de propulsión automotrices

- Uno de los principales impulsores del crecimiento del mercado global de inversores para vehículos es la rápida adopción de vehículos eléctricos (VE) en todo el mundo. Ante la creciente conciencia global sobre la sostenibilidad ambiental, gobiernos y fabricantes de automóviles se están centrando en la transición de los motores de combustión interna (MCI) a la movilidad eléctrica.

- Los inversores de potencia son cruciales para el funcionamiento del vehículo eléctrico, ya que convierten la corriente continua (CC) de la batería en corriente alterna (CA) para alimentar el motor eléctrico. Sin inversores eficientes, la transferencia de energía y el control del motor se verían comprometidos.

- Las principales empresas automotrices, como Tesla, Ford, Toyota y General Motors, están invirtiendo fuertemente en modelos de vehículos eléctricos, lo que aumenta la demanda de sistemas inversores compactos y de alto rendimiento. Además, los incentivos gubernamentales, como las devoluciones fiscales, las regulaciones de emisiones y las inversiones en infraestructura, están acelerando las ventas de vehículos eléctricos, fortaleciendo así el mercado de inversores para vehículos.

- La electrificación de flotas comerciales (autobuses, camiones, vehículos de reparto) también está contribuyendo significativamente a la demanda de inversores, especialmente en áreas urbanas que apuntan a sistemas de transporte de cero emisiones.

Dinámica del mercado de inversores para vehículos

Conductor

Avances tecnológicos en materiales semiconductores

- Los avances en electrónica de potencia y el desarrollo de nuevos materiales semiconductores como el carburo de silicio (SiC) y el nitruro de galio (GaN) están mejorando significativamente el rendimiento y la eficiencia de los inversores de vehículos.

- En comparación con los sistemas tradicionales basados en silicio, SiC y GaN permiten frecuencias de conmutación más altas, mejor conductividad térmica y diseños de inversores compactos, que son esenciales para los vehículos eléctricos modernos que exigen alta densidad de potencia y eficiencia energética.

- Empresas como Infineon Technologies, Fuji Electric y STMicroelectronics están a la vanguardia en la introducción de soluciones de inversores fabricados con semiconductores de banda ancha. Estas soluciones no solo reducen las pérdidas de energía, sino que también mejoran el rendimiento de la batería y amplían la autonomía de los vehículos eléctricos.

- La adopción de estas tecnologías avanzadas permite a los fabricantes de automóviles producir vehículos eléctricos más ligeros y energéticamente eficientes, lo que constituye un factor clave que influye en las decisiones de los compradores en el mercado.

Restricción/Desafío

“El alto costo de las tecnologías avanzadas de inversores”

- A pesar de las importantes innovaciones, el elevado coste de producción de inversores para vehículos (especialmente los que utilizan semiconductores de SiC y GaN) sigue siendo un gran desafío para el crecimiento del mercado.

- Estos materiales, si bien son más eficientes y duraderos que el silicio tradicional, son costosos de fabricar y requieren técnicas de fabricación avanzadas, lo que genera mayores costos de producción para los OEM.

- Para los mercados sensibles a los precios y los modelos de vehículos eléctricos de bajo presupuesto, la adopción de estos sistemas inversores avanzados puede no ser económicamente viable sin subsidios gubernamentales o recortes de costos mediante la producción en masa.

- Además, un suministro limitado de materias primas, procesos de integración complejos y una falta de estandarización entre los fabricantes también contribuyen a aumentar los costos, retrasando una adopción más amplia y desacelerando la penetración del mercado en las regiones en desarrollo.

Alcance del mercado de inversores para vehículos

El mercado está segmentado según la tecnología, el tipo de propulsión, el material semiconductor, el tipo de vehículo y la potencia.

- Por tecnología

En términos de tecnología, el mercado de inversores para vehículos se segmenta en transistores bipolares de puerta aislada (IGBT) y transistores de efecto de campo de semiconductor de óxido metálico (MOSFET). El segmento IGBT obtuvo la mayor cuota de mercado en 2025 gracias a su alta capacidad de conducción de corriente y a su eficiencia en la gestión de pérdidas de potencia. Los inversores basados en IGBT se utilizan ampliamente en vehículos eléctricos (VE) por su rentabilidad y robustez en aplicaciones de alto voltaje.

Se prevé que el segmento MOSFET experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de componentes de conmutación compactos y de alta frecuencia. Su diseño ligero y su eficiencia en aplicaciones de bajo voltaje hacen que los MOSFET sean ideales para vehículos eléctricos avanzados y plataformas híbridas.

- Por tipo de propulsión

Según el tipo de propulsión, el mercado está segmentado en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos (HEV) y vehículos eléctricos híbridos enchufables (PHEV). El segmento BEV dominó el mercado en 2025, impulsado por las tendencias globales hacia la descarbonización, la movilidad sin emisiones y los importantes incentivos gubernamentales para los vehículos totalmente eléctricos.

Se espera que el segmento PHEV crezca rápidamente, respaldado por la preferencia de los consumidores por una mayor autonomía de conducción y flexibilidad de combustible, especialmente en regiones con infraestructura de carga de vehículos eléctricos en desarrollo.

- Desbloqueando el mecanismo

El mercado de inversores para vehículos se segmenta en nitruro de galio (GaN), silicio (Si) y carburo de silicio (SiC) según el tipo de material semiconductor. El segmento de silicio sigue dominando gracias a su sólida base de fabricación y su asequibilidad. Sigue siendo una opción común para los inversores automotrices tradicionales.

Sin embargo, se proyecta que el segmento de carburo de silicio (SiC) experimente la tasa de crecimiento más alta entre 2025 y 2032, atribuido a su conductividad térmica superior, mayor eficiencia energética e idoneidad para vehículos eléctricos de alto rendimiento. El nitruro de galio (GaN) también está ganando impulso, especialmente en diseños de inversores compactos, ofreciendo una alta eficiencia en vehículos y motocicletas más pequeños.

- Por tipo de vehículo

El mercado está segmentado en automóviles de pasajeros y vehículos comerciales. El segmento de automóviles de pasajeros tuvo la mayor participación de mercado en 2025, respaldado por la creciente demanda de vehículos eléctricos personales, subsidios gubernamentales y avances en las redes de carga de vehículos eléctricos.

Se prevé que el segmento de vehículos comerciales experimente un crecimiento significativo, especialmente en autobuses eléctricos, camiones de reparto y aplicaciones de flotas, a medida que las empresas y los gobiernos impulsan sistemas logísticos y de transporte público más ecológicos.

- Por salida

Según la potencia de salida, el mercado de inversores de vehículos se divide en ≤130 kW y >130 kW.

El segmento ≤130 kW lideró el mercado en 2025, comúnmente integrado en vehículos eléctricos y automóviles de pasajeros de rango medio donde la potencia moderada es suficiente para las operaciones diarias. Se anticipa que el segmento >130 kW será testigo de un fuerte crecimiento debido al auge de los vehículos eléctricos de alto rendimiento, los SUV eléctricos y los vehículos comerciales que requieren un mayor torque y rendimiento de aceleración.

Análisis regional del mercado de inversores para vehículos

- Asia-Pacífico domina el mercado de inversores para vehículos con la mayor participación en los ingresos del 37,16 % en 2024, impulsada por la rápida adopción de vehículos eléctricos (VE), políticas gubernamentales de apoyo y un sólido ecosistema de fabricación automotriz.

- Los consumidores y fabricantes de la región se centran cada vez más en soluciones de movilidad sostenible, y los inversores de vehículos son componentes esenciales en los sistemas de propulsión eléctricos para vehículos eléctricos e híbridos.

- Países como China, Japón y Corea del Sur lideran el cambio hacia la electrificación con una sólida infraestructura, innovaciones en baterías y producción a gran escala de componentes de vehículos eléctricos.

- La región también se beneficia de incentivos gubernamentales favorables, una creciente conciencia ambiental y la presencia de importantes fabricantes de equipos originales (OEM) de vehículos eléctricos, que contribuyen significativamente a la adopción generalizada de inversores para vehículos.

Análisis del mercado de inversores para vehículos en China

El mercado chino de inversores para vehículos obtuvo la mayor participación en los ingresos de la región Asia-Pacífico en 2025, impulsado por el decidido impulso del país a la electrificación vehicular bajo la política de "Vehículos de Nueva Energía" (NEV). Con un fuerte apoyo gubernamental e inversiones masivas en la producción de vehículos eléctricos, China se ha convertido en el mayor productor y consumidor de vehículos eléctricos a nivel mundial. La presencia de actores nacionales líderes, junto con los avances en la tecnología de inversores y la integración con los sistemas de propulsión, ha posicionado a China como un centro global para la fabricación e innovación de inversores para vehículos.

Análisis del mercado de inversores para vehículos en Japón

El mercado de inversores para vehículos de Japón continúa creciendo de manera constante, respaldado por el compromiso de larga data del país con las tecnologías de vehículos híbridos y eléctricos. Los gigantes automotrices de Japón están liderando innovaciones en miniaturización de inversores, eficiencia energética e inversores basados en carburo de silicio (SiC). El fuerte enfoque del país en I+D, junto con la creciente demanda de vehículos energéticamente eficientes y soluciones de movilidad inteligente, mejora el crecimiento del mercado.

Perspectiva del mercado de inversores para vehículos en América del Norte

América del Norte tuvo una participación significativa del 31,5% en el mercado global de inversores para vehículos en 2024, impulsada principalmente por el sólido ecosistema de vehículos eléctricos, especialmente en los Estados Unidos. La región está siendo testigo de una creciente adopción de vehículos eléctricos en los segmentos comerciales y de consumo, respaldada por subsidios federales, incentivos fiscales a nivel estatal y regulaciones de emisiones. La madurez tecnológica de los actores automotrices de América del Norte y los innovadores en semiconductores está fomentando el desarrollo de inversores resistentes al calor y de alto rendimiento para modelos de vehículos eléctricos avanzados.

Perspectiva del mercado de inversores para vehículos en EE. UU.

El mercado estadounidense de inversores para vehículos representó el 83% de la participación de mercado de América del Norte en 2025, y su crecimiento fue impulsado principalmente por la expansión de la infraestructura de carga de vehículos eléctricos y las crecientes inversiones de los fabricantes de automóviles nacionales. Las principales empresas estadounidenses de automoción y electrónica están invirtiendo fuertemente en el desarrollo de electrónica de potencia para vehículos eléctricos, incluidos los sistemas inversores. La demanda de los consumidores de un transporte ecológico y las mejoras en la eficiencia energética están acelerando el uso de inversores sofisticados en SUV, camiones y sedanes eléctricos.

Perspectiva del mercado de inversores para vehículos en Europa

Se proyecta que el mercado europeo de inversores para vehículos crecerá a una CAGR notable hasta 2032, impulsado por los objetivos de cero emisiones de la Unión Europea y las estrictas regulaciones de carbono. Países como Alemania, Francia y los Países Bajos están encabezando la ola de electrificación con una sólida infraestructura de carga y subsidios para la compra de vehículos eléctricos. Los consumidores europeos están adoptando cada vez más los vehículos eléctricos y los fabricantes de automóviles están integrando sistemas inversores avanzados para mejorar el rendimiento del vehículo y la eficiencia de conversión de energía.

Análisis del mercado de inversores para vehículos en Alemania

Se espera que el mercado de inversores de vehículos de Alemania se expanda significativamente, impulsado por la presencia de fabricantes de equipos originales (OEM) de automóviles y proveedores de electrónica de potencia de primer nivel. La excelencia en ingeniería del país y su compromiso con la movilidad ecológica lo convierten en un contribuyente clave al panorama europeo de inversores. Con la rápida electrificación de las flotas y las inversiones constantes en innovación automotriz, Alemania está fortaleciendo su papel en el mercado global de inversores de vehículos.

Cuota de mercado de inversores para vehículos

La industria de inversores para vehículos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens (Alemania)

- Robert Bosch GmbH (Alemania)

- Corporación Marelli (Japón)

- Continental AG (Alemania)

- DENSO CORPORATION (Japón)

- HYUNDAI MOBIS (Corea del Sur)

- LG Electronics (Corea del Sur)

- Hitachi Automotive Systems, Ltd. (Japón)

- Valeo (Francia)

- BorgWarner Inc. (Estados Unidos)

- Fuji Electric Co., Ltd. (Japón)

- TOYOTA INDUSTRIES CORPORATION (Japón)

- Metric Mind Corporation (Estados Unidos)

- Xantrex LLC.(Canadá)

- Infineon Technologies AG (Alemania)

- Lear Corporation (Estados Unidos)

- Aptiv (Irlanda)

- TROPICOOLINDIA.COM TODOS LOS DERECHOS RESERVADOS.(India)

- Mobitech Industries LLP (India)

- HBJ Electronic (Distribuidores de SERAI) (India)

Últimos avances en el mercado global de inversores para vehículos

- En abril de 2023, el Grupo ASSA ABLOY, líder mundial en soluciones de control de acceso, lanzó una importante iniciativa estratégica en Sudáfrica centrada en mejorar la infraestructura de seguridad de propiedades residenciales y comerciales mediante sus avanzadas tecnologías de inversores para vehículos. Esta iniciativa demuestra el compromiso de ASSA ABLOY con el suministro de productos de control de acceso innovadores y personalizados que aborden los desafíos de seguridad específicos del mercado regional. Al combinar su amplia experiencia global con soluciones de vanguardia, la compañía consolida su liderazgo en el creciente mercado global de inversores para vehículos.

- En marzo de 2023, HavenLock Inc., empresa propiedad de veteranos con sede en Tennessee, presentó la versión Power G de su sistema de bloqueo de vehículos con inversor, diseñado específicamente para mejorar la seguridad en escuelas y edificios comerciales. Este avanzado sistema Haven Lockdown busca fortalecer los protocolos de respuesta ante emergencias al proporcionar una solución confiable y eficaz para proteger entornos vulnerables. Este lanzamiento destaca la dedicación de HavenLock al desarrollo de tecnologías de seguridad de vanguardia que mejoran la protección y la tranquilidad de instituciones y comunidades.

- En marzo de 2023, Honeywell International Inc. completó la implementación del Proyecto Ciudad Segura de Bengaluru, una iniciativa clave de seguridad urbana que aprovecha sus sofisticadas tecnologías de inversores y seguridad para vehículos. Este proyecto utiliza soluciones innovadoras para construir un entorno urbano más seguro y resiliente, lo que demuestra la experiencia de Honeywell en sistemas de seguridad inteligentes. La iniciativa destaca el creciente papel de la tecnología avanzada en la mejora de la seguridad pública y el desarrollo de ciudades inteligentes y seguras en todo el mundo.

- En febrero de 2023, Sentrilock, LLC, proveedor líder de soluciones de cajas de seguridad electrónicas para el sector inmobiliario, anunció una alianza estratégica con la Asociación de Agentes Inmobiliarios de la Bahía y Ríos de Chesapeake (CBRAR) para desarrollar un mercado de cajas de seguridad electrónicas inteligentes para sus miembros. Esta colaboración busca mejorar las medidas de seguridad y simplificar el acceso a las propiedades, agilizando así las transacciones inmobiliarias. Esta alianza demuestra el enfoque de Sentrilock en la innovación y la eficiencia operativa dentro del sector inmobiliario.

- En enero de 2023, Schlage, una marca destacada de Allegion Plc especializada en acceso y seguridad para el hogar, presentó la palanca Schlage Encode Smart Wi-Fi en la Feria Internacional de Constructores (IBS) de la NAHB 2023. Esta solución de inversor para vehículos residenciales, equipada con conectividad Wi-Fi, permite a los propietarios gestionar el acceso a la puerta de forma remota mediante una aplicación móvil dedicada. La palanca Schlage Encode subraya el compromiso continuo de la compañía con la integración de tecnología avanzada en la seguridad del hogar, ofreciendo a los usuarios mayor comodidad, control y protección robusta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.