Global Vein Finders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

438.44 Billion

USD

1,024.33 Billion

2025

2033

USD

438.44 Billion

USD

1,024.33 Billion

2025

2033

| 2026 –2033 | |

| USD 438.44 Billion | |

| USD 1,024.33 Billion | |

| % | |

|

Segmentación del mercado global de detectores de venas, por tipo (detectores de venas activos y pasivos), producto (de sobremesa y portátiles), tecnología (infrarrojos, ultravioleta y ultrasonidos), aplicación (extracción de sangre o venopunción, acceso intravenoso), usuario final (hospitales, centros de cirugía ambulatoria, clínicas especializadas, centros de donación de sangre, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de buscadores de venas

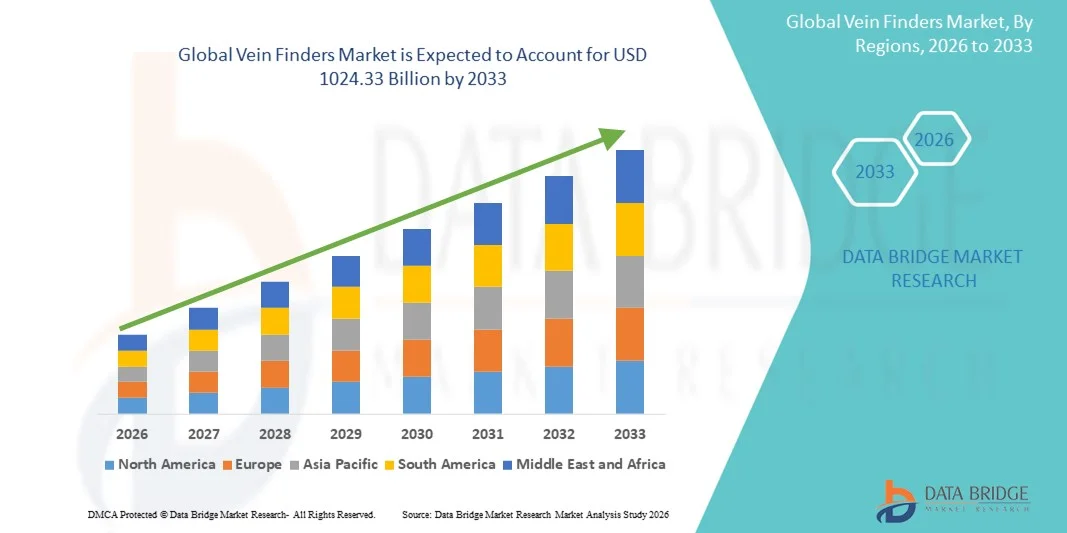

- El tamaño del mercado global de buscadores de vetas se valoró en USD 438,44 mil millones en 2025 y se espera que alcance los USD 1024,33 mil millones para 2032 , con una CAGR del 11,19% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos médicos mínimamente invasivos y los continuos avances tecnológicos en dispositivos de visualización de venas, lo que conduce a una mayor precisión y eficiencia en la venopunción en hospitales, clínicas y centros de diagnóstico.

- Además, la creciente demanda de atención médica centrada en el paciente, la reducción de las lesiones por pinchazos de agujas y el uso creciente de detectores de venas en entornos de atención pediátrica, geriátrica y de urgencias están acelerando la adopción de soluciones de detectores de venas, lo que impulsa significativamente el crecimiento general del mercado de detectores de venas.

Análisis del mercado de buscadores de venas

- Los detectores de venas, que utilizan tecnologías como infrarrojo cercano (NIR), ultrasonido o transiluminación para visualizar las venas, se han convertido en herramientas clínicas esenciales en hospitales, centros de diagnóstico y entornos de atención de emergencia debido a su capacidad para mejorar las tasas de éxito de la primera punción, reducir la incomodidad del paciente y mejorar la eficiencia general del procedimiento.

- La creciente demanda de detectores de venas se debe principalmente al creciente volumen de procedimientos de recolección de sangre, la creciente prevalencia de enfermedades crónicas, la expansión de las poblaciones de pacientes geriátricos y pediátricos y un fuerte enfoque en la seguridad del paciente y la reducción de lesiones por pinchazos de agujas entre los profesionales de la salud.

- América del Norte dominó el mercado de detectores de venas con la mayor participación en los ingresos de aproximadamente el 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos médicos innovadores, una fuerte presencia de fabricantes líderes y un uso generalizado de tecnologías de visualización de venas en hospitales, centros quirúrgicos ambulatorios y departamentos de emergencia en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de detectores de venas durante el período de pronóstico, registrando una CAGR proyectada de más del 9,1%, impulsada por la expansión del acceso a la atención médica, el aumento de las tasas de hospitalización, las crecientes inversiones en tecnología médica y la creciente conciencia de la atención centrada en el paciente en las economías emergentes.

- El segmento de dispositivos portátiles representó la mayor participación en ingresos del mercado, con un 72,1 %, en 2025, impulsado por su portabilidad y flexibilidad.

Segmentación del mercado de buscadores de venas y alcance del informe

|

Atributos |

Perspectivas clave del mercado de Vein Finders |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• AccuVein (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de buscadores de venas

Aumento de la adopción de tecnologías de visualización de venas en entornos clínicos

- Una tendencia significativa y en aceleración en el mercado global de detectores de venas es la creciente adopción de tecnologías de visualización de venas en hospitales, clínicas y entornos de atención de emergencia para mejorar la precisión de la venopunción y la comodidad del paciente.

- Los detectores de venas se utilizan cada vez más para reducir los intentos fallidos de inserción, especialmente entre pacientes pediátricos, geriátricos, obesos y con enfermedades crónicas.

- Por ejemplo, en 2024, una importante red hospitalaria de EE. UU. amplió el uso de dispositivos portátiles de detección de venas con infrarrojo cercano en sus departamentos de emergencia para mejorar las tasas de éxito en el primer intento de acceso intravenoso.

- Los avances tecnológicos, como las imágenes de infrarrojo cercano, la transiluminación y los diseños inalámbricos portátiles, están mejorando la precisión de los dispositivos, la facilidad de uso y la eficiencia clínica.

- El creciente enfoque en la atención centrada en el paciente, combinado con la necesidad de minimizar el dolor y las complicaciones de los procedimientos, está impulsando una adopción más amplia de los buscadores de venas en entornos de atención médica ambulatoria y domiciliaria.

- Esta tendencia está transformando las prácticas clínicas estándar, y los detectores de venas se consideran cada vez más herramientas esenciales para mejorar la eficiencia del flujo de trabajo y la satisfacción del paciente.

Dinámica del mercado de buscadores de venas

Conductor

Creciente demanda de un mejor acceso venoso y seguridad para el paciente

- El mercado de buscadores de venas está fuertemente impulsado por la creciente demanda de soluciones de acceso venoso confiables en medio de la creciente prevalencia de enfermedades crónicas, admisiones hospitalarias y procedimientos de diagnóstico y terapéuticos que requieren acceso intravenoso.

- Por ejemplo, en 2025, un importante proveedor de atención médica asiático adoptó dispositivos de localización de venas en varios centros de diálisis para apoyar los procedimientos frecuentes de acceso venoso y reducir las complicaciones entre los pacientes a largo plazo.

- Los profesionales de la salud priorizan cada vez más las herramientas que reducen las lesiones por pinchazos de agujas, el tiempo de los procedimientos y los intentos repetidos de inserción, especialmente en entornos de alta presión, como salas de emergencia y unidades de cuidados intensivos.

- La expansión de los servicios de atención médica domiciliaria y los modelos de tratamiento ambulatorio están impulsando aún más la demanda de dispositivos de visualización de venas portátiles y fáciles de usar.

- La creciente conciencia sobre el control de infecciones, la comodidad del paciente y la eficiencia clínica continúa impulsando la adopción de detectores de venas en los mercados de atención médica desarrollados y emergentes.

Restricción/Desafío

Costos elevados de los dispositivos y adopción limitada en entornos con recursos limitados

- A pesar de la creciente demanda, el mercado de detectores de venas enfrenta desafíos relacionados con el costo relativamente alto de los dispositivos de visualización avanzados, lo que puede limitar su adopción en clínicas pequeñas, hospitales rurales y entornos de atención médica de bajos recursos.

- Por ejemplo, en 2023, varios hospitales públicos de América Latina retrasaron la adquisición de sistemas avanzados de detección de venas por infrarrojo cercano debido a limitaciones presupuestarias y optaron en cambio por métodos de venopunción convencionales.

- La capacitación y la concienciación limitadas entre los profesionales de la salud sobre el uso óptimo de los dispositivos también pueden obstaculizar la implementación efectiva y el retorno de la inversión.

- Además, la variabilidad en la precisión del dispositivo según los diferentes tonos de piel y condiciones del paciente sigue siendo un desafío técnico para los fabricantes.

- Superar estas barreras mediante el desarrollo de dispositivos rentables, iniciativas de capacitación e innovación tecnológica continua será esencial para el crecimiento sostenido en el mercado global de buscadores de venas.

Alcance del mercado de los detectores de venas

El mercado está segmentado según el tipo, el producto, la tecnología, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de detectores de venas se segmenta en detectores de venas activos y pasivos. El segmento de los detectores de venas activos dominó la mayor cuota de mercado en ingresos, con un 68,4 % en 2025, gracias a su capacidad para emitir activamente señales infrarrojas o ultrasónicas para una visualización precisa de las venas. Estos dispositivos proporcionan imágenes en tiempo real, lo que mejora las tasas de éxito de la venopunción al primer intento. Los detectores de venas activos se adoptan ampliamente en hospitales gracias a su fiabilidad clínica. Son especialmente eficaces para pacientes con acceso venoso difícil, como la población pediátrica y geriátrica. La creciente demanda de los centros de donación de sangre respalda aún más su adopción. Su alta precisión reduce el tiempo de procedimiento y la incomodidad del paciente. La integración con software avanzado de imágenes mejora el rendimiento. El creciente énfasis en la seguridad del paciente fortalece la demanda. Los avances tecnológicos siguen mejorando la resolución. Su amplia disponibilidad en los centros sanitarios refuerza su dominio. El aumento del volumen de procedimientos a nivel mundial respalda el crecimiento sostenido de los ingresos. Las sólidas aprobaciones regulatorias impulsan aún más la confianza y la adopción.

Se espera que el segmento de detectores de venas pasivos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente demanda de soluciones rentables. Los dispositivos pasivos mejoran la visibilidad de las venas mediante luz ambiental sin emisión activa. Estos productos son fáciles de usar y requieren una capacitación mínima. Su menor costo los hace ideales para clínicas pequeñas. Su creciente adopción en entornos sanitarios rurales y desatendidos impulsa el crecimiento. Su portabilidad facilita su uso en unidades móviles de atención médica. El aumento de la inversión en infraestructura sanitaria en las economías emergentes impulsa la demanda. La reducción de los requisitos de mantenimiento aumenta aún más su atractivo. El creciente conocimiento de la tecnología de visualización de venas impulsa su adopción. Las tendencias favorables de reembolso en las regiones en desarrollo impulsan el crecimiento. Las continuas mejoras en el diseño óptico mejoran la usabilidad. Estos factores, en conjunto, aceleran la expansión del segmento.

- Por producto

En función del producto, el mercado de detectores de venas se segmenta en dispositivos de sobremesa y portátiles. El segmento portátil representó la mayor cuota de mercado en ingresos, con un 72,1%, en 2025, gracias a su portabilidad y flexibilidad. Los detectores de venas portátiles se utilizan ampliamente junto a la cama para evaluaciones rápidas. Su diseño compacto facilita su uso en entornos de urgencias y ambulatorios. Su funcionamiento con batería permite un uso ininterrumpido. Su alta adopción entre enfermeros y flebotomistas impulsa la demanda. La facilidad de desinfección facilita los protocolos de control de infecciones. La creciente preferencia por los dispositivos de punto de atención impulsa su dominio. Las continuas mejoras ergonómicas mejoran la comodidad del usuario. La integración con la tecnología infrarroja mejora la precisión. El aumento de las visitas ambulatorias aumenta las tasas de utilización. Los dispositivos portátiles contribuyen a la eficiencia del flujo de trabajo. El fuerte enfoque de los fabricantes en la miniaturización sustenta el crecimiento.

Se espera que el segmento de sobremesa registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2026 y 2033, impulsada por la demanda de imágenes de alta precisión. Los sistemas de sobremesa ofrecen mayor estabilidad durante los procedimientos. Estos dispositivos son los preferidos en clínicas especializadas e instituciones de formación. La creciente inversión en infraestructura de diagnóstico apoya su adopción. Una mayor profundidad de imagen mejora el éxito en casos complejos. El aumento de los programas de formación médica utiliza sistemas de sobremesa para la formación. Las actualizaciones tecnológicas mejoran la claridad de la imagen. Los hospitales adoptan unidades de sobremesa para procedimientos de gran volumen. El creciente enfoque en la atención médica orientada a la precisión impulsa el crecimiento. La integración con los sistemas informáticos hospitalarios mejora la eficiencia. La expansión de las instalaciones de atención terciaria impulsa la demanda. Estos factores contribuyen al rápido crecimiento de la TCAC.

- Por tecnología

En términos de tecnología, el mercado de detectores de venas se segmenta en infrarrojos, ultravioleta y ultrasonidos. El segmento infrarrojo dominó la mayor cuota de mercado con un 63,7 % en 2025, gracias a su naturaleza no invasiva. La tecnología infrarroja resalta eficazmente las venas superficiales. Se utiliza ampliamente en procedimientos rutinarios de venopunción. Su facilidad de uso facilita su adopción generalizada. Los detectores de venas infrarrojos ofrecen resultados de visualización rápidos. La rentabilidad respalda la demanda en los entornos sanitarios. La compatibilidad con dispositivos portátiles impulsa la penetración. La innovación continua mejora la precisión y el brillo. La alta comodidad del paciente impulsa la aceptación. El aumento del volumen de pruebas diagnósticas impulsa su uso. La sólida validación clínica refuerza la confianza. Estas ventajas sustentan el liderazgo en el segmento.

Se espera que el segmento de ultrasonidos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la demanda de visualización de venas profundas. La tecnología de ultrasonidos permite obtener imágenes de venas no visibles. Su uso es cada vez mayor en unidades de cuidados intensivos. El aumento de los procedimientos quirúrgicos impulsa su adopción. La alta precisión reduce las complicaciones durante el acceso intravenoso. Los avances tecnológicos mejoran la portabilidad. El creciente uso en oncología impulsa el crecimiento. La expansión de los servicios de atención de urgencias impulsa la demanda. Las mejoras en la capacitación impulsan la adopción clínica. La creciente prevalencia de enfermedades crónicas incrementa su uso. Los hospitales avanzados prefieren las soluciones de ultrasonidos. Estas tendencias, en conjunto, impulsan un sólido crecimiento de la TCAC.

- Por aplicación

Según su aplicación, el mercado de detectores de venas se segmenta en extracción de sangre o venopunción y acceso intravenoso. El segmento de extracción de sangre o venopunción representó la mayor cuota de mercado en ingresos, con un 58,9 %, en 2025, impulsado por el alto volumen de pruebas diagnósticas. Los detectores de venas mejoran la eficiencia de la recolección de sangre. La reducción de intentos fallidos mejora la satisfacción del paciente. La creciente prevalencia de enfermedades crónicas fomenta la realización de pruebas frecuentes. Los centros de donación de sangre dependen en gran medida de los detectores de venas. La mejora de la eficiencia del flujo de trabajo favorece su adopción. El aumento de las pruebas preventivas impulsa la demanda. Su uso en atención pediátrica refuerza el dominio. La mayor precisión reduce la fatiga del personal. La mayor automatización de los laboratorios favorece la utilización. La expansión global del diagnóstico impulsa el crecimiento. Estos factores, en conjunto, sustentan el dominio del segmento.

Se espera que el segmento de acceso intravenoso registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,3 %, entre 2026 y 2033, impulsada por el aumento de los ingresos hospitalarios. El aumento de los procedimientos quirúrgicos impulsa la demanda de colocación de catéteres intravenosos. Los detectores de venas reducen los fallos de inserción de catéteres. La adopción en los servicios de urgencias impulsa el crecimiento. La expansión de los tratamientos oncológicos incrementa el uso de catéteres intravenosos. El aumento de los ingresos en UCI impulsa la demanda. La mejora de los resultados de los pacientes fomenta la adopción. El creciente uso en centros de atención a largo plazo impulsa el crecimiento. Las mejoras tecnológicas mejoran el acceso venoso profundo. El aumento de los procedimientos ambulatorios impulsa la adopción. La expansión global de la atención sanitaria acelera el crecimiento. Estas tendencias respaldan un sólido TCAC.

- Por el usuario final

Según el usuario final, el mercado de localizadores de venas se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, centros de donación de sangre y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 61,5 % en 2025, impulsado por el alto volumen de pacientes. Los hospitales realizan procedimientos de venopunción frecuentes a diario. La disponibilidad de personal cualificado favorece la utilización del dispositivo. La creciente atención a la seguridad del paciente impulsa su adopción. Los servicios de urgencias dependen de los localizadores de venas. El aumento del volumen quirúrgico impulsa la demanda. Los hospitales invierten en dispositivos médicos avanzados. La integración con los flujos de trabajo clínicos favorece la eficiencia. Los grandes presupuestos de adquisición facilitan la adopción. El aumento de los ingresos en UCI favorece su uso. La financiación pública de los hospitales impulsa la penetración. Estos factores mantienen el dominio hospitalario.

Se espera que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2026 y 2033, impulsada por el crecimiento de la atención ambulatoria. Los centros de cirugía ambulatoria (CASC) realizan un gran volumen de procedimientos mínimamente invasivos. La necesidad de un acceso intravenoso rápido impulsa la adopción. La rentabilidad impulsa las inversiones en los CASC. Los tiempos de procedimiento cortos aumentan la dependencia de los localizadores de venas. La creciente preferencia de los pacientes por las cirugías ambulatorias impulsa el crecimiento. La expansión de las redes de CASC a nivel mundial impulsa la demanda. La asequibilidad tecnológica impulsa la adopción. La mejora de los resultados de los procedimientos fomenta el uso. La creciente inversión en atención médica privada impulsa el crecimiento. La optimización de los flujos de trabajo aumenta la utilización. Estos factores contribuyen a la mayor TCAC.

Análisis regional del mercado de detectores de venas

- América del Norte dominó el mercado de detectores de venas con la mayor participación en los ingresos de aproximadamente el 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos médicos innovadores y la sólida presencia de fabricantes líderes.

- Los proveedores de atención médica de la región valoran mucho los detectores de venas por su capacidad para mejorar las tasas de éxito en la primera punción, reducir la incomodidad del paciente y mejorar la eficiencia clínica en hospitales, centros quirúrgicos ambulatorios y departamentos de emergencia.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, la adopción temprana de tecnologías de visualización avanzadas y un fuerte enfoque en la seguridad del paciente y la calidad de la atención, lo que establece a los detectores de venas como herramientas esenciales en entornos de cuidados intensivos y de rutina.

Análisis del mercado de localizadores de venas en EE. UU.

El mercado estadounidense de localizadores de venas captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el uso generalizado de dispositivos de visualización de venas en hospitales, salas de urgencias y centros ambulatorios. El alto volumen de procedimientos, el énfasis en minimizar las lesiones por pinchazos y la creciente demanda de atención centrada en el paciente son factores clave que impulsan el crecimiento del mercado. Además, los continuos avances tecnológicos y la presencia de importantes fabricantes de dispositivos médicos consolidan aún más la posición en el mercado estadounidense.

Análisis del mercado europeo de detectores de venas.

Se proyecta que el mercado europeo de detectores de venas se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por la creciente adopción de dispositivos médicos avanzados y la mayor concienciación sobre la seguridad del paciente. El crecimiento de la infraestructura hospitalaria, junto con la necesidad de mejorar el acceso venoso en pacientes pediátricos, geriátricos y con enfermedades crónicas, está contribuyendo a la expansión del mercado en toda la región.

Análisis del mercado de detectores de venas en el Reino Unido.

Se prevé que el mercado de detectores de venas en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en tecnología sanitaria y un fuerte enfoque en la mejora de los resultados clínicos. El creciente uso de detectores de venas en urgencias y consultas externas, junto con los esfuerzos para reducir las complicaciones de los procedimientos, sigue impulsando la demanda del mercado.

Análisis del mercado de detectores de venas en Alemania.

Se prevé que el mercado alemán de detectores de venas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por el avanzado sistema sanitario del país y el fuerte énfasis en la innovación médica. La creciente adopción de tecnologías de visualización de venas en hospitales y centros de diagnóstico, junto con el creciente envejecimiento de la población, impulsa el crecimiento constante del mercado.

Análisis del mercado de detectores de venas en Asia-Pacífico.

Se prevé que el mercado de detectores de venas en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada superior al 9,1 %. Este crecimiento se debe a la expansión de la infraestructura sanitaria, el aumento de las tasas de hospitalización, el incremento de la inversión en tecnología médica y la creciente concienciación sobre la atención centrada en el paciente en las economías emergentes.

Análisis del mercado de detectores de venas en Japón.

El mercado japonés de detectores de venas está cobrando impulso gracias al avanzado sistema sanitario del país y a la fuerte demanda de dispositivos médicos de precisión. La alta adopción de tecnologías innovadoras, junto con la necesidad de mejorar el acceso venoso en una población envejecida, está impulsando el uso de detectores de venas en hospitales y clínicas especializadas.

Análisis del mercado de detectores de venas en China.

El mercado chino de detectores de venas representó una importante cuota de ingresos en Asia Pacífico en 2025, impulsado por la rápida expansión de los centros de salud, la creciente inversión gubernamental en infraestructura médica y la creciente adopción de dispositivos avanzados de diagnóstico y visualización. La creciente concienciación sobre la comodidad y la seguridad del paciente, junto con la presencia de fabricantes nacionales, sigue impulsando el crecimiento del mercado en China.

Cuota de mercado de los buscadores de venas

La industria de los buscadores de venas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• AccuVein (EE. UU.)

• Christie Medical Holdings (EE.

UU.) • Evena Medical

(EE. UU.)

• Veinlite (EE. UU.)

• Infinium Medical (EE. UU.) • De Koningh Medical Systems (Países Bajos

) • Venoscope (EE. UU

.) •

Vuetek Scientific (India) • Biobase Group (China)

• Promed Group (Alemania)

• Laxman Surgicals (India)

Últimos avances en el mercado global de detectores de venas

- En julio de 2023, AccuVein amplió su presencia en el mercado mediante una alianza estratégica de distribución en EE. UU. con Merz Aesthetics para promocionar el dispositivo de visualización venosa AccuVein AV500. Este dispositivo permite la integración del mapeo venoso en tiempo real con infrarrojo cercano en las prácticas estéticas y clínicas para mejorar la precisión de las inyecciones, reducir los hematomas y aumentar la comodidad del paciente. Esta alianza marcó una notable incorporación de la tecnología de localización de venas a los procedimientos cosméticos y amplió su adopción en entornos clínicos más allá de las funciones tradicionales de venopunción.

- En junio de 2024, AccuVein anunció un dispositivo de visualización de venas de última generación que presenta una profundidad de imagen mejorada, un tiempo de alineación reducido y detección de venas basada en IA, destinado a ayudar a los equipos de atención médica a localizar venas periféricas de manera más rápida y confiable durante la venopunción y las inserciones intravenosas, lo que refleja el impulso de la industria hacia herramientas de acceso vascular más inteligentes.

- En octubre de 2024, VeinViewer firmó una asociación estratégica con Medline Industries para distribuir sus productos de visualización de venas a través de la extensa red de suministros para hospitales y cuidados intensivos de Medline, ampliando drásticamente la disponibilidad de dispositivos detectores de venas en entornos clínicos en todo Estados Unidos y mejorando el acceso de los proveedores a herramientas de imágenes vasculares.

- En agosto de 2024, Christie Medical presentó VeinViewer Flex 2.0 con portabilidad mejorada y capacidades de imágenes de infrarrojo cercano, ampliando su adopción en centros quirúrgicos ambulatorios e instalaciones de atención de emergencia en América del Norte y Europa, lo que ilustra la evolución continua del dispositivo centrada en la movilidad y un uso clínico más amplio.

- En agosto de 2024, VEINCAS presentó un detector de venas portátil de última generación con imágenes de alta resolución (0,4 mm), destinado a mejorar las tasas de éxito de la venopunción en entornos pediátricos y de atención general, lo que refleja la creciente diversificación de productos y la adopción de funciones avanzadas entre los fabricantes de detectores de venas.

- En abril de 2024, varios estudios clínicos destacaron que los dispositivos de búsqueda de venas asistidos por IA aumentaron significativamente las tasas de éxito del acceso venoso en el primer intento en más del 30 % en hospitales seleccionados, lo que subraya el impacto clínico de la integración de la inteligencia artificial en las tecnologías de visualización de venas para mejorar los resultados y reducir los errores de procedimiento.

- En marzo de 2025, Nova Medical adquirió VeinSeek Technologies, una medida destinada a expandir su cartera de soluciones portátiles de visualización de venas y fortalecer su posición en el mercado de detectores de venas mediante la combinación de tecnologías complementarias y la ampliación del alcance geográfico a clínicas e instalaciones ambulatorias.

- En enero de 2025, VeinViewer lanzó VeinViewer Pro 2.0, un sistema mejorado de visualización de venas en el infrarrojo cercano que ofrece mayor profundidad de detección, mayor compatibilidad con tamaños de pacientes y captura de datos en la nube. Este sistema está diseñado para ayudar a los profesionales clínicos a localizar venas periféricas con mayor rapidez en diversas poblaciones de pacientes. Este nuevo modelo representa una importante actualización tecnológica en el segmento de los detectores de venas, solucionando las limitaciones de la profundidad de imagen y la integración de datos de los sistemas anteriores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.