Global Venipuncture Needles And Syringes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

833.39 Billion

USD

1,234.11 Billion

2025

2033

USD

833.39 Billion

USD

1,234.11 Billion

2025

2033

| 2026 –2033 | |

| USD 833.39 Billion | |

| USD 1,234.11 Billion | |

| % | |

|

Segmentación del mercado global de agujas y jeringas para venopunción, por producto (agujas y jeringas), tipo de vena (vena cefálica, vena cubital media, vena basílica y otras), usuario final (hospitales, centros de donación de sangre y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de agujas y jeringas para venopunción

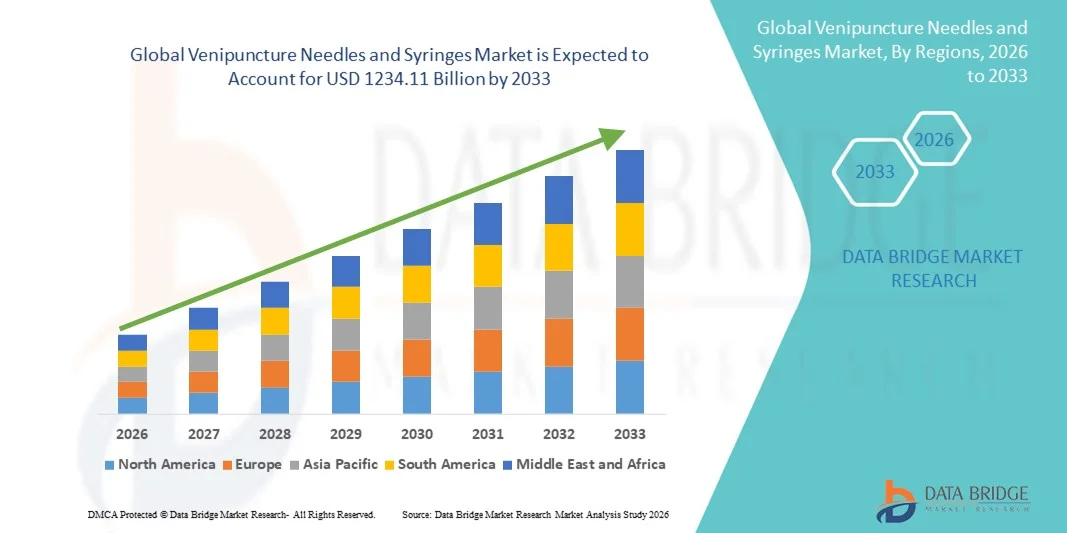

- El tamaño del mercado global de agujas y jeringas para venopunción se valoró en USD 833,39 mil millones en 2025 y se espera que alcance los USD 1234,11 mil millones para 2033 , con una CAGR de 5,03% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades crónicas, el aumento de las pruebas diagnósticas y la expansión de los programas de vacunación a nivel mundial. El creciente volumen de procedimientos de extracción de sangre en hospitales, laboratorios de diagnóstico y bancos de sangre ha incrementado significativamente la demanda, y los procedimientos rutinarios de venopunción representaron más del 55 % del uso total de agujas y jeringas en 2025.

- Además, el creciente énfasis en la seguridad del paciente, el control de infecciones y la adopción de dispositivos de venopunción con ingeniería de seguridad está acelerando la expansión del mercado. Las agujas y jeringas de seguridad representan actualmente entre el 48 % y el 52 % de los ingresos totales del mercado, gracias a las normativas regulatorias y los protocolos de los centros sanitarios. Estos factores, en conjunto, impulsan la adopción constante de agujas y jeringas de venopunción, lo que contribuye a una tasa de crecimiento anual compuesta (TCAC) del mercado de aproximadamente [año] durante el período de pronóstico, impulsando así significativamente el crecimiento general del sector.

Análisis del mercado de agujas y jeringas para venopunción

- Las agujas y jeringas para venopunción son dispositivos médicos esenciales que se utilizan para la extracción de sangre, la terapia intravenosa y las pruebas diagnósticas en hospitales, clínicas y laboratorios de diagnóstico. Su importancia sigue creciendo debido al aumento del uso de la atención médica, la expansión de los diagnósticos preventivos y la creciente demanda de técnicas de muestreo de sangre mínimamente invasivas en entornos sanitarios públicos y privados.

- La creciente demanda de agujas y jeringas para venopunción se debe principalmente a la creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y el aumento del volumen de análisis de sangre rutinarios y programas de vacunación. Además, la mayor concienciación sobre la prevención de infecciones y la transición hacia dispositivos de seguridad están impulsando su adopción, y los productos de seguridad para venopunción representarán aproximadamente el 50-55 % de la demanda total del mercado en 2025.

- Norteamérica dominó el mercado de agujas y jeringas para venopunción, con la mayor participación en los ingresos, aproximadamente el 41,3 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de pruebas diagnósticas, estrictas normas de seguridad y la sólida presencia de fabricantes líderes de dispositivos médicos. EE. UU. contribuyó con la mayor participación gracias a la adopción generalizada de agujas de seguridad y a la solidez de los marcos de reembolso.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de agujas y jeringas para venopunción durante el período de pronóstico, registrando una CAGR impulsada por el aumento del gasto en atención médica, la expansión de las redes hospitalarias, la creciente conciencia del diagnóstico temprano de enfermedades y el crecimiento de las poblaciones de pacientes en países como China, India y Japón.

- El segmento de agujas dominó la mayor participación en los ingresos del mercado con un 58,6 % en 2025, impulsado por su papel esencial en la recolección de sangre de rutina, las pruebas de diagnóstico y los procedimientos de acceso intravenoso en los entornos de atención médica.

Alcance del informe y segmentación del mercado de agujas y jeringas para venopunción

|

Atributos |

Agujas y jeringas para venopunción: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de agujas y jeringas para venopunción

Creciente adopción de dispositivos de un solo uso y con ingeniería de seguridad

- Una tendencia destacada y en aceleración en el mercado mundial de agujas y jeringas para venopunción es la creciente adopción de dispositivos de un solo uso y con ingeniería de seguridad diseñados para reducir las lesiones por pinchazos de aguja y prevenir la contaminación cruzada.

- Los proveedores de atención médica priorizan cada vez más la seguridad ocupacional de los médicos y al mismo tiempo mantienen altos estándares de atención al paciente.

- Las agujas de venopunción de seguridad equipadas con características como agujas retráctiles, puntas protegidas y mecanismos de seguridad pasivos están ganando una amplia aceptación en hospitales, laboratorios de diagnóstico y centros de recolección de sangre.

- Por ejemplo, BD (Becton, Dickinson and Company) ofrece el kit de recolección de sangre con botón pulsador BD Vacutainer, que incorpora un mecanismo de activación de seguridad con una sola mano para ayudar a reducir las lesiones accidentales por pinchazos de aguja después de la recolección de sangre.

- El creciente énfasis en la prevención y el control de infecciones (PCI) ha acelerado aún más la transición hacia productos de venopunción desechables, en particular en entornos de gran volumen, como laboratorios de patología, centros de vacunación y clínicas ambulatorias.

- Además, los avances en diseño ergonómico y calidad de materiales están mejorando la facilidad de uso, la precisión y la comodidad del paciente durante los procedimientos de extracción de sangre. Los fabricantes se están centrando en agujas de pared ultrafina y diseños de bisel más suaves para minimizar el dolor y mejorar la eficiencia del flujo sanguíneo.

- Esta tendencia está transformando fundamentalmente las estrategias de desarrollo de productos, con empresas líderes invirtiendo en innovaciones centradas en la seguridad y que cumplen con las normativas para alinearse con los estándares cambiantes de atención médica y las regulaciones de seguridad en el lugar de trabajo en todo el mundo.

Dinámica del mercado de agujas y jeringas para venopunción

Conductor

La creciente demanda impulsada por el aumento de las pruebas de diagnóstico y la prevalencia de enfermedades crónicas

- La creciente carga mundial de enfermedades crónicas como la diabetes, los trastornos cardiovasculares, el cáncer y las enfermedades infecciosas es un importante impulsor de la demanda de agujas y jeringas para venopunción. Estas afecciones requieren la toma frecuente de muestras de sangre para el diagnóstico, la monitorización del tratamiento y el manejo de la enfermedad.

- El creciente volumen de pruebas de diagnóstico y de laboratorio, respaldado por el crecimiento de la atención médica preventiva y los exámenes de salud de rutina, está impulsando significativamente el consumo de productos de venopunción en los centros de atención médica.

- Por ejemplo, la expansión de grandes redes de laboratorios de diagnóstico como Quest Diagnostics y Dr. Lal PathLabs ha llevado a un aumento sustancial en las recolecciones diarias de muestras de sangre, lo que impulsa directamente la demanda de agujas y jeringas de venopunción de alta calidad.

- Además, el envejecimiento de la población mundial está aumentando la frecuencia de las visitas médicas y las investigaciones de laboratorio, lo que refuerza la demanda a largo plazo de productos de venopunción tanto en entornos hospitalarios como ambulatorios.

- Los programas de detección de salud pública, las campañas de vacunación y las iniciativas de vigilancia de enfermedades contribuyen aún más a la demanda sostenida, en particular en los centros de atención sanitaria gubernamentales y comunitarios.

- La creciente conciencia entre los profesionales de la salud con respecto a las prácticas estandarizadas de recolección de sangre y el cumplimiento de las pautas clínicas también está respaldando el crecimiento del mercado, ya que las instalaciones adoptan cada vez más dispositivos de venopunción confiables y que cumplen con las normas de seguridad.

Restricción/Desafío

Riesgo de lesiones por pinchazos con agujas y presión de costos en los sistemas de salud

- A pesar de los avances tecnológicos, las lesiones por pinchazos de agujas siguen siendo una preocupación importante, en particular en entornos con recursos limitados donde todavía se utilizan ampliamente agujas tradicionales que no son seguras.

- Estas lesiones exponen a los trabajadores de la salud a patógenos transmitidos por la sangre, lo que crea riesgos de seguridad y posibles responsabilidades legales para las instituciones de atención médica.

- El mayor costo de las agujas de venopunción diseñadas para la seguridad en comparación con los dispositivos convencionales puede actuar como una barrera para su adopción, especialmente para clínicas pequeñas, hospitales públicos y sistemas de atención médica que operan con restricciones presupuestarias estrictas.

- Por ejemplo, muchos hospitales públicos en países de ingresos bajos y medios siguen dependiendo de agujas convencionales debido a las limitaciones en los costos de adquisición, a pesar de que se sabe que existen alternativas más seguras.

- En las regiones en desarrollo, la conciencia limitada y la capacitación insuficiente sobre el manejo y la eliminación adecuados de las agujas exacerban aún más los problemas de seguridad, lo que retrasa la transición a soluciones avanzadas de venopunción.

- Además, las fluctuaciones en los precios de las materias primas y las interrupciones en la cadena de suministro pueden afectar los costos de fabricación y la disponibilidad de los productos, lo que crea presiones sobre los precios tanto para los fabricantes como para los usuarios finales.

- Abordar estos desafíos mediante diseños de productos rentables, programas de compras al por mayor, iniciativas de capacitación y políticas regulatorias de apoyo será esencial para mejorar las tasas de adopción y garantizar un crecimiento sostenido del mercado de agujas y jeringas para venopunción a nivel mundial.

Alcance del mercado de agujas y jeringas para venopunción

El mercado está segmentado según el producto, el tipo de veta y el usuario final.

- Por producto

En cuanto al producto, el mercado global de agujas y jeringas para venopunción se segmenta en agujas y jeringas. El segmento de agujas dominó la mayor cuota de mercado con un 58,6 % en 2025, impulsado por su papel esencial en la extracción rutinaria de sangre, las pruebas diagnósticas y los procedimientos de acceso intravenoso en entornos sanitarios. Las agujas para venopunción se utilizan ampliamente en hospitales, laboratorios de diagnóstico y centros de donación de sangre gracias a su precisión, seguridad y compatibilidad con los sistemas de extracción de sangre al vacío. La creciente prevalencia de enfermedades crónicas, la creciente demanda de pruebas diagnósticas y el crecimiento de los chequeos médicos preventivos han impulsado aún más el consumo de agujas a nivel mundial. Las agujas de seguridad con características como puntas retráctiles y protectores han ganado una sólida adopción para reducir las lesiones por pinchazo. Las normativas que promueven el uso de agujas de seguridad en las regiones desarrolladas también han contribuido al dominio del segmento. Además, el alto volumen de procedimientos en entornos ambulatorios y hospitalarios mantiene una demanda constante. La amplia disponibilidad de múltiples calibres adaptados a diferentes poblaciones de pacientes refuerza aún más la penetración en el mercado. La creciente conciencia sobre el control de infecciones y la seguridad ocupacional refuerza el dominio sostenido de este segmento.

Se espera que el segmento de jeringas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 8,9 % entre 2026 y 2033, impulsada por la creciente demanda de jeringas desechables y de seguridad para venopunción y aplicaciones terapéuticas. El mayor enfoque en la prevención de infecciones, en particular después de las crisis sanitarias mundiales, ha acelerado la transición hacia las jeringas de un solo uso. Las jeringas integradas con mecanismos de seguridad se adoptan cada vez más en hospitales y bancos de sangre para minimizar los riesgos de contaminación cruzada. La expansión de los programas de inmunización y las iniciativas de muestreo de sangre en las economías emergentes impulsa aún más el crecimiento. Los avances tecnológicos, como las jeringas con poco espacio muerto y los diseños ergonómicos, mejoran la usabilidad y la precisión. Las iniciativas gubernamentales que promueven prácticas de inyección seguras también desempeñan un papel fundamental. Además, la expansión de los laboratorios de diagnóstico y los servicios de atención médica domiciliaria contribuye al aumento del consumo de jeringas. Estos factores, en conjunto, posicionan a las jeringas como el segmento de productos de más rápido crecimiento durante el período de pronóstico.

- Por tipo de vena

Según el tipo de vena, el mercado global de agujas y jeringas para venopunción se segmenta en vena cefálica, vena cubital media, vena basílica y otras. El segmento de la vena cubital media representó la mayor cuota de mercado, con un 46,3 %, en 2025, debido a su amplia preferencia entre los profesionales sanitarios para los procedimientos de venopunción. Ubicada en la fosa antecubital, la vena cubital media es fácilmente accesible, está bien anclada y es menos propensa a rodar, lo que la hace ideal para la extracción de sangre. Su gran tamaño y su posición estable reducen el riesgo de complicaciones como la formación de hematomas y las lesiones nerviosas. Las altas tasas de éxito asociadas con la canulación al primer intento impulsan su amplio uso en hospitales y laboratorios de diagnóstico. La idoneidad de esta vena para pacientes de diferentes grupos de edad refuerza aún más su dominio. Los protocolos de formación para flebotomistas suelen priorizar la vena cubital media, lo que refuerza su uso rutinario. Además, su compatibilidad con los calibres de aguja estándar mejora la eficiencia del procedimiento. Estas ventajas contribuyen colectivamente a su posición de liderazgo en el mercado global.

Se proyecta que el segmento de la vena basílica crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida del 9,4 % entre 2026 y 2033, impulsada por el aumento de su uso en pacientes con acceso venoso difícil. Aunque más profunda y menos visible, la vena basílica se utiliza cada vez más cuando las venas primarias no son adecuadas debido a venopunciones previas o afecciones médicas. La creciente prevalencia de enfermedades crónicas que requieren extracciones de sangre frecuentes ha incrementado la dependencia de venas alternativas. Los avances en las tecnologías de visualización de venas y la venopunción guiada por ultrasonido han mejorado el acceso a la vena basílica. Su creciente adopción en entornos de atención especializada y unidades de oncología impulsa aún más la demanda. La mejora de la capacitación y la concienciación entre los profesionales de la salud también respaldan su mayor utilización. Además, la expansión de las poblaciones geriátricas con venas frágiles contribuye al crecimiento del segmento. Estos factores posicionan al segmento de la vena basílica como el de más rápido crecimiento durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado global de agujas y jeringas para venopunción se segmenta en hospitales, centros de donación de sangre y otros. El segmento hospitalario dominó el mercado global con una participación en los ingresos del 61,8 % en 2025, impulsado por la alta afluencia de pacientes y un gran volumen de procedimientos diagnósticos y terapéuticos. Los hospitales son centros primarios para la extracción de sangre, la terapia intravenosa y el diagnóstico de enfermedades, lo que genera una demanda constante de productos para venopunción. La disponibilidad de profesionales sanitarios cualificados y una infraestructura avanzada contribuye a una alta eficiencia en los procedimientos. El aumento de los ingresos hospitalarios por enfermedades crónicas, cirugías y urgencias contribuye significativamente al consumo. Los hospitales también cumplen estrictamente las normas de seguridad y normativas, lo que fomenta el uso de agujas y jeringas de alta calidad. La integración de dispositivos de seguridad para prevenir riesgos laborales impulsa aún más la demanda. Además, la expansión de hospitales multidisciplinarios en las economías emergentes refuerza el dominio del mercado. La adquisición continua mediante acuerdos de compra a granel también mantiene el liderazgo en ingresos.

Se anticipa que el segmento de campamentos de donación de sangre registrará la CAGR más rápida del 10.1% de 2026 a 2033, impulsada por la creciente conciencia sobre la donación voluntaria de sangre y la creciente demanda de componentes sanguíneos. Las iniciativas gubernamentales y las organizaciones sin fines de lucro promueven activamente las campañas regulares de donación de sangre, aumentando los volúmenes de procedimientos. La expansión de las unidades móviles de recolección de sangre en regiones rurales y semiurbanas respalda aún más el crecimiento. Los avances en dispositivos de venopunción portátiles y fáciles de usar mejoran la eficiencia en los entornos de campamento. El aumento de los casos de trauma, los procedimientos quirúrgicos y las necesidades de transfusión a nivel mundial impulsan la demanda de sangre donada. Los protocolos de seguridad mejorados y el uso de productos desechables aceleran aún más la adopción. Además, las iniciativas de responsabilidad social corporativa (RSC) y los programas de salud comunitaria impulsan la frecuencia de los campamentos de donación. Estos factores posicionan colectivamente a los campamentos de donación de sangre como el segmento de usuario final de más rápido crecimiento.

Análisis regional del mercado de agujas y jeringas para venopunción

- América del Norte dominó el mercado de agujas y jeringas para venopunción, representando aproximadamente el 41,3 % de la participación en los ingresos globales en 2025.

- Este liderazgo se sustenta principalmente en la avanzada infraestructura sanitaria de la región, el alto volumen de procedimientos de extracción de sangre para diagnóstico y tratamiento, y las estrictas normas de seguridad que rigen el uso de instrumentos punzocortantes. La sólida presencia de fabricantes líderes de dispositivos médicos, junto con las continuas innovaciones de productos, como agujas de seguridad y jeringas precargadas, impulsa aún más el crecimiento del mercado.

- Además, el elevado gasto en atención médica y la adopción generalizada de prácticas estandarizadas de control de infecciones en hospitales, laboratorios de diagnóstico y bancos de sangre siguen impulsando una demanda sostenida en la región.

Análisis del mercado de agujas y jeringas para venopunción en EE. UU.

El mercado estadounidense de agujas y jeringas para venopunción alcanzó la mayor cuota de mercado en Norteamérica en 2025, impulsado por la adopción generalizada de agujas y jeringas de seguridad para venopunción, con el fin de prevenir lesiones por pinchazos e infecciones de transmisión sanguínea. Los sólidos marcos de reembolso, las altas tasas de pruebas diagnósticas y una sólida red hospitalaria y ambulatoria contribuyen significativamente a la expansión del mercado. La creciente prevalencia de enfermedades crónicas, la creciente demanda de análisis de sangre rutinarios y el cumplimiento de las directrices de la Administración de Seguridad y Salud Ocupacional (OSHA) respaldan aún más el uso sistemático de productos avanzados para venopunción en todos los entornos sanitarios.

Análisis del mercado europeo de agujas y jeringas para venopunción

Se proyecta que el mercado europeo de agujas y jeringas para venopunción crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, respaldado por estrictas normas regulatorias relacionadas con la seguridad del paciente y la gestión de residuos médicos. La creciente demanda de diagnóstico precoz de enfermedades, el aumento de la población geriátrica y la expansión de los sistemas de salud pública en los principales países europeos impulsan la adopción de productos. La creciente preferencia por dispositivos de ingeniería de seguridad en hospitales y laboratorios de diagnóstico también contribuye al crecimiento del mercado regional.

Análisis del mercado de agujas y jeringas para venopunción en el Reino Unido

Se espera que el mercado británico de agujas y jeringas para venopunción experimente un crecimiento notable durante el período de pronóstico debido al aumento del volumen de pruebas diagnósticas y al gran énfasis en la seguridad del personal sanitario. Las iniciativas gubernamentales para reducir las lesiones por pinchazos, junto con el alto uso de procedimientos de venopunción en las revisiones rutinarias y el manejo de enfermedades crónicas, están acelerando la demanda de agujas y jeringas avanzadas en hospitales y laboratorios de patología.

Análisis del mercado alemán de agujas y jeringas para venopunción

Se prevé que el mercado alemán de agujas y jeringas para venopunción se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a la sólida infraestructura sanitaria del país y a su enfoque en la innovación tecnológica en dispositivos médicos. La creciente concienciación sobre la prevención de infecciones, sumada a la creciente demanda de productos médicos desechables de alta calidad y ecológicos, está fomentando la adopción de dispositivos de venopunción seguros tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de agujas y jeringas para venopunción en Asia-Pacífico

Se prevé que la región del mercado de agujas y jeringas para venopunción de Asia-Pacífico sea el de mayor crecimiento durante el período de pronóstico, registrando una sólida tasa de crecimiento anual compuesta (TCAC). Este crecimiento se ve impulsado por el aumento del gasto sanitario, la expansión de las redes hospitalarias y de laboratorios de diagnóstico, y la creciente concienciación sobre la detección temprana de enfermedades. La rápida urbanización, la mejora del acceso a los servicios de salud y las grandes poblaciones de pacientes en países como China, India y Japón están impulsando significativamente la demanda de dispositivos de extracción de sangre. Además, el surgimiento de la región como un importante centro de fabricación está mejorando la disponibilidad y la asequibilidad de los productos.

Análisis del mercado de agujas y jeringas para venopunción en Japón

El mercado japonés de agujas y jeringas para venopunción está cobrando impulso gracias a su avanzado sistema sanitario, el envejecimiento de la población y la alta frecuencia de pruebas diagnósticas rutinarias. La creciente necesidad de soluciones de extracción de sangre mínimamente invasivas y más seguras está impulsando la adopción de agujas de venopunción con ingeniería de seguridad. La mayor atención a la comodidad del paciente y la seguridad del personal sanitario continúa impulsando la expansión del mercado en hospitales, clínicas y centros de diagnóstico.

Análisis del mercado de agujas y jeringas para venopunción en China

El mercado chino de agujas y jeringas para venopunción representó la mayor participación en los ingresos de la región Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria, el crecimiento de la clase media y la creciente inversión gubernamental en iniciativas de salud pública. La creciente demanda de pruebas diagnósticas, sumada a la sólida capacidad de fabricación nacional, está acelerando la adopción de agujas y jeringas para venopunción en hospitales, bancos de sangre y laboratorios de diagnóstico. El impulso hacia el diagnóstico temprano y la atención médica preventiva impulsa aún más el crecimiento del mercado en el país.

Cuota de mercado de agujas y jeringas para venopunción

La industria de agujas y jeringas para venopunción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Terumo Corporation (Japón)

• Nipro Corporation (Japón)

• Smiths Medical (Reino Unido)

• B. Braun SE (Alemania)

• Greiner Bio-One International GmbH (Austria)

• Sarstedt AG & Co. KG (Alemania)

• Cardinal Health (EE. UU.)

• Medtronic plc (Irlanda)

• Vygon Group (Francia)

• Weigao Group Medical Polymer Co., Ltd. (China)

• Hindustan Syringes & Medical Devices Ltd. (India)

• Retractable Technologies, Inc. (EE. UU.)

• EXELINT International (EE. UU.)

• Jiangsu Jichun Medical Devices Co., Ltd. (China)

• Narang Medical Limited (India)

• Vitromed Healthcare (India)

• SungShim Medical Co., Ltd. (Corea del Sur)

Últimos avances en el mercado mundial de agujas y jeringas para venopunción

- En junio de 2021, Hindustan Syringes & Medical Devices anunció el lanzamiento de su aguja de seguridad DispoJekt, una aguja de venopunción de un solo uso diseñada para reducir significativamente el riesgo de lesiones por pinchazo entre el personal sanitario. El producto incorpora un mecanismo de seguridad integrado que se activa inmediatamente después de la extracción de sangre, en consonancia con los esfuerzos globales para mejorar la seguridad laboral en hospitales y laboratorios de diagnóstico. Este lanzamiento consolidó la posición de la empresa como proveedor líder de agujas con ingeniería de seguridad, especialmente en mercados emergentes con un énfasis creciente en el control de infecciones y las prácticas de inyección seguras.

- En noviembre de 2023, Becton, Dickinson and Company (BD) presentó el dispositivo de recolección de sangre sin aguja PIVO Pro, tras obtener la autorización 510(k) de la FDA de EE. UU. El dispositivo permite la recolección de sangre directamente de un catéter intravenoso periférico existente sin necesidad de una venopunción adicional, lo que reduce las molestias del paciente y minimiza las inserciones repetidas de agujas. El lanzamiento representó un avance tecnológico significativo en las prácticas de recolección de sangre y apoyó la iniciativa más amplia de BD "One-Stick Hospital Stay", cuyo objetivo es mejorar la experiencia del paciente y reducir las complicaciones asociadas con múltiples punciones.

- En marzo de 2024, VYGON amplió su portafolio de venopunción con el lanzamiento de un sistema de agujas de extracción de sangre de seguridad de última generación. El producto fue diseñado para mejorar la comodidad del paciente mediante una geometría optimizada de la aguja, a la vez que incorpora características de seguridad pasiva para evitar la exposición accidental de la aguja después de su uso. Este desarrollo reflejó la creciente demanda de los profesionales sanitarios de dispositivos que equilibren la eficiencia del procedimiento, la comodidad del paciente y la seguridad del personal.

- En abril de 2024, BD India anunció el lanzamiento comercial del kit de extracción de sangre BD Vacutainer UltraTouch con botón pulsador en el mercado indio. El dispositivo cuenta con una cánula de pared ultrafina y un botón pulsador de seguridad para reducir el dolor de inserción y mejorar la consistencia del flujo sanguíneo durante la venopunción. El lanzamiento atendió la creciente demanda de soluciones premium para la extracción de sangre en centros de diagnóstico de alto volumen en toda la India y reforzó el enfoque de BD en la innovación adaptada a las necesidades regionales de atención médica.

- En noviembre de 2024, Greiner Bio-One completó la adquisición de SIS Medical, una operación que amplió sus capacidades en la extracción de sangre y la fabricación de dispositivos de venopunción. Esta adquisición permitió a Greiner Bio-One fortalecer su red de producción y ampliar su cartera de agujas y jeringas para uso en entornos de diagnóstico y clínicos, impulsando el crecimiento a largo plazo en el mercado global de consumibles para venopunción.

- En marzo de 2025, Terumo Corporation firmó una alianza estratégica de distribución con Fisher Scientific para ampliar el alcance global de sus agujas de venopunción y sistemas de extracción de sangre. A través de la extensa red de distribución de Fisher Scientific para laboratorios y centros de salud, Terumo buscaba mejorar la accesibilidad de sus productos en hospitales, laboratorios de diagnóstico e instituciones de investigación, especialmente en Norteamérica y Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.