Global Venous Blood Collection Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.84 Billion

USD

11.13 Billion

2024

2032

USD

6.84 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.84 Billion | |

| USD 11.13 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de recolección de sangre venosa, por tipo (tubos de recolección de sangre, agujas, sistema de recolección de sangre al vacío, sistema de microfluidos y otros), material (plástico, vidrio, acero inoxidable y otros), aplicación (muestreo de gases en sangre venosa y recuperación de sangre intraoperatoria), usuarios finales (hospitales y clínicas, puntos de atención, centros de donación de sangre, centros de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de recolección de sangre venosa

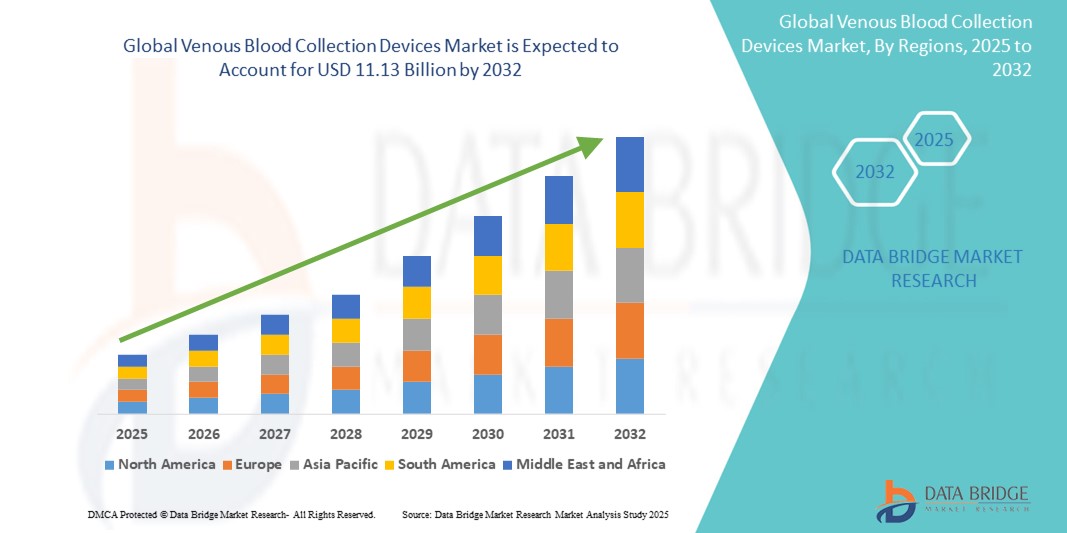

- El tamaño del mercado global de dispositivos de recolección de sangre venosa se valoró en USD 6.84 mil millones en 2024 y se espera que alcance los USD 11.13 mil millones para 2032 , con una CAGR de 6,27% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de pruebas de diagnóstico, el creciente número de enfermedades crónicas, los avances en la tecnología médica y la creciente conciencia de la importancia de la detección temprana de enfermedades.

Análisis del mercado de dispositivos de recolección de sangre venosa

- Los dispositivos de recolección de sangre venosa son herramientas esenciales que se utilizan en entornos clínicos y de diagnóstico para obtener muestras de sangre para diversas pruebas y tratamientos. Estos dispositivos, que incluyen agujas, jeringas y tubos de recolección, son cruciales para procedimientos como análisis de sangre de rutina, transfusiones de sangre y diagnóstico de enfermedades crónicas.

- La demanda de dispositivos de recolección de sangre venosa está impulsada significativamente por la creciente prevalencia de enfermedades crónicas como diabetes, trastornos cardiovasculares y cáncer, así como por un énfasis creciente en la atención médica preventiva y la detección temprana de enfermedades.

- Se prevé que Norteamérica domine el mercado de dispositivos de extracción de sangre venosa, con una cuota de mercado de aproximadamente el 75,5 %, gracias a la avanzada infraestructura sanitaria, el elevado gasto sanitario y la creciente demanda de pruebas diagnósticas. La región también se beneficia de un gran número de centros sanitarios y un sistema de reembolso consolidado.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de recolección de sangre venosa durante el período de pronóstico, debido al creciente acceso a la atención médica, la mayor conciencia sobre las pruebas de diagnóstico relacionadas con la sangre y la expansión de la infraestructura de atención médica en países como China e India.

- Se espera que el segmento de plástico domine el mercado con una cuota de mercado mayor, de aproximadamente el 88,5 %, debido a su rentabilidad, que lo hace más asequible de producir y comprar en comparación con las alternativas de vidrio. Los dispositivos de extracción de sangre de plástico también son más seguros y duraderos, ya que son menos propensos a romperse, lo que reduce el riesgo de lesiones durante su manipulación y transporte.

Alcance del informe y segmentación del mercado de dispositivos de recolección de sangre venosa

|

Atributos |

Perspectivas clave del mercado de dispositivos de recolección de sangre venosa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de recolección de sangre venosa

Avances tecnológicos en dispositivos de recolección de sangre venosa

- Una tendencia destacada en el mercado de dispositivos de recolección de sangre venosa es la integración de tecnologías avanzadas para mejorar la eficiencia, la seguridad y la comodidad del paciente durante los procedimientos de recolección de sangre.

- Estas innovaciones incluyen el desarrollo de dispositivos diseñados para la seguridad, como agujas retráctiles, que minimizan el riesgo de lesiones por pinchazos de aguja, y dispositivos que mejoran el control del flujo sanguíneo, reduciendo la incomodidad del paciente y mejorando el proceso general de recolección.

- Por ejemplo, los avances en el diseño de agujas y la introducción de tubos inteligentes de recolección de sangre con sistemas de seguimiento digital permiten la recolección de datos en tiempo real y mejoran la integridad de las muestras, agilizando el proceso de diagnóstico.

- Estos avances están transformando las prácticas de recolección de sangre, mejorando la seguridad y la comodidad del paciente e impulsando la demanda de dispositivos de recolección de sangre de próxima generación con características mejoradas.

Dinámica del mercado de dispositivos de recolección de sangre venosa

Conductor

Demanda creciente debido al aumento de enfermedades crónicas

- La creciente prevalencia de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y la obesidad está contribuyendo significativamente a la mayor demanda de dispositivos de recolección de sangre venosa.

- A medida que la población mundial envejece y las enfermedades relacionadas con el estilo de vida continúan aumentando, existe una creciente necesidad de pruebas de diagnóstico regulares, lo que a su vez impulsa la demanda de métodos de recolección de sangre eficientes y confiables.

- A medida que más personas se someten a análisis de sangre de rutina para monitorear y controlar estas afecciones crónicas, crece la necesidad de dispositivos avanzados de recolección de sangre que garanticen un mejor diagnóstico, tratamiento y monitoreo.

Por ejemplo,

- En 2022, la Organización Mundial de la Salud (OMS) informó que se espera que la prevalencia mundial de la diabetes aumente significativamente, con un estimado de 700 millones de personas viviendo con la enfermedad para 2045. Este aumento contribuye directamente a la creciente necesidad de dispositivos de recolección de sangre para monitorear la diabetes y otras enfermedades crónicas.

- Como resultado de la creciente incidencia de enfermedades crónicas, existe un aumento significativo en la demanda de dispositivos de recolección de sangre venosa, lo que impulsa el crecimiento del mercado y la adopción de tecnologías avanzadas para mejorar los resultados de la atención médica.

Oportunidad

El papel cada vez mayor de la salud digital y la IA en la recolección de sangre

- La integración de tecnologías de salud digital e inteligencia artificial (IA) en los sistemas de recolección de sangre venosa presenta una importante oportunidad de mercado al mejorar la precisión, la trazabilidad y la eficiencia de la gestión de muestras de sangre.

- Las herramientas impulsadas por IA pueden ayudar a optimizar la detección de venas, reducir errores en la recolección y mejorar la experiencia general del paciente, particularmente en casos de acceso venoso difícil o en pacientes pediátricos y ancianos.

- Los dispositivos inteligentes de recolección de sangre con funciones de conectividad pueden registrar y rastrear muestras automáticamente, integrarse con registros médicos electrónicos (EHR) y respaldar el monitoreo remoto de pacientes y el análisis de datos.

Por ejemplo,

- En 2023, varios innovadores de la atención médica comenzaron a probar sistemas de visualización de venas y etiquetado digital impulsados por IA para reducir el error humano y agilizar los procesos preanalíticos, lo que contribuye a diagnósticos más rápidos y mejores resultados clínicos.

- La integración de IA y herramientas digitales en la recolección de sangre venosa puede conducir a una mayor eficiencia operativa, una menor identificación errónea de muestras y una mayor precisión en el diagnóstico, creando nuevas vías de crecimiento tanto en entornos hospitalarios como de atención domiciliaria.

Restricción/Desafío

El riesgo de contaminación y las lesiones por pinchazos de agujas obstaculizan el crecimiento del mercado.

- El riesgo de transmisión de patógenos transmitidos por la sangre y de lesiones por pinchazos de agujas sigue siendo un desafío importante en el mercado de dispositivos de recolección de sangre venosa, que afecta particularmente la seguridad de los trabajadores de la salud y el cumplimiento normativo.

- A pesar de los avances en dispositivos de seguridad, el manejo inadecuado, la falta de capacitación y el uso insuficiente de tecnologías de protección en ciertas regiones aumentan la probabilidad de accidentes e infecciones.

- Estas preocupaciones de seguridad pueden generar una mayor responsabilidad para las instituciones de atención de salud, mayores costos operativos y dudas a la hora de adoptar nuevos sistemas de recolección de sangre sin registros de seguridad comprobados.

Por ejemplo,

- Según un informe de 2023 de la Organización Mundial de la Salud (OMS), más de 2 millones de profesionales sanitarios en todo el mundo sufren lesiones por pinchazos de agujas cada año, y un porcentaje considerable está relacionado con procedimientos de extracción de sangre. Esto ha aumentado la demanda de protocolos de seguridad estrictos y equipos de protección avanzados.

- En consecuencia, los riesgos de seguridad y las preocupaciones por las infecciones actúan como barreras para una adopción más amplia, en particular en sistemas de atención médica con recursos insuficientes, lo que dificulta el crecimiento del mercado mundial de dispositivos de recolección de sangre venosa.

Alcance del mercado de dispositivos de recolección de sangre venosa

El mercado está segmentado según tipo, material, aplicación y usuarios finales.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por material |

|

|

Por aplicación |

|

|

Por los usuarios finales |

|

Se proyecta que en 2025 el plástico dominará el mercado con la mayor participación en el segmento de materiales.

Se prevé que el segmento de plástico domine el mercado de dispositivos de extracción de sangre venosa, con la mayor participación, aproximadamente el 88,5 %, debido a su rentabilidad, que lo hace más asequible de producir y comprar en comparación con las alternativas de vidrio. Los dispositivos de extracción de sangre de plástico también son más seguros y duraderos, ya que son menos propensos a romperse, lo que reduce el riesgo de lesiones durante su manipulación y transporte.

Se espera que los hospitales y clínicas representen la mayor participación durante el período de pronóstico en el segmento de usuarios finales.

En 2025, se prevé que el segmento de hospitales y clínicas domine el mercado con la mayor cuota de mercado, de aproximadamente el 34,2 %, debido al alto volumen de pruebas diagnósticas y al aumento de las necesidades de transfusión sanguínea asociadas a cirugías y enfermedades crónicas. Los hospitales y clínicas sirven como centros primarios de atención al paciente, abarcando una amplia gama de servicios, desde chequeos rutinarios hasta procedimientos quirúrgicos complejos, lo que impulsa la demanda de dispositivos de extracción de sangre venosa.

Análisis regional del mercado de dispositivos de recolección de sangre venosa

Norteamérica posee la mayor participación en el mercado de dispositivos de recolección de sangre venosa.

- América del Norte domina el mercado de dispositivos de recolección de sangre venosa con la mayor participación de mercado de aproximadamente el 75,5 %, impulsada por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la adopción temprana de tecnologías de diagnóstico avanzadas.

- Estados Unidos tiene una participación significativa del 28,7%, debido al creciente número de pruebas de diagnóstico, la fuerte presencia de actores clave como Becton, Dickinson and Company y políticas de reembolso favorables que apoyan el uso generalizado de dispositivos modernos de recolección de sangre.

- La creciente carga de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y el cáncer continúa impulsando la demanda de análisis de sangre frecuentes, lo que impulsa aún más el mercado en la región.

- La presencia de organismos reguladores como la FDA que hacen cumplir los estándares de seguridad y calidad también fomenta la innovación y el despliegue de dispositivos de recolección de sangre avanzados y diseñados para la seguridad.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de dispositivos de recolección de sangre venosa.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de dispositivos de recolección de sangre venosa, impulsada por la rápida expansión de la infraestructura de atención médica y el aumento de las inversiones en la modernización de la atención médica.

- Países como China, India y Japón están surgiendo como contribuyentes clave, apoyados por grandes poblaciones de pacientes, una prevalencia creciente de enfermedades relacionadas con el estilo de vida y una creciente demanda de mejores servicios de diagnóstico.

- Japón lidera la adopción de tecnología, mientras que China y la India están viendo crecientes inversiones del sector público y privado para expandir las capacidades de diagnóstico, particularmente en áreas rurales y desatendidas.

- Las iniciativas gubernamentales que promueven la detección temprana de enfermedades, junto con la mejora del acceso a los servicios de atención médica, están acelerando la adopción de dispositivos de recolección de sangre venosa en toda la región.

Cuota de mercado de dispositivos de recolección de sangre venosa

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- BD (EE. UU.)

- Hematonics (EE. UU.)

- Terumo BCT (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Grifols, SA (España)

- Corporación Médica Nipro (Japón)

- Greiner Holding (Austria)

- Quest Diagnostics (EE. UU.)

- SARSTEDT AG & Co. (Alemania)

- Macopharma (Francia)

- Smiths Medical (EE. UU.)

- Cardinal Health (EE. UU.)

- Tecnologías retráctiles (EE. UU.)

- Desarrollo de tecnología médica Liuyang Sanli (China)

- FL Medical SRL (Italia)

- AB Medical (Corea del Sur)

- APTCA SPA (Italia)

- Tecnología Médica Jiangsu Micsafe CO., LTD. (China)

- Disera Tibbi Malzeme Lojistik Sanayi Ve Ticaret A.Þ (Turquía)

- Ajosha Bio Teknik Pvt. Ltd. Ltd. (India)

- Sistemas Preq (India)

- CML Biotech (India)

- Lmb Technologie GmbH (Alemania)

- Mitra Industries Private Limited (India)

- Neomedic Limited (Reino Unido)

Últimos avances en el mercado mundial de dispositivos de recolección de sangre venosa

- En agosto de 2020, Greiner Bio-One y Haematologic Technologies anunciaron una colaboración estratégica para ofrecer servicios integrales de desarrollo y fabricación a medida de tubos de extracción de sangre, adaptados a las necesidades de los desarrolladores de dispositivos de diagnóstico clínico y de IVD. Esta colaboración impulsa la innovación y la personalización en la fabricación de tubos de extracción de sangre, respondiendo a la creciente demanda de diagnósticos de precisión. A medida que el mercado evoluciona hacia soluciones de diagnóstico más especializadas y de alto rendimiento, estas alianzas estratégicas desempeñan un papel crucial en la mejora de la calidad del producto y la aceleración del tiempo de comercialización, impulsando en última instancia la expansión global y el avance tecnológico de los dispositivos de extracción de sangre venosa.

- En julio de 2020, Magnolia Medical presentó el dispositivo de derivación inicial de muestras Steripath Gen2, con una jeringa integrada diseñada para mejorar la precisión en la toma de muestras de sangre, especialmente en pacientes con vasculatura comprometida. El lanzamiento del Steripath Gen2 refleja la continua evolución del mercado hacia soluciones de toma de sangre más precisas y centradas en el paciente. A medida que crece la demanda de fiabilidad diagnóstica, especialmente entre las poblaciones de pacientes vulnerables, dispositivos tecnológicamente avanzados como este contribuyen a mejorar los resultados clínicos y refuerzan la importancia de la innovación para impulsar el crecimiento del mercado a nivel mundial.

- En marzo de 2022, Vivasure Medical anunció la inscripción del primer paciente en un estudio de viabilidad inicial en EE. UU. que evalúa su dispositivo PerQseal+ de nueva generación. PerQseal+ está diseñado para su uso en procedimientos percutáneos de reemplazo valvular aórtico transcatéter (TAVR) y representa un avance significativo en la tecnología de cierre vascular. Estos avances complementan el ecosistema más amplio de acceso venoso y recolección de sangre, priorizando la seguridad, la facilidad de uso y la mejora de los resultados para los pacientes, factores que también impulsan el crecimiento del mercado de dispositivos de recolección de sangre venosa.

- En febrero de 2022, Foundation Medicine de Roche recibió la aprobación regulatoria para un ensayo diseñado para detectar ADN tumoral circulatorio (ADNct) en plasma. Este ensayo, que ha recibido la designación de innovador de la FDA, está diseñado para la detección de enfermedad molecular residual (ERM) en pacientes con cáncer tras un tratamiento curativo. La aprobación de los ensayos de ADNct subraya la creciente importancia de las tecnologías de diagnóstico no invasivas basadas en sangre en la medicina personalizada. Esta tendencia coincide con la creciente demanda de dispositivos avanzados de recolección de sangre, ya que la recolección y el manejo precisos de las muestras son esenciales para garantizar resultados diagnósticos fiables.

- En febrero de 2024, Tasso, Inc. presentó Tasso Care for Prescreening, una solución integral de servicios diseñada para mejorar la eficiencia de los programas de precribado. El lanzamiento de Tasso Care for Prescreening pone de manifiesto la creciente demanda de soluciones innovadoras para la extracción de sangre en ensayos clínicos. Al integrar la extracción remota de sangre, Tasso contribuye a la transición hacia servicios de salud más accesibles y eficientes, lo que aumenta la necesidad de dispositivos avanzados de extracción de sangre venosa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.